ガスタービン市場規模・シェア分析 2025年~2030年 成長トレンドと予測

ガスタービン市場レポートは、容量(30 MW未満、31 MW~120 MW、120 MW超)、運転サイクル(コンバインドサイクル、シンプル/オープンサイクル、コジェネレーション/CHP)、燃料タイプ(天然ガス、液体燃料、その他の燃料タイプ)、サービス(OEM、MRO)、エンドユーザー産業(電力、石油・ガス、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガスタービン市場規模、予測レポート、シェアおよび業界トレンド2030

はじめに

本レポートは、ガスタービン市場の規模、成長トレンド、および2030年までの予測を詳細に分析したものです。市場は、容量(30MW未満、31~120MW、120MW超)、運転サイクル(コンバインドサイクル、シンプル/オープンサイクル、コジェネレーション/熱電併給)、燃料タイプ(天然ガス、液体燃料、その他)、サービス(OEM、MRO)、エンドユーザー産業(電力、石油・ガス、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。

市場概要と予測

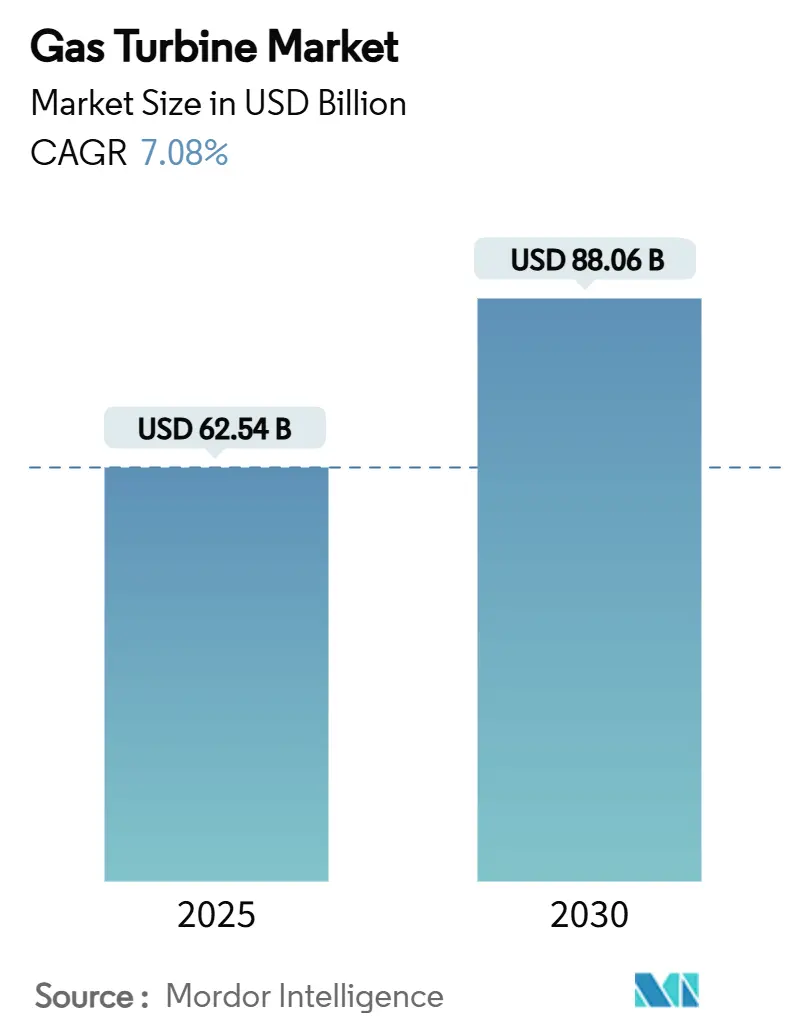

ガスタービン市場は、2025年には625.4億米ドルと推定され、2030年には880.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.08%です。

市場の成長を牽引する主な要因は、エネルギー安全保障への懸念、より厳格な炭素排出削減政策、および再生可能エネルギーの普及拡大に伴う電力網の安定化に必要な柔軟な資産への需要です。また、人工知能(AI)ワークロードに起因するデータセンターの電力需要の急速な増加も、迅速に起動し効率的に稼働できる追加のタービン確保を促しています。

メーカーは、水素対応設計、より高いコンバインドサイクル効率、および設置時間とコストを削減するためのモジュール式建設技術を優先しています。一方で、超合金製高温ガス経路部品のサプライチェーン制約や、ESG(環境・社会・ガバナンス)タクソノミーに関連する資金調達の課題が全体的な見通しを抑制していますが、新規建設の受注残は減速していません。

主要レポートのポイント(2024年データおよび2030年予測)

* 容量別: 120MW超のセグメントが2024年にガスタービン市場シェアの58%を占め、31~120MWのセグメントは2030年までに7.44%のCAGRで拡大すると予測されています。

* 運転サイクル別: コンバインドサイクル発電所が2024年の設置数の75%を占め、2030年まで8.14%のCAGRを記録すると予測されています。

* 燃料タイプ別: 天然ガスが2024年のガスタービン市場規模の90%を占めましたが、水素およびその他の代替燃料は2025年から2030年にかけて年間16.74%増加すると予測されています。

* サービス別: 保守・修理・オーバーホール(MRO)が2024年の収益の58%を占め、OEM機器販売は先進フレームの受注に支えられ7.64%のCAGRで成長しています。

* エンドユーザー別: 発電が2024年の総需要の69.55%を占め、再生可能エネルギーの統合が続くことで年間7.54%拡大しています。

* 地域別: アジア太平洋地域が2024年の収益の59.1%を占め、世界最速の7.96%のCAGRで成長しています。

世界のガスタービン市場のトレンドと洞察(推進要因)

* アジア太平洋地域における石炭からガスへの転換の加速: 中国、インド、ベトナムなどの国々では、石炭火力発電所の排出規制強化に伴い、水素混焼に対応した高効率タービンへの需要が高まっています。2030年までに42GWを超える潜在的な容量追加が見込まれています。

* LNGに接続された島嶼部グリッドにおけるエアロデリバティブ型タービンの採用: 東南アジアやカリブ海の島嶼経済では、季節的な観光需要と変動性の高い再生可能エネルギーに対応するため、数分で34MWを供給できるポータブルなTM2500パッケージのようなエアロデリバティブ型タービンが、柔軟なピーク電源や緊急電源として活用されています。

* 中東における石油化学コジェネレーションの拡大: サウジアラビア、UAE、カタールの大規模な精製・石油化学複合施設では、電力と高圧蒸気の需要が高く、64%を超えるコンバインドサイクル効率と蒸気抽出を組み合わせたM501JACタービンへの需要が見られます。地域での現地組立やカーボンキャプチャー対応、将来的な水素混焼能力が、長期的な需要を強化しています。

* 災害救援のための移動式タービンセットのリース需要の急増: ハリケーンや台風による停電が頻発する地域では、被災地に迅速に輸送可能な移動式タービンフリートの確保が進んでいます。これらのユニットは緊急時に高額な日額料金を得ることができ、復旧後もグリッド周波数サービスをサポートします。

市場の抑制要因

* ウクライナ紛争後のガス価格変動: 欧州へのロシア産パイプラインガスの供給が大幅に減少したことで、スポットガス価格が高騰し、シンプルサイクルユニットのプロジェクト資金調達が困難になっています。これにより、一部のEU諸国でガスタービン市場の成長が鈍化しています。

* ピーク電源としてのユーティリティ規模バッテリー貯蔵の台頭: 4時間持続型リチウムイオンシステムのコストが急速に低下しており、カリフォルニアやオーストラリアの一部では、新規のガスピーキングプラントよりもバッテリーが安価になっています。これにより、成熟市場におけるガスタービンの成長機会が縮小する可能性があります。

* EUタクソノミーに基づくESG主導の資金調達規制: 欧州を中心に、環境への懸念からガスプロジェクトに対する貸し手の慎重な姿勢が強まっており、世界的な波及効果も懸念されています。

* 大型フレーム高温ガス経路部品の超合金サプライチェーン不足: 主要な部品のサプライチェーン制約が世界的に、特にアジア太平洋地域の拡大に影響を与えています。

セグメント分析(詳細)

* 容量別: 120MW超の大型フレームは、ベースロードおよびコンバインドサイクル用途で高出力・高効率機器を好む電力会社の需要を反映し、2024年の売上高の58%を占めました。石炭資産の継続的な廃止により、このクラスの市場規模は着実に拡大すると予測されています。31MWから120MWの中型ユニットは、7.44%のCAGRで最も急速に成長しており、効率性とサイクリング能力のバランスが、変動の大きい太陽光・風力発電を補完する再生可能エネルギー安定化用途で魅力的です。

* 運転サイクル別: コンバインドサイクル構成は、64%を超える正味効率により燃料コストとCO2排出量を削減するため、2024年の出荷量の75%を占めました。モジュール式排熱回収ボイラーなどの統合技術の進歩により建設期間が短縮され、その魅力がさらに高まっています。シンプル/オープンサイクルは、ピーク時や緊急時の迅速な起動が必要なグリッドで依然として重要です。コジェネレーションプラントは、産業用途で80%に達する高いプロセスエネルギー利用率を達成し、中東や東南アジアの石油化学産業の拡大を支えています。

* 燃料タイプ別: 天然ガスが2024年に90%のシェアを占めましたが、OEMは30~50%の水素混焼試験を完了し、2020年代末までに100%燃焼を目指しています。このため、代替燃料セグメントは16.74%のCAGRで成長すると予測されており、これはガスタービン市場全体の成長を大きく上回ります。液体燃料タービンは、遠隔地やパイプライン中断に備えるデュアル燃料設備で引き続き利用されています。

* サービス別: 2010年以前に稼働を開始した大規模な設備ベースが存在するため、資産所有者は新規建設よりも低コストで寿命を延ばすサービスパッケージを好みます。MROは2024年の支出の58%を占めました。長期OEM保証が失効するにつれて、サードパーティプロバイダーがローター寿命延長や積層造形部品を提供し、シェアを拡大しています。OEM機器の収益は、水素対応の受注や石炭火力発電所の閉鎖を代替する大規模なコンバインドサイクルプロジェクトにより回復しており、2024年の受注残は前年比32%増を記録しました。

* エンドユーザー産業別: 電力会社による発電が2024年の購入の69.55%を占め、断続的な再生可能エネルギーの普及に伴い年間7.54%で成長します。デューク・エナジーが発注した7HAタービンは、電力会社が脱炭素ロードマップにガスユニットを統合する方法を示しています。一方、液化トレイン、パイプライン圧縮、オフショアプラットフォームが石油・ガス分野の需要を支えています。データセンターは新たな購入者グループとして浮上しており、マルチギガワット級のタービン発電所をコンピューティングキャンパスと併設し、レジリエントなオンサイト電力を供給しつつ、タービンの排熱を施設暖房に活用する取り組みが進んでいます。

地域別分析

* アジア太平洋地域: 2024年の収益の59.1%を占め、2030年まで7.96%のCAGRで成長すると予測されており、世界で最も急速に成長する地域です。中国、インド、ベトナム、インドネシアにおける石炭からガスへの転換と産業拡大が成長を支えています。政府の政策は、中期的な脱炭素化のステップとして水素対応タービンを支持しており、地域での設備受注を強化しています。

* 北米: 第2位の市場であり、石炭火力発電所の廃止、老朽化したコンバインドサイクルフリートの更新、AI駆動のデータセンターへの電力供給が需要を支えています。

* 欧州: ガス価格の変動に直面していますが、予備のピーク電源ユニットやバックアップ容量市場への投資を継続しています。新たな再ガス化ターミナルと戦略的なLNG契約により燃料供給の安全性が回復し、迅速な停止機能を備えたシンプルサイクルピーキングプラントが大規模な洋上風力発電の追加を補完する準備が整っています。

競争環境

GE Vernova、Siemens Energy、Mitsubishi Powerの3社が、現在建設中のプロジェクトの約3分の2を供給しています。GE Vernovaは2024年に22GWの受注を記録し、エアロデリバティブ型タービンの販売をリードしています。Siemens Energyはデジタルフリート最適化プラットフォームを進化させ、Mitsubishi PowerはJシリーズユニットで64%を超える効率を達成し、サウジアラビアで現地組立を行っています。中国のサプライヤー、特にHarbin ElectricとShanghai Electricは、Fクラス設計を改善し、輸出入札に参入しています。アフターマーケットでは、プライベートエクイティに支援された独立系企業が、アップグレードされた高温ガス経路部品や柔軟なサービスモデルを提供することで、OEMの価格設定に挑戦しています。水素脆化や先進的な膜冷却に関する政府資金による研究は、コストと信頼性の軌道に影響を与える継続的なイノベーションを示しています。

主要な業界リーダー

* 三菱重工業株式会社

* ゼネラル・エレクトリック・カンパニー

* シーメンス・エナジーAG

* ロールス・ロイス・ホールディングスplc(エアロデリバティブ型)

* アンサルド・エネルギアSpA

最近の業界動向

* 2025年5月: GE Vernovaは、サウジアラビアの3,000MW Qurayyah拡張プロジェクト向けに、カーボンキャプチャー対応設計の7Hクラスユニット5基を受注しました。

* 2025年4月: 日本の五井火力発電所で2基の9HA.02ユニットが稼働を開始し、2.3GWのクリーンな容量を追加しました。

* 2025年3月: GE Vernovaとサウジ電力会社は、大型フレームタービンの現地主導による初の大規模オーバーホールを完了しました。

* 2025年2月: Hanwha Ocean、Hanwha Power Systems、Baker Hughesは、アンモニア燃料船推進タービンの開発を開始しました。

このレポートは、産業用ガスタービン市場に関する詳細な分析を提供しています。調査範囲は、あらゆる容量帯の新規製造された産業用ガスタービンの販売収益、および世界中の設置済みガスタービンフリートに関連する定期的な保守、修理、オーバーホール(MRO)サービスから生じる収益を対象としています。往復式ガスエンジン、1MW未満のマイクロタービン、蒸気タービン、風力タービンは対象外です。

市場規模と成長予測によると、ガスタービン市場は2025年に625.4億米ドルに達し、2030年までに年平均成長率(CAGR)7.08%で拡大し、880.6億米ドルに達すると予測されています。主要な市場プレーヤーには、シーメンスAG、三菱重工業株式会社、ゼネラル・エレクトリック・カンパニー、川崎重工業株式会社、バルチラ・オイ・アブプなどが挙げられます。

地域別では、アジア太平洋地域が収益の59.1%を占め、中国、インド、ベトナムが石炭からガスへの転換を進めていることから、7.96%のCAGRで成長を牽引しています。将来の成長において、水素対応タービンの重要性は非常に高く、水素混合タービンは2030年まで年間16.74%で成長すると予測されており、市場全体のペースを大きく上回ります。

サービス収益では、設置済みフリートの老朽化に伴い、新規建設よりも寿命延長作業が経済的であるため、保守、修理、オーバーホール(MRO)が2024年の支出の58%を占め、優位を占めています。バッテリー貯蔵システムは、特に北米やオーストラリアにおいて、低コストの太陽光発電と4時間の貯蔵を組み合わせることで、ガスピーカータービンを代替する傾向が見られます。しかし、高速起動と水素対応能力を持つタービンは、依然として特定のニッチ市場を保持しています。容量セグメントでは、31MWから120MWの中容量タービンが、効率性と再生可能エネルギーに依存するグリッドに必要な柔軟性のバランスを取るため、7.44%のCAGRで最も速く成長しています。

市場の成長を促進する要因としては、東南アジアにおけるLNG連動型アイランドグリッドがモバイル航空転用型タービンの需要を牽引していること、中東における石油化学コージェネレーションの建設拡大、カリブ海地域での災害救援用航空転用型セットのリース需要の急増が挙げられます。

一方、市場の成長を抑制する要因としては、ウクライナ戦争後のガス価格の変動がEUのプロジェクトを抑制していること、米国およびオーストラリアにおけるユーティリティ規模のバッテリー貯蔵がピーク時稼働タービンを代替していること、EUタクソノミーに基づくESG(環境・社会・ガバナンス)主導の資金調達制限、大型フレームの高温ガス経路部品における超合金サプライチェーンの不足が指摘されています。

市場は、容量(30MW未満、31~120MW、120MW超)、タイプ(コンバインドサイクル、シンプル/オープンサイクル、コージェネレーション/CHP)、燃料タイプ(天然ガス、液体燃料、その他の燃料タイプ)、サービス(OEM、MRO)、エンドユーザー産業(電力、石油・ガス、その他)、および地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいて詳細に分析されています。

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェア分析、およびゼネラル・エレクトリック・カンパニー、シーメンス・エナジーAG、三菱重工業株式会社、川崎重工業株式会社、アンサルド・エネルギアSpAなど、多数の主要企業のプロファイルが提供されています。

調査は、タービンOEMのセールスエンジニア、独立系サービスプロバイダー、電力会社のプランナーへのインタビューを含む一次調査と、IEA、U.S. EIA、UN Comtradeなどの公開データセット、企業報告書、有料アセットを活用したデスク調査を組み合わせて実施されています。市場規模の算出と予測には、フリートの年齢プロファイル、稼働率、廃止規則を用いたトップダウンアプローチと、OEMのASPと販売量のロールアップによるクロスチェックが用いられています。予測にはARIMAフレームワークが展開され、ガス価格や政策変更に関する専門家のコンセンサスが統合されています。データは厳格な検証と年次更新が行われ、クライアントに最新の市場見解が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 東南アジアのLNG連動型離島グリッドがモバイル航空転用型タービンの需要を牽引

- 4.2.2 中東における石油化学コージェネレーションの構築

- 4.2.3 カリブ海諸国における航空転用型タービンセットの災害救援リース急増

- 4.2.4 カリブ海諸国における航空転用型タービンセットの災害救援リース急増

- 4.3 市場の阻害要因

- 4.3.1 ウクライナ戦争後のガス価格変動がEUプロジェクトを抑制

- 4.3.2 大規模バッテリー貯蔵がピーク時タービンを代替(米国/オーストラリア)

- 4.3.3 EUタクソノミーに基づくESG主導の資金調達制限

- 4.3.4 大型フレーム高温ガス経路部品における超合金サプライチェーンの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 容量別

- 5.1.1 30 MW未満

- 5.1.2 31~120 MW

- 5.1.3 120 MW超

- 5.2 タイプ別

- 5.2.1 コンバインドサイクル

- 5.2.2 シンプル/オープンサイクル

- 5.2.3 コジェネレーション/CHP

- 5.3 燃料タイプ別

- 5.3.1 天然ガス

- 5.3.2 液体燃料(ディーゼル/灯油/LPG)

- 5.3.3 その他の燃料タイプ(水素、バイオガス)

- 5.4 サービス別

- 5.4.1 OEM

- 5.4.2 メンテナンス、修理、オーバーホール(MRO)

- 5.5 エンドユーザー産業別

- 5.5.1 電力

- 5.5.2 石油・ガス

- 5.5.3 その他のエンドユーザー産業(産業、海洋)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 シーメンス・エナジーAG

- 6.4.3 三菱重工業株式会社

- 6.4.4 川崎重工業株式会社

- 6.4.5 アンサルド・エネルギア SpA

- 6.4.6 MANエナジーソリューションズSE

- 6.4.7 バルチラ Oyj Abp

- 6.4.8 ロールス・ロイス・ホールディングス plc

- 6.4.9 ソーラー・タービンズ・インコーポレイテッド

- 6.4.10 キャップストーン・グリーン・エナジー・コーポレーション

- 6.4.11 斗山スコダパワー

- 6.4.12 IHI株式会社

- 6.4.13 バーラト重電株式会社

- 6.4.14 ハルビン電気有限公司

- 6.4.15 上海電気集団有限公司

- 6.4.16 OPRAタービンズ BV

- 6.4.17 ベイカー・ヒューズ・カンパニー

- 6.4.18 ベリコア・パワーシステムズ LLC

- 6.4.19 ゾリャ=マシュプロエクト

- 6.4.20 南京タービン&電機集団

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガスタービンは、熱機関の一種であり、燃料を燃焼させて高温高圧のガスを生成し、そのガスの膨張エネルギーを利用してタービンを回転させ、動力を得る装置です。主要な構成要素は、空気を圧縮する「圧縮機」、燃料を燃焼させる「燃焼器」、そして高温高圧ガスによって回転する「タービン」の三つです。これらの要素が一体となって、連続的にブレイトンサイクル(ジュールサイクル)と呼ばれる熱力学サイクルを繰り返すことで、軸出力や推力を発生させます。航空機のジェットエンジンから発電所の主力設備まで、幅広い分野で利用されており、その高い出力密度と迅速な起動特性が特徴とされています。

ガスタービンはその用途や構造、燃料によって多岐にわたる種類が存在します。

用途別では、まず「発電用ガスタービン」があり、大型のものは火力発電所の基幹設備として、中小型のものはコージェネレーションシステムや分散型電源として利用されます。次に「航空機用ガスタービン」は、ジェットエンジンとして旅客機や戦闘機に搭載され、推力を発生させるターボジェット、ターボファン、ヘリコプターなどに使われるターボシャフト、プロペラ機用のターボプロップなどがあります。さらに「船舶用ガスタービン」は、高速船や軍艦の推進機関として、また「産業用ガスタービン」は、石油・ガスプラントでのコンプレッサー駆動や化学プラントの動力源として活用されています。

サイクル別では、排熱を回収しない「オープンサイクル(単純サイクル)」が一般的ですが、排熱を蒸気タービンと組み合わせて発電効率を高める「コンバインドサイクル(複合サイクル)」が現在の主流です。

燃料別では、天然ガスやLNGが最も多く使われますが、軽油、重油、さらには次世代燃料として水素やアンモニアの利用も研究・開発が進められています。

ガスタービンの用途は非常に広範です。

最も代表的なのは「発電」分野です。特に、天然ガスを燃料とするコンバインドサイクル発電は、高い発電効率と環境負荷の低減を両立できるため、現在の火力発電の主力となっています。また、電力需要の変動に対応するためのピークロード発電や、工場やビルで電力と熱を同時に供給するコージェネレーションシステム(熱電併給)にも広く採用されています。

「航空」分野では、旅客機や貨物機、戦闘機などの推進力として不可欠な存在です。ターボファンエンジンは、高い燃費効率と低騒音性を実現し、現代の航空輸送を支えています。

「船舶」分野では、高速性を要求される軍艦(巡洋艦、駆逐艦など)や、LNGタンカーの推進機関として利用されることがあります。

「産業」分野では、石油・ガスパイプラインのガス圧縮機駆動、化学プラントや製鉄所におけるプロセス用動力源として、その信頼性と高出力が重宝されています。これらの用途において、ガスタービンは社会インフラの維持と産業活動の基盤を支える重要な役割を担っています。

ガスタービンの性能向上と多様な用途展開を支えるためには、多岐にわたる関連技術が不可欠です。

まず「材料技術」は、高温高圧環境に耐えるタービン翼や燃焼器の進化に直結します。ニッケル基超合金やコバルト基超合金といった耐熱合金の開発、さらにはセラミックス基複合材料(CMC)や熱遮蔽コーティング(TBC)の適用により、タービン入口温度のさらなる高温化が可能となり、効率向上に貢献しています。

次に「冷却技術」は、高温にさらされるタービン翼を保護するために重要です。内部冷却、フィルム冷却、衝突冷却など、様々な冷却方式が組み合わされています。

「燃焼技術」では、環境規制に対応するため、窒素酸化物(NOx)排出量を低減するドライローエミッション(DLE/DLN)燃焼器が開発され、さらに水素やアンモニアといったCO2フリー燃料の混焼・専焼技術が急速に進展しています。

「空気力学」は、圧縮機やタービンの翼形状を最適化し、効率を最大化するために不可欠な技術です。

また、「制御技術」は、ガスタービンの安定かつ高効率な運転を維持するために重要であり、デジタル制御システム(DCS)やAIを活用した運転最適化、予知保全技術が導入されています。

さらに、コンバインドサイクル発電においては、排熱回収ボイラや蒸気タービンとの最適な連携を実現するシステムインテグレーション技術が極めて重要です。

ガスタービン市場は、世界のエネルギー需要と環境規制の動向に大きく左右されます。主要なガスタービンメーカーとしては、ゼネラル・エレクトリック(GE)、シーメンスエナジー、三菱重工業、IHI、ロールス・ロイスなどが挙げられます。

現在の市場は、脱炭素化の潮流の中で大きな変革期を迎えています。再生可能エネルギーの導入が加速する一方で、その出力変動を補完し、電力系統の安定性を確保するための柔軟な電源として、ガスタービンの重要性は依然として高いです。特に、高効率なコンバインドサイクル発電は、CO2排出量を抑制しつつ安定供給を可能にするため、引き続き需要が見込まれています。

また、燃料の多様化も重要なトレンドです。天然ガスに加え、水素やアンモニアといったCO2フリー燃料への転換が喫緊の課題となっており、各メーカーはこれらの燃料に対応したガスタービンの開発に注力しています。

航空分野では、コロナ禍からの回復に伴い、旅客・貨物輸送需要が再び増加しており、新型航空機へのエンジン供給や既存エンジンのメンテナンス需要が市場を牽引しています。産業用や船舶用においても、特定のニッチ市場で安定した需要が存在します。

一方で、再生可能エネルギーのコスト競争力向上や、CO2排出量削減への圧力は、ガスタービン市場にとっての課題でもあります。

ガスタービンの将来は、地球規模での脱炭素化とエネルギー安定供給の両立という大きな課題に深く関わっています。

最も注目されるのは、「脱炭素燃料への対応」です。水素ガスタービンやアンモニアガスタービンの実用化と普及は、ガスタービンがCO2フリー電源として位置づけられるための鍵となります。既存の天然ガス焚きガスタービンへの混焼技術の適用から、将来的には専焼への移行が進むでしょう。また、CO2回収・貯留・利用(CCUS)技術との組み合わせにより、排出されるCO2を削減するアプローチも重要性を増しています。

「さらなる高効率化」も継続的なテーマです。材料技術や冷却技術の進化により、タービン入口温度の高温化と高圧比化が進み、発電効率の向上が図られます。AIやIoTを活用した運転最適化や予知保全も、効率的かつ安定的な運用に貢献します。

「再生可能エネルギーとの協調」も重要な役割です。太陽光や風力発電の出力変動を吸収し、電力系統の安定性を保つための調整力として、ガスタービンの迅速な起動停止能力や負荷追従性がさらに強化されるでしょう。

「分散型電源としての役割」も拡大が期待されます。地域マイクログリッドや産業用電源として、エネルギーの地産地消やレジリエンス向上に貢献します。

航空分野では、持続可能な航空燃料(SAF)への対応に加え、電動化やハイブリッド化技術との融合により、環境性能と燃費効率のさらなる向上が目指されます。

ガスタービンは、その高い信頼性と柔軟性、そして技術革新により、将来のエネルギーシステムにおいて引き続き重要な役割を担っていくと考えられます。