遺伝子発現解析市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

遺伝子発現解析市場レポートは、業界をテクノロジー別(ポリメラーゼ連鎖反応、定量PCRなど)、製品タイプ別(機器など)、アプリケーション別(腫瘍学など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子発現解析市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、遺伝子発現解析市場の規模、見通し、トレンド、および2030年までの世界的な予測について詳細にまとめたものです。市場は、技術(ポリメラーゼ連鎖反応、定量的PCRなど)、製品タイプ(機器など)、用途(腫瘍学など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

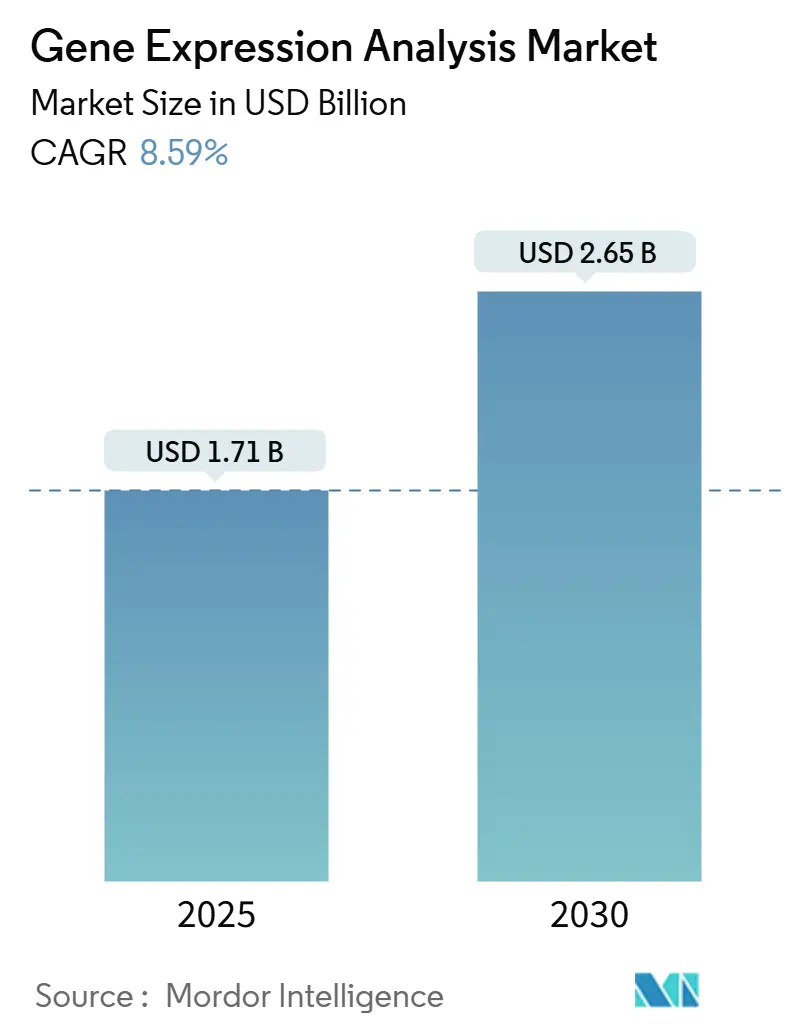

遺伝子発現解析市場は、2025年には17.1億米ドルと推定され、2030年には26.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.59%です。

この市場拡大は、シーケンシングワークフローへの人工知能(AI)の着実な統合、マルチオミクスプロファイリングの臨床利用の拡大、および支援的な償還・規制枠組みを反映しています。組織内の遺伝子活性をマッピングする空間生物学ツールの導入や、研究成果を日常的な患者ケアに結びつけるゲノムインフラへの政府資金投入により、需要は加速しています。プラットフォームサプライヤーは、より高速で正確な機器でこれに応え、サービスプロバイダーは、スキル不足を軽減するクラウドベースのバイオインフォマティクスを拡大しています。試薬ベンダーと機器メーカー間の統合は価格競争を激化させていますが、合成ヌクレオチドのサプライチェーンの脆弱性やデータ主権に関する規制は、成長に対する持続的なリスクとして残っています。

主要なレポートのポイント

* 技術別: 定量的PCRは2024年に遺伝子発現解析市場シェアの34.28%を占めましたが、空間トランスクリプトミクスは2030年までに15.23%のCAGRで拡大すると予測されています。

* 製品タイプ別: 試薬および消耗品は2024年に遺伝子発現解析市場規模の48.65%を占めましたが、サービスは2030年までに13.23%のCAGRで最も速い成長を示しています。

* 用途別: 腫瘍学は2024年の収益の42.67%を占めましたが、感染症診断は2030年までに16.89%のCAGRで進展すると予想されています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業は2024年の収益の35.67%を占めましたが、診断ラボは2030年までに12.64%のCAGRで最も急速に成長するでしょう。

* 地域別: 北米は2024年に43.56%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに11.64%のCAGRで成長すると予測されています。

世界の遺伝子発現解析市場のトレンドと洞察

推進要因(CAGRへの影響度)

1. 次世代シーケンシング(NGS)およびqPCRプラットフォームの急速な技術進歩(+2.1%):

* NGSは、ショートリードシステムでは見逃されていた構造変異やエピジェネティックマークを明らかにするテロメアからテロメアまでのアセンブリに到達しています。Oxford Nanoporeのロングリード機器は、増幅ステップなしで直接RNAデータを提供し、AI強化型ベースコーリングはエラー率と計算ニーズを低減します。定量的PCRとの統合により、確認ワークフローが短縮され、総スループットが向上します。QIAGENのAI搭載Ingenuity Pathway Analysisは、生データを数時間で臨床医が解釈できる生物学的経路に変換します。これらの進歩は、ターンアラウンドタイムを短縮し、日常診断での採用を拡大しています。

2. ゲノミクスに対する政府資金の増加(+1.8%):

* 各国のプログラムはゲノミクスを競争力資産として扱っています。米国国立衛生研究所(NIH)は、ゲノムデータを学習型医療システムに組み込むために2024年に2,700万米ドルを割り当てました。インドは2025年に10,000ゲノムのシーケンシングを完了し、集団特異的な参照データを作成しました。中国のHuman Genome Project IIは、世界人口の1%をシーケンシングすることを目指しており、オーストラリアのGenomics Health Futures Missionは10年間で5億100万豪ドルを計上しています。このような資金提供は、発見科学から臨床展開へと焦点を移し、シーケンシング能力に対する長期的な需要を維持しています。

3. 精密医療の採用拡大(+1.6%):

* 米国の15州では現在、バイオマーカー検査の保険適用が義務付けられており、患者の費用負担を軽減し、検査量を増加させています。米国食品医薬品局(FDA)は2024年に8つの新しい細胞・遺伝子治療を承認し、2025年には最大20件の承認を予測しており、ゲノムアッセイが医薬品の添付文書要件に組み込まれています。病院はシーケンシング能力を倍増させ、ターンアラウンドタイムを1日未満に短縮するロボットラボを導入しています。製薬企業は薬理ゲノミクスを中心に治験を設計し、腫瘍学および神経学における承認の標準としてコンパニオン診断を位置づけています。

4. 空間オミクスおよびシングルセルプロファイリングの統合(+1.4%):

* 空間トランスクリプトミクスは細胞のコンテキストを維持し、研究者が免疫浸潤や腫瘍の不均一性を視覚化するのに役立ちます。10x GenomicsやVizgenのプラットフォームはサブセルラー解像度を提供し、AIツールは3次元の遺伝子活性をマッピングします。拡張顕微鏡は位置精度を損なうことなくRNA検出を向上させ、免疫療法のための標的発見を洗練させます。医薬品開発者はこれらの洞察を利用して、バルク平均ではなく空間遺伝子シグネチャによって候補をランク付けし、治験成功率を向上させています。

阻害要因(CAGRへの影響度)

1. 高度なシーケンサーの高額な設備投資(-1.8%):

* トップティアの空間生物学プラットフォームは、しばしば100万米ドルを超え、追加のイメージングモジュールと高性能コンピューティングを必要とします。ラテンアメリカ、アフリカ、アジアの一部地域の小規模なラボは購入を遅らせるか、サービスプロバイダーに依存しており、資金が豊富なハブに量が集中しています。Illuminaのゲノムあたり200米ドルの目標は依然として遠く、コスト障壁を強化しています。

2. 熟練したバイオインフォマティシャン不足(-1.4%):

* トレーニングプログラムは、マルチオミクス解析の急速な進化に追いついていません。空間データは、画像処理と統計モデリングの専門知識を必要としますが、それを習得している卒業生はほとんどいません。給与の高騰により、バイオインフォマティシャンは中規模病院にとって手の届かない存在となり、機関は外部委託分析に移行しています。新興市場は、地元の大学がゲノミクスカリキュラムを追加し、人材を維持するのに苦労しているため、最も大きな影響を受けています。

3. ゲノムデータに関するデータ主権規制(-1.1%):

* EUが先行し、米国およびアジア太平洋地域に拡大しているデータ主権規制は、ゲノムデータの収集、保存、共有に複雑な課題をもたらし、国際的な研究協力やデータ共有を制限する可能性があります。

4. 試薬サプライチェーンの脆弱性(合成ヌクレオチド)(-0.8%):

* 合成ヌクレオチドなどの試薬のサプライチェーンは、特にアジアの製造拠点に集中リスクがあり、脆弱です。これは、コストの変動性や供給の不安定さを引き起こし、市場の成長を阻害する可能性があります。

セグメント分析

* 技術別: 定量的PCRが34.28%の収益を維持する一方で、空間トランスクリプトミクスは15.23%という比類のないCAGRを記録しています。空間ツールは組織のコンテキストを保持し、バルクアッセイでは隠されていた細胞間相互作用を明らかにします。次世代シーケンシングは診断に不可欠ですが、構造変異を解決するロングリード化学を統合しています。デジタルPCRは絶対定量が必要なユーザーを獲得し、マイクロアレイは減少していますが、ターゲットパネルには依然として関連性があります。Oxford NanoporeのMk1D MinIONは感染症発生時のベッドサイドシーケンシングを提供し、AIはランタイムエラー修正を削減し、使いやすさを広げています。

* 製品タイプ別: サービスは13.23%のCAGRで、遺伝子発現解析業界で最も速い成長を記録しました。これは、ラボが内部能力を超えるマルチオミクス解析を外部委託するためです。試薬および消耗品は依然として2024年の収益の48.65%を占め、日常のワークフローにおけるその基盤的役割を裏付けています。クラウドホスト型バイオインフォマティクスは、データサイエンティストを雇用することなく迅速なターンアラウンドを求める病院や製薬スポンサーを惹きつけています。受託研究機関(CRO)は、シングルセル解析を含むメニュー提供を拡大し、この需要を取り込んでいます。

* 用途別: 感染症診断は16.89%のCAGRで上昇し、腫瘍学の42.67%のシェアとの差を縮める見込みです。パンデミック対応資金と抗菌薬耐性モニタリングは、シーケンシング能力に対する政府支出を維持しています。ゲノムサーベイランスは変異体を追跡し、ワクチン決定を導き、リアルタイムの公衆衛生価値を示しています。腫瘍学は、リキッドバイオプシーや微小残存病変検査に拡大し、主要な用途であり続けています。希少疾患イニシアチブは着実な遺伝性疾患研究を支援し、農業部門は作物耐性を高めるために発現プロファイリングを採用しています。

* エンドユーザー別: 診断ラボは2030年までに12.64%のCAGRを記録し、2024年の収益の35.67%を占めた製薬およびバイオテクノロジー企業を上回るでしょう。臨床ラボは、腫瘍治療経路や感染症管理に不可欠な同日結果を可能にする自動化に投資しています。学術センターは初期インフラ構築後には支出を減速させますが、イノベーションハブであり続けています。製薬企業は、ほぼすべての後期段階の研究にコンパニオン診断を統合し、試薬需要を促進しています。

地域分析

* 北米: 2024年の収益の43.56%を占め、バイオマーカー検査の保険適用を義務付ける保険制度の恩恵を受けています。NIHのゲノミクス対応医療システムへの投資は、データを臨床ワークフローに導いています。FDAによる2024年の8つの細胞・遺伝子治療の承認は、規制当局の受容を確認し、検査利用を刺激しています。カナダは精密医療プログラムを拡大し、メキシコは感染症シーケンシングに資金を投入していますが、市場が成熟に近づくにつれて成長は緩やかになっています。

* アジア太平洋: 11.64%のCAGRで最も速い成長軌道を示しており、遺伝子発現解析市場におけるシェアは急速に上昇しています。インドは10,000ゲノムプロジェクトを完了し、文化的に関連性の高い参照セットを生み出しました。中国のHuman Genome Project IIは、世界人口の1%をシーケンシングするという野心を示しており、日本のOmics Browserは東アジアのゲノムにマルチオミクスツールを適合させています。

* ヨーロッパ: Horizon研究公募や各国の医療予算を通じて着実な拡大を維持しています。英国のRoyal Marsden病院でのロボットゲノム検査は、スループットを倍増させ、エラーを低減しています。ドイツとフランスはNGS腫瘍パネルの償還を合理化しています。

* 中東およびアフリカ: サウジアラビアがQIAGENと覚書を締結するなど、官民連携のゲノミクスセンターを模索しています。

* 南米: 成長は緩やかですが、ブラジルとアルゼンチンは、ラボがシーケンシング試薬を手頃な価格で利用できる国際協力に参加しています。

競争環境

遺伝子発現解析市場は中程度の統合を特徴としています。Thermo Fisher Scientific、Illumina、QIAGENなどのリーダー企業は、機器、試薬、ソフトウェアを統合されたエコシステムとして提供しています。Thermo Fisherによる31億米ドルのOlink買収は、高多重プロテオミクスを追加し、空間生物学のラインナップを強化しています。Brukerによる3億9,260万米ドルのNanoString買収は、空間トランスクリプトミクスに拡大し、2026年までの損益分岐点を目指しています。これらの取引は、既存企業が内部R&Dのみに依存するのではなく、M&Aを利用して差別化された能力を確保していることを示しています。

中規模の挑戦者は、ニッチな市場を開拓しています。Oxford Nanoporeはポータブルロングリードシーケンシングをリードし、10x Genomicsはシングルセルアッセイで優位に立っています。BDとBioseroの提携は、ロボット工学とフローサイトメトリーを連携させ、自動サンプル調製を実現しています。ソフトウェア中心の新規参入企業は、解釈時間を短縮するAIパイプラインを提供し、バイオインフォマティクスのボトルネックを緩和しています。

価格圧力は、消耗品収益が手頃な機器配置を補助するため、持続しています。原材料のインフレとサプライチェーンの混乱はコストの変動性を高め、マルチソーシング戦略を奨励しています。企業は、安定した量を提供する大規模なシーケンシングプログラムのために政府との関係を構築しています。ブランディングは現在、単なる生のスループット仕様ではなく、エンドツーエンドのワークフロー効率とデータセキュリティ保証にかかっています。

遺伝子発現解析業界の主要企業

* Quest Diagnostics Incorporated

* PerkinElmer Inc.

* Agilent Technologies

* Promega Corporation

* Illumina Inc.

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは2025年第1四半期の売上高が103.6億米ドルで15%成長したと報告しました。炎症および免疫応答分析用のOlink Revealプロテオミクスキットを発売し、Chan Zuckerberg Institute for Advanced Biological Imagingと技術提携契約を締結しました。また、Solventumの精製・ろ過事業を41億米ドルで買収する計画を発表し、積極的な拡大戦略を継続しています。

* 2025年4月: QIAGENは、QuantiFERON潜在性結核検査の15%成長とQIAstat-Dx症候群検査システムの35%以上の成長に牽引され、2025年第1四半期の純売上高が約5%増の4億8,300万米ドルに達したと報告しました。同社は、通期の調整後希薄化EPS見通しを2.35米ドルに引き上げ、事業改善と市場拡大を反映しています。

* 2025年2月: インドはGenome India Projectを完了し、83のコミュニティから10,000ゲノムをシーケンシングして、世界のゲノミクスデータベースにおける過小評価に対処する集団特異的な参照データセットを作成しました。このプロジェクトは、希少疾患関連変異を含む数百万の遺伝子変異を特定し、南アジア集団における精密医療のための薬理ゲノミクスアプリケーションを強化しました。

* 2024年11月: QIAGENは、McGill大学との提携を発表しました。これは、低微生物バイオマスサンプルからのDNA抽出および嫌気性培養プロトコルに焦点を当てた3年間のパートナーシップを通じて、18億米ドルのマイクロバイオーム市場をターゲットとするマイクロバイオーム研究を進めるものです。

結論

遺伝子発現解析市場は、技術革新、政府の支援、精密医療の普及により、今後も力強い成長が期待されます。特に空間生物学やAIの統合が市場を牽引し、診断ラボが主要な成長エンジンとなるでしょう。一方で、高額な設備投資や人材不足、データ規制、サプライチェーンの課題は、市場参加者にとって克服すべき重要な課題となります。

本レポートは、遺伝子発現解析市場に焦点を当てた詳細な分析を提供しています。この市場は、qPCR、デジタルPCR、次世代シーケンシング(NGS)、マイクロアレイ、空間トランスクリプトミクスなどのワークフローを通じてメッセンジャーRNAまたは関連転写産物を定量化する機器、試薬、消耗品、およびサービスから生じる収益を対象としています。スタンドアロンのバリアント検出シーケンシング、純粋なバイオインフォマティクスソフトウェア販売、および下流のプロテオミクスは意図的に除外され、発現解析とその直接的な実現技術に特化しています。

市場規模と成長予測によると、遺伝子発現解析市場は2025年に17.1億米ドルと評価され、2030年までに26.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* NGSおよびqPCRプラットフォームにおける急速な技術進歩

* ゲノミクス研究への政府資金の増加

* 精密医療の採用拡大

* 空間オミクスおよびシングルセルプロファイリングの統合

* AI駆動型バイオインフォマティクスパイプラインの発展

* 細胞・遺伝子治療製造における品質管理(QC)需要の高まり

一方で、市場の成長を阻害する要因には、以下の課題があります。

* 高度なシーケンサーの高額な初期投資

* 熟練したバイオインフォマティクス専門家の不足

* ゲノムデータに関するデータ主権規制

* 合成ヌクレオチドなどの試薬サプライチェーンの脆弱性

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: ポリメラーゼ連鎖反応(PCR)、定量的PCR(qPCR)、デジタルPCR(dPCR)、次世代シーケンシング(NGS)、マイクロアレイ、空間トランスクリプトミクス、その他。特に空間トランスクリプトミクスは、従来のバルク法では見逃される空間的文脈を明らかにするため、2030年までに年平均成長率(CAGR)15.23%で最も急速に成長する技術セグメントと予測されています。

* 製品タイプ別: 機器、試薬・消耗品、サービス。

* アプリケーション別: 腫瘍学、遺伝性疾患研究、感染症診断、農業・植物ゲノミクス、その他のアプリケーション。

* エンドユーザー別: 製薬・バイオテクノロジー企業、診断検査機関、学術・研究センター、受託研究機関(CRO)、病院・クリニック。診断検査機関は、保険制度の義務化、自動化、臨床ゲノミクスへの移行により、CAGR 12.64%で最も成長が速いエンドユーザーとされています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。インド、中国、オーストラリアにおける大規模な政府ゲノミクスイニシアチブにより、アジア太平洋地域がCAGR 11.64%で最も高い成長潜在力を示しています。

競争環境については、市場集中度、市場シェア分析、およびIllumina Inc.、Thermo Fisher Scientific Inc.、QIAGEN N.V.、Agilent Technologiesなど主要20社の企業プロファイルが詳細に提供されています。Thermo FisherによるOlinkの買収やBrukerによるNanoStringの買収といった戦略的買収は、空間生物学とAI分析の統合が進むことを示唆しており、市場の競争ダイナミクスを形成しています。

本レポートの調査手法は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの専門家へのインタビューを含む一次調査と、世界銀行、NIH助成金トラッカー、OECD R&Dデータ、FDA 510(k)ログなどの公開データセットおよび有料リソースを用いた二次調査を組み合わせています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を用いて行われています。Mordor Intelligenceの推定値は、明確な定義、国別の価格設定、毎年更新される入力データに基づいており、広範なゲノミクスツールや純粋なバイオインフォマティクスサービスを含めないことで、他の調査機関と比較して信頼性の高い基準点を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NGSおよびqPCRプラットフォームにおける急速な技術進歩

- 4.2.2 ゲノミクスに対する政府資金の増加

- 4.2.3 精密医療の採用拡大

- 4.2.4 空間オミクスと単一細胞プロファイリングの統合

- 4.2.5 AI駆動型バイオインフォマティクスパイプライン

- 4.2.6 細胞・遺伝子治療製造における品質管理需要

- 4.3 市場の阻害要因

- 4.3.1 高度なシーケンサーの高額な設備投資費用

- 4.3.2 熟練したバイオインフォマティシャン不足

- 4.3.3 ゲノムデータに関するデータ主権規制

- 4.3.4 試薬サプライチェーンの脆弱性(合成ヌクレオチド)

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 テクノロジー別

- 5.1.1 ポリメラーゼ連鎖反応 (PCR)

- 5.1.2 定量的PCR (qPCR)

- 5.1.3 デジタルPCR (dPCR)

- 5.1.4 次世代シーケンシング (NGS)

- 5.1.5 マイクロアレイ

- 5.1.6 空間トランスクリプトミクス

- 5.1.7 その他

- 5.2 製品タイプ別

- 5.2.1 機器

- 5.2.2 試薬・消耗品

- 5.2.3 サービス

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 遺伝性疾患研究

- 5.3.3 感染症診断

- 5.3.4 農業・植物ゲノミクス

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 診断ラボ

- 5.4.3 学術・研究機関

- 5.4.4 受託研究機関 (CRO)

- 5.4.5 病院・クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 QIAGEN N.V.

- 6.3.4 Agilent Technologies

- 6.3.5 Bio-Rad Laboratories Inc.

- 6.3.6 F. Hoffmann-La Roche Ltd

- 6.3.7 PerkinElmer Inc.

- 6.3.8 Novogene Co., Ltd.

- 6.3.9 Luminex Corporation

- 6.3.10 Quest Diagnostics Incorporated

- 6.3.11 Promega Corporation

- 6.3.12 Oxford Nanopore Technologies

- 6.3.13 Pacific Biosciences of California, Inc.

- 6.3.14 Takara Bio Inc.

- 6.3.15 BGI Genomics Co., Ltd.

- 6.3.16 10x Genomics

- 6.3.17 NanoString Technologies Inc.

- 6.3.18 Fluidigm Corporation

- 6.3.19 GenScript Biotech Corporation

- 6.3.20 Merck KGaA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子発現解析は、生命科学研究および医療分野において極めて重要な技術であり、特定の遺伝子が細胞内でどの程度、いつ、どこで活性化しているかを調べる手法の総称でございます。DNAからメッセンジャーRNA(mRNA)への転写、そしてタンパク質への翻訳という遺伝子発現のセントラルドグマにおいて、mRNAの量を測定することで、細胞がどのような機能を発揮しているか、あるいはどのような状態にあるかを理解することができます。この解析は、細胞の正常な機能、疾患の発症メカニズム、薬剤への応答などを解明するための基盤情報を提供し、生命現象の理解を深める上で不可欠な役割を担っております。

遺伝子発現解析には、その目的や対象とする遺伝子の数、必要な感度に応じて様々な手法が存在いたします。代表的なものとしては、まず「定量的PCR(qPCRまたはRT-qPCR)」が挙げられます。これは、特定の少数の遺伝子の発現量を高感度かつ定量的に測定する手法であり、迅速性とコスト効率の良さから、特定のバイオマーカーの検証や薬剤スクリーニングなどに広く用いられております。次に、「マイクロアレイ」は、数千から数万もの既知の遺伝子の発現量を一度に網羅的に解析できる技術です。多数の遺伝子の発現パターンを比較することで、疾患特異的な遺伝子群や薬剤応答性の遺伝子群を探索するのに適しております。そして、近年最も注目されているのが「次世代シーケンサー(NGS)を用いたRNAシーケンス(RNA-Seq)」です。これは、細胞内の全てのRNA分子(mRNAだけでなく、ノンコーディングRNAなども含む)を網羅的にシーケンスすることで、遺伝子発現量を定量的に評価するだけでなく、新規遺伝子の発見、スプライシングバリアントの検出、融合遺伝子の同定など、マイクロアレイでは得られない詳細な情報を提供いたします。その高い網羅性、定量性、検出感度から、現在では遺伝子発現解析のゴールドスタンダードとなりつつあります。さらに、微量サンプルや非常に低い発現量の遺伝子を絶対定量するのに適した「デジタルPCR(dPCR)」や、組織や細胞内での遺伝子発現の空間的な局在を可視化する「in situ ハイブリダイゼーション(ISH)」、そして個々の細胞レベルでの遺伝子発現を解析し、細胞集団の不均一性を解明する「シングルセルRNAシーケンス(scRNA-Seq)」なども、特定の研究課題に対して強力なツールとして活用されております。

これらの遺伝子発現解析技術は、多岐にわたる分野で応用されております。基礎研究においては、発生、分化、細胞周期、ストレス応答といった生命現象のメカニズムを分子レベルで解明するために不可欠です。疾患研究では、がん、神経変性疾患、自己免疫疾患、感染症などの病態を深く理解し、新たな診断マーカーや治療標的を探索するために用いられます。創薬研究においては、薬剤の作用機序の解析、薬効評価、副作用予測、さらには個別化医療に向けた患者層別化などに貢献しております。臨床診断の分野では、疾患の早期診断、予後予測、治療効果のモニタリング、薬剤選択の最適化など、患者さんのQOL向上に直結する応用が期待されております。また、農業・食品分野においても、品種改良、品質管理、病害抵抗性評価などに活用され、社会全体に貢献しております。

遺伝子発現解析は、他の様々な関連技術と連携することで、その価値を最大限に引き出します。ゲノム配列を決定する「DNAシーケンス」は、遺伝子発現解析の基盤となる遺伝子情報を与えます。遺伝子発現の最終産物であるタンパク質の発現量や修飾状態を解析する「プロテオミクス」は、遺伝子発現解析の結果を補完し、より包括的な生命現象の理解を可能にします。DNAメチル化やヒストン修飾など、遺伝子発現を制御するメカニズムを解析する「エピジェネティクス解析」は、遺伝子発現の変動の背景にある制御機構を明らかにします。そして、これらの膨大な解析データを効率的に処理し、意味のある情報を抽出するためには、「バイオインフォマティクス」が不可欠であり、統計解析、データ可視化、データベース構築など、計算科学的手法が重要な役割を担っております。さらに、CRISPR/Cas9などの「ゲノム編集技術」を用いて特定の遺伝子の発現を操作し、その影響を遺伝子発現解析で評価することで、遺伝子の機能解明が飛躍的に進展しております。

市場背景としては、ゲノム科学の急速な進展と次世代シーケンサーの普及、それに伴う解析コストの低下が、遺伝子発現解析市場の拡大を牽引しております。特に、個別化医療やプレシジョンメディシンへの期待が高まる中で、疾患の診断、予後予測、治療法選択における遺伝子発現情報の重要性が認識され、診断薬・創薬分野での需要が著しく増加しております。また、解析データの増大に対応するため、バイオインフォマティクスツールの進化やクラウドコンピューティングの利用が拡大しており、データ解析の効率化と標準化が進んでおります。主要な市場プレイヤーとしては、イルミナ、サーモフィッシャーサイエンティフィック、ロシュ、QIAGENといったグローバル企業が挙げられますが、国内企業も独自の技術やサービスを提供し、市場に貢献しております。

将来展望といたしましては、遺伝子発現解析技術はさらなる進化を遂げると予想されます。特に、「シングルセル解析」は、組織の不均一性や希少細胞の解析、細胞間相互作用の解明において、その重要性がますます高まるでしょう。また、組織構造を保ったまま、細胞の空間的な位置情報と遺伝子発現情報を同時に取得する「空間的トランスクリプトミクス(Spatial Transcriptomics)」は、疾患の病態解明や発生生物学研究に新たな視点をもたらすことが期待されております。さらに、ゲノム、エピゲノム、トランスクリプトーム、プロテオーム、メタボロームなど、複数のオミクスデータを統合的に解析する「マルチオミクス解析」は、生命現象の全体像をより包括的に理解するためのアプローチとして、研究の主流となるでしょう。これらの大規模なデータから有益な知見を引き出すために、「AI(人工知能)や機械学習」の活用が不可欠となり、バイオマーカーの探索、疾患予測、薬剤応答予測の精度向上に大きく貢献すると考えられます。臨床応用においては、診断、予後予測、治療法選択における遺伝子発現解析の標準化と実用化が加速し、液体生検などの「低侵襲・非侵襲解析」手法の開発も進むことで、患者さんへの負担が少ない簡便な検査が普及していくと見込まれます。遺伝子発現解析は、今後も生命科学と医療の発展を支える中核技術として、その可能性を広げ続けることでしょう。