グルテンフリー代替肉市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界のグルテンフリー代替肉市場は、製品タイプ(バーガー、ソーセージ、ナゲット、パティ、その他の製品タイプ)、原料(エンドウ豆、豆腐、テンペ、その他の原料)、形態(生鮮/冷蔵、冷凍)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米など)によってセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドル建てで提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー代替肉市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

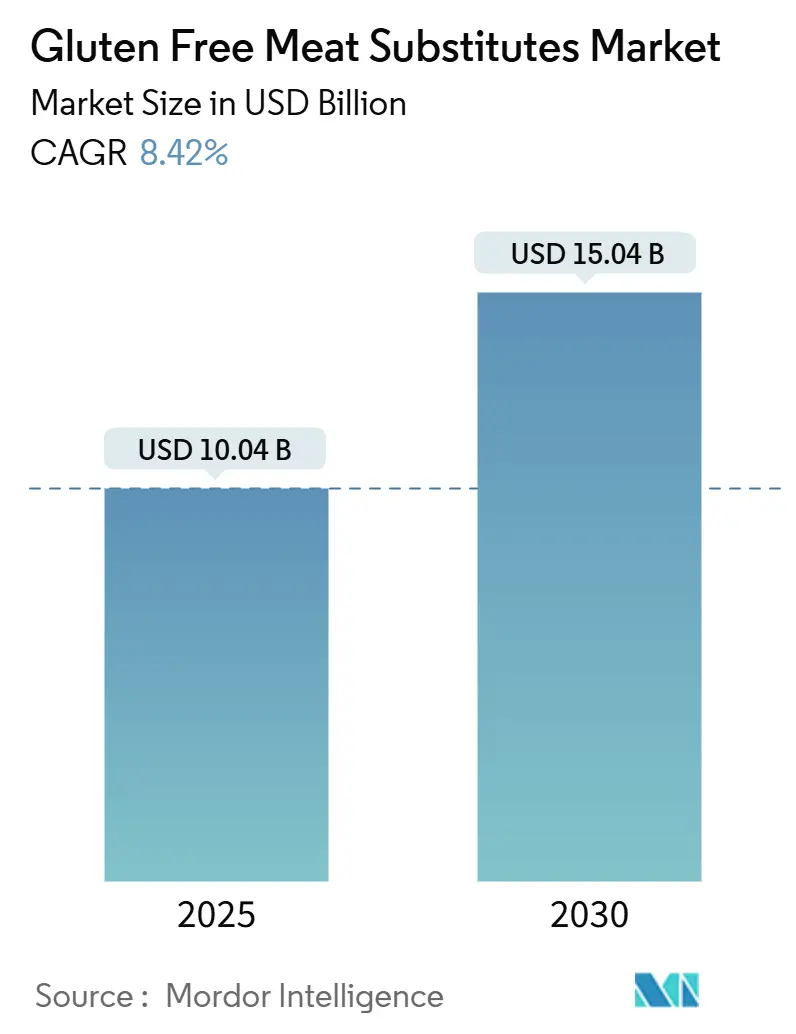

グルテンフリー代替肉市場は、2025年には100.4億米ドルと推定され、2030年には150.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に8.42%の年間平均成長率(CAGR)で成長する見込みです。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。

主要な市場動向と洞察

この市場の成長は、特に高水分押出成形や精密なフレーバーマスキングといった原材料加工技術の向上により、従来の肉製品との味や食感のギャップが縮小したことに起因しています。若い消費者は、認証された製品に対してより高い価格を支払う意向を示しています。また、政府の持続可能性に関する義務や企業の脱炭素化目標によって引き起こされる資本流入も、植物性タンパク質を費用対効果の高い気候変動対策ツールとして位置づけ、メーカーに利益をもたらしています。飽和脂肪酸の削減やアレルゲンフリーといった健康志向の製品投入は、健康を重視する購入者を引きつけ、グルテンフリー代替肉市場が主流の小売市場に浸透するのを助けています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはハンバーガーがグルテンフリー代替肉市場シェアの35.55%を占め、ナゲットは2025年から2030年にかけて10.67%のCAGRで成長すると予測されています。

* 原材料別: 2024年には豆腐セグメントが27.43%の収益シェアでリードし、エンドウ豆プロテインは2030年までに9.54%のCAGRで拡大すると予測されています。

* 形態別: 2024年には冷凍セグメントがグルテンフリー代替肉市場規模の47.66%を占め、生鮮/冷蔵セグメントは2030年までに8.77%のCAGRで上昇する見込みです。

* 流通チャネル別: 2024年にはオフ・トレード(小売店など)が売上の64.53%を占めましたが、オン・トレード(飲食店など)の需要は2025年から2030年の期間に8.95%のCAGRで加速すると予想されています。

* 地域別: 北米は2024年の収益の35.11%を占め、アジア太平洋地域は2030年までに9.37%の最速CAGRを達成する態勢が整っています。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

1. グルテン不耐症およびセリアック病の症例増加(CAGR予測への影響:+1.80%): 先進国市場におけるセリアック病の有病率の増加は、グルテンフリー代替品に対する持続的な需要を生み出しています。医療提供者による診断経路の改善や、患者啓発キャンペーンを通じたグルテン関連疾患への意識向上も市場拡大を後押ししています。FDAのグルテンフリー表示要件は、製品の安全性に対する消費者の信頼を高め、メーカーが認証済み代替品に対してプレミアム価格を設定することを可能にしています。

2. 製品開発とフレーバー強化における革新(CAGR予測への影響:+1.50%): タンパク質のテクスチャリングとフレーバーマスキングにおける技術的ブレークスルーは、グルテンフリー代替肉を専門的な健康食品から、味と食感で従来の肉と競合する主流の食品オプションへと変貌させました。3Dプリンティング技術と同時赤外線調理の組み合わせにより、筋肉繊維構造を再現する複雑な食感の製品がグルテンフリー処方で製造可能になっています。高水分押出成形プロセスは、植物性タンパク質に肉のような食感を与え、AIによる最適化は一貫性を向上させ、生産のばらつきを低減します。

3. ヴィーガンおよびベジタリアン食の採用増加(CAGR予測への影響:+1.20%): 健康意識、環境への懸念、倫理的配慮に起因する植物ベースの食生活の人気上昇は、世界的にグルテンフリー代替肉の需要を高めています。植物ベースの代替品は、主要産業の脱炭素化に匹敵する食品関連排出量の削減という環境的利点も持ち、環境意識の高い消費者にアピールしています。

4. 小売店でのグルテンフリー製品の入手可能性の向上(CAGR予測への影響:+1.00%): グルテンフリー代替肉の流通は、専門の健康食品店から主流の食料品小売店へと大幅に拡大し、これらの小売店は植物ベース製品にかなりの専用棚スペースを割り当てています。Eコマースプラットフォームの急速な成長は、製品の入手可能性を変革し、メーカーが従来の小売制約や地理的制限を回避する直接消費者向け流通チャネルを確立することを可能にしました。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 従来の肉製品と比較して高い生産コスト(CAGR予測への影響:-1.40%): グルテンフリー代替肉は、従来の肉製品よりも2~2.5倍高価であり、価格に敏感な消費者の間での普及と市場浸透を制限しています。この高コストは、キヌア、ひよこ豆粉、米タンパク質などの特殊な原材料、交差汚染を防ぐための専用製造施設、および従来の肉加工と比較して小規模な生産規模に起因しています。

2. 従来の肉製品との激しい競争(CAGR予測への影響:-0.90%): 従来の肉製品は、確立されたサプライチェーン、消費者の親しみやすさ、競争力のある価格設定を通じて強力な市場地位を維持しており、グルテンフリー代替品にとって参入障壁となっています。食肉業界のマーケティング能力と小売流通ネットワークは、代替タンパク質企業が革新またはターゲットを絞った市場ポジショニングを通じて対処しなければならない競争上の優位性を提供しています。

セグメント別分析

* 製品タイプ別:ハンバーガーがリードし、ナゲットがイノベーションを牽引

ハンバーガーは、消費者の親しみやすさと、従来の肉の特性を再現するメーカーの成功により、2024年に35.55%のシェアで市場を支配しています。このセグメントの成長は、主要なレストランチェーンとの広範なフードサービスパートナーシップと、交通量の多い店舗での戦略的な小売配置によって支えられています。ナゲットは、利便性重視の消費パターンと、インポッシブル・フーズのディズニーをテーマにした製品など、家族をターゲットにした成功した製品投入により、2030年までに10.67%のCAGRで最も急速に成長するセグメントとして浮上しています。

* 原材料別:エンドウ豆プロテインが豆腐の優位性に対抗

豆腐は、確立されたサプライチェーンと、大豆ベースのタンパク質が伝統的な料理や日常食に組み込まれているアジア市場での強い受容により、2024年に27.43%の市場シェアを占めています。その調理における多様性、高タンパク質含有量、手頃な価格が市場リーダーシップを維持しています。エンドウ豆プロテインは、その低アレルギー性およびグルテンフリー特性により、食事制限のある消費者にアピールし、その中立的な味は幅広い製品カテゴリでの応用を可能にします。エンドウ豆プロテインは、タンパク質抽出および加工技術の進歩により、2030年までに9.54%のCAGRで最も強い成長軌道を示しています。

* 形態別:冷凍が優位を保つ中、生鮮/冷蔵が勢いを増す

冷凍形態は、賞味期限の延長、確立されたコールドチェーンインフラ、冷凍調理食品に対する消費者の受容により、2024年に47.66%の市場シェアで優位を占めています。冷凍製品は、メーカーが生産と流通において規模の経済を達成し、グルテンフリー認証のための品質と安全基準を維持することを可能にします。生鮮/冷蔵セグメントは、消費者がより新鮮で加工が少ないと認識される製品をますます好むため、2030年までに8.77%のCAGRでより高い成長率を示しています。

* 流通チャネル別:オフ・トレードが優位を保つ中、オン・トレードの成長が加速

オフ・トレードチャネルは、2024年に市場シェアの64.53%を占め、スーパーマーケットやハイパーマーケットがグルテンフリー代替肉の主要な流通拠点として機能しています。オン・トレードセグメントは、レストランやフードサービス事業者が植物ベースの代替品をメニューに組み込むことで、2030年までに8.95%のCAGRで成長すると予想されています。この流通パターンは、このカテゴリがニッチな健康製品から主流の食品オプションへと移行していることを示しています。

地域別分析

* 北米: 2024年に35.11%の市場シェアを占め、確立されたセリアック病擁護団体と厳格な表示規制に支えられています。この地域の小売インフラは、店舗あたり約150種類の植物ベース製品を扱うなど、大きな市場浸透度を示しています。ベンチャーキャピタルからの資金提供も市場の発展に重要な役割を果たしています。

* アジア太平洋: 2030年までに9.37%のCAGRで最も急速に成長する地域として浮上しています。市場拡大は主に、機関購入者に動物性タンパク質の消費削減を積極的に奨励する国家の気候政策によって推進されています。この地域の進化する市場インフラと、健康上の利点および環境持続可能性に対する消費者の意識の高まりが、その業界での地位を強化しています。

* 欧州: 2024年の持続可能なタンパク質研究開発に対するEUの3800万ユーロの投資に支えられ、第2位の市場としての地位を維持しています。ドイツのテクスチャ研究施設への資金提供や、スウェーデンとオランダの小売規制も植物ベース製品の売上増加に貢献しています。

* 南米および中東/アフリカ: 都市部のミレニアル世代からの初期的な関心が見られますが、市場の発展はまだ初期段階にあり、インフラの整備や消費者の意識向上にはさらなる努力が必要です。

このレポートは、世界のグルテンフリー代替肉市場に焦点を当て、その市場の仮定、定義、調査範囲を詳細に分析しています。

市場規模と成長予測によると、世界のグルテンフリー代替肉市場は2025年に100.4億米ドルの価値があり、2030年までに150.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、グルテン不耐症やセリアック病の症例増加、製品開発と風味向上の革新、ビーガンおよびベジタリアン食の採用拡大が挙げられます。さらに、小売店でのグルテンフリー製品の入手可能性の向上、食品加工技術の進歩、戦略的な広告とブランドプロモーションも市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。従来の食肉製品と比較して生産コストが高いこと、栄養価に関する認識の課題、伝統的な食肉製品との激しい競争、新興市場における消費者の認知度不足が挙げられます。特に、グルテンフリー製品の生産コストは、専用施設の必要性、高品質なタンパク質分離物の使用、認証監査などにより、従来の食肉製品の2~2.5倍に達することが指摘されています。

市場は様々な側面から分析されています。

製品タイプ別では、バーガー、ソーセージ、ナゲット、パティなどが含まれ、特にバーガーは2024年の売上高の35.55%を占め、フードサービスへの広範な浸透により主要な収益源となっています。

原料別では、エンドウ豆、豆腐、テンペなどが主要な原料として挙げられます。

形態別では、生鮮/冷蔵品と冷凍品に分けられます。

流通チャネル別では、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)とオン・トレードが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに区分されています。中でもアジア太平洋地域は、中間層消費者が認証された植物性タンパク質製品に移行する傾向が強いため、2030年まで年間平均成長率(CAGR)9.37%で最も急速に成長すると予測されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Beyond Meat Inc.、Impossible Foods Inc.、Conagra Brands, Inc.など多数の企業が挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

このレポートでは、規制動向、技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。また、市場の機会と将来の展望についても言及されており、今後の成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテン不耐症およびセリアック病の症例増加

- 4.2.2 製品開発と風味向上における革新

- 4.2.3 ビーガンおよびベジタリアン食の採用拡大が成長を促進

- 4.2.4 小売店におけるグルテンフリー製品の入手可能性の増加

- 4.2.5 食品加工技術の進歩が市場成長を促進

- 4.2.6 戦略的な広告とブランドプロモーションが成長を後押し

-

4.3 市場の阻害要因

- 4.3.1 従来の食肉製品と比較して高い生産コスト

- 4.3.2 栄養価に関する認識の課題

- 4.3.3 従来の食肉製品との激しい競争

- 4.3.4 新興市場における消費者の認知度不足

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハンバーガー

- 5.1.2 ソーセージ

- 5.1.3 ナゲット

- 5.1.4 パティ

- 5.1.5 その他の製品タイプ

-

5.2 原料別

- 5.2.1 エンドウ豆

- 5.2.2 豆腐

- 5.2.3 テンペ

- 5.2.4 その他の原料

-

5.3 形態別

- 5.3.1 生/冷蔵

- 5.3.2 冷凍

-

5.4 流通チャネル別

- 5.4.1 オフ・トレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他の流通チャネル

- 5.4.2 オン・トレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ビヨンド・ミート社

- 6.4.2 インポッシブル・フーズ社

- 6.4.3 コナグラ・ブランズ社

- 6.4.4 アボッツ・ブッチャー社

- 6.4.5 メープルリーフ・フーズ社

- 6.4.6 モンデ・ニッシン・コーポレーション

- 6.4.7 ヘイン・セレスティアル・グループ社

- 6.4.8 ホド社

- 6.4.9 ドクター・プレーガーズ・センシブル・フーズ社

- 6.4.10 エイミーズ・キッチン社

- 6.4.11 トーファーキー・カンパニー社

- 6.4.12 ノーブル・バーガー

- 6.4.13 ザ・ジャックフルーツ・カンパニー

- 6.4.14 ゴッシュ!フード・リミテッド

- 6.4.15 ザ・ライブカインドリー・カンパニー社

- 6.4.16 VFCフーズ社

- 6.4.17 マイフォレスト・フーズ社

- 6.4.18 スイッチ・フーズ

- 6.4.19 デアリング・フーズ社

- 6.4.20 フーズ・フォー・トゥモロー S.L.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー代替肉は、小麦や大麦、ライ麦などに含まれるタンパク質であるグルテンを一切使用せず、植物由来の原料から作られた肉の代替品を指します。従来の代替肉が、大豆やエンドウ豆などの植物性タンパク質を主原料としながらも、結着剤や風味付けのために小麦由来の成分を使用するケースがあったのに対し、グルテンフリー代替肉は、グルテンアレルギーやセリアック病を持つ方、あるいはグルテン摂取を控える健康志向の方々にとって、安心して選択できる食品として開発されています。主な原料としては、エンドウ豆タンパク、米タンパク、大豆タンパク(グルテンフリー認証を受けたもの)、ひよこ豆、レンズ豆、キノコ由来のマイコプロテインなどが挙げられます。これらは、肉の食感、風味、栄養価を再現することを目指して作られており、持続可能性や動物福祉への配慮といった代替肉全般のメリットに加え、特定の食生活ニーズに応えるという点で重要な役割を果たしています。

グルテンフリー代替肉には、その主原料や製品形態によって様々な種類が存在します。主原料別では、まず「エンドウ豆タンパクベース」が非常に一般的です。エンドウ豆はアレルゲン性が低く、タンパク質含有量も高いため、グルテンフリー代替肉の主要な原料として広く利用されています。次に「米タンパクベース」は、米から抽出されたタンパク質を使用し、特にアレルギーを持つ方にとって安全な選択肢となります。「大豆タンパクベース」も多く見られますが、グルテンフリーを謳う製品では、交差汚染がないよう厳格な管理下で製造された大豆が用いられます。その他、「ひよこ豆」や「レンズ豆」などの豆類、「キノコ由来のマイコプロテイン」なども、独特の食感や風味を持つグルテンフリー代替肉の原料として注目されています。製品形態別では、通常の肉製品と同様に、「ひき肉タイプ」が最も普及しており、ハンバーグやミートソース、タコスなどに幅広く利用できます。「パティタイプ」は、ハンバーガーの具材として人気です。「ソーセージタイプ」や「チキンナゲットタイプ」も、手軽に調理できる加工食品として需要があります。さらに、薄切り肉やブロック肉のような「スライス肉タイプ」も開発が進んでおり、より多様な料理への応用が可能になっています。これらの製品は、それぞれ異なる食感や風味を持ち、消費者の多様なニーズに応える形で進化を続けています。

グルテンフリー代替肉は、その汎用性の高さから、家庭料理から外食産業、加工食品に至るまで幅広い用途で活用されています。家庭料理においては、通常の肉と同様に、ひき肉タイプであればハンバーグ、ミートソース、カレー、麻婆豆腐、タコライスなどに、パティタイプであればハンバーガーやサンドイッチに、ソーセージタイプであれば朝食やホットドッグにと、日々の食卓に手軽に取り入れることができます。グルテンフリーであるため、グルテンアレルギーを持つ家族や友人と一緒に食事を楽しむ際にも安心して提供できます。外食産業では、健康志向の高まりやアレルギー対応のニーズに応える形で、レストラン、カフェ、ファストフードチェーンなどでグルテンフリー代替肉を使用したメニューが導入されています。ヴィーガンやベジタリアン向けの選択肢としてだけでなく、グルテンフリーを求める一般の顧客層にもアピールできるため、顧客層の拡大に貢献しています。加工食品分野では、冷凍食品、レトルト食品、惣菜、スナック菓子など、様々な製品にグルテンフリー代替肉が利用されています。これにより、忙しい現代人でも手軽にグルテンフリーかつ植物性の食事を摂取できるようになっています。また、スポーツ栄養の分野においても、高タンパク質源として注目されており、アスリートやフィットネス愛好家が筋肉増強やリカバリーのために摂取するケースも見られます。このように、グルテンフリー代替肉は、特定の食生活を送る人々だけでなく、より多くの人々にとって健康的で持続可能な食の選択肢として、その用途を広げています。

グルテンフリー代替肉の製造には、高度な食品科学と工学技術が不可欠です。まず、「植物性タンパク質の抽出・分離技術」が基盤となります。エンドウ豆、米、大豆などから、不純物を取り除き、高純度のタンパク質を効率的に抽出する技術は、製品の品質と栄養価を決定します。次に重要なのが、「組織化技術(Texturization)」です。これは、植物性タンパク質を加熱、加圧、冷却といったプロセスを経て、肉のような繊維構造や弾力のある食感を再現する技術です。特に「押出成形(エクストルージョン)」は、この分野で広く用いられ、ひき肉状から塊肉状まで多様なテクスチャーを作り出すことが可能です。「フレーバー技術」も欠かせません。植物由来の原料のみで、肉特有のうま味、コク、香りを再現するためには、酵母エキス、香辛料、植物性油脂、天然香料などを組み合わせる高度な技術が求められます。特に、肉の焼けた香ばしさやジューシーさを再現する技術は、消費者の満足度を高める上で重要です。さらに、「結着・乳化技術」は、製品のまとまりやジューシーさを向上させます。植物性油脂や食物繊維、天然の増粘剤などを利用して、肉のような口当たりや保水性を実現します。栄養面では、「栄養強化技術」が重要です。肉に豊富な鉄分やビタミンB12などの栄養素を、植物性代替肉にも適切に添加することで、栄養バランスの取れた食品として提供できるようになります。最近では、「発酵技術」も注目されており、キノコ由来のマイコプロテインの生産や、微生物発酵によって風味や食感を改善する研究も進められています。これらの技術の融合と進化が、グルテンフリー代替肉の品質向上と普及を支えています。

グルテンフリー代替肉市場の成長は、複数の要因が複雑に絡み合って形成されています。最も大きな要因の一つは、「健康志向の高まり」です。グルテンフリー食は、グルテンアレルギーやセリアック病患者だけでなく、消化器系の不調を抱える人や、より健康的な食生活を求める一般消費者にも支持されています。植物性食品全般への関心も高まっており、代替肉はその流れの中で注目されています。次に、「環境意識の高まり」が挙げられます。畜産業は、温室効果ガスの排出、水資源の大量消費、森林破壊など、地球環境に大きな負荷を与えていると指摘されています。このため、環境負荷の低い植物性代替肉への需要が世界的に増加しています。「倫理的観点」も重要な要素です。動物福祉への配慮から、肉の消費を控えたいと考えるヴィーガンやベジタリアンの人口が増加しており、彼らにとってグルテンフリー代替肉は魅力的な選択肢となります。また、「食の多様化」も市場を後押ししています。消費者は、健康、環境、倫理など、様々な価値観に基づいて食品を選択するようになっており、グルテンフリー代替肉はそうした多様なニーズに応える製品として受け入れられています。大手食品メーカーやスタートアップ企業がこの市場に積極的に参入し、研究開発投資を活発化させていることも、市場拡大の大きな原動力となっています。技術革新により、味や食感、栄養価が向上し、消費者の選択肢が広がっています。さらに、新型コロナウイルス感染症のパンデミックは、食肉のサプライチェーンの脆弱性や食肉加工施設でのクラスター発生といった問題を浮き彫りにし、代替肉への関心を一層高めるきっかけとなりました。これらの複合的な背景が、グルテンフリー代替肉市場の急速な成長を支えています。

グルテンフリー代替肉市場は、今後も持続的な成長が見込まれる分野です。まず、「製品の多様化と品質向上」がさらに進むでしょう。現在の製品はひき肉やパティが主流ですが、将来的にはステーキ肉や鶏肉の部位、魚介類を模した製品など、より幅広い形態のグルテンフリー代替肉が登場すると予想されます。また、味や食感、香りの再現技術も一層進化し、本物の肉との区別がつきにくい高品質な製品が開発されるでしょう。「コストダウン」も重要な課題であり、生産技術の効率化や規模の経済により、現在の代替肉よりも手頃な価格で提供できるようになる可能性があります。これにより、より多くの消費者が日常的にグルテンフリー代替肉を選択しやすくなります。「新たな原料の開発」も進められるでしょう。エンドウ豆や大豆だけでなく、微細藻類、キノコ、さらには細胞培養技術を用いた培養肉のグルテンフリー版など、持続可能性が高く、栄養価に優れた新素材が探索される可能性があります。「パーソナライズされた食品」としての可能性も秘めています。個人の健康状態、アレルギー情報、栄養ニーズに合わせて、タンパク質の種類や量、特定の栄養素を調整したグルテンフリー代替肉が開発されるかもしれません。食文化への浸透という点では、一時的なブームで終わるのではなく、健康や環境に配慮した「新しい食の選択肢」として、スーパーマーケットの棚やレストランのメニューに定着していくことが期待されます。一方で、消費者の認知度向上、価格競争力の強化、味や食感のさらなる改善、そして栄養バランスの最適化といった課題も残されています。これらの課題を克服し、技術革新と市場のニーズが合致することで、グルテンフリー代替肉は私たちの食生活に不可欠な存在となる可能性を秘めていると言えるでしょう。