グルテンフリー調理済み食品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グルテンフリー調理済み食品市場レポートは、製品タイプ(ベーカリー・スナック、乳製品代替品、菓子、ソース・ドレッシング・調味料、レディミール、スープ・ブロス、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

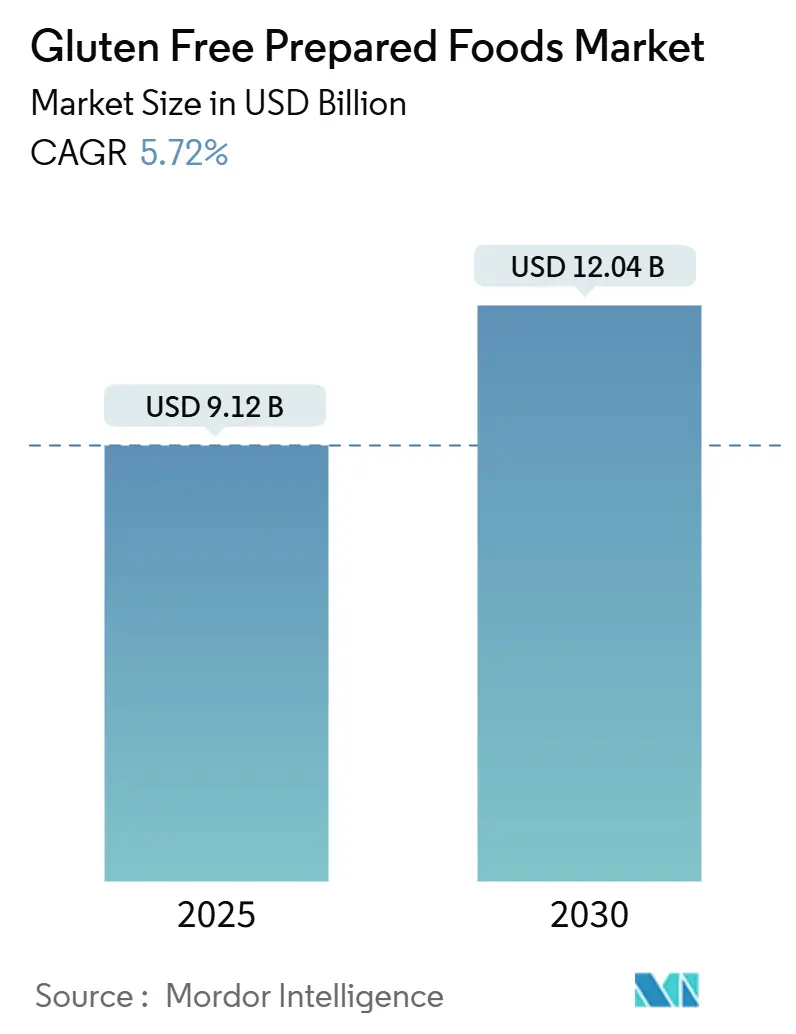

グルテンフリー調理済み食品市場は、2025年に91.2億米ドルと評価され、2030年までに120.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%です。この成長は、セリアック病の診断精度の向上、グルテン含有量20ppmという規制基準の統一、健康志向の消費者のライフスタイルへの採用によって加速されています。特に、冷凍食品やチルド食品の需要増加に見られる利便性重視の行動が、従来のベーカリー製品からすぐに食べられる形態へと購買力をシフトさせています。製造業者は、酵素技術や専用生産ラインの導入により、交差汚染のリスクを低減し、生産量を向上させることで、より効率的な生産体制を構築しています。地域別に見ると、北米は先進的な保険償還制度と成熟した小売エコシステムにより市場を牽引しており、アジア太平洋地域は中間所得層の消費者が専門製品をオンラインで購入する傾向が強まることで、最も急速な成長を遂げています。

主要な市場動向として、2024年にはベーカリーおよびスナックがグルテンフリー調理済み食品市場の47.86%を占め、レディミールは2025年から2030年にかけて6.46%のCAGRで拡大すると予測されています。流通チャネルでは、2024年にオフ・トレードが83.28%の市場規模を占めましたが、オン・トレードは2030年までに6.88%のCAGRで加速すると見込まれています。地域別では、北米が2024年に38.76%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに7.27%のCAGRで成長すると予測されています。

市場の成長要因

1. 世界的なセリアック病およびグルテン不耐症の有病率の増加:

セリアック病は世界人口の約1%に影響を及ぼす自己免疫疾患であり、米国では約300万人が罹患していると推定されています。これらの人々は、腸の損傷や栄養吸収不良などの深刻な健康合併症を防ぐために、厳格なグルテンフリー食を必要とします。診断方法の改善と診断率の上昇に伴い、医療上の需要が市場成長を促進しています。メーカーは、この重要な消費者層の特定の食事ニーズに対応するため、製品ポートフォリオを積極的に革新・拡大しています。この要因は、CAGRに+1.2%の影響を与え、北米とヨーロッパで特に顕著な長期的な影響をもたらします。

2. 健康意識の高まりと予防医療のトレンド:

消費者は、全体的な健康と消化器の健康をサポートする栄養価が高く、クリーンラベルの食品オプションをますます求めています。グルテン関連疾患への意識の高まりや、グルテン不耐症と診断されていない個人でもグルテンフリー食が健康改善に寄与するという認識が、この傾向を後押ししています。また、多忙なライフスタイルの中で健康と利便性の両方を重視する消費者の間で、便利で手軽なグルテンフリー製品の需要が高まっています。メーカーは、健康志向の購入者にアピールする天然、オーガニック、最小限に加工された成分で革新を進めています。この要因は、CAGRに+1.8%の影響を与え、北米が主導し、アジア太平洋地域に拡大する中期的な影響をもたらします。

3. 便利で手軽なグルテンフリー製品に対する消費者の需要の増加:

現代の消費者は、多忙なライフスタイルと高まる健康意識を背景に、手軽に摂取できるグルテンフリー製品を求めています。これは、調理時間の短縮や外出先での食事のニーズが増加していることに起因します。メーカーは、すぐに食べられるスナック、冷凍食品、ミールキットなど、利便性の高いグルテンフリーオプションを提供することで、この需要に応えています。これらの製品は、健康的な食生活を維持しながらも、時間的制約のある消費者に特に魅力的です。この要因は、CAGRに+1.5%の影響を与え、北米とヨーロッパを中心に、短期から中期的な影響をもたらします。

グルテンフリー調理済み食品市場に関する本レポートは、市場の現状、成長要因、課題、将来予測、および競争環境について詳細に分析しています。

市場概要と予測

2025年におけるグルテンフリー調理済み食品市場は91.2億米ドル規模に達し、2030年までの予測期間において年平均成長率(CAGR)5.72%で成長すると見込まれています。特にレディミール(調理済み食品)は、利便性の高いアレルゲンフリーの食事への需要に支えられ、CAGR 6.46%で最も速い成長を遂げると予測されています。地域別では、北米が成熟した診断技術と強力な小売棚での存在感により、世界の収益の38.76%を占め、最大の市場シェアを保持しています。

市場の推進要因

市場成長の主な要因としては、世界的なセリアック病およびグルテン不耐症の有病率の増加、健康意識の高まりと予防医療トレンドの進展、利便性の高い、すぐに食べられるグルテンフリー製品に対する消費者の需要増加が挙げられます。また、味と食感を改善した製品ポートフォリオの拡大、グルテンフリー食品加工および配合における技術的進歩、クリーンラベル、オーガニック、非遺伝子組み換え(Non-GMO)のグルテンフリー製品への需要も市場を牽引しています。医療上の必要性だけでなく、予防的な健康意識や腸の健康へのメリットに対する認識が、消費者の関心を高めている点も重要です。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。従来のグルテン含有食品と比較して高い生産コスト、発展途上地域における消費者の価格感度、グルテン含有食品と同等の味と食感を実現することの難しさ、そして規制の複雑さと表示要件などが挙げられます。

市場セグメンテーション

本レポートでは、市場を製品タイプ別、流通チャネル別、および地域別に詳細に分析しています。製品タイプには、ベーカリー&スナック(ビスケット、クッキー、ケーキなど)、乳製品代替品、菓子、ソース・ドレッシング・調味料、レディミール、スープ・ブロスなどが含まれます。流通チャネルは、オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)に分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各市場が対象とされています。

競争環境

市場には、Dr. Schär AG、General Mills Inc.、The Hain Celestial Group Inc.、WK Kellogg Co.、PepsiCo, Inc.、Kraft Heinz Company、Nestlé S.A.など、多数の主要企業が存在し、競争が激しい状況です。レポートでは、これらの企業のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

グルテンフリー調理済み食品市場は、健康志向の高まりと技術革新により、今後も新たな機会を創出し、成長を続けると予測されます。消費者の多様なニーズに応える製品開発と流通チャネルの最適化が、市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なセリアック病とグルテン不耐症の有病率の増加

- 4.2.2 健康意識の高まりと予防医療のトレンド

- 4.2.3 便利で調理済みのグルテンフリー製品に対する消費者の需要の増加

- 4.2.4 味と食感の改善による製品ポートフォリオの拡大

- 4.2.5 グルテンフリー食品の加工と配合における技術的進歩

- 4.2.6 クリーンラベル、オーガニック、非遺伝子組み換えのグルテンフリー製品への需要

-

4.3 市場の阻害要因

- 4.3.1 従来のグルテン含有食品と比較して高い生産コスト

- 4.3.2 価格感度が発展途上地域での消費者採用を制限

- 4.3.3 グルテン食品との味と食感の同等性を達成するための課題

- 4.3.4 規制の複雑さと表示要件

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ベーカリーおよびスナック

- 5.1.1.1 ビスケット

- 5.1.1.2 クッキー

- 5.1.1.3 ケーキ

- 5.1.1.4 その他

- 5.1.2 乳製品代替品

- 5.1.3 菓子

- 5.1.4 ソース、ドレッシング、調味料

- 5.1.5 調理済み食品

- 5.1.6 スープおよびブロス

- 5.1.7 その他

-

5.2 流通チャネル別

- 5.2.1 オン・トレード

- 5.2.2 オフ・トレード

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 コンビニエンスストア

- 5.2.2.3 オンライン小売店

- 5.2.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 イタリア

- 5.3.2.6 オランダ

- 5.3.2.7 ベルギー

- 5.3.2.8 ポーランド

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 ベトナム

- 5.3.3.7 インドネシア

- 5.3.3.8 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Dr. Schär AG

- 6.4.2 General Mills Inc.

- 6.4.3 The Hain Celestial Group Inc.

- 6.4.4 WK Kellogg Co.

- 6.4.5 PepsiCo, Inc.

- 6.4.6 Kraft Heinz Company

- 6.4.7 Conagra Brands

- 6.4.8 Nestlé S.A.

- 6.4.9 Amy’s Kitchen Inc.

- 6.4.10 Canyon Bakehouse LLC

- 6.4.11 Bob’s Red Mill Natural Foods

- 6.4.12 Hero Group AG

- 6.4.13 Freedom Foods Group

- 6.4.14 Barilla S.p.A.

- 6.4.15 Enjoy Life Foods Inc.

- 6.4.16 Mondelēz International, Inc.

- 6.4.17 Genius Foods Ltd.

- 6.4.18 Feel Good Foods Inc.

- 6.4.19 Canyon Frozen Foods

- 6.4.20 Sapidum d.o.o.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー調理済み食品とは、小麦、大麦、ライ麦などグルテンを含む穀物を一切使用せず、消費者がそのまま、あるいは簡単な加熱調理で食べられる状態に加工された食品群を指します。これは、セリアック病患者やグルテン過敏症の人々が健康上の理由からグルテン摂取を厳格に避ける必要があるという背景から生まれました。これらの人々にとって、グルテンフリー食品は日常生活に不可欠なものです。また、健康や美容への意識が高い一般消費者層も、体調改善やダイエット目的でグルテンフリー食を取り入れる傾向にあります。

調理済みであるという点は、現代社会のライフスタイルにおいて非常に重要です。多忙な人々にとって、グルテンフリーの食材を一から選び調理する手間は大きな負担となり得ます。そこで、グルテンフリー調理済み食品は、手軽に安全で美味しい食事を摂りたいというニーズに応える形で登場しました。製造過程においては、グルテン含有食品との交差汚染を徹底的に防ぐための厳格な管理体制が求められ、専用の製造ラインや衛生基準が設けられることが一般的です。これにより、消費者は安心して製品を手に取ることができ、グルテンフリー食の普及に大きく貢献しています。

グルテンフリー調理済み食品は、その形態や用途によって多岐にわたります。主食となる製品群としては、米粉やタピオカ粉、コーンスターチなどを主原料としたパン、パスタ、麺類(ラーメン、うどん、そば風)、ピザ生地などが挙げられます。おかずとしては、米粉を使った唐揚げ粉で揚げたフライドチキンや、大豆ミートを使用したハンバーグ、米粉の衣で仕上げた天ぷらなどが人気です。また、レトルトカレーやシチュー、スープなどの加工食品も、グルテンフリー対応のものが増えています。デザート類では、米粉のケーキ、クッキー、マフィン、プリンなどが豊富にあり、アレルギーを持つ人も安心して楽しめる選択肢が広がっています。これらの製品は、家庭での食事だけでなく、外食産業や学校給食、病院食など、様々な場面での需要が高まっており、市場規模は今後も拡大していくと見込まれています。

グルテンフリー調理済み食品の市場は、単にアレルギー対応という枠を超え、健康志向の高まりとともに多様なニーズに応える形で進化しています。例えば、ヴィーガンやベジタリアンといった食の選択肢と組み合わせた製品、低糖質や高タンパク質といった機能性を付加した製品なども登場し、消費者の選択肢を広げています。さらに、冷凍技術の進化により、長期保存が可能で、いつでも手軽に本格的なグルテンフリー食を楽しめる製品も増えており、忙しい現代人のライフスタイルに一層フィットしています。

しかし、グルテンフリー調理済み食品の普及には課題も存在します。一つは、一般的にグルテン含有食品に比べて原材料費や製造コストが高くなる傾向があるため、製品価格が高くなりがちである点です。これにより、経済的な理由から購入をためらう消費者も少なくありません。もう一つは、グルテンフリー製品の品質や味の向上です。初期のグルテンフリー製品には、食感や風味が劣るものもありましたが、技術革新により、近年ではグルテン含有製品と遜色ない、あるいはそれ以上の美味しさを実現する製品も増えています。消費者の期待に応え、より美味しく、手頃な価格で提供できるかが、今後の市場拡大の鍵となるでしょう。