グリーンデータセンター市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グリーンデータセンター市場は、コンポーネント(サービス、ソリューション)、データセンタータイプ(コロケーションプロバイダー、ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、エッジ)、ティアタイプ(ティア1および2、ティア3、ティア4)、産業分野(ヘルスケア、BFSI、政府など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンデータセンター市場は、2025年から2030年までの期間において、持続可能性への高まる要求と運用コスト削減の必要性から、顕著な成長を遂げると予測されています。本レポートは、この市場の規模、成長、競争環境について詳細な分析を提供いたします。

市場概要

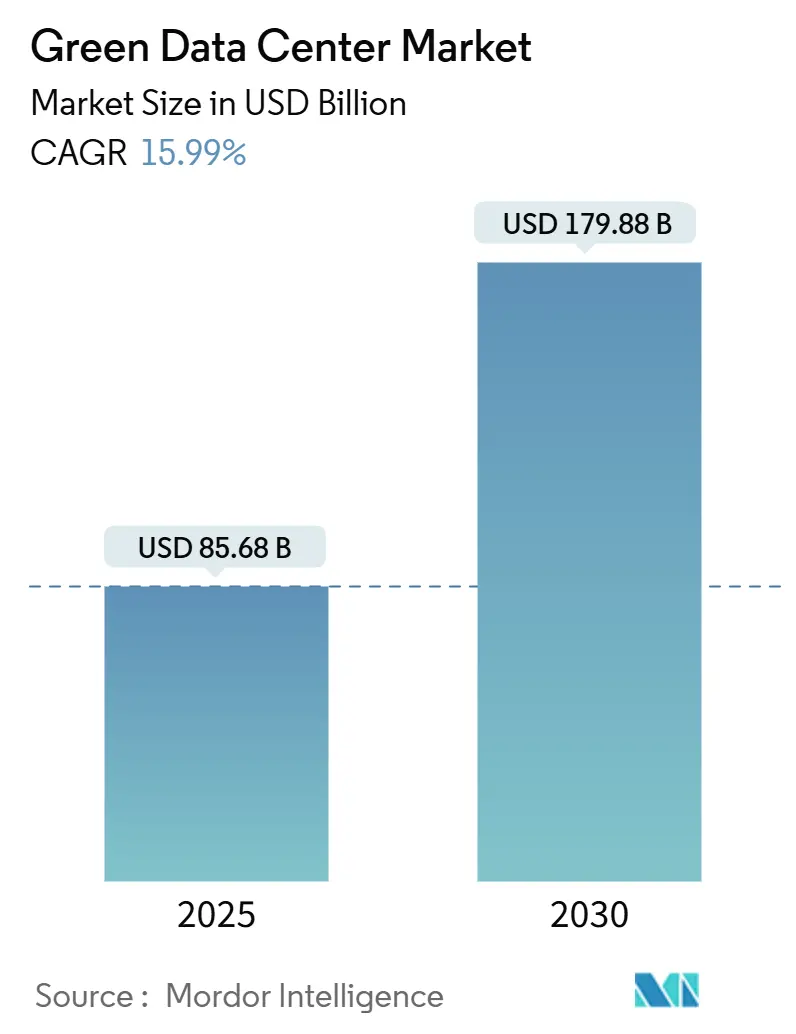

調査期間は2021年から2030年であり、市場規模は2025年の856.8億米ドルから、2030年には1,798.8億米ドルに達すると見込まれております。この期間における年平均成長率(CAGR)は15.99%と予測されており、特にアジア太平洋地域が最も急速に成長する市場となる一方、北米が最大の市場シェアを維持すると考えられています。市場の集中度は低いと評価されています。

市場の主要な動向と洞察

グリーンデータセンター市場の成長を牽引する主な要因は以下の通りです。

* ハイパースケールクラウドの再生可能エネルギーへの移行: ハイパースケールオペレーターは、自社の直接消費量をはるかに超える規模で風力、太陽光、バッテリーハイブリッドプロジェクトを契約しており、市場に大きな影響を与えています。Amazonは2024年に全社で100%再生可能エネルギーを達成し、Microsoftは2030年までにカーボンネガティブな運用を公約しています。Googleは余剰の再生可能エネルギーを地域の地域暖房プロジェクトに供給し、廃熱をさらに収益化しています。これにより、電力価格の安定化、再生可能エネルギークレジットによるヘッジ収入の創出、そしてコロケーションプロバイダーが追随する調達テンプレートの確立が進んでいます。

* OECD諸国におけるPUE(電力使用効率)規制の強化: EUの新たな指令や米国のエネルギーコードの更新により、PUE、水使用効率、炭素強度の透明な報告が義務付けられています。ドイツのエネルギー効率法は冷却効率の開示を義務付けており、AWSは2024年にグローバルPUE 1.15を達成し、AIベースのワークロードスケジューリングと液冷の組み合わせが実現可能であることを示しました。早期に改修を行うオペレーターは、ファンエネルギーの削減や機械的冗長性の低減によるコスト削減を実現し、競争力を高めています。

* オンサイト水素燃料電池の導入: 10MWを超えるキャンパスでは、2025年から2028年にかけてオンサイト水素燃料電池のパイロットプロジェクトが進行中です。MicrosoftはCaterpillarと、Bloom Energyはマルチメガワットのプロトン交換膜システムをテストしており、ディーゼルバックアップシステムの代替や、再生可能エネルギー出力が低い期間のグリッドバランス市場への供給を目指しています。現在の水素燃料価格は運用コストを押し上げていますが、クリーン水素生産税額控除によるインセンティブがその差を縮めており、水素はスコープ1排出量削減の長期的な道筋として位置付けられています。

* AIワークロードによる廃熱再利用: ラック密度が80kWを超えるにつれて、液冷システムは高品質の熱を排出し、北欧の電力会社はこれを地域の暖房ネットワークに利用しています。Equinixは欧州の複数の都市で熱輸出プログラムを拡大し、HPEは熱交換モジュールを直接ボードトレイに統合しています。廃熱を収益化することで、コストセンターを収益源に変え、高密度改修の投資回収期間を短縮しています。

* ロケーションベースの再生可能エネルギークレジットの収益化: ロケーションベースの再生可能エネルギークレジットのプレミアム価格設定は、グリーンビルドの初期資本プレミアムの一部を相殺し、投資意欲を高めています。

* 液冷ターンキーエコシステムの進化: サーバーOEMアライアンスによる液冷ターンキーエコシステムは、ハイパースケール展開を中心にグローバルで進展しており、AIワークロードの成長が低GWP冷媒を備えた高密度キャンパスへの需要を支えています。

市場を抑制する要因

市場の成長を妨げる主な要因は以下の通りです。

* 初期設備投資の高さ: 高性能断熱材、液浸冷却ラックに対応した構造化ケーブル、オンサイト太陽光発電および蓄電システムなどにより、従来のデータセンターと比較して建設コストが30~40%増加する可能性があります。低炭素コンクリートや相変化熱壁などの建設資材は2025年時点でも供給が制約されており、展開スケジュールにリスクをもたらしています。

* 新興国におけるグリーン電力網の容量不足: 東南アジア、中東、ラテンアメリカの一部地域では再生可能エネルギー資源の潜在力は高いものの、送電インフラが電力購入需要に追いついていません。

開発者はプライベートワイヤー太陽光発電契約を交渉したり、ガスピーキングタービンを一時的な解決策として導入したりしていますが、これらは実質的な炭素強度を高め、ハイパースケーラーのサイト選定を遅らせています。

* 都市部における再生水の権利の希少性: 北米南西部やアジア太平洋地域の都市部では、再生水の権利が不足しており、データセンターの運用に影響を与えています。

* 低GWP冷媒のサプライチェーンの不安定性: R-718、R-1234yfなどの低地球温暖化係数(GWP)冷媒のサプライチェーンは不安定であり、高度な冷却システムを導入する際の課題となっています。

セグメント別分析

* コンポーネント別: 2024年にはソリューションが収益の63.2%を占め、電力調整装置、熱回収チラー、AI DCIMソフトウェア、液冷システムが市場を牽引しました。サービスは絶対値では小さいものの、ライフサイクル持続可能性監査、AI駆動型ワークロードオーケストレーション、ESG報告の需要増加により、2030年までに15.7%のCAGRで拡大すると予測されています。

* データセンタータイプ別: 2024年にはコロケーションが支出の37.2%を占めましたが、ハイパースケーラーは16.5%のCAGRで市場を上回り、自社所有容量のグリーンデータセンター市場規模を拡大しました。エンタープライズオペレーターは既存資産の効率化を進め、エッジマイクロ施設は受動冷却や太陽光発電UPSを採用しています。

* ティアタイプ別: 2024年にはティア3が売上高の63.5%を占めましたが、AI駆動型分析や公共部門の需要により、ティア4は16.1%のCAGRで拡大すると予測されています。ティア4キャンパスは、独立した再生可能電力供給、冗長液冷ループ、AI組み込み予測メンテナンスを統合しています。

* 産業分野別: テレコムおよびITサービスが2024年の収益の27.3%を占めましたが、政府のワークロードは、連邦政府の炭素予算遵守のために10年間の再生可能エネルギー契約を締結するため、17.2%のCAGRで成長すると予測されています。ヘルスケア、金融サービス、製造、メディアストリーミングなどの分野でも、グリーンデータセンターへの需要が高まっています。

地域別分析

* 北米: 2024年には収益の26.5%を占め、信頼性の高い再生可能エネルギー発電、堅固な税制優遇措置、ハイパースケール活動によって支えられています。州規制当局による詳細なESG開示が、AIベースのエネルギー管理の早期導入を促し、地域の技術成熟度を向上させています。

* アジア太平洋: 日本のカーボンニュートラルデータセンターイニシアチブ、インドのデータ主権政策、オーストラリアの再生可能エネルギーゾーンが新たな建設を促進するため、2030年までに23.4%のCAGRで最も急速に成長すると予測されています。東南アジアのグリッドボトルネックは、プライベートワイヤー太陽光発電とバッテリーの契約を促しており、相互接続のアップグレードが実現すれば、この地域は飛躍的な効率向上を遂げる可能性があります。

* ヨーロッパ: Climate Neutral Data Centre Operator Pactなどの統一政策を通じて中心的な役割を維持しています。北欧のキャンパスは、ほぼ無料の冷却と豊富な水力発電を活用し、熱を地域のネットワークに輸出し、実質的なPUEを1.1にまで低減しています。

競争環境

ベンダーエコシステムは中程度の集中度を示しており、Schneider Electric、Vertiv、Dell Technologiesなどの主要企業が液冷特許を相互ライセンス供与し、AI駆動型DCIMをエンドツーエンドの製品に統合しています。SchneiderはMotivairを買収してコールドプレート製造の垂直統合を強化し、VertivはNVIDIAと提携してAIクラスター展開を簡素化するラック対応液浸キットを提供しています。

Dell、HPE、Ciscoは、動的な熱マッピングを容易にするテレメトリーAPIを組み込み、ハードウェア効率だけでなくソフトウェアを通じて製品を差別化しています。EquinixやDigital Realtyなどのコロケーション大手は、グリーンボンドや合弁事業を通じて1GWを超える拡張フェーズに資金を供給し、成熟した地域におけるグリーンデータセンター市場を牽引しています。

Edged Energy(無水冷却)、Green Edge Compute(都市型マイクロサイトでの廃熱収益化)、Stack Infrastructure(プレハブ式水素対応モジュール)などの新興ディスラプターは、ニッチなイノベーションを推進し、価格競争を促し、知識の普及を加速させています。

主要な業界リーダーには、富士通株式会社、シスコシステムズ株式会社、ヒューレット・パッカード・エンタープライズ、デル・テクノロジーズ、日立製作所などが挙げられます。

最近の業界動向

* 2025年1月: NTT DATAは、370MWの液冷容量と26%の排出量削減を特徴とする100億米ドルの複数年拡張計画を発表しました。

* 2025年1月: Edged Data Centersは、テキサス州アービングに24MWの無水プラットフォームサイトを開設し、年間9,500万ガロンの水使用量を削減しました。

* 2025年12月: CoreWeaveはDellと提携し、液冷式PowerEdge XE9712サーバーを導入し、ラックレベルで1.4エクサフロップスの性能を達成しました。

* 2025年10月: EquinixはGICおよびCPP Investmentsと150億米ドルのxScale合弁事業を設立し、1.5GWのハイパースケール構築を目指しました。

結論

グリーンデータセンター市場は、環境規制の強化、再生可能エネルギー技術の進歩、そしてAIワークロードの増加によって、今後も力強い成長が期待されます。初期投資の課題や新興国におけるインフラの制約はあるものの、主要プレイヤーと新興企業による技術革新と戦略的投資が、持続可能で効率的なデータセンターインフラの普及を加速させるでしょう。

グリーンデータセンター市場に関する本レポートは、データ保存、管理、配信において、最大限のエネルギー効率と最小限の環境負荷を実現する機械、電気、照明、コンピューターシステムを備えた施設に焦点を当てています。本調査は、市場の仮定、研究範囲、および詳細な調査方法を明確にし、市場の包括的な分析を提供します。

エグゼクティブサマリーによると、グリーンデータセンター市場は2030年までに1,798.8億米ドルに達し、予測期間中に年平均成長率(CAGR)15.99%で力強く拡大すると予測されています。

市場の主要な推進要因としては、ハイパースケールクラウド事業者によるデータセンターの100%再生可能エネルギーへの移行が挙げられます。また、OECD諸国全体でPUE(電力使用効率)1.3以下を求める規制が強化されていることも、市場成長を後押ししています。技術革新の面では、2025年から2028年にかけて10MWを超えるキャンパスでのオンサイト水素燃料電池の実証実験、AIワークロードから発生する廃熱を地域暖房ネットワークに再利用する取り組み、ロケーションベースの再生可能エネルギー証書(REC)の収益化、そしてサーバーOEMアライアンスによる液冷ターンキーエコシステムの提供が、市場の拡大を加速させています。

一方で、市場の成長を抑制する要因も存在します。既存施設改修と比較して30~40%高い初期設備投資(CAPEX)プレミアムは、導入の障壁となる可能性があります。さらに、新興国におけるグリーン電力網容量の限界、都市部近郊での再生水利用権の不足、低GWP(地球温暖化係数)冷媒(R-718、R-1234yfなど)のサプライチェーンの不安定性も課題として挙げられています。

本レポートでは、サプライチェーン分析、進化する規制環境、最新の技術的展望、ポーターのファイブフォース分析による競争構造の評価、およびマクロ経済要因が市場に与える影響についても詳細に分析されています。これらの要素は、市場の動向を理解する上で不可欠です。

市場は多角的にセグメント化されており、コンポーネント別(サービス:システムインテグレーション、監視サービス、プロフェッショナルサービス、その他。ソリューション:電力、冷却、サーバー、ネットワーク機器、管理ソフトウェア、その他)、データセンタータイプ別(コロケーションプロバイダー、ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズおよびエッジ)、ティアタイプ別(Tier 1&2、Tier 3、Tier 4)、産業分野別(ヘルスケア、BFSI、政府、通信・IT、製造、メディア・エンターテイメント、その他)、および地域別に詳細な市場規模と成長予測が提供されています。

地域別分析では、アジア太平洋地域が再生可能エネルギーの構築とデジタルトランスフォーメーションの取り組みに牽引され、23.4%のCAGRで最も急速な成長を遂げると予測されています。特に、ハイパースケーラーは、数十億ドル規模の再生可能エネルギー購入契約(PPA)を締結し、オープン液冷設計などの技術標準を設定することで、市場全体の採用を加速させる上で極めて重要な役割を担っています。成熟市場では、施設がロケーションベースの再生可能エネルギー証書を販売したり、寒冷地では廃熱を地域の地域暖房ネットワークに供給することで収益化を図るなど、持続可能性への投資を収益に繋げる戦略が展開されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、富士通、シスコシステムズ、ヒューレット・パッカード・エンタープライズ、デル・テクノロジーズ、日立、シュナイダーエレクトリック、IBM、Eaton、Vertiv、Equinix、Digital Realty Trust、NTTコミュニケーションズ、Amazon Web Services、マイクロソフト、Google、ファーウェイといった主要企業のプロファイルが詳細に記述されています。

本レポートは、市場機会と将来の展望、特に未開拓のニーズの評価についても言及しており、グリーンデータセンター市場の持続的な成長と進化の可能性を示唆しています。環境負荷の低減とエネルギー効率の向上は、今後もデータセンター業界の最重要課題であり続けるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイパースケールクラウドの構築が100%再生可能エネルギーに移行

- 4.2.2 OECD経済圏全体でPUE 1.3以下を求める規制の推進

- 4.2.3 10 MWを超えるキャンパスにおけるオンサイト水素燃料電池の実証実験(2025-2028年)

- 4.2.4 AIワークロードの廃熱を地域暖房ネットワークに再利用

- 4.2.5 ロケーションベースの再生可能エネルギークレジットの収益化

- 4.2.6 サーバーOEMアライアンスによる液冷ターンキーエコシステム

- 4.3 市場の阻害要因

- 4.3.1 ブラウンフィールド改修と比較した初期CAPEXプレミアム(30-40%)

- 4.3.2 新興経済国におけるグリーン電力網容量の制限

- 4.3.3 都市中心部近くでの再生水利用権の不足

- 4.3.4 低GWP冷媒(R-718、R-1234yf)のサプライチェーンの不安定性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 サービス別

- 5.1.1.1 システムインテグレーション

- 5.1.1.2 監視サービス

- 5.1.1.3 プロフェッショナルサービス

- 5.1.1.4 その他のサービス

- 5.1.2 ソリューション別

- 5.1.2.1 電力

- 5.1.2.2 冷却

- 5.1.2.3 サーバー

- 5.1.2.4 ネットワーク機器

- 5.1.2.5 管理ソフトウェア

- 5.1.2.6 その他のソリューション

- 5.2 データセンタータイプ別

- 5.2.1 コロケーションプロバイダー

- 5.2.2 ハイパースケーラー/クラウドサービスプロバイダー

- 5.2.3 エンタープライズおよびエッジ

- 5.3 ティアタイプ別

- 5.3.1 ティア1および2

- 5.3.2 ティア3

- 5.3.3 ティア4

- 5.4 業界別

- 5.4.1 ヘルスケア

- 5.4.2 BFSI

- 5.4.3 政府

- 5.4.4 通信およびIT

- 5.4.5 製造

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 その他の業界

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Fujitsu Ltd

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Hewlett Packard Enterprise Co.

- 6.4.4 Dell Technologies Inc.

- 6.4.5 Hitachi Ltd

- 6.4.6 Schneider Electric SE

- 6.4.7 IBM Corporation

- 6.4.8 Eaton Corporation

- 6.4.9 Vertiv Holdings Co

- 6.4.10 Equinix Inc.

- 6.4.11 Digital Realty Trust Inc.

- 6.4.12 NTT Communications Corp.

- 6.4.13 Amazon Web Services Inc.

- 6.4.14 Microsoft Corp.

- 6.4.15 Google LLC

- 6.4.16 Huawei Technologies Co. Ltd

- 6.4.17 Rittal GmbH and Co. KG

- 6.4.18 Siemens AG

- 6.4.19 Vapor IO Inc.

- 6.4.20 Iron Mountain Inc.

- 6.4.21 QTS Realty Trust Inc.

- 6.4.22 Keppel Data Centres

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンデータセンターとは、情報通信技術(ICT)の基盤であるデータセンターにおいて、環境負荷の低減と持続可能性の向上を目指す取り組みを総称する概念でございます。近年、デジタル化の進展に伴い、データセンターの数は爆発的に増加し、それに伴う電力消費量の増大が地球温暖化の一因として深刻な課題となっております。グリーンデータセンターは、この課題に対し、省エネルギー化、再生可能エネルギーの活用、冷却効率の向上、廃棄物の削減といった多角的なアプローチを通じて、環境に配慮した運用を実現する施設やその運用形態を指します。具体的には、電力使用効率(PUE: Power Usage Effectiveness)などの指標を用いて、エネルギー効率の改善度合いを客観的に評価し、継続的な改善を図ることが求められます。

グリーンデータセンターを実現するためのアプローチは多岐にわたります。まず、冷却技術の革新が挙げられます。データセンターの電力消費の大部分はサーバーなどのIT機器と、それらを冷却するための空調設備に費やされます。このため、外気を取り込んで冷却するフリークーリング、水冷システム、さらにはサーバーを直接液体に浸す液浸冷却(Immersion Cooling)といった高効率な冷却技術の導入が進められています。次に、電力効率の最適化も重要です。高効率な電源装置の採用、サーバーの仮想化による物理サーバー台数の削減、AIを活用したワークロードの最適配置などが含まれます。また、再生可能エネルギーの積極的な導入は、グリーンデータセンターの象徴的な取り組みです。太陽光発電や風力発電といった自家発電設備の設置に加え、再生可能エネルギー由来の電力を購入する電力購入契約(PPA: Power Purchase Agreement)や、企業が事業活動で消費する電力を100%再生可能エネルギーで賄うことを目指すRE100への参加も広がっております。さらに、データセンターの立地選定も重要な要素であり、寒冷地や水資源が豊富な地域に設置することで、自然の力を利用した効率的な冷却が可能となります。機器の長寿命化やリユース・リサイクルを促進し、廃棄物削減に取り組むことも、グリーンデータセンターの重要な側面でございます。

グリーンデータセンターの導入は、企業に多くの利点をもたらします。最も直接的な利点は、環境負荷の低減でございます。CO2排出量の削減に貢献し、企業の社会的責任(CSR)を果たす上で不可欠な要素となっております。また、電力消費量の削減は、運用コストの削減に直結し、企業の経済的なメリットも大きいと言えます。特に、電力料金が高騰する現代において、このコスト削減効果は経営の安定に寄与します。さらに、環境に配慮した取り組みは、企業のブランドイメージ向上にも繋がり、ESG投資の観点からも高い評価を受ける要因となります。これにより、投資家や顧客からの信頼を獲得し、競争優位性を確立することが可能となります。加えて、安定した電力供給源の確保や、災害に強い設計を取り入れることで、データセンターのレジリエンス(回復力)を高め、事業継続性の向上にも貢献いたします。各国で強化される環境規制への対応という側面もございます。

グリーンデータセンターを支える関連技術は日々進化しております。前述の液体冷却システムや、AIを活用した冷却最適化技術は、PUEのさらなる改善に寄与します。データセンターインフラ管理(DCIM: Data Center Infrastructure Management)システムは、電力、温度、湿度などのデータをリアルタイムで監視・分析し、運用効率の最大化を支援します。サーバー仮想化技術は、物理サーバーの台数を減らし、電力消費を抑制する上で不可欠です。AIや機械学習は、サーバーのワークロードを予測し、最適な電力配分や冷却制御を行うことで、無駄のない運用を実現します。再生可能エネルギー発電技術と、それを安定供給するための蓄電池技術の進歩も、グリーンデータセンターの自立的なエネルギー運用を可能にします。また、低消費電力設計のサーバーやネットワーク機器の開発も、全体のエネルギー効率向上に大きく貢献しております。

グリーンデータセンターが注目される市場背景には、いくつかの要因がございます。第一に、IoT、AI、5Gといった先端技術の普及により、生成・処理されるデータ量が爆発的に増加していることです。これにより、データセンターの需要は高まり続け、その結果として電力消費量も増大の一途を辿っております。国際エネルギー機関(IEA)の報告によれば、データセンターの電力消費は世界の総電力消費の数パーセントを占めるとされており、その環境負荷は無視できないレベルに達しております。第二に、気候変動問題への意識の高まりと、SDGs(持続可能な開発目標)やESG投資といった概念の浸透です。企業は単なる経済的利益だけでなく、環境(Environment)、社会(Social)、ガバナンス(Governance)の側面も重視するよう求められており、データセンターのグリーン化はその重要な一環と位置づけられています。第三に、各国政府や国際機関による環境規制の強化です。炭素税の導入や排出量取引制度の拡大など、企業に対する環境負荷低減の要求は今後さらに厳しくなることが予想されます。このような背景から、グリーンデータセンターへの投資は、単なるコストではなく、企業の持続的な成長のための戦略的な投資と捉えられております。

将来のグリーンデータセンターは、さらなる高効率化と自律的な運用を目指す方向へと進化していくでしょう。PUEは理論上の限界である1.0に近づくべく、冷却技術や電力変換効率の改善が継続されます。エッジコンピューティングの普及に伴い、大規模な集中型データセンターだけでなく、より小規模で分散型のデータセンターが各地に設置されるようになり、これらもグリーン化の対象となります。再生可能エネルギーと蓄電池を組み合わせたエネルギー自給自足型のデータセンターは、電力網への依存度を下げ、レジリエンスを向上させます。また、データセンターから排出される排熱を、地域の暖房や温水供給、農業利用などに活用する「熱利用」の取り組みも拡大する可能性があります。機器の製造から運用、廃棄に至るまでのサプライチェーン全体での環境負荷低減も重要なテーマとなり、循環型経済への貢献が求められるでしょう。AIによる運用最適化はさらに深化し、データセンターが自律的に最も効率的な状態を維持できるようになることで、人手を介さない持続可能な運用が実現されると期待されております。