頭頸部がん診断市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

頭頸部がん診断市場レポートは、業界を診断方法別(画像診断装置、内視鏡検査装置、生体検査、歯科診断方法、その他の診断方法)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

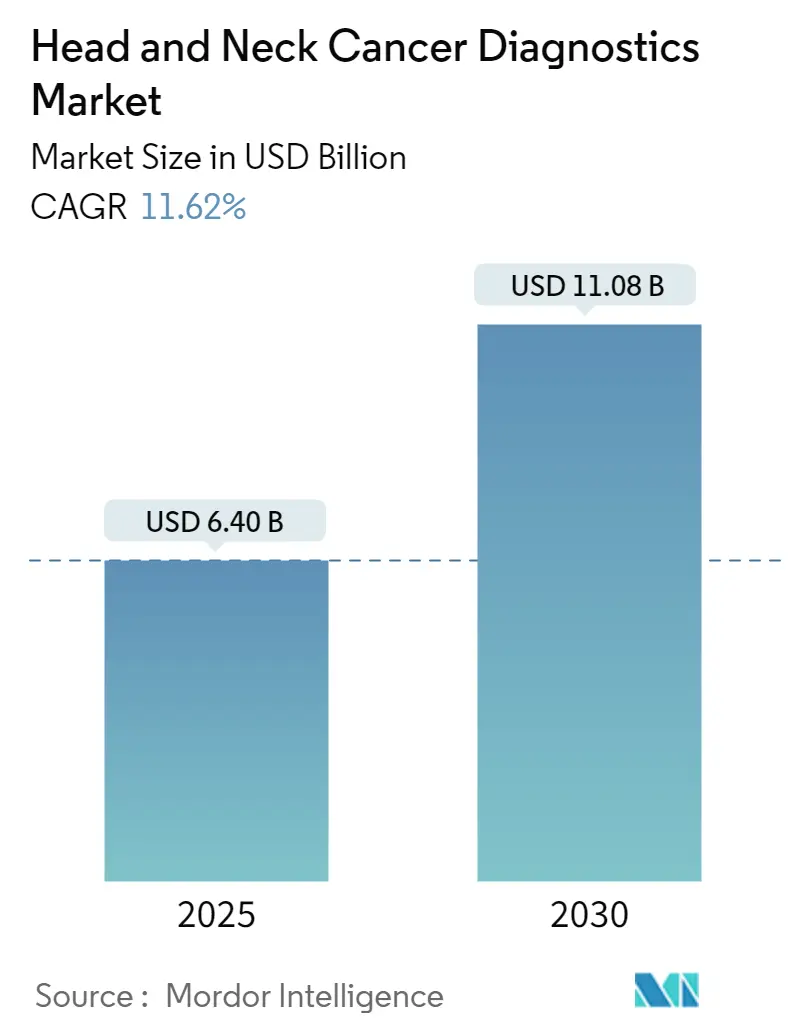

「頭頸部がん診断市場:動向、シェア、業界分析」と題された本レポートは、2025年から2030年までの頭頸部がん診断市場の成長動向と予測を詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に64億米ドルと推定されており、2030年には110.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.62%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

COVID-19パンデミックは、世界の医療システムに大きな影響を与え、頭頸部がん診断市場にも著しい影響を及ぼしました。2021年12月にSage Journalに掲載された記事によると、54カ国のがんセンターの約88%がケアの提供に困難を報告しており、パンデミックががん治療に与えた影響の大きさが示唆されています。パンデミック初期には、頭頸部がん患者がウイルス関連の肺合併症に対して脆弱であることから、軽度の症状を持つ患者の治療を遅らせるべきだという意見もありました。しかし、ロックダウン規制が解除されて以来、業界は順調に回復しています。パンデミック後には、COVID-19症例の減少と病院サービスの再開により、市場は今後数年間で勢いを増すと予想されています。

市場の成長を牽引する主な要因としては、頭頸部がんの負担増加と高齢者人口の増加が挙げられます。口腔咽頭がんは頭頸部がんの中で最も一般的なタイプであり、唇や舌を含む口内およびその周辺のいくつかの領域に影響を及ぼす可能性があります。アメリカがん協会が2022年に発表したレポートによると、米国では口腔または口腔咽頭がんによる死亡例が約11,230件、新規症例が54,000件報告されています。このように頭頸部がんの罹患率が増加していることは、早期診断の需要を高め、市場の成長を促進すると予想されます。

さらに、頭頸部がんの診断手順の増加も市場の成長を後押しすると考えられます。内視鏡検査、頭部MRI、副鼻腔CT、頭部CT、パノラマデンタルX線、歯科用コーンビームCT、PET/CT、胸部画像診断などは、がん診断の確定と悪性腫瘍の広がりを判断するために利用されます。これらの診断技術の採用が増加することで、市場の成長が促進されると期待されます。例えば、2022年11月にAmerican Journal of Roentgenologyに掲載された研究によると、CT、MRI、FDG PET/CTはすべて、頭頸部がんの診断、病期分類、治療計画、モニタリングにおいて不可欠な役割を果たしています。

加えて、研究機関が頭頸部がんに対する意識を高めるために講じる様々な戦略も市場の成長を支えるでしょう。例えば、2021年5月には、頭頸部がんアライアンス(HNCA)とPDSバイオテクノロジー社が提携し、HPV関連頭頸部がんの診断を受けた個人向けの新規および開発中の治療選択肢(利用可能な臨床試験を含む)に関する知識を向上させることを目的としています。これらの要因が、予測期間中の市場を押し上げると予想されます。しかし、診断装置の高コストと償還問題が市場の成長を抑制する可能性があります。

市場のトレンドと洞察として、診断用画像診断装置は頭頸部がん診断市場において重要なシェアを占めると予想されています。がん治療において、診断用画像診断はリアルタイムモニタリング、組織を破壊しないアクセス性、低侵襲性または非侵襲性、高精度など多くの利点があります。がん診断を確定し、その広がりを判断するために、頭部MRI、副鼻腔CT、頭部CT、パノラマデンタルX線、歯科用コーンビームCT、PET/CT、胸部画像診断などが最も一般的な手順の一部です。新製品の発売と承認も市場を新たな高みへと押し上げ続けるでしょう。例えば、2021年5月には、フィリップス・ヘルスケアが、特別なプロトコルなしで常に100%高品質なスペクトル画像を生成するコンピューター断層撮影システム「Spectral CT 7500」について、米国食品医薬品局(FDA)の承認を受けました。

地域別では、北米が将来的に重要な市場シェアを占めると予想されています。これは、がん診断の採用増加と米国におけるがん負担の増加によるものです。例えば、カナダがん協会によると、2022年5月には7,500人のカナダ人が頭頸部がんと診断されると予測されました。米国では毎年4月11日から17日まで「口腔・頭頸部がん啓発週間」が開催され、意識向上に貢献しています。また、市場プレーヤーによる製品発売もこの地域の市場を活性化させています。例えば、2022年8月には、Viome Life Scienceが口腔および喉頭がんの家庭用検査キット「CancerDetect」を発売し、95%の特異度と90%の感度で検出を提供しています。北米における高齢者人口の増加と、政府および民間部門のイニシアチブも市場成長に貢献しています。

頭頸部がん診断市場は、グローバルプレーヤーの存在により統合されています。研究資金が豊富で、より良い流通システムを持つ市場リーダーが市場での地位を確立しています。主要なプレーヤーには、GE Healthcare、Philips、Siemens Healthineers、Identafi、Shimadzu Corporationなどが含まれます。

最近の業界動向としては、2022年10月にフィリップスが頭頸部がんを対象としたAI搭載MRIプラットフォームについてFDAの承認を受けたこと、また同月にロイヤル・フィリップスが頭頸部がんの放射線画像診断とシミュレーションを強化するためのMR専用プロセスにおける2つの重要なブレークスルーを発表したことが挙げられます。

本レポートは、頭頸部がん診断市場に関する詳細な分析を提供しています。頭頸部がんは、口腔、鼻腔、喉を覆う扁平上皮細胞に発生することが多く、持続的な喉の痛み、嚥下困難、治りにくい口内炎、声のかすれ、リンパ節の腫れによる首の持続的な腫れなどが典型的な症状とされています。

市場は、診断方法、エンドユーザー、および地域別にセグメント化されています。診断方法別では、診断用画像診断装置、内視鏡スクリーニング装置、生体検査スクリーニング、歯科診断方法、その他の診断方法が含まれます。エンドユーザー別では、病院、診断センター、その他のエンドユーザーに分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国について市場規模とトレンドが分析されています。

頭頸部がん診断市場は、2024年に56.6億米ドルと推定され、2025年には64.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)11.62%で成長し、2030年には110.8億米ドルに達すると見込まれております。

この市場成長の主な推進要因としては、頭頸部がんを含む対象疾患の発生率の上昇が挙げられます。また、世界的な高齢者人口の増加も、がん診断の需要を高める重要な要因となっています。さらに、診断技術の進歩と頭頸部がんの診断手順の増加も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。診断機器の高コストや、不利な償還シナリオがその一つです。また、訓練された専門家の不足も課題として挙げられています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、今後の市場拡大が期待されます。

主要な市場プレイヤーとしては、GE Healthcare、Philips Healthcare、Siemens Healthineers、Identafi、Shimadzu Corporationなどが挙げられます。これらの企業は、事業概要、財務状況、製品、戦略、および最近の動向に基づいて分析されています。

本レポートは、頭頸部がん診断市場の包括的な理解を提供し、市場の動向、成長機会、および競争環境に関する貴重な洞察を提供しています。市場は今後も堅調な成長を続けると予測されており、関連企業にとって重要な機会が広がっていることが示唆されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 対象疾患の発生率の増加

- 4.2.2 世界の高齢者人口の増加

- 4.2.3 技術の進歩と頭頸部がんの診断手順の増加

-

4.3 市場の阻害要因

- 4.3.1 デバイスの高コストと不利な償還シナリオ

- 4.3.2 訓練された専門家の不足

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

-

5.1 診断方法別

- 5.1.1 診断画像診断装置

- 5.1.2 内視鏡スクリーニング装置

- 5.1.3 生体検査スクリーニングテスト

- 5.1.4 歯科診断方法

- 5.1.5 その他の診断方法

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 診断センター

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Addent Inc

- 6.1.2 GE Healthcare

- 6.1.3 Identafi

- 6.1.4 Philips Healthcare

- 6.1.5 島津製作所

- 6.1.6 Siemens Healthineers

- 6.1.7 Planet DDS (Apteryx Imaging Inc)

- 6.1.8 富士フイルム

- 6.1.9 キヤノンメディカルシステムズ株式会社

- 6.1.10 Carestream Healthcare

- 6.1.11 Neusoft Medical

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

頭頸部がん診断は、脳を除く頭部から鎖骨までの範囲に発生する悪性腫瘍、すなわち頭頸部がんの有無、種類、進行度、転移の有無などを特定するための一連の医療行為を指します。この領域は、摂食、嚥下、発声、呼吸といった生命維持に不可欠な機能や、顔貌といったQOL(生活の質)に直結する重要な器官が集中しているため、診断は非常に繊細かつ多角的アプローチが求められます。早期発見と正確な診断は、治療成績の向上と機能温存に直結するため、その重要性は極めて高いと言えます。

頭頸部がんには様々な種類が存在し、発生部位によって分類されることが一般的です。具体的には、口腔がん(舌がん、歯肉がんなど)、咽頭がん(上咽頭がん、中咽頭がん、下咽頭がん)、喉頭がん、鼻腔・副鼻腔がん、唾液腺がんなどが挙げられます。これらの多くは扁平上皮がんという組織型ですが、腺がんや悪性リンパ腫、肉腫など、多様な組織型のがんも発生します。特に近年では、ヒトパピローマウイルス(HPV)感染に関連する中咽頭がんが増加傾向にあり、その診断と治療戦略にも変化が見られます。

頭頸部がん診断の用途は多岐にわたります。まず最も重要なのは、がんの早期発見です。早期に発見されたがんは、より低侵襲な治療で根治が期待でき、機能温存の可能性も高まります。次に、がんの病期(ステージ)を正確に診断することです。これはTNM分類(原発腫瘍の大きさ・浸潤度、所属リンパ節転移の有無、遠隔転移の有無)に基づいて行われ、治療方針を決定する上で不可欠な情報となります。さらに、診断は治療法の選択にも大きく影響します。手術、放射線治療、化学療法、分子標的薬、免疫チェックポイント阻害薬など、患者様の状態やがんの特性に応じた最適な治療法を選択するために、詳細な診断情報が求められます。また、治療後の再発や転移のモニタリング、治療効果の判定、さらには予後予測にも診断は重要な役割を果たします。

頭頸部がん診断には、多種多様な関連技術が用いられています。まず、基本的な診察として、問診、視診、触診が行われます。特に口腔内や頸部の触診は、がんの存在やリンパ節転移の有無を評価する上で重要です。次に、内視鏡検査は頭頸部がん診断の中核をなす技術の一つです。咽頭喉頭内視鏡や鼻腔内視鏡を用いて、病変の直接観察や生検が行われます。近年では、NBI(Narrow Band Imaging)などの特殊光観察技術が導入され、微細な病変や前がん病変の発見精度が向上しています。画像診断も不可欠であり、CT(コンピュータ断層撮影)は病変の広がり、リンパ節転移、骨浸潤の評価に優れています。MRI(磁気共鳴画像)は軟部組織のコントラスト分解能が高く、神経浸潤や脳への影響、腫瘍の深達度評価に有用です。PET-CT(陽電子放出断層撮影とCTの融合)は、遠隔転移の検出や原発巣の探索、治療効果判定に用いられ、全身のがん活動を一度に評価できる利点があります。超音波検査は、頸部リンパ節転移の評価や甲状腺がん、唾液腺がんの診断、さらには生検時のガイドとしても広く利用されています。これらの画像診断で病変が疑われた場合、最終的な確定診断には病理診断が必須となります。生検によって組織の一部を採取し、顕微鏡でがん細胞の有無や種類を詳細に調べます。また、穿刺吸引細胞診(FNA)は、リンパ節や唾液腺の腫瘤に対して低侵襲に行える診断法です。さらに、免疫組織化学染色や遺伝子検査といった分子病理学的診断は、特定の分子標的薬や免疫チェックポイント阻害薬の適応を判断したり、予後を予測したりするために重要な情報を提供します。近年では、血液や唾液などの体液からがん由来のDNAやRNAを検出するリキッドバイオプシー(液体生検)も研究・実用化が進んでおり、早期発見や治療効果モニタリングへの応用が期待されています。

頭頸部がん診断の市場背景を見ると、世界的に高齢化が進む中で、頭頸部がんの罹患率は増加傾向にあります。特に、喫煙や飲酒といった従来の危険因子に加え、HPV感染による中咽頭がんの増加は、診断戦略に新たな課題をもたらしています。早期診断の重要性が広く認識されるにつれて、より高精度で低侵襲な診断技術へのニーズが高まっています。画像診断装置の高性能化、内視鏡技術の進化、そして分子レベルでの診断を可能にする病理診断技術の発展は、診断市場を牽引しています。また、個別化医療の進展に伴い、患者一人ひとりの遺伝子情報やがんの特性に応じた治療法を選択するためのコンパニオン診断薬や、バイオマーカーの探索・開発も活発に行われており、診断市場における分子診断の役割はますます大きくなっています。これらの技術革新は、診断機器や試薬の市場規模を拡大させるとともに、診断プロセス全体の効率化と精度の向上に貢献しています。

将来展望として、頭頸部がん診断はさらなる進化を遂げることが予想されます。まず、AI(人工知能)を活用した診断支援システムの普及が挙げられます。画像診断における病変の自動検出や、病理画像解析による診断支援は、医師の負担を軽減し、診断の均質性と精度を高めるでしょう。リキッドバイオプシーは、採血のみでがんの早期発見、再発モニタリング、治療効果予測が可能となるため、その実用化と適用範囲の拡大が期待されています。特に、がんのスクリーニングや、治療後の微小残存病変の検出において、その有用性が確立されれば、診断パラダイムを大きく変える可能性があります。また、遺伝子パネル検査の普及により、がんの遺伝子変異プロファイルを包括的に解析し、より精密な個別化医療への道が開かれるでしょう。これにより、分子標的薬や免疫チェックポイント阻害薬の最適な選択が可能となり、治療成績の向上が期待されます。内視鏡技術も、超拡大内視鏡やAI搭載内視鏡の開発により、さらに微細な病変の発見や、その場で治療を行う診断的治療の可能性を広げるでしょう。将来的には、これらの多様な診断情報を統合し、多角的かつ包括的に解析することで、より正確で個別化された診断が実現されると見込まれています。低侵襲かつ高精度な診断法の開発は、患者様の負担を軽減し、より質の高い医療を提供するための重要な鍵となるでしょう。