グローバルヘルスケアIT統合市場 市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

ヘルスケアIT統合市場レポートは、業界を製品・サービス別、導入形態別(オンプレミス、クラウドベース、ハイブリッド)、用途別(病院インターフェース/EHR統合、医療機器統合など)、エンドユーザー別(病院・診療所、診断・画像診断センターなど)、および地域別(北米、欧州、アジア太平洋など)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ヘルスケアIT統合市場規模、シェア、トレンド調査レポート2030」の市場概要について、詳細にご報告いたします。

レポート概要と市場セグメンテーション

本レポートは、ヘルスケアIT統合市場を、製品・サービス、導入形態(オンプレミス、クラウドベース、ハイブリッド)、アプリケーション(病院インターフェース/EHR統合、医療機器統合など)、エンドユーザー(病院・診療所、診断・画像センターなど)、および地域(北米、欧州、アジア太平洋など)に分類し、分析しています。市場予測は金額(米ドル)で提供されています。

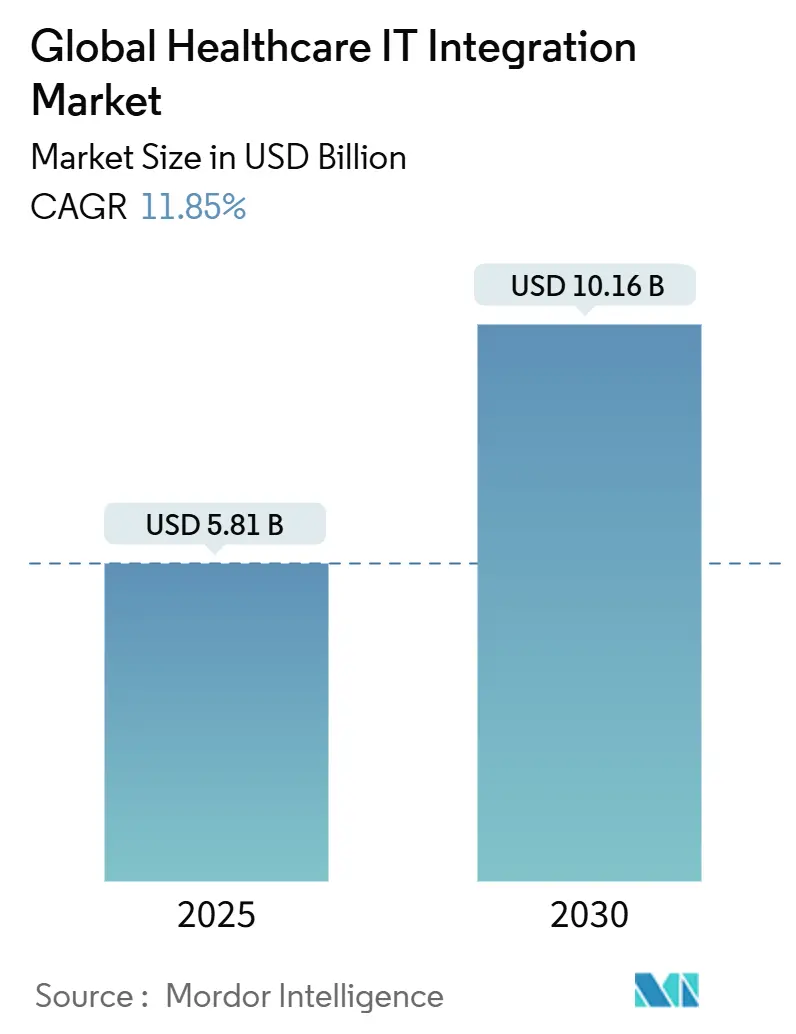

市場概要(調査期間、規模、成長率など)

調査期間は2019年から2030年です。世界のヘルスケアIT統合市場規模は、2025年に58.1億米ドルと推定され、2030年には101.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.85%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は低いとされています。

世界のヘルスケアIT統合市場分析

世界のヘルスケアIT統合市場は、断片化したデータシステムの統合、相互運用性に関する義務の遵守、摩擦のないデータ交換に依存する価値ベースのケアモデルのサポートといったニーズから、力強い成長を遂げています。プロバイダーの統合、コネクテッド医療機器の着実な増加、および支払者とプロバイダーの連携が、堅牢な統合アーキテクチャへの需要を増幅させています。同時に、FHIR駆動型APIが技術的なベースラインを再定義しており、既存ベンダーと新規参入者の両方に、インターフェースエンジン、APIゲートウェイ、データ正規化パイプラインの近代化を促しています。サイバーセキュリティへの期待の高まりと、特にHL7/FHIRスペシャリストの実装人材の探索が、組織がスピード、セキュリティ、コストのバランスを取る上での投資優先順位を形成しています。

主要なレポートのポイント

* コンポーネント別: サービスが2024年に市場収益シェアの57.56%を占めました。製品は2030年までに13.25%のCAGRで最も速い成長を遂げると予測されています。

* 導入形態別: オンプレミスソリューションが2024年に市場シェアの62.45%を占めましたが、クラウドサービスは2030年までに12.47%のCAGRで成長すると予測されています。

* アプリケーション別: 病院インターフェース/EHR統合が2024年に市場規模の40.73%を占めました。医療機器統合は2030年までに11.98%のCAGRで拡大しています。

* エンドユーザー別: 病院と診療所が2024年に市場シェアの64.32%を占めました。診断・画像センターは12.09%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米が2024年に市場の43.53%を占め、優位に立っています。アジア太平洋地域は14.40%のCAGRで最も急速に成長している地域です。

世界のヘルスケアIT統合市場のトレンドと洞察(促進要因)

* 米国ONCおよびEU EHDSによって義務付けられたFHIRベースAPIへの移行: 2026年1月に発効するONC最終規則と2025年3月に施行されたEHDS規制は、FHIRリソースに基づいたリアルタイムの患者承認データフローを義務付けており、インターフェースエンジンの刷新、API管理、セマンティックマッピングツールへの設備投資を加速させています。2024年には67%の組織がFHIR APIを運用しており、レガシーなHL7v2フィードをFHIRエンティティにマッピングする専門家への需要が高まっています。

* 遠隔患者モニタリングプログラムからのマルチシステム統合需要: 支払者が遠隔患者モニタリング(RPM)や在宅医療モデルに対して償還を行うにつれて、需要が急増しています。約5000万人の米国患者がRPMデバイスを使用しており、モニタリングフィードがEHRワークフローに組み込まれると、再入院率が38%減少するなど、成果が著しく向上します。ヘルスケアIT統合市場は、デバイスからEHRへのオーケストレーション、アラートルーティング、長期的な記録の充実の中心となっています。

* 中東におけるスマート手術室でのデバイス統合ニーズ: 中東の医療システムは、ハイブリッド手術室にロボット工学、高精細画像処理、音声起動アシスタントを導入しています。ICUデバイスの最大75%が病院システムから隔離されたままであり、手動での記録作成の負担や不完全なデータトレイルを引き起こし、米国だけでも年間350億米ドルの管理上の無駄が発生しています。ヘルスケアIT統合市場は、独自のプロトコルをFHIR Observationリソースに正規化するデバイスに依存しないミドルウェアを通じて需要に応え、周術期分析を改善しています。

* 電子カルテおよびその他のヘルスケアITソリューションの必要性の高まり: 米国の医科大学プログラムの90%以上でEHRの普及が進むにつれて、基本的な接続性から深い最適化へと重点が移行し、AIルーチンが組み込まれています。統合予算は、構造化および非構造化記録を予測モデルに供給するエンドツーエンドのパイプラインに有利に働き、病院が機械学習ワークロードをサポートするためにメッセージブローカーとデータレイクをアップグレードするにつれて、市場を拡大しています。

抑制要因

* アフリカにおけるHL7/FHIRスペシャリストの実装人材不足: アフリカでは、HL7およびFHIRセマンティクスに精通した統合エンジニアのプールが限られているため、重要なプロジェクトで6~12ヶ月の遅延に直面しています。この不足は人件費を上昇させ、稼働スケジュールを延長し、市場の対象範囲を縮小させています。

* GDPRおよびHIPAAに基づくサイバーセキュリティコンプライアンスコストの統合TCOへの影響: HIPAA監査とGDPRの施行は、暗号化、アクセスログ記録、および侵害通知の要件を厳格化し、中規模のエンティティには10,000~30,000米ドルの認証費用を追加しています。ヘルスケアデータ侵害は1件あたり平均977万米ドルの費用がかかるため、ITチームは統合層を強化することを余儀なくされています。結果として生じるコスト圧力は小規模な診療所を妨げ、市場のセグメントを抑制しています。

* 南米の公立病院におけるベンダーロックインされたレガシーHISアーキテクチャ: 南米の公立病院では、レガシーな病院情報システム(HIS)アーキテクチャがベンダーロックインされており、これが統合の展開を遅らせています。

* 小規模診療所におけるクロスプラットフォーム統合のROIの曖昧さ: 断片化されたヘルスケア市場、特に小規模な診療所では、クロスプラットフォーム統合の投資収益率(ROI)が不明確であることが、導入の障壁となっています。

セグメント分析

* コンポーネント別: サービスは2024年に市場シェアの57.56%を占め、クロスプラットフォーム相互運用性プロジェクトの知識集約的な特性を浮き彫りにしています。製品セグメントは13.25%のCAGRで成長すると予測されており、インターフェースエンジン、APIゲートウェイ、デバイス接続ソフトウェアがローコード設計スタジオを採用するにつれて、市場全体の拡大を上回るでしょう。これは、インターフェースエンジン、APIゲートウェイ、およびデバイス接続ソフトウェアがローコード設計スタジオを採用することで、よりアクセスしやすくなり、導入が容易になるためです。この傾向は、特にリソースが限られている中小規模の医療機関において、統合ソリューションの採用を加速させると予想されます。

* 展開モデル別: クラウドベースの展開は、そのスケーラビリティ、柔軟性、およびコスト効率の高さから、市場で最も急速に成長しているセグメントです。オンプレミス展開は依然として大きなシェアを占めていますが、データセキュリティと既存のITインフラストラクチャへの統合に関する懸念から、その成長は鈍化しています。ハイブリッドモデルは、両者の利点を組み合わせることで、特定のニーズを持つ医療機関にとって魅力的な選択肢となっています。

* エンドユーザー別: 病院は、複雑なシステムと大量のデータを扱うため、クロスプラットフォーム統合ソリューションの主要なエンドユーザーであり続けています。診療所やその他の医療施設も、患者ケアの調整と運用の効率化のためにこれらのソリューションの採用を増やしています。政府機関や保険会社も、データ交換と規制遵守のために統合技術への投資を拡大しています。

ヘルスケアIT統合市場レポートの概要

本レポートは、世界のヘルスケアIT統合市場に関する詳細な分析を提供しています。この市場は、臨床、管理、医療機器システムを連携させ、患者、財務、運用データをケア設定全体で円滑に流すためのソフトウェアプラットフォーム、ミドルウェア、および関連サービスを対象としています。具体的には、統合エンジン、デバイス統合ソフトウェア、iPaaS/API管理プラットフォーム、EHR/HIEインターフェースモジュールといった製品と、実装・統合、サポート・メンテナンス、コンサルティング・トレーニングといったサービスが含まれます。スタンドアロンのEHRモジュールや、データ交換を伴わないコンサルティングプロジェクトは対象外です。

エグゼクティブサマリーと主要な調査結果

ヘルスケアIT統合市場は、2025年に58.1億米ドルと評価され、2030年までに106.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.85%です。

市場支出においてサービスが優位を占めており、2024年には57.56%のシェアを占めています。これは、統合プロジェクトに専門的なコンサルティング、カスタムマッピング、検証、継続的なサポートといった労働集約的なタスクが不可欠であるためです。

米国ONCおよびEU EHDSによるFHIRベースAPIの義務化は、2026年から2027年にかけて市場成長を大きく促進し、全体のCAGRに約3.2%寄与すると見込まれています。

アプリケーション別では、医療機器統合がCAGR 11.98%で最も急速に成長している分野です。これは、接続されたポンプ、モニター、画像診断ツールがリアルタイムデータを臨床ワークフローに供給する需要が高まっているためです。

地域別では、アジア太平洋地域がCAGR 14.40%で最高の成長率を示すと予測されています。これは、積極的なデジタルヘルスへの投資、中間層の需要拡大、政府主導の相互運用性プログラムに牽引されています。

市場拡大の主な制約としては、サイバーセキュリティ規制遵守コスト(CAGRから1.6%減)と、発展途上地域におけるHL7/FHIR専門家の人材不足(CAGRから1.2%減)が挙げられます。これらはプロジェクト期間の長期化と予算の増加につながっています。

市場の動向(推進要因と抑制要因)

推進要因:

* 米国ONCおよびEU EHDSによるFHIRベースAPIの義務化。

* 遠隔患者モニタリングプログラムにおける複数システム統合の需要。

* 電子カルテ(EHR)およびその他のヘルスケアITソリューションの必要性の高まり。

* 中東地域のスマート手術室におけるデバイス統合のニーズ。

* 米国における支払者とプロバイダーの連携による、請求データと臨床データのシームレスな融合の必要性。

* 北米におけるM&Aの急増によるインターフェースエンジン交換サイクルの促進。

抑制要因:

* アフリカにおけるHL7/FHIR専門家の実装人材不足。

* GDPRおよびHIPAAに基づくサイバーセキュリティ遵守コストの増加による統合の総所有コスト(TCO)の上昇。

* 南米の公立病院におけるベンダーロックインされたレガシーHISアーキテクチャ。

* 小規模診療所におけるクロスプラットフォーム統合のROIの不明瞭さ。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: 製品(統合エンジン、デバイス統合ソフトウェア、iPaaS/API管理プラットフォーム、EHR/HIEインターフェースモジュール)とサービス(実装・統合、サポート・メンテナンス、コンサルティング・トレーニング)。

* 展開モード別: オンプレミス、クラウドベース、ハイブリッド。

* アプリケーション別: 病院インターフェース/EHR統合、医療機器統合、検査システム統合、薬局統合、収益サイクル・請求統合、人口健康・分析統合など。

* エンドユーザー別: 病院・診療所、診断・画像診断センター、支払者・TPA、薬局など。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

競争環境

市場の集中度、市場シェア分析、主要企業のプロファイル(Oracle Cerner, Lyniate, Infor, Epic Systems Corporation, InterSystems Corporation, GE Healthcare, Philips Healthcare, IBM Corporation, Siemens Healthineersなど多数)が含まれています。各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

調査方法論

本調査は、病院のCIO、インターフェースエンジン再販業者、支払者IT責任者などへの一次調査と、OECD HealthStats、世界銀行、米国ONC、Eurostatなどの公開リポジトリ、HL7/FHIR採用トラッカー、FDA 510(k)接続申請、WHOデジタルヘルス政策ポータル、企業情報、特許データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測には、トップダウンモデルとボトムアップモデル、多変量回帰分析、シナリオ分析が用いられ、毎年更新される堅牢なデータ検証プロセスを経て、信頼性の高い情報を提供しています。

市場の機会と将来展望

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国ONCおよびEU EHDSによって義務付けられたFHIRベースAPIへの移行

- 4.2.2 遠隔患者モニタリングプログラムからの複数システム統合の需要

- 4.2.3 電子カルテおよびその他のヘルスケアITソリューションの必要性の高まり

- 4.2.4 中東全域のスマート手術室におけるデバイス統合の必要性

- 4.2.5 米国におけるシームレスな請求・臨床データ統合を必要とする支払者と提供者の融合

- 4.2.6 M&Aの急増が北米におけるインターフェースエンジン交換サイクルを促進

- 4.3 市場の阻害要因

- 4.3.1 アフリカにおけるHL7/FHIRスペシャリストの実装人材不足

- 4.3.2 GDPRおよびHIPAAに基づくサイバーセキュリティコンプライアンスコストが統合TCOを上昇させる

- 4.3.3 南米の公立病院におけるベンダーロックされたレガシーHISアーキテクチャ

- 4.3.4 小規模診療所におけるクロスプラットフォーム統合のROIの曖昧さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 製品

- 5.1.1.1 統合エンジン

- 5.1.1.2 デバイス統合ソフトウェア

- 5.1.1.3 iPaaS / API管理プラットフォーム

- 5.1.1.4 EHR / HIEインターフェースモジュール

- 5.1.2 サービス

- 5.1.2.1 実装&統合

- 5.1.2.2 サポート&メンテナンス

- 5.1.2.3 コンサルティング&トレーニング

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 病院インターフェース / EHR統合

- 5.3.2 医療機器統合

- 5.3.3 検査システム統合

- 5.3.4 薬局統合

- 5.3.5 収益サイクル&請求統合

- 5.3.6 ポピュレーションヘルス&分析統合

- 5.3.7 その他

- 5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 診断&画像センター

- 5.4.3 支払者&TPA

- 5.4.4 薬局

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Oracle Cerner

- 6.3.2 Lyniate

- 6.3.3 Infor

- 6.3.4 Epic Systems Corporation

- 6.3.5 InterSystems Corporation

- 6.3.6 GE Healthcare

- 6.3.7 Philips Healthcare

- 6.3.8 IBM Corporation

- 6.3.9 Siemens Healthineers

- 6.3.10 Allscripts Healthcare Solutions (Altera)

- 6.3.11 NextGen Healthcare

- 6.3.12 Redox

- 6.3.13 Orion Health

- 6.3.14 MEDITECH

- 6.3.15 Optum

- 6.3.16 Connexall

- 6.3.17 Dedalus Group

- 6.3.18 Rhapsody Health Solutions

- 6.3.19 Qvera

- 6.3.20 iNTERFACEWARE

- 6.3.21 Change Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルヘルスケアIT統合とは、国境を越えて存在する多様な医療機関、研究機関、公衆衛生組織、さらには患者個人の間で、医療情報技術(IT)システムを連携させ、データのシームレスな交換と共有を可能にする取り組みを指します。これは、異なる地域や文化、規制環境下にある医療システムが持つ情報を統合し、医療の質向上、効率化、研究促進、そして公衆衛生危機への対応能力強化を目指すものです。具体的には、電子カルテシステム、画像診断システム、検査システム、医薬品管理システムなど、多岐にわたる医療ITシステム間の相互運用性を確立し、患者の医療情報を一元的に管理・活用できる環境を構築することを目指します。

この統合にはいくつかの種類がございます。一つ目は「データ統合」です。これは、患者の診療記録、検査結果、画像データ、投薬履歴といった個別の医療データを異なるシステム間で連携させ、一貫した情報として利用可能にするものです。二つ目は「アプリケーション統合」で、電子カルテや予約システム、会計システムなど、異なる機能を持つ医療アプリケーション同士を連携させ、業務プロセスを効率化します。三つ目は「プロセス統合」であり、患者の受診から診断、治療、退院、そしてその後のフォローアップに至る一連の医療プロセス全体を、複数の医療機関や部門を跨いで最適化するものです。さらに、医療機器から得られる生体データをITシステムに直接取り込む「デバイス統合」も重要な要素であり、遠隔医療やモニタリングの基盤となります。これらの統合は、地域レベル、国家レベル、そして国際レベルといった異なる地理的範囲で展開され、その規模と複雑性は多岐にわたります。

グローバルヘルスケアIT統合の用途は非常に広範です。最も重要なのは「患者ケアの向上」です。異なる医療機関を受診しても患者の完全な医療情報が共有されることで、重複検査の回避、誤診のリスク低減、よりパーソナライズされた治療計画の立案が可能になります。また、遠隔医療や遠隔モニタリングの実現により、地理的な制約を超えた医療アクセスを提供し、特に医療過疎地域や高齢者にとって大きな恩恵をもたらします。次に、「医療業務の効率化とコスト削減」が挙げられます。情報共有の円滑化は、事務作業の簡素化、リソースの最適配分、医療従事者の負担軽減に繋がり、結果として医療提供コストの削減に貢献します。さらに、「医療研究と公衆衛生管理の強化」も重要な用途です。世界中の匿名化された医療データを統合・分析することで、新たな治療法の開発、疾患の早期発見、疫学調査の精度向上、パンデミック発生時の迅速な情報共有と対策立案が可能となります。

この統合を支える関連技術は多岐にわたります。まず、異なるシステム間のデータ交換を可能にする「相互運用性標準」が不可欠です。代表的なものとして、HL7 FHIR(Fast Healthcare Interoperability Resources)、DICOM(Digital Imaging and Communications in Medicine)、SNOMED CT(Systematized Nomenclature of Medicine—Clinical Terms)などがあり、これらは医療データの構造と意味を標準化します。次に、「クラウドコンピューティング」は、膨大な医療データを安全かつスケーラブルに保存・処理し、世界中どこからでもアクセスできる基盤を提供します。また、異なるアプリケーション間の連携を容易にする「API(Application Programming Interface)」の活用も進んでいます。さらに、統合されたビッグデータから新たな知見を引き出すための「ビッグデータ分析」や「AI(人工知能)・機械学習」は、診断支援、治療予測、個別化医療の実現に貢献します。データのセキュリティとプライバシー保護は最重要課題であり、「サイバーセキュリティ技術」や、データの改ざん防止と透明性確保に役立つ「ブロックチェーン技術」の応用も期待されています。医療機器とITシステムを連携させる「IoMT(Internet of Medical Things)」も、リアルタイムでの患者モニタリングを可能にする重要な技術です。

グローバルヘルスケアIT統合が進む市場背景には、いくつかの要因がございます。第一に、「世界的な高齢化と慢性疾患の増加」です。これにより医療需要が増大し、限られたリソースで質の高い医療を提供するための効率化が喫緊の課題となっています。第二に、「医療のグローバル化」です。医療ツーリズムの増加や国際的な医療研究協力の進展により、国境を越えた医療情報の共有ニーズが高まっています。第三に、「デジタル変革の波」が医療分野にも押し寄せており、他の産業と同様に、医療分野でもITを活用した変革が求められています。第四に、「規制要件の強化」です。GDPR(一般データ保護規則)やHIPAA(医療保険の携行性と説明責任に関する法律)など、個人情報保護に関する国際的な規制が厳格化する一方で、相互運用性やデータ共有を促進する政策も各国で推進されています。最後に、「パンデミックへの対応」です。COVID-19パンデミックは、国境を越えた迅速な情報共有と連携の重要性を浮き彫りにし、グローバルなIT統合の必要性を再認識させました。

将来展望として、グローバルヘルスケアIT統合はさらに進化していくと考えられます。まず、「AIと機械学習のさらなる活用」により、統合されたデータからより高度な診断支援、治療計画の最適化、疾患予測が可能となり、個別化医療が飛躍的に進展するでしょう。次に、「相互運用性標準の国際的な統一と普及」が進み、異なる国や地域間でのデータ交換がよりスムーズになることが期待されます。これにより、国際的な共同研究や、国境を越えた患者ケアがより現実的になります。また、「患者中心のデータ管理」が強化され、患者自身が自身の医療データにアクセスし、管理・共有の意思決定に参加できるようなプラットフォームが普及するでしょう。サイバーセキュリティ対策は引き続き最重要課題であり、「ブロックチェーン技術」の医療分野での応用が、データの完全性、透明性、そして患者の同意管理において重要な役割を果たす可能性を秘めています。最終的には、国境や組織の壁を越えた真に統合されたヘルスケアエコシステムが構築され、世界中の人々がより質の高い、効率的で公平な医療サービスを享受できる未来が期待されます。