ヘルスケアIT市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

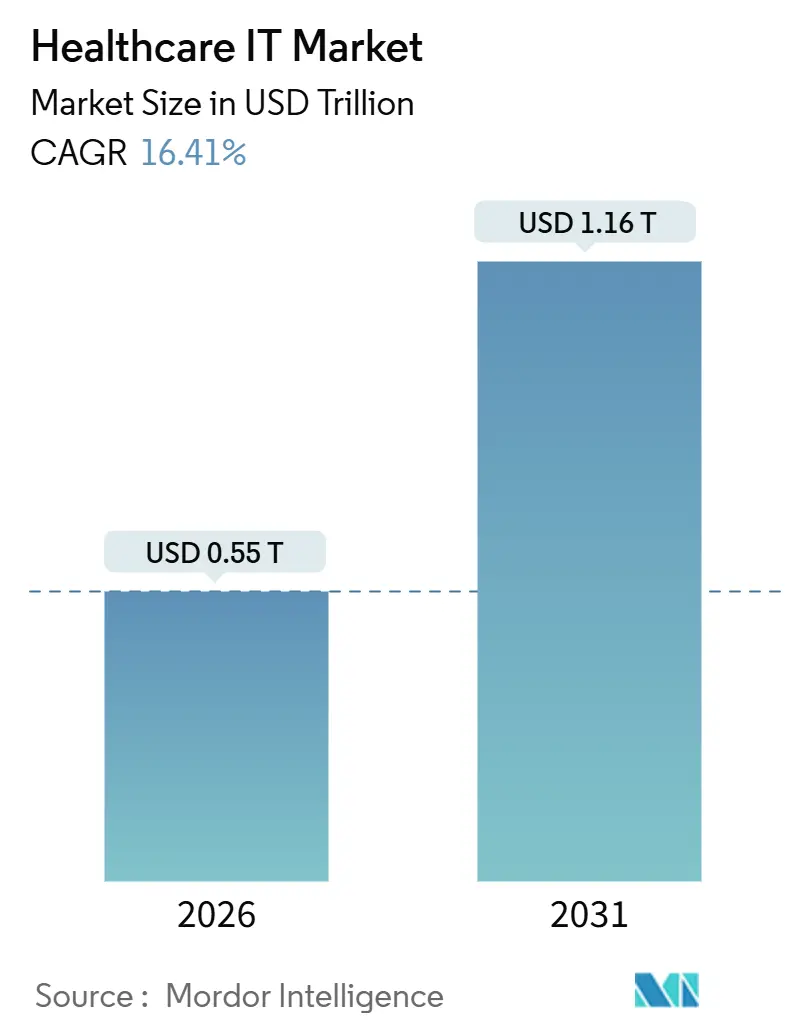

ヘルスケアIT市場は、2020年から2031年を調査期間とし、2026年には0.55兆米ドル、2031年には1.16兆米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は16.41%と高い成長が見込まれています。地域別ではアジア太平洋地域が最も速い成長を遂げると予測され、北米が最大の市場を維持しています。市場の集中度は高く、主要プレイヤーとしてはEpic Systems Corporation、Oracle Health、MEDITECH、Optum、Koninklijke Philips N.V.などが挙げられます。

市場分析

ヘルスケアIT市場は、相互運用性に関する義務的な規制、オンプレミスシステムからクラウドネイティブアーキテクチャへの移行、そして臨床および収益サイクルワークフローへのAIの急速な導入によって、現在の勢いを増しています。臨床プラットフォームは、病院がポピュレーションヘルス分析やAI支援診断を重視していることから、セクター収益のほぼ半分を占めています。支払者、プロバイダー、ライフサイエンス企業が短期間でデータパイプラインを再構築する必要があるため、マネージドインテグレーションサービスが注目を集めています。クラウドハイパースケーラーは、柔軟なコンピューティング、分析、AIツールキットをバンドルすることで、従来のベンダーに対して優位に立っています。また、ランサムウェア攻撃はセキュリティの懸念を増幅させ、データ保護とサイバーレジリエンスへの投資を加速させています。この市場は、患者中心のケアへの移行、遠隔医療の普及、そして医療費削減の必要性によって、今後も成長が期待されます。特に、電子カルテ(EHR)システム、医療画像処理システム(PACS)、遠隔医療プラットフォーム、およびデータ分析ツールが、市場拡大の主要な推進力となるでしょう。技術革新と規制の進化が、ヘルスケアIT市場の未来を形作っていくことになります。

このレポートは、世界のヘルスケアIT市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な動向、成長予測、競争環境、そして将来の展望について包括的に記述されています。

本調査におけるヘルスケアIT市場は、医療提供者および支払者が、ケア提供、財務、患者エンゲージメントのワークフローにおいて、臨床データおよび管理データを取得、保存、交換、分析、保護するために費やす、ソフトウェア、接続されたハードウェア、および関連するプロフェッショナルサービスの年間総支出と定義されています。対象システムには、電子カルテ、画像情報システム、収益サイクル管理、サプライチェーンスイート、遠隔医療プラットフォーム、集団健康ツール、サイバーセキュリティ層、支払者請求エンジンなどが含まれます。ただし、規制対象の医療システムと連携しないスタンドアロンの消費者向けウェルネスアプリは対象外です。

ヘルスケアIT市場は、2026年には5,542.4億米ドルの価値に達すると評価されており、2031年までには年平均成長率(CAGR)16.41%で拡大すると予測されています。市場を牽引する主な要因としては、AIを活用した臨床意思決定支援システムの導入、地方における遠隔医療の急速な普及、ペーパーレス技術への需要増加、ヘルスケアサービスおよびインフラへの政府資金の増加、高齢化人口による遠隔患者モニタリングの展開が挙げられます。

アプリケーション別では、臨床ヘルスケアITが市場の48.23%を占め、最も急速に成長しているセグメントです。エンドユーザー別では、償還と相互運用性に関するCMS(メディケア・メディケイドサービスセンター)の規制により、プロバイダー(病院および医療システム)がデジタルヘルス技術の最大の購入者となっています。地域別では、大規模な国家デジタルヘルスプログラムの推進により、アジア太平洋地域が17.81%のCAGRで最も急速な拡大を示すと予測されています。

一方で、市場の成長を阻害する要因としては、規制の複雑さ、熟練したヘルスケアIT人材の不足、中小規模の医療施設における設備投資予算の制約が挙げられます。

技術的な展望としては、AWS、Azure、Google Cloudといったハイパースケーラーが、より低コストでコンピューティングおよびAIサービスを提供し、従来のヘルスケアITベンダーの価格モデルに圧力をかけつつ、より迅速なイノベーションサイクルを提供している点が注目されます。競争環境については、市場集中度、市場シェア分析、およびEpic Systems Corp.、Oracle Health (Cerner)、McKesson Corp.などの主要企業のプロファイルが詳細に分析されています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* アプリケーション別: 電子カルテ(EHR)、画像保存通信システム(PACS)、医用画像情報システム(RIS)、臨床意思決定支援システム(CDSS)、遠隔医療ソリューション、遠隔患者モニタリング、収益サイクル管理(RCM)など、多岐にわたる16のカテゴリが含まれます。

* コンポーネント別: ソフトウェア、ハードウェア、サービス。

* 提供モード別: オンプレミス、クラウドベース。

* エンドユーザー別: 病院および医療システム、診断・画像診断センター、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ、南米。

調査方法としては、病院のCIO、支払者IT担当者、地域システムインテグレーター、ヘルスケア技術の学者への構造化インタビューや調査を含む一次調査と、OECD保健統計、CMS、Eurostat、WHOなどの公開情報源からのデータ抽出、企業報告書、ベンダー価格リスト、査読済みジャーナルなどを活用したデスク調査が組み合わされています。市場規模の算出と予測には、トップダウンとボトムアップのアプローチが併用され、主要な変数(プロバイダーの病床数増加、支払者会員数の変化、クラウド移行率、政府のインセンティブなど)がモデルに組み込まれています。データは独立した支出トラッカーとの差異チェック、シニアアナリストによるレビューを経て検証され、毎年更新されます。Mordorの調査は、その透明性と再現性のあるアプローチにより、意思決定者に信頼性の高いベースラインを提供しています。

レポートでは、市場の機会と将来の展望として、ホワイトスペースと未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIを活用した臨床意思決定支援の導入

- 4.2.2 地方における遠隔医療の急速な普及

- 4.2.3 ペーパーレス技術の需要増加

- 4.2.4 医療サービスとインフラに対する政府資金の増加

- 4.2.5 高齢化社会が遠隔患者モニタリングの導入を促進

- 4.3 市場の阻害要因

- 4.3.1 規制の複雑さ

- 4.3.2 熟練した医療IT人材の不足

- 4.3.3 中小規模の医療施設における設備投資予算の制約

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 アプリケーション別

- 5.1.1 電子カルテ (EHR)

- 5.1.2 医用画像管理システム (PACS)

- 5.1.3 放射線情報システム (RIS)

- 5.1.4 臨床検査情報システム (LIS)

- 5.1.5 医師指示入力システム (CPOE)

- 5.1.6 臨床意思決定支援システム (CDSS)

- 5.1.7 遠隔医療ソリューション

- 5.1.8 遠隔患者モニタリング

- 5.1.9 収益サイクル管理 (RCM)

- 5.1.10 薬局情報システム (PIS)

- 5.1.11 臨床情報システム

- 5.1.12 デジタルヘルスケアサプライチェーン管理システム

- 5.1.13 顧客関係管理 (CRM)

- 5.1.14 ヘルスケア支払者ソリューション

- 5.1.15 不正検出 & 支払い整合性

- 5.1.16 その他

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 ハードウェア

- 5.2.3 サービス

- 5.3 提供形態別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.4 エンドユーザー別

- 5.4.1 病院 & 医療システム

- 5.4.2 診断 & 画像診断センター

- 5.4.3 その他

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Epic Systems Corp.

- 6.3.2 Oracle Health (Cerner)

- 6.3.3 McKesson Corp.

- 6.3.4 Philips Healthcare

- 6.3.5 GE HealthCare

- 6.3.6 Siemens Healthineers

- 6.3.7 Allscripts (Altera Digital Health)

- 6.3.8 athenahealth

- 6.3.9 IBM Watson Health

- 6.3.10 Optum Inc.

- 6.3.11 Teladoc Health

- 6.3.12 Amwell

- 6.3.13 InterSystems Corp.

- 6.3.14 MEDITECH

- 6.3.15 Change Healthcare

- 6.3.16 R1 RCM Inc.

- 6.3.17 Accenture Health

- 6.3.18 Cognizant Digital Health

- 6.3.19 Tata Consultancy Services (TCS)

- 6.3.20 Wipro HealthEdge

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアITとは、医療、介護、健康管理といったヘルスケア分野において、情報通信技術(IT)を積極的に活用し、業務の効率化、医療の質の向上、コスト削減、そして患者中心の医療実現を目指す取り組み全般を指します。具体的には、医療機関や介護施設における情報システムの導入から、個人の健康管理を支援するデジタルツールまで、その範囲は多岐にわたります。この分野は、高齢化社会の進展や医療ニーズの多様化に伴い、その重要性がますます高まっております。

ヘルスケアITの種類は非常に豊富です。代表的なものとしては、患者の診療記録を電子的に管理する「電子カルテシステム(EHR/EMR)」が挙げられます。これにより、医師や看護師が患者情報を迅速かつ正確に共有し、診療の質と安全性を向上させることが可能になります。また、X線やCT、MRIなどの医療画像をデジタルデータとして管理・共有する「医療画像情報システム(PACS)」も不可欠です。その他、診療報酬の請求や会計処理を行う「医事会計システム」、薬局での調剤業務を支援する「調剤システム」なども、日々の医療現場を支える重要なITシステムです。

さらに、ヘルスケアITは医療機関の枠を超えて活用されています。例えば、複数の医療機関や介護施設間で患者情報を共有し、地域全体で切れ目のない医療・介護サービスを提供する「地域医療連携システム」は、高齢化が進む中で特に注目されています。また、インターネットを通じて遠隔地の患者に診療を提供する「遠隔医療システム(Telemedicine/Telehealth)」は、地理的な制約や移動の負担を軽減し、医療へのアクセスを改善します。個人の健康管理においては、スマートフォンアプリやウェアラブルデバイスを活用した「パーソナルヘルスレコード(PHR)」や「健康管理アプリ」が普及し、日々の活動量や生体データを記録・分析することで、予防医療や健康増進に役立てられています。

これらのヘルスケアITは、多岐にわたる用途で活用されています。診療現場では、電子カルテによる情報の一元管理が、医師の診断支援や医療ミスの防止に貢献し、診療の効率化と安全性の向上を実現します。患者にとっては、オンラインでの診療予約や問診、検査結果の閲覧などが可能になり、利便性が向上します。また、地域医療連携システムは、病院と診療所、介護施設などが連携し、患者が住み慣れた地域で質の高い医療・介護を受け続けられる環境を整備します。予防医療の分野では、個人の健康データを分析し、生活習慣病のリスクを早期に発見したり、健康的な生活習慣を促すための個別のアドバイスを提供したりするのに役立ちます。

ヘルスケアITの活用は、医療費の適正化にも寄与します。データに基づいた医療提供は、不必要な検査や投薬を減らし、医療資源の効率的な配分を可能にします。また、災害時においても、電子化された患者情報がクラウド上に保存されていれば、医療機関が被災しても迅速な医療提供が可能となり、医療継続性を確保する上で極めて重要です。医療従事者の視点からは、事務作業の自動化や情報共有の円滑化により、業務負担が軽減され、より患者と向き合う時間が増えるというメリットも生まれています。

ヘルスケアITの進化を支える関連技術も目覚ましい発展を遂げています。人工知能(AI)は、医療画像の診断支援、新薬開発の効率化、疾患予測、個別化医療の推進など、多方面での応用が期待されています。モノのインターネット(IoT)は、ウェアラブルデバイスや生体センサーを通じてリアルタイムで健康データを収集し、遠隔モニタリングや緊急時のアラート発信に活用されています。また、これらの膨大なデータを分析する「ビッグデータ分析」は、疫学研究、治療効果の評価、公衆衛生政策の立案に不可欠な情報を提供します。

さらに、クラウドコンピューティングは、医療データの安全な保管と共有を可能にし、システムの運用コスト削減やスケーラビリティの向上に貢献しています。ブロックチェーン技術は、医療データの改ざん防止や透明性の確保、患者自身によるデータ管理の実現といった可能性を秘めています。高速・大容量・低遅延の通信を可能にする5Gは、遠隔手術や高精細な医療画像のリアルタイム伝送など、遠隔医療の高度化を加速させます。仮想現実(VR)や拡張現実(AR)は、医療従事者の教育訓練、手術シミュレーション、患者のリハビリテーションなどに応用され、新たな治療法や学習体験を提供しています。

ヘルスケアIT市場の背景には、いくつかの重要な要因があります。まず、世界的な高齢化社会の進展は、医療費の増大と医療従事者不足という課題をもたらしており、ITによる効率化と質の向上が喫緊の課題となっています。次に、患者や社会からの医療の質の向上、患者中心の医療への要求が高まっていることも、IT導入を後押ししています。各国政府も、デジタルヘルス推進を重要な政策課題と位置づけ、オンライン資格確認システムの導入やマイナンバーカードと健康保険証の一体化など、医療DX(デジタルトランスフォーメーション)を強力に推進しています。

また、新型コロナウイルス感染症(COVID-19)のパンデミックは、遠隔医療やオンライン診療の普及を加速させ、ヘルスケアITの必要性を改めて浮き彫りにしました。AI、IoT、ビッグデータといった先端技術の急速な発展と実用化も、市場拡大の大きな原動力となっています。医療ビッグデータの価値が広く認識されるようになり、その収集、分析、活用が、新たな医療サービスやビジネスモデルを生み出す可能性を秘めていることも、市場を活性化させています。

今後のヘルスケアITの展望は非常に明るく、多岐にわたる進化が期待されます。最も注目されるのは、「個別化医療」のさらなる進展です。ゲノム情報や生活習慣データ、AIによる分析を組み合わせることで、一人ひとりの体質や病状に最適な予防策や治療法が提供されるようになるでしょう。また、病気になってから治療する「治療中心」から、病気になる前に介入する「予防・未病」へのシフトが加速し、個人の健康寿命の延伸に貢献します。

医療と生活の融合も進み、スマートホームやスマートシティといったインフラと連携し、日常生活の中で自然に健康管理が行われるようになるでしょう。医療機関、介護施設、自治体、そして個人間のデータ連携はさらに深化し、シームレスな情報共有が実現することで、より質の高い、継続的なケアが可能になります。AIの活用は、診断支援や治療計画の立案だけでなく、新薬開発の初期段階から臨床試験、市販後調査に至るまで、医療のあらゆるフェーズでその役割を拡大していくと予想されます。一方で、医療データの機密性とプライバシー保護は極めて重要であり、サイバーセキュリティ対策の強化は喫緊の課題となります。国際的な医療データの標準化や連携も進み、グローバルな知見が共有されることで、より高度な医療が世界中で提供される未来が期待されます。患者自身が自身の健康データにアクセスし、医療に参加する「患者エンゲージメント」の向上も、今後の重要なトレンドとなるでしょう。