ヘッジファンド市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

ヘッジファンド市場レポートは、戦略(ロング/ショート・エクイティ、イベントドリブンなど)、投資家タイプ(機関投資家、富裕層およびファミリーオフィスなど)、ファンド構造(オンショア、オフショアなど)、流通チャネル(直接機関投資家向け、ファンド・オブ・ファンズなど)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘッジファンド市場の概要

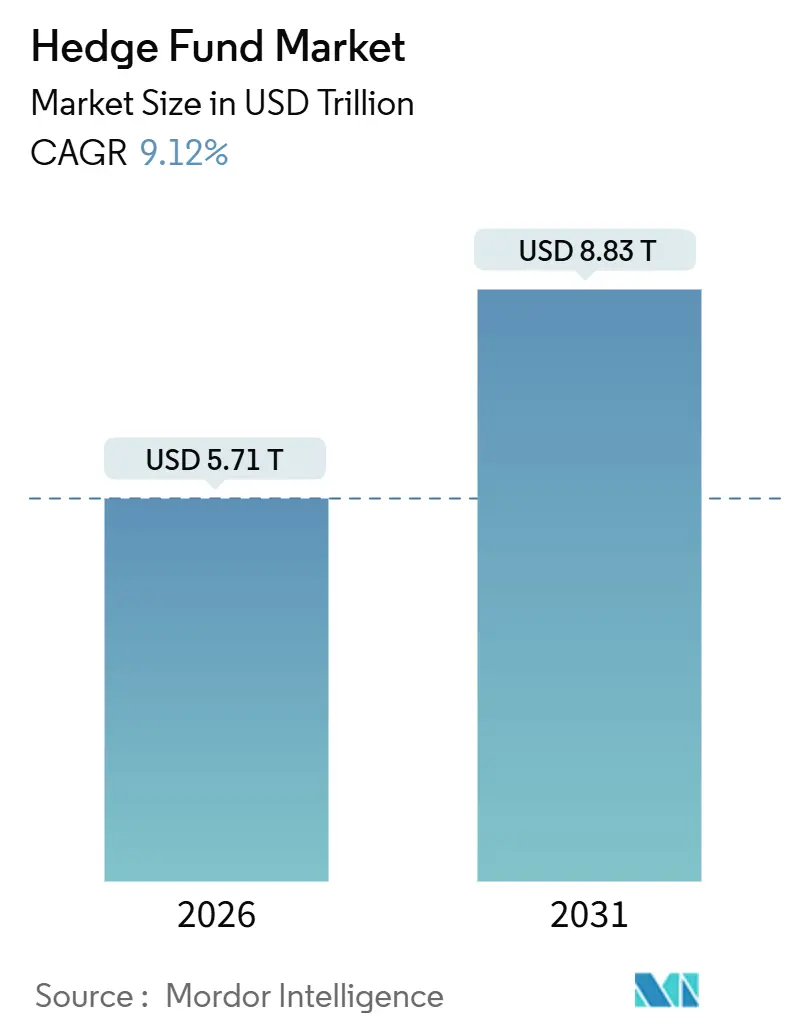

ヘッジファンド市場は、2026年には資産運用規模で5.71兆米ドルに達し、2031年までには年平均成長率(CAGR)9.12%で8.83兆米ドルに成長すると予測されています。2025年時点では、マルチ戦略プラットフォームが27.26%のシェアを占め最大の地位を維持しており、定量的・システマティック戦略は2031年までに年率11.63%で最も速く成長すると見込まれています。これは、ヘッジファンド市場における競争上の位置付けを再構築する、規模主導型プラットフォームとデータ主導型アルファエンジンの間の分裂を示唆しています。

この市場の成長は、伝統的な60/40ポートフォリオからの機関投資家のシフト、高金利環境による現金担保利回りの向上、および調査・取引業務における人工知能の採用増加によって推進されています。マルチ戦略プラットフォームは、人材獲得の合理化、堅牢なリスク管理の実施、データインフラの強化に注力することで市場シェアを獲得しています。一方、手数料の透明性への要求とプライムブローカーのマージン引き締めは、小規模な運用会社にとって課題となっています。さらに、トークン化とデジタル流通チャネルがオルタナティブ投資へのアクセスを拡大しており、ブロックチェーンベースのファンドラッパーは、今世紀末までに新たな資産流入に大きく貢献すると予想されています。

主要なレポートのポイント

* 戦略別: マルチ戦略が2025年にヘッジファンド市場シェアの27.26%を占め、定量的・システマティック戦略は2031年までに年率11.63%で拡大すると予測されています。

* 投資家タイプ別: 機関投資家が2025年にヘッジファンド市場シェアの65.92%を占め、リテールチャネルは2031年までに年率13.07%で成長すると予測されています。

* ファンド構造別: オフショアビークルが2025年にヘッジファンド市場シェアの53.26%を占め、ハイブリッド構造は2031年までに年率11.26%で成長すると予測されています。

* 流通チャネル別: 機関投資家への直接委任が2025年にヘッジファンド市場シェアの42.12%を占め、デジタルマーケットプレイスとトークン化ファンドは2031年までに年率16.89%で成長すると予測されています。

* 地域別: 北米が2025年にヘッジファンド市場シェアの73.06%を占め、アジア太平洋地域は2031年までに年率12.56%で成長すると予測されています。

世界のヘッジファンド市場のトレンドと洞察

市場を牽引する要因

1. 60/40ポートフォリオのひずみの中での機関投資家の再配分: 近年、株式と債券の相関関係が安定した分散効果を提供していないため、機関投資家は伝統的な60/40モデルから、ヘッジファンドを中核的な役割として組み込むポートフォリオへと移行しています。これは、より信頼性の高いダウンサイドプロテクションを求める動きと、絶対収益および相対価値戦略を構造的要素として組み込むことへの受容の高まりによって強化されています。

2. オルタナティブデータとクオンツ戦略の台頭: クオンツ運用会社は、データセットとモデルエンジニアリングへの予算を拡大しています。差別化されたデータパイプラインとツールは、小規模な企業が追随しにくい持続的な競争優位性を生み出し、ヘッジファンド市場における競争力学を強化しています。取引、センチメント、地理空間データソースからのシグナル品質の測定可能な改善が、定量的戦略の持続的な勢いを支えています。

3. 現金担保の金利キャリー: 高い政策金利は、現金残高と空売り収益に構造的なキャリーを再導入し、市場中立型、ロング/ショート、相対価値戦略の運用会社にとってリターンを向上させています。運用会社が担保、トレジャリーラダー、リベートをどのように扱うかの違いが、時間の経過とともに分散を生み出すため、投資家はアルファと現金管理規律の両方で運用会社を評価しています。

4. 中国のQDLP/QFLPスキームにおける規制動向: 中国のクロスボーダー構造に対する現地での改善は、適格なスポンサーにとって摩擦を軽減しています。上海の2025年の更新では、許可される金融商品の拡大、分割送金の許可、外国通貨による資金調達の促進が行われ、ヘッジファンド市場に関連するオンショア商品の立ち上げを支援しています。

市場の抑制要因

1. 手数料の圧縮と経費透明性への要求: 投資家は手数料への期待を厳しくしており、パフォーマンスハードル、クローバック、より強力な経費報告を伴う構造を好む傾向にあります。これにより、ヘッジファンド市場の中規模運用会社にとって収益が圧迫されています。大規模なマルチ戦略プラットフォームは、報酬やデータインフラをカバーするパススルー構造を推進できる一方、そのような影響力を持たない小規模な運用会社はコストを転嫁するのに苦労しています。

2. プライムブローカーのマージン引き締め: 2025年後半の規制当局およびディーラーの調査によると、名目上の資金調達金利は安定しているものの、集中型またはセクター特化型のエクイティ戦略に対する非価格条件が厳しくなっており、ヘッジファンド市場におけるレバレッジの利用可能性と回転率に影響を与えています。

3. EU SFDRに基づくESGコンプライアンス: 欧州のSFDR(持続可能な金融開示規則)は、ヘッジファンド運用会社にESG(環境・社会・ガバナンス)要因の統合と開示に関する新たな要件を課しています。これにより、特に欧州市場で販売されるファンドの製品設計とマーケティング戦略に影響が生じています。

4. クオンツ人材のコストインフレ: 定量的戦略の成長に伴い、高度なスキルを持つクオンツアナリスト、データサイエンティスト、エンジニアに対する需要が高まっています。これにより、特に北米やアジア太平洋地域のテクノロジーハブにおいて、これらの専門人材の採用と維持にかかるコストが上昇し、運用会社の収益性を圧迫しています。

セグメント別分析

* 戦略別: マルチ戦略プラットフォームは2025年に27.26%のシェアで最大の地位を占め、迅速な資本再配分により安定したパフォーマンスを維持しています。定量的・システマティック戦略は、より深いオルタナティブデータパイプラインと強力なエンジニアリング能力を背景に、2031年までに年率11.63%で最も高い成長が見込まれています。イベントドリブン戦略は、以前の軟調な取引環境を経て、2026年にはより強力なフォワードカレンダーで市場に参入しました。相対価値戦略は、2025年のいくつかの変動の激しい四半期にプラスのリターンを記録し、その防御的な有用性が強調されました。

* 投資家タイプ別: 機関投資家は2025年に資産の65.92%を支配しており、年金基金、政府系ファンド、保険会社など、負債とボラティリティを管理するために構造的に多様なスリーブを必要とする投資家がヘッジファンド市場で優位性を保っています。しかし、リテールチャネルは、政策措置と商品設計の改善により、確定拠出型プラットフォームや半流動性ラッパーを通じてアクセスが増加し、2031年までに年率13.07%で成長すると予測されています。

* ファンド構造別: オフショアビークルは2025年に53.26%のシェアで最も利用されている構造であり、税制上の優遇措置と柔軟な文書化がクロスボーダーの投資家のニーズに引き続き適合しています。ハイブリッドアーキテクチャは、米国課税対象、米国非課税、非米国投資家向けにアクセスを統一し、単一の設計内で源泉徴収と租税条約の結果を最適化するため、年率11.26%で最も高い成長が見込まれています。

* 流通チャネル別: 機関投資家への直接委任は2025年に流通の42.12%を占め、大規模な投資家は交渉された条件、透明性、ガイドラインに対する管理を好みます。デジタルマーケットプレイスとトークン化されたファンドレールは、即時決済、部分所有権、組み込みコンプライアンスにより、投資家にとってオンボーディングと報告が迅速になるため、年率16.89%で成長すると予測されています。

地域別分析

* 北米: 2025年に73.06%のシェアを占め、ヘッジファンド市場における支配的な地位を維持すると予想されています。広範な投資家プール、プライムブローカレッジサービス、確立されたサービスプロバイダーのネットワークがこの優位性を支えています。米国がこの市場の中核であり、カナダも安定したシェアを貢献しています。

* アジア太平洋: 2031年までに年率12.56%の成長率で、ヘッジファンド市場で最も高い成長を達成すると予測されています。日本、オーストラリア、シンガポール、香港における機関投資家の投資が強力な基盤を提供し、インドにおける配分の増加が勢いを加えています。中国のQDLPおよびQFLPプログラムの更新を含む改革は、グローバルな運用会社が現地投資家にアクセスする機会を改善しました。

* 欧州および中東: 欧州は、ロンドンを筆頭に、かなりの資産基盤を管理しており、SFDR 2.0やAIFMD IIなどの規制変更に適応しています。中東では、UAEの金融フリーゾーンが、有利な所有権、税制、ライセンス条件でグローバルな運用会社を惹きつけています。

競争環境

メガプラットフォームはヘッジファンド市場での支配力を強めており、上位5社がプラットフォーム人員の大部分を雇用していることから、市場集中度が高いことが示されています。彼らの運用モデルは、リスク調整後リターン予測で高得点を獲得したポッドに資本をオークションにかける内部市場に似ています。シタデルは集中型テクノロジースタックで毎日6000万件以上の取引を実行し、ミレニアムはAIモニターを展開してリアルタイムで各チームに流動性指標を送信しています。Point72は、規制当局のコメントをリリース後数分で解析する自然言語処理パイプラインに専用の研究開発費を投入しています。

規模の優位性は、プライムブローカーとの交渉による低い資金調達スプレッドにも波及しています。ゴールドマン・サックスやモルガン・スタンレーは、高ボリュームの顧客に優先的にバランスシート能力を拡大し、中規模ファンドとのコスト差を広げています。データベンダー契約も、小規模な競合他社には利用できない企業全体のライセンスを特徴とすることが増えています。その結果、10億米ドル未満の運用会社は、災害再保険やフロンティア市場のクレジットなど、容量が限られた専門戦略をターゲットにしない限り、困難な道を歩むことになります。

テクノロジー投資は戦略的差別化の基盤となっています。ブラックロックは、Aladdin分析をヘッジファンドのポッドに統合し、公開市場と非公開市場のデータセットを融合させています。一方、マン・グループはクラウドプロバイダーと協力して、モデルトレーニングの実行時間を70%短縮しています。トークン化のパートナーシップも出現しており、パートナーズ・グループはブラックロックと連携し、富裕層チャネルを通じて配布されるモデルポートフォリオに非公開市場のスリーブを組み込んでいます。これらの動きは、競争の最前線がポートフォリオ構築とデジタル製品設計の両方に及んでいることを示しています。

ヘッジファンド業界の主要企業

* Man Group plc

* Renaissance Technologies LLC

* Millennium Management LLC

* AQR Capital Management

* D.E. Shaw & Co.

最近の業界動向

* 2026年1月: モルガン・スタンレーがビットコインおよびソラナETFのS-1登録を申請しました。これは、米国の主要銀行が規制された暗号ETF市場に参入する大きな動きです。

* 2025年12月: DTCCとDigital Assetが、カントンネットワーク上で米国債をトークン化するための提携を発表しました。これは、2026年初頭に最小限の実行可能な製品を目指しています。

* 2025年12月: J.P.モルガン・アセット・マネジメントがイーサリアム上で「My OnChain Net Yield Fund」(MONY)を立ち上げました。これは、24時間365日償還可能なトークン化されたマネーマーケットファンドです。

* 2025年12月: シタデルがドバイオフィスの開設を計画していると発表しました。これは、中東金融市場での需要の高まりに対応するためのグローバル展開の一環です。

このレポートは、ヘッジファンド市場に関する詳細な調査結果をまとめたものです。

1. 調査の定義と範囲

本調査におけるヘッジファンド業界は、レバレッジ、空売り、デリバティブを積極的に活用し、流動性の高い市場で絶対収益を追求する、専門的に運用されるプール型投資ビークルの運用資産総額として定義されています。これには、オンショアおよびオフショアファンドが含まれますが、自己勘定取引部門、プライベートエクイティ、ベンチャーキャピタル、クローズドエンド型上場ファンドは調査範囲外です。

2. 市場規模と成長予測

ヘッジファンド市場は、2026年には5.71兆米ドルに達し、2031年までには9.12%の年平均成長率(CAGR)で8.83兆米ドルに拡大すると予測されています。これは、機関投資家およびリテールチャネルの着実な拡大を反映したものです。

3. 市場の主要な促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 機関投資家の再配分: 60/40ポートフォリオのひずみを受け、機関投資家がヘッジファンドへの配分を見直しています。

* オルタナティブデータとクオンツ戦略の台頭: 新しいデータソースと高度なアルゴリズムの活用が進んでいます。

* 現金担保の金利キャリー: 金利上昇環境下での収益機会が増加しています。

* 中国の規制緩和: QDLP/QFLPスキームの規制動向が市場アクセスを拡大しています。

* トークン化とデジタル資産の成長: ブロックチェーン技術による資産のトークン化やデジタル資産への投資が拡大しています。

* マルチ戦略プラットフォームの拡大: 多様な市場環境に対応するプラットフォームが増加しています。

4. 市場の主な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 手数料圧縮と透明性要求: 投資家からの手数料引き下げ圧力と、費用透明性向上への要求が高まっています。

* プライムブローカーのマージン引き締め: マージン要件の厳格化がレバレッジ活用に影響を与えています。

* ESGコンプライアンス: EU SFDRへの準拠が運用戦略に新たな課題をもたらしています。

* クオンツ人材のコストインフレ: 高度なクオンツ人材の獲得コストが上昇しています。

5. 市場のセグメンテーションと主要トレンド

* 戦略別: マルチ戦略プラットフォームが2025年に27.26%のシェアで市場をリードし、クオンツおよびシステマティック戦略が2031年まで11.63%のCAGRで最も急速に成長すると予測されています。

* 流通チャネル別: 直接機関投資家向け委任が42.12%のシェアを占め、トークン化されたファンドやデジタルマーケットプレイスは、即時決済や部分所有、透明性向上を可能にし、16.89%の成長が予測されています。

* 地域別: 北米が資産の73.06%を占めていますが、アジア太平洋地域は配分増加とクロスボーダーアクセスの進化により、2031年まで12.56%のCAGRで最も強い成長見通しを示しています。

6. 規制動向とテクノロジーの影響

欧州では、SFDR 2.0提案やAIFMD IIの施行が、ヘッジファンドの商品設計とマーケティングに大きな影響を与えます。また、デジタル資産への配分増加やトークン化されたファンド構造への関心の高まりは、DTCCのCanton NetworkプロジェクトやJ.P. Morgan AMのMONYファンドといった取り組みに示されており、市場の進化を加速させています。

7. 競争環境

レポートでは、Man Group plc、Renaissance Technologies LLC、Millennium Management LLC、Citadel LLC、Bridgewater Associates LPなど、主要なヘッジファンド20社の企業プロファイルを含む、市場の集中度、戦略的動向、市場シェア分析が詳細に提供されています。

8. 調査方法論の信頼性

本レポートの調査方法論は、グローバルな資産フローデータや業界情報に基づくデスクリサーチと、機関投資家などへのヒアリングによる一次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチで検証され、一般的な報告書のギャップを克服するため、トークン化されたフィーダーの包含、四半期ごとのFX再調整、年次確認など、独自の厳格な手法が採用されており、その信頼性が強調されています。

9. 市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 60/40ポートフォリオのひずみの中での機関投資家の再配分

- 4.2.2 オルタナティブデータとクオンツ戦略の台頭

- 4.2.3 現金担保の金利キャリー

- 4.2.4 中国のQDLP/QFLPスキームにおける規制動向

- 4.2.5 トークン化とデジタル資産ヘッジファンドの成長

- 4.2.6 マルチ戦略プラットフォームの拡大

- 4.3 市場の阻害要因

- 4.3.1 手数料の圧縮と費用透明性の要求

- 4.3.2 プライムブローカーのマージン引き締め

- 4.3.3 EU SFDRに基づくESGコンプライアンス

- 4.3.4 クオンツ人材コストの高騰

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争の程度

5. 市場規模と成長予測

- 5.1 戦略別

- 5.1.1 ロング/ショート・エクイティ

- 5.1.2 イベント・ドリブン

- 5.1.3 グローバル・マクロ

- 5.1.4 相対価値

- 5.1.5 マルチ戦略

- 5.1.6 クオンツ / システマティック

- 5.1.7 ファンド・オブ・ファンズ

- 5.1.8 その他(例:マネージド・フューチャーズ、クレジット、新興市場、ボラティリティ・アービトラージ、暗号/デジタル資産など)

- 5.2 投資家タイプ別

- 5.2.1 機関投資家(年金基金、SWF、保険会社など)

- 5.2.2 富裕層 & ファミリーオフィス

- 5.2.3 リテール

- 5.3 ファンド構造別

- 5.3.1 オンショア

- 5.3.2 オフショア

- 5.3.3 ハイブリッド

- 5.4 流通チャネル別

- 5.4.1 機関投資家向け直接委任

- 5.4.2 ファンド・オブ・ファンズ

- 5.4.3 ウェルス / プライベートバンク・プラットフォーム

- 5.4.4 デジタルマーケットプレイス & トークン化されたファンド

- 5.4.5 その他(例:仲介業者、上場投資商品など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他のアフリカおよび中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Man Group plc

- 6.4.2 Renaissance Technologies LLC

- 6.4.3 Millennium Management LLC

- 6.4.4 AQR Capital Management

- 6.4.5 D.E. Shaw & Co.

- 6.4.6 Two Sigma Investments LP

- 6.4.7 Point72 Asset Management

- 6.4.8 Brevan Howard Asset Management

- 6.4.9 Elliott Management Corporation

- 6.4.10 Third Point LLC

- 6.4.11 Tiger Global Management

- 6.4.12 Pershing Square Capital Management

- 6.4.13 Appaloosa Management LP

- 6.4.14 Baupost Group

- 6.4.15 Farallon Capital Management

- 6.4.16 Capula Investment Management

- 6.4.17 GSA Capital Partners

- 6.4.18 Sculptor Capital Management (Och-Ziff)

- 6.4.19 Citadel LLC

- 6.4.20 Bridgewater Associates LP

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ヘッジファンドは、特定の富裕層や機関投資家を対象とした、私募形式の投資ファンドです。一般的な投資信託とは異なり、市場の上げ下げに関わらず、絶対的なリターン(収益)を追求することを主な目的としています。そのために、株式の空売り、レバレッジ(借入金を利用した投資)、デリバティブ(金融派生商品)など、多様かつ高度な投資戦略を駆使します。規制面では、伝統的な投資信託に比べて緩やかであるため、より自由度の高い運用が可能ですが、その分、リスクも高くなる傾向があります。元来、「ヘッジ」とはリスクを回避するという意味ですが、現代のヘッジファンドは、リスクを積極的に取りながら高いリターンを目指す戦略も多く採用しています。通常、最低投資額が高額に設定されており、運用報酬は「2と20」と呼ばれる、運用資産の2%程度の固定報酬と、運用益の20%程度の成功報酬を組み合わせた体系が一般的です。

ヘッジファンドの戦略は多岐にわたりますが、主なものとしては以下の種類が挙げられます。第一に、株式ロング/ショート戦略は、割安と判断した株式を買い(ロング)、割高と判断した株式を空売り(ショート)することで、市場全体の変動に左右されにくいリターンを目指します。第二に、イベント・ドリブン戦略は、企業の合併・買収(M&A)、事業再編、倒産などの特定の企業イベントを予測し、それに関連する証券に投資することで利益を追求します。第三に、グローバル・マクロ戦略は、金利、為替、商品価格、株式市場など、世界経済全体の大きなマクロ経済トレンドを分析し、それに基づいて投資判断を行います。第四に、相対価値戦略(アービトラージ)は、関連性の高い二つ以上の金融商品の間に一時的に生じる価格の歪み(非効率性)を発見し、その価格差が修正される過程で利益を得ることを目指します。第五に、マネージド・フューチャーズ戦略(CTA)は、主に先物市場において、トレンドフォローや逆張りなどの定量的なモデルに基づき、機械的に売買を行う戦略です。第六に、クレジット戦略は、企業の信用リスクに着目し、ディストレスト債(経営破綻寸前の企業の債券)やハイイールド債(高利回り債)などに投資します。これらの戦略を複数組み合わせた「マルチ戦略」を採用するファンドも多く存在します。

ヘッジファンドは、投資家にとって以下のような目的や役割を果たします。まず、ポートフォリオの分散です。伝統的な株式や債券といった資産クラスとの相関が低い傾向があるため、ポートフォリオ全体のリスクを低減し、分散効果を高めることが期待されます。次に、絶対収益の追求です。市場が下落局面にある場合でも、空売りやデリバティブを活用することで収益を上げることが可能であり、市場環境に左右されない安定したリターンを目指します。また、一部の戦略では、市場リスクをヘッジ(回避)することを重視し、ボラティリティ(価格変動の激しさ)を抑えたリスク管理を行います。さらに、一般の投資家にはアクセスが難しい、あるいは高度な専門知識を要するニッチな市場や戦略へのアクセスを提供します。そして、市場平均を上回る超過収益(アルファ)を生み出すことを目指し、運用者のスキルや戦略の優位性を追求するアルファの創出も重要な役割です。特定のグローバル・マクロ戦略や商品戦略などは、インフレ環境下でも資産価値を維持・増加させる手段として機能するインフレヘッジとなる場合もあります。

現代のヘッジファンド運用において、テクノロジーは不可欠な要素となっています。クオンツ分析・アルゴリズム取引は、大量の市場データを統計的に分析し、投資モデルを構築します。高頻度取引(HFT)や統計的アービトラージなど、アルゴリズムに基づいた自動売買システムは、取引の高速化と効率化に貢献しています。ビッグデータとAI/機械学習は、膨大な非構造化データ(ニュース記事、SNS、衛星画像など)を含む多様なデータを分析し、市場のトレンドや企業のファンダメンタルズに関する新たな洞察を得るために活用されます。予測モデルの精度向上やセンチメント分析にも応用されています。クラウドコンピューティングは、大規模なデータ処理や複雑なシミュレーションを効率的に行うためのスケーラブルなインフラを提供し、運用コストの削減と柔軟なシステム構築を可能にします。また、高度な取引システムや機密性の高い顧客情報を保護するため、サイバーセキュリティに対する強固な防御体制が求められます。さらに、リアルタイムでポートフォリオのリスクを監視し、設定されたリスク許容度を超えた場合にアラートを発したり、自動的にポジションを調整したりする自動化されたリスク管理システムも導入されています。これらの技術は、ヘッジファンドが競争優位性を確立し、より洗練された戦略を実行するために不可欠です。

ヘッジファンドの歴史は、1940年代にアルフレッド・ウィンズロー・ジョーンズが考案したとされる株式ロング/ショート戦略に遡ります。その後、1990年代から2000年代にかけて、年金基金や大学基金などの機関投資家からの資金流入が増加し、市場規模が大きく拡大しました。2008年のリーマンショック以降は、金融危機への反省から、ドッド・フランク法(米国)やAIFMD(欧州)といった新たな規制が導入され、ヘッジファンドに対する透明性や監督が強化されました。しかし、依然として一般的な投資信託に比べると規制は緩やかです。近年は、世界的な低金利環境が続き、伝統的な債券投資では十分なリターンが得られにくくなったため、より高いリターンを求める機関投資家や富裕層が、ヘッジファンドを含むオルタナティブ投資への配分を増やしています。一方で、ファンド数の増加に伴う競争激化や、運用成績のばらつき、高額な手数料体系に対する批判など、課題も顕在化しています。

ヘッジファンド業界の将来は、いくつかの重要なトレンドによって形成されると予想されます。第一に、テクノロジー主導の進化が挙げられます。AI、機械学習、ビッグデータ分析のさらなる進化は、クオンツ戦略の高度化を加速させ、新たなアルファ創出の機会を生み出すでしょう。データサイエンティストやAI専門家の採用競争は激化すると考えられます。第二に、ESG投資の統合です。環境・社会・ガバナンス(ESG)要素を投資判断に組み込む動きは、ヘッジファンド業界にも波及しています。投資家からのESG重視の要求が高まるにつれて、ESG戦略を組み込んだファンドが増加し、既存ファンドもESG要因を考慮した運用へとシフトしていくと見られます。第三に、手数料体系の圧力です。運用成績が振るわないファンドや、市場平均を大きく上回るリターンを出せないファンドに対しては、高額な「2と20」の手数料体系に対する見直し圧力が強まるでしょう。より成果連動型の手数料や、低コストの運用モデルが求められる可能性があります。第四に、業界の再編と専門化です。競争の激化とテクノロジー投資の必要性から、小規模なファンドは淘汰されるか、大規模なファンドグループに統合される動きが進むかもしれません。同時に、特定のニッチな市場や高度な専門知識を要する戦略に特化したファンドは、引き続き存在感を示すでしょう。第五に、規制の進化です。金融市場の複雑化や新たなリスクの出現に伴い、ヘッジファンドに対する規制は今後も進化し続ける可能性があります。特に、システムリスクやサイバーセキュリティに関する規制が強化されることも考えられます。ヘッジファンドは、その柔軟性と革新性によって、今後も金融市場において重要な役割を担い続けると予想されますが、変化する市場環境と投資家のニーズに適応していくことが成功の鍵となるでしょう。