除草剤市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

除草剤市場レポートは、施用方法(ケミゲーション、葉面散布、燻蒸、土壌処理)、作物種類(商業作物、果実・野菜、穀物、豆類・油糧種子、芝生・観賞用植物)、および地域別(北米、欧州、アジア太平洋、南米、アフリカ)に分類されます。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

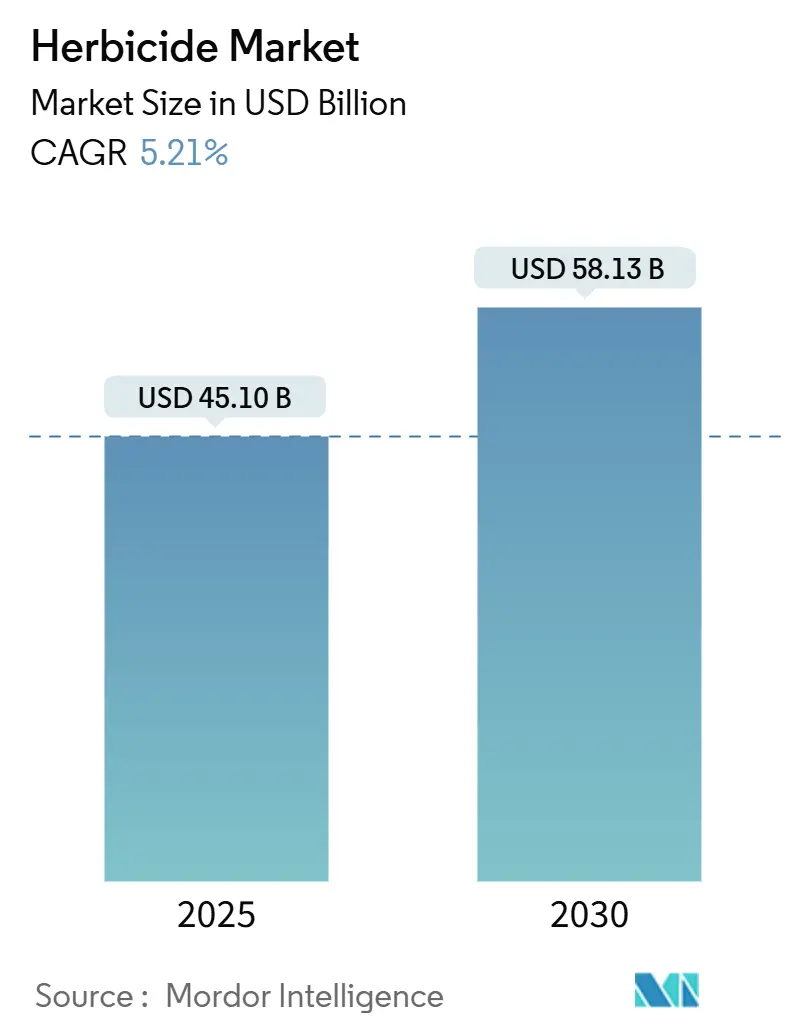

除草剤市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceのレポートによると、除草剤市場は2025年に451億米ドルと評価され、2030年には581.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%です。

この市場拡大は、主に化学的雑草防除に対する持続的な需要によって推進されています。2050年までに世界の食料需要が50%増加すると予測される一方で、利用可能な耕作地には制約があるため、農業生産者は生産性向上を迫られています。米国農務省のデータによると、効果的な除草剤がなければ、雑草は作物の収量を20~40%減少させる可能性があり、高度な製剤と統合された散布方法の重要性が強調されています。

市場の成長を後押しする要因としては、除草剤耐性種子の普及、不耕起栽培の採用、環境負荷を最小限に抑える低ドリフト・ナノカプセル化製品の規制承認が挙げられます。また、業界の統合により研究開発能力が向上し、新しい有効成分の革新が促進され、従来の化学除草剤を補完する除草剤耐性分子のポートフォリオが拡大しています。

主要な市場動向と洞察

市場を牽引する要因:

* 世界的な食料需要の増加と収量圧力: 2050年までに世界人口が97億人に達すると予測される中、既存の農地からの生産性向上が不可欠であり、大規模な機械化農業において除草剤は不可欠な存在です。中国、インド、アフリカ諸国では、食料安全保障戦略の一環として、選択的除草剤を組み込んだ補助金プログラムや機械化イニシアチブが実施されています。

* ドローンによる精密散布の普及: 農業用ドローンの数は2020年の120万台から2024年には450万台に増加しました。ドローンはセンチメートルレベルの精密な雑草マッピングにより、化学物質の使用量を削減しつつ、特殊作物や細分化された畑での防除効果を向上させています。

* 雑草圧力の増加と課題の進化: 世界中で除草剤耐性雑草のバイオタイプが500を超え、2020年以降15%増加しており、単一モード除草剤の使用による選択圧の増加を示しています。気候変動による生育期間の長期化は、複数の世代の雑草の発生を許し、農家は残効性除草剤、茎葉処理剤、機械的防除方法を組み合わせる必要に迫られています。

* 低ドリフト・ナノ製剤への規制推進: 環境規制当局は、オフターゲットドリフトの閾値を厳格化しています。ナノカプセル化技術は、揮発性有効成分を安定させ、液滴径のばらつきを減らし、圃場試験でドリフトを最大80%削減します。これにより、農家は散布期間を延長でき、再散布の必要がなくなり、労働力と燃料費を削減できます。

市場を抑制する要因:

* 厳格な残留物および登録規制: 新しい有効成分の承認には、最大10年にわたる広範な毒性および環境研究が必要であり、コストが増加しています。欧州連合の「Farm to Fork」戦略は、2030年までに農薬使用量を50%削減することを目指しており、加盟国はコーデックス基準を超える厳格な最大残留基準値を導入しています。

* 原材料価格の変動: 特にジェネリックメーカーに大きな影響を与えます。

* 有機農業への移行の加速: 欧州と北米を中心に、世界的に拡大しています。

* 気候変動による雑草圧力の変動: 気温上昇や不規則な降雨パターンなどの気候変動の影響は、従来の雑草防除のタイミングを乱し、需要の変動性を生み出しています。

セグメント分析

* 用途別:

* 土壌処理: 2024年に48.6%の市場シェアを占め、2030年までに5.4%のCAGRで成長すると予測される主要セグメントです。不耕起栽培やストリップティル栽培の採用増加が、包括的な雑草防除のためのプレエマージェンス除草剤の需要を牽引しています。

* 茎葉処理: 価値ベースで2番目に大きなセグメントであり、主にポストエマージェンス雑草防除に対応します。

* ケミゲーション: 灌漑果樹園や点滴灌漑システムで着実な成長を示しています。

* 燻蒸: 高価値の園芸作物において重要性を維持していますが、コスト要因と規制要件が成長を制限しています。

* 作物タイプ別:

* 穀物・穀類: 2024年に除草剤市場規模の44.3%を占め、2025年から2030年の間に5.3%のCAGRで成長すると予測される最速成長セグメントです。トウモロコシ、大豆、小麦、米などの広大な作付面積が、世界のカロリー供給の基盤を形成しています。

* 豆類・油糧種子: 植物性タンパク質需要と新興経済国における食用油消費の増加に伴い拡大しています。

* 果物・野菜: プレミアムな選択的除草剤とオーダーメイドのドローン散布を利用しますが、作付面積が限られているため市場シェアは小さいです。

* 芝生・観賞用植物: 特に都市化が進む地域で、安定したオフシーズン需要を提供します。

地域分析

* 南米: 2024年に除草剤市場シェアの42.8%を占め、市場を支配しました。ブラジルの消費量は72万メトリックトンに達し、アルゼンチンでは除草剤耐性大豆およびトウモロコシシステムが広く採用されています。

* アジア太平洋地域: 2030年までに6.1%のCAGRで最も速い成長を遂げる地域として浮上しています。この成長は、中国とインドにおける機械化の増加と、食料自給率を促進する政策に起因しています。

* 北米と欧州: 環境規制が量的な成長よりもプレミアムセグメントの拡大を推進する確立された市場です。

競争環境

除草剤市場は中程度の集中度であり、上位5社(Bayer AG、Syngenta Group、Corteva Agriscience、BASF SE、Nufarm Ltd.)が2024年に市場の控えめなシェアを占めています。これらの企業は、研究開発に多額の投資を行い、耐性雑草に対処するための新しい作用機序の発見を支援しています。また、除草剤と種子特性、デジタル農業プラットフォーム、農業サービスを組み合わせた統合ビジネスモデルを開発し、顧客維持率を高める包括的なソリューションを提供しています。主要企業は、地理的プレゼンスを拡大し、生産能力を向上させるために、製造拡大、パートナーシップ、買収に注力しています。

最近の業界動向

* 2025年10月: Bayer AGは、インドの農家が直面する耐性小麦雑草に対する長期的な防除を提供する除草剤「Mateno More」を導入しました。

* 2025年6月: Syngenta Groupは、最新の除草剤分子であるメトプロキシビシクロンを発表しました。これは、除草剤耐性行動委員会(HRAC)および米国雑草科学会(WSSA)によって、ACCase阻害剤ファミリー内の新しい化学サブクラスとして正式に認識されました。

* 2025年2月: UPL Limitedは、トウモロコシ用のプレエマージェンス雑草防除ソリューションである「INTRAVA DX」除草剤について、米国環境保護庁(EPA)から登録を受けました。

* 2024年11月: Corteva Agriscienceは、「Kyber Pro」および「Sonic Boom」除草剤を導入しました。これらのプレエマージェンス製品は、複数の作用機序と長期的な残効性を提供し、大豆農家が収量ポテンシャルを高めながら雑草耐性を管理するのに役立ちます。

本レポートは、世界の除草剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および採用された調査方法について説明し、市場の現状と将来予測に関する深い洞察を提供しています。

主要な調査結果として、世界の除草剤市場規模は2025年に451億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.21%で成長し、581.3億米ドルに達すると予測されています。地域別では、広大な大豆およびトウモロコシの作付面積を持つ南米が、世界の収益の42.8%を占め、除草剤消費を牽引しています。適用モード別では、土壌処理が除草剤市場シェアの48.6%を占め、5.4%のCAGRで最も速い成長を示しています。

市場の成長を促進する要因としては、世界的な食料需要の増加と収量圧力、ドローンを活用した精密散布の普及、雑草問題の深刻化と新たな課題の出現が挙げられます。また、低ドリフトナノ製剤に対する規制強化、不耕起・減耕起栽培システムの採用、サブスクリプション型雑草防除サービスモデルの導入も市場を後押ししています。一方で、市場の成長を抑制する要因には、残留基準や登録に関する厳格な規制、原材料価格の変動、有機農業への移行の加速、気候変動による雑草発生のばらつきなどがあります。

主要な業界トレンドとして、ヘクタールあたりの農薬消費量、有効成分の価格分析、およびアルゼンチン、オーストラリア、ブラジル、カナダ、中国、日本、米国など25カ国にわたる広範な規制枠組みが詳細に分析されています。これにより、各国の市場環境が明確に理解できます。さらに、バリューチェーンと流通チャネルの分析も行われ、市場の構造と製品の流れが明らかにされています。

市場規模と成長予測は、適用モード(化学灌漑、葉面散布、燻蒸、土壌処理)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用)、および地理(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)別に詳細に分析されています。特にアジア太平洋地域では、日本、中国、インド、インドネシア、ベトナムなどが含まれ、各地域の市場特性が掘り下げられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。Syngenta Group、Bayer AG、BASF SE、Corteva Agriscience、FMC Corporation、住友化学株式会社、UPL Limited、Nufarm Limitedなど、主要なグローバル企業15社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証、および最終化という4段階の堅牢な調査方法論に基づいて作成されています。これにより、市場の現状と将来予測に関する信頼性の高いデータが提供されます。また、CEO向けの戦略的質問も提示されており、意思決定に役立つ洞察を提供しています。本レポートは、簡潔で洞察に満ちた分析、ボトムアップアプローチ、45カ国150社以上を網羅する膨大なデータポイント、透明性の高い情報源、およびデータ評価に便利なExcelドキュメントの提供を特徴としています。

以上が、本レポートの詳細内容の要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 1ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

- 4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 ミャンマー

- 4.3.15 オランダ

- 4.3.16 パキスタン

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 ウクライナ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 市場の推進要因

- 4.5.1 世界的な食料需要の増加と収量圧力

- 4.5.2 ドローンによる精密散布の普及

- 4.5.3 雑草の圧力の増加と進化する課題

- 4.5.4 低ドリフトナノ製剤に対する規制の推進

- 4.5.5 不耕起および減耕起システムの採用

- 4.5.6 サブスクリプション型雑草防除サービスモデル

- 4.6 市場の阻害要因

- 4.6.1 厳格な残留物および登録規制

- 4.6.2 原材料価格の変動

- 4.6.3 有機農業への移行の加速

- 4.6.4 気候変動による雑草の圧力の変動

5. 市場規模と成長予測(金額および数量)

- 5.1 用途別

- 5.1.1 ケミゲーション

- 5.1.2 葉面散布

- 5.1.3 燻蒸

- 5.1.4 土壌処理

- 5.2 作物タイプ別

- 5.2.1 商業作物

- 5.2.2 果物と野菜

- 5.2.3 穀物とシリアル

- 5.2.4 豆類と油糧種子

- 5.2.5 芝生と観賞用植物

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 オランダ

- 5.3.2.5 ロシア

- 5.3.2.6 スペイン

- 5.3.2.7 ウクライナ

- 5.3.2.8 英国

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 オーストラリア

- 5.3.3.2 中国

- 5.3.3.3 インド

- 5.3.3.4 インドネシア

- 5.3.3.5 日本

- 5.3.3.6 ミャンマー

- 5.3.3.7 パキスタン

- 5.3.3.8 フィリピン

- 5.3.3.9 タイ

- 5.3.3.10 ベトナム

- 5.3.3.11 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 その他の南米地域

- 5.3.5 アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syngenta Group

- 6.4.2 Bayer AG

- 6.4.3 BASF SE

- 6.4.4 Corteva Agriscience

- 6.4.5 FMC Corporation

- 6.4.6 Sumitomo Chemical Co., Ltd.

- 6.4.7 UPL Limited

- 6.4.8 Nufarm Limited

- 6.4.9 Rallis India Limited(タタ・ケミカルズの子会社)

- 6.4.10 Sinon Corporation

- 6.4.11 Bharat Certis AgriScience Ltd.(三井物産株式会社)

- 6.4.12 Allbaugh LLC

- 6.4.13 Gowan Company, L.L.C.

- 6.4.14 Aimco Pesticides

- 6.4.15 Eagle Plant Protect Private Limited.

7. 作物保護化学品CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

除草剤とは、雑草の生育を抑制したり、枯らしたりすることを目的として使用される薬剤の総称でございます。農業分野においては、作物の生育を阻害する雑草を取り除くことで、収穫量の増加や品質の向上に大きく貢献しています。また、非農業分野においても、道路、鉄道、公園、工場敷地などの管理において、景観の維持、安全性の確保、病害虫の発生源抑制といった多岐にわたる目的で利用されております。化学的な方法で雑草を防除する手段として、現代社会において不可欠な存在と言えるでしょう。

除草剤には、その作用機作や使用方法によって様々な種類がございます。まず、作用機作による分類では、特定の植物にのみ効果を発揮する「選択性除草剤」と、全ての植物に作用する「非選択性除草剤」に大別されます。選択性除草剤は、作物には影響を与えずに雑草のみを枯らすため、農業において広く利用されています。一方、非選択性除草剤は、広範囲の雑草を一掃したい場合や、作物のない場所での利用に適しており、グリホサートなどが代表的です。次に、作用部位による分類では、葉や茎から吸収されて効果を発揮する「茎葉処理型」と、土壌に散布され根から吸収されることで効果を発揮する「土壌処理型」がございます。さらに、処理時期による分類では、雑草が発生する前に土壌に散布して発芽を抑制する「土壌処理型(発生前処理)」と、雑草が発生した後に茎葉に散布する「茎葉処理型(発生後処理)」があります。化学構造に基づく分類も多様で、グリシン系、フェノキシ酸系、スルホニルウレア系、トリアジン系など、それぞれ異なる作用機作を持つ薬剤が開発されており、雑草の種類や生育段階に応じて使い分けられています。

除草剤の用途は非常に広範です。農業分野では、水田におけるイネの生育を阻害しない水田除草剤、トウモロコシ、ダイズ、コムギなどの畑作物における雑草防除、果樹園、茶園、野菜畑など、あらゆる作物栽培において利用されています。特に、不耕起栽培のような省力化農業においては、除草剤が雑草管理の主要な手段となっており、土壌侵食の抑制や土壌構造の改善にも寄与しています。非農業分野では、鉄道の線路脇、道路の路肩、公園の芝生、工場や発電所の敷地、ゴルフ場、宅地など、多種多様な場所で雑草の管理に用いられています。これらの場所では、雑草が視界を遮ったり、施設の機能を阻害したり、火災の原因となったりする可能性があるため、除草剤による管理が安全確保や維持管理コストの削減に貢献しています。また、森林や河川敷の管理においても、外来種の駆除や生態系の保全のために使用されることがあります。

除草剤の利用を支える関連技術も進化を続けています。散布技術においては、ドローンや無人ヘリコプターを用いた精密散布が普及し、GPS/GNSSを活用した可変施用技術(Variable Rate Application)により、必要な場所に、必要な量だけ薬剤を散布することが可能になっています。これにより、薬剤の使用量を削減し、環境負荷の低減に貢献しています。また、AIによる画像認識技術を用いて雑草を判別し、ピンポイントで除草剤を散布するロボットやシステムも開発されており、さらなる効率化と精密化が期待されています。遺伝子組み換え技術によって開発された除草剤耐性作物(Herbicide-tolerant crops)も重要な関連技術です。例えば、グリホサート耐性作物(ラウンドアップレディ作物)は、特定の除草剤とセットで利用することで、作物を傷つけることなく雑草のみを効率的に防除することを可能にし、農業の省力化と生産性向上に大きく貢献しました。しかし、除草剤の連用は抵抗性雑草の出現を招くため、異なる作用機作を持つ除草剤のローテーションや混合使用、耕種的防除(物理的除草、輪作など)との組み合わせによる「抵抗性管理」が不可欠な技術として認識されています。

除草剤の市場は、世界的に見ても日本国内においても非常に大きな規模を誇ります。世界の主要なアグロケミカル企業であるBASF、Bayer、Syngenta、Cortevaなどが市場を牽引しており、日本国内では住友化学、日本農薬、クミアイ化学工業などが主要なプレイヤーとして活動しています。これらの企業は、新規除草剤の開発や既存製品の改良に継続的に投資を行っています。除草剤を含む農薬は、各国の農薬取締法に基づき、厳格な登録制度と安全性評価を経て市場に供給されます。環境への影響や食品中の残留基準値なども厳しく管理されており、消費者の安全と環境保護が最優先されています。近年では、環境負荷の低減、生物多様性への配慮、有機農業との共存、そしてスマート農業への統合といったトレンドが市場に影響を与えており、より持続可能な製品や技術への需要が高まっています。

将来の展望として、除草剤を取り巻く環境は、いくつかの大きな課題と同時に、新たな技術革新の可能性を秘めています。最大の課題の一つは、除草剤抵抗性雑草の拡大です。特定の除草剤の連用により、その除草剤が効かない雑草が出現し、防除が困難になるケースが増加しています。これに対処するため、新規作用機作を持つ除草剤の開発が急務となっています。また、環境への影響、特に土壌や水質への影響、非標的生物への影響、そして消費者の安全性への意識の高まりも重要な課題です。これらを克服するため、バイオ除草剤(微生物由来や天然物由来の除草剤)の研究開発が進められています。さらに、AIやロボット技術の進化は、超精密除草、すなわち雑草一本一本を識別し、ピンポイントで除草剤を散布したり、物理的に除去したりする技術の実現を可能にしつつあります。ドローンによる雑草の早期発見と監視も、効率的な雑草管理に貢献するでしょう。ゲノム編集技術を用いた新たな耐性作物の開発も、将来的な選択肢として研究が進められています。持続可能な農業の実現に向けては、化学的防除だけでなく、物理的防除や生物的防除を組み合わせた「総合的雑草管理(IWM: Integrated Weed Management)」の推進が不可欠です。環境負荷の低い製品の開発と普及、そしてスマート農業技術との融合により、効率的かつ環境に配慮した雑草管理が実現されることが期待されています。