ハイエンド半導体パッケージング市場:市場規模・シェア、成長トレンドと予測 (2025-2030年)

ハイエンド半導体パッケージングレポートは、テクノロジー(3Dシステムオンチップ、3D積層メモリなど)、パッケージングプラットフォーム(フリップチップBGA、ウェハーレベルCSPなど)、デバイスノード(3nm以下、4-5nmなど)、エンドユーザー(家電、通信・5Gインフラなど)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

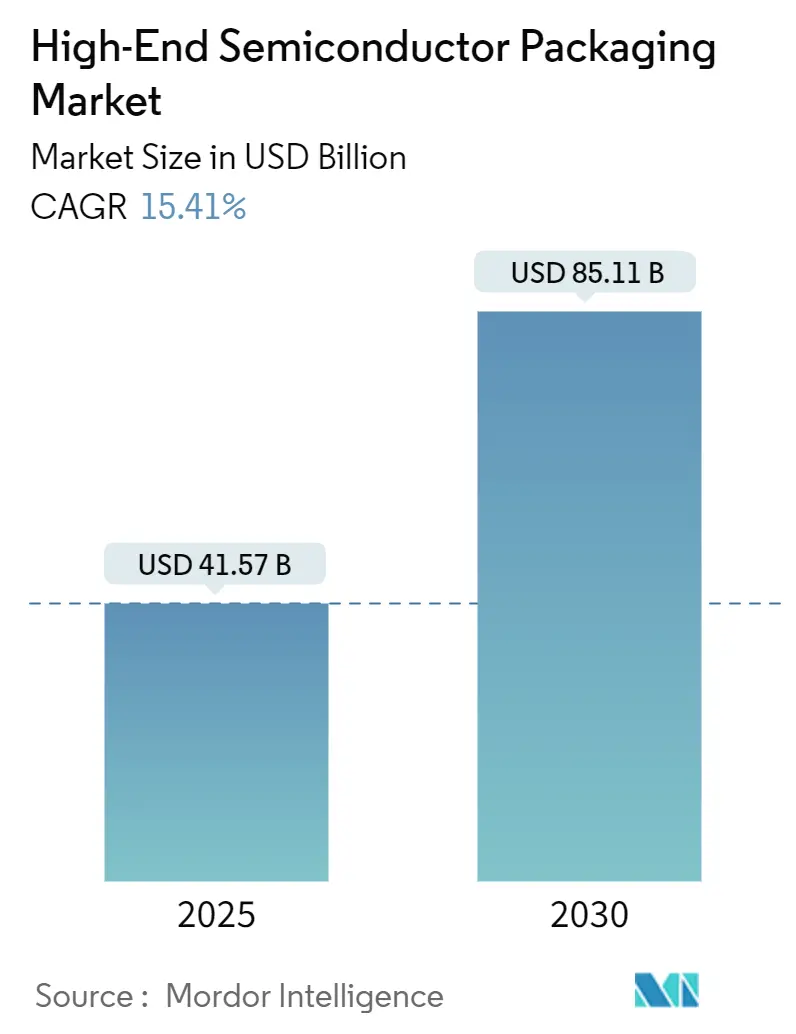

ハイエンド半導体パッケージング市場は、2025年には415.7億米ドルに達し、2030年までに851.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.41%と見込まれています。この堅調な成長は、ヘテロジニアス統合への強力な資本流入、AIアクセラレータの需要急増、および基板技術の革新によって支えられています。ファウンドリの垂直統合は、従来のOSAT(Outsourced Assembly and Test)ベンダーに対する競争圧力を高める一方で、AIチップの市場投入までの時間を短縮しています。スマートフォンや車載SoC(System-on-Chip)サプライヤーによる5nm以下のノードへの移行は、ファンアウトおよびシリコンインターポーザプラットフォームの需要を増加させています。

主要なレポートのポイント

* 技術別: 2024年には2.5Dインターポーザが36.60%の収益シェアで市場をリードしましたが、3Dシステムオンチップは2030年までに16.64%のCAGRで最も速い成長を遂げると予測されています。

* パッケージングプラットフォーム別: フリップチップボールグリッドアレイ(FCBGA)が2024年の売上高の43.20%を占めて優位に立ちましたが、パネルレベルパッケージング(PLP)は、予測期間中に最も速い成長を遂げると予測されています。

このレポートは、ハイエンド半導体パッケージング市場に関する詳細な分析を提供しています。半導体パッケージングは、半導体製造の最終段階で、ロジックユニットやメモリなどを物理的損傷や腐食から保護し、チップを回路基板に接続する重要な役割を果たします。市場は2030年までに851.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.41%と高い成長が見込まれています。

市場の成長を牽引する主要な要因としては、AI/MLアクセラレータに対する需要の増加が挙げられます。これらは極めて高いメモリ帯域幅と熱管理を必要とし、ヘテロジニアス統合が展開の鍵となっています。その他、スマートフォンにおける先進ノードへの移行、IDM(垂直統合型デバイスメーカー)やOSAT(後工程受託サービス)によるヘテロジニアス統合のロードマップ、LEO(低軌道)衛星ペイロード向けチップレットの採用、HPC(高性能コンピューティング)レチクル向けCoWoS-R(Chip-on-Wafer-on-Substrate-R)の成長、欧州における政府資金による「More-than-Moore」パイロットラインの推進などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。資本集約度の高まり、5nmを超えるプロセスにおける歩留まり管理の複雑さ、有機インターポーザー向け基板供給のボトルネック、3D-SoCスタックにおける不均一な熱放散などが課題として挙げられています。

技術別では、2.5Dインターポーザーが現在の収益において36.60%の市場シェアを占め、主要な技術となっています。その他、3D System-on-Chip (3D-SoC)、3D Stacked Memory (HBM, HBM-PIM)、Ultra-High-Density Fan-Out (UHD-FO)、Embedded Si Bridge / EMIBなどが重要な技術として分析されています。

エンドユーザー別では、自動車およびADAS(先進運転支援システム)アプリケーションが2030年まで最も速い成長を遂げると予測されており、電気自動車における先進運転支援システムの追加により、17.85%のCAGRで拡大すると見込まれています。消費者向け電子機器、通信および5Gインフラ、航空宇宙および防衛、医療機器なども主要なエンドユーザーセグメントです。

地域別では、アジア太平洋地域が2024年に全先進パッケージング売上の59.30%を占め、市場を牽引しています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域として分析されています。デバイスノード別では、3nm以下、4-5nm、6-7nm、10nm以上といった微細化の進展が市場に影響を与えています。パッケージングプラットフォームとしては、フリップチップボールグリッドアレイ(FC-BGA)、ウェーハレベルチップスケールパッケージ(WLCSP)、パネルレベルパッケージング(PLP)、システムインパッケージ(SiP)などが詳細に調査されています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが評価されています。主要企業には、Advanced Semiconductor Engineering Inc. (ASE Technology Holding Co., Ltd.)、Amkor Technology, Inc.、Intel Corporation、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Samsung Electronics Co., Ltd.などが挙げられます。特にTSMCは、2025年の設備投資予算380億~420億米ドルのうち、約10~20%を先進パッケージング能力に充てる計画であると報告されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/MLアクセラレータの需要増加

- 4.2.2 スマートフォンの先進ノードへの移行

- 4.2.3 IDM/OSATのヘテロジニアス統合ロードマップ

- 4.2.4 LEO衛星ペイロードへのチップレットの採用

- 4.2.5 HPCレチクル向けCoWoS-R(Chip-on-Wafer-on-Substrate)の成長

- 4.2.6 欧州における政府資金による「More-than-Moore」パイロットライン

- 4.3 市場の阻害要因

- 4.3.1 設備投資集約度の高まり

- 4.3.2 5nm以降の歩留まり管理の複雑さ

- 4.3.3 有機インターポーザーの基板供給ボトルネック

- 4.3.4 3D-SoCスタックにおける不均一な熱放散

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済的影響の評価

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 3Dシステムオンチップ (3D-SoC)

- 5.1.2 3D積層メモリ (HBM, HBM-PIM)

- 5.1.3 2.5Dインターポーザー

- 5.1.4 超高密度ファンアウト (UHD-FO)

- 5.1.5 組み込みSiブリッジ / EMIB

- 5.2 パッケージングプラットフォーム別

- 5.2.1 フリップチップボールグリッドアレイ (FC-BGA)

- 5.2.2 ウェハーレベルチップスケールパッケージ (WLCSP)

- 5.2.3 パネルレベルパッケージング (PLP)

- 5.2.4 システムインパッケージ (SiP)

- 5.3 デバイスノード別

- 5.3.1 3 nm以下

- 5.3.2 4-5 nm

- 5.3.3 6-7 nm

- 5.3.4 10 nm以上

- 5.4 エンドユーザー別

- 5.4.1 家庭用電化製品

- 5.4.2 通信および5Gインフラ

- 5.4.3 自動車およびADAS

- 5.4.4 航空宇宙および防衛

- 5.4.5 医療機器

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Advanced Semiconductor Engineering Inc. (ASE Technology Holding Co., Ltd.)

- 6.4.2 Amkor Technology, Inc.

- 6.4.3 Intel Corporation

- 6.4.4 Taiwan Semiconductor Manufacturing Company Limited (TSMC)

- 6.4.5 Samsung Electronics Co., Ltd.

- 6.4.6 JCET Group Co., Ltd.

- 6.4.7 Siliconware Precision Industries Co., Ltd. (SPIL)

- 6.4.8 Powertech Technology Inc. (PTI)

- 6.4.9 TongFu Microelectronics Co., Ltd.

- 6.4.10 Fujitsu Limited

- 6.4.11 Texas Instruments Incorporated

- 6.4.12 United Microelectronics Corporation (UMC)

- 6.4.13 STATS ChipPAC Pte Ltd.

- 6.4.14 Hiksemi Microelectronics Co., Ltd.

- 6.4.15 Nanium S.A. (Infineon Backend)

- 6.4.16 Chip MOS Technologies Inc.

- 6.4.17 Taiwan Advanced Packaging Corporation (TAPC)

- 6.4.18 Unimicron Technology Corp.

- 6.4.19 Shinko Electric Industries Co., Ltd.

- 6.4.20 Kyocera Corporation (AVX)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイエンド半導体パッケージングとは、単に半導体チップを外部環境から保護し、電気的に接続する従来のパッケージングの枠を超え、複数のチップや異なる機能を持つ部品を高度に集積し、システム全体の性能、電力効率、小型化、信頼性を最大化するための先進的な技術群を指します。これは、ムーアの法則によるトランジスタ微細化の限界が近づく中で、半導体性能向上とコスト削減を実現する新たなフロンティアとして、その重要性が飛躍的に高まっています。チップの性能を最大限に引き出し、システムレベルでの価値を創出するために不可欠な技術であり、単なる「箱詰め」ではなく、半導体製造プロセスの最終段階における高度なエンジニアリングと位置づけられます。

このハイエンド半導体パッケージングには、様々な種類が存在します。代表的なものとしては、まず「2.5Dパッケージング」が挙げられます。これは、シリコンインターポーザや有機インターポーザと呼ばれる中間基板上に複数のチップ(例えば、ロジックチップと高帯域幅メモリHBMなど)を横並びに配置し、微細な配線で接続する技術です。インターポーザを介することで、チップ間の配線長を短縮し、高速なデータ転送と低消費電力を実現します。次に、「3Dパッケージング」は、TSV(Through-Silicon Via:シリコン貫通ビア)技術を用いて、複数のチップを垂直方向に積層する技術です。これにより、チップ間の接続距離を極めて短くし、さらなる高速化と小型化、電力効率の向上を可能にします。特にHBMのようなメモリ製品で広く採用されています。また、「ファンアウト・ウェハーレベルパッケージング(FOWLP)」も重要な技術です。これは、チップを再構成されたウェハー上に配置し、その周囲に配線層を形成することで、より多くのI/O(入出力)端子を確保しつつ、パッケージサイズを小型化できる点が特徴です。従来のフリップチップパッケージに比べて、より微細な配線と優れた熱特性を実現し、特にモバイル機器や高性能プロセッサで採用が進んでいます。さらに、「システム・イン・パッケージ(SiP)」は、異なる機能を持つ複数のチップ(ロジック、メモリ、アナログ、RFなど)を一つのパッケージ内に集積する技術です。これにより、システムオンチップ(SoC)では実現が難しい異種デバイスの統合や、開発期間の短縮、コスト削減に貢献します。これらの技術は、それぞれ異なる特性と利点を持ち、用途に応じて最適なものが選択されます。

ハイエンド半導体パッケージングの用途は多岐にわたります。最も顕著なのは、AIアクセラレータ、データセンター向けCPU、GPUなどの「高性能コンピューティング(HPC)」分野です。これらのアプリケーションでは、膨大なデータを高速に処理する必要があるため、HBMとロジックチップを2.5Dまたは3Dで統合するパッケージングが不可欠です。また、「自動車」分野では、ADAS(先進運転支援システム)や自動運転システムにおいて、高い信頼性、リアルタイム処理能力、そして厳しい環境下での動作が求められるため、堅牢で高性能なパッケージングが採用されています。さらに、「5G/6G通信」の基地局やエッジデバイスでは、高周波対応と低遅延、高帯域幅を実現するために、SiPやFOWLPなどの技術が活用されています。その他、プレミアムスマートフォンやウェアラブルデバイスなどの「コンシューマーエレクトロニクス」では、小型化と電力効率が重視され、医療機器や産業用IoTデバイスでは、高信頼性と特定の環境要件を満たすパッケージングが求められています。

関連技術も多岐にわたります。まず、パッケージの性能を左右する「先進材料」の開発が不可欠です。低誘電率材料、高熱伝導性材料、高信頼性基板(有機、ガラスなど)などが挙げられます。次に、チップ間の接続を担う「インターコネクト技術」では、微細なマイクロバンプ、ハイブリッドボンディング、TSVなどが進化を続けています。特にハイブリッドボンディングは、チップ間の直接接続を可能にし、さらなる高密度化と高速化を実現します。また、高性能化に伴う発熱問題に対応するための「熱管理技術」も重要であり、高性能ヒートシンク、液体冷却、先進的な熱界面材料(TIM)などが研究開発されています。製造プロセスにおいては、高精度な位置合わせ技術、ボンディング技術、モールド技術などが不可欠です。さらに、パッケージ設計の最適化には、チップとパッケージを同時に設計する「コデザイン」や、熱・信号完全性解析を行うための高度な「EDA(Electronic Design Automation)ツール」が欠かせません。品質保証のための「検査・計測技術」も、X線検査や音響顕微鏡などを用いて、微細な欠陥を検出する能力が求められます。

市場背景としては、ムーアの法則の減速が最大の要因です。トランジスタの微細化だけでは性能向上のペースを維持することが難しくなり、パッケージングによる「システムレベルでの性能向上」が注目されるようになりました。特に、AIや機械学習の急速な発展は、膨大な計算能力とメモリ帯域幅を要求し、HBMと高性能プロセッサを統合する先進パッケージングの需要を爆発的に増加させています。また、データセンターやクラウドコンピューティングの拡大、5G/6G通信の普及、自動運転技術の進化なども、高性能かつ高信頼性の半導体パッケージングを強く推進しています。異なる機能を持つチップを効率的に統合する「ヘテロジニアスインテグレーション」のトレンドも、SiPやチップレットアーキテクチャの普及を後押ししています。これにより、個々のチップを最適なプロセスで製造し、それらをパッケージング技術で統合することで、開発コストの削減と市場投入までの時間短縮を図ることが可能になります。

将来展望としては、さらなる「ヘテロジニアスインテグレーション」の深化が予想されます。異なるプロセスノードや異なるベンダーのチップレットを、標準化されたインターフェース(例:UCIe)を通じて統合する動きが加速し、より柔軟で高性能なシステム構築が可能になるでしょう。また、インターコネクト技術は、ハイブリッドボンディングのさらなる微細化と普及、そして「光インターコネクト」のパッケージ内統合へと進化する可能性があります。これにより、パッケージ内のデータ転送速度が飛躍的に向上し、消費電力も削減されることが期待されます。基板材料においては、有機基板の限界を超える「ガラス基板」の採用が検討されており、より微細な配線と優れた電気的特性、熱特性が期待されています。製造プロセスにおいては、AIを活用した設計最適化や歩留まり向上、品質管理が導入され、より効率的で高精度な生産が実現されるでしょう。持続可能性への意識の高まりから、環境負荷の低い材料や製造プロセスの開発も重要なテーマとなります。ハイエンド半導体パッケージングは、半導体産業の成長を牽引する中核技術として、今後も革新的な進化を遂げていくことでしょう。