高速カメラ市場:規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

高速カメラレポートは、コンポーネント(イメージセンサー、プロセッサー、ボディとシャーシなど)、解像度(2 MP未満、2-5 MPなど)、フレームレート(250-1K、1-5K、5-20Kなど)、スペクトル(可視光、赤外線、X線など)、使用形態(新品、レンタル、中古)、適用分野(自動車および輸送、産業など)、および地域別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高速度カメラ市場の概要

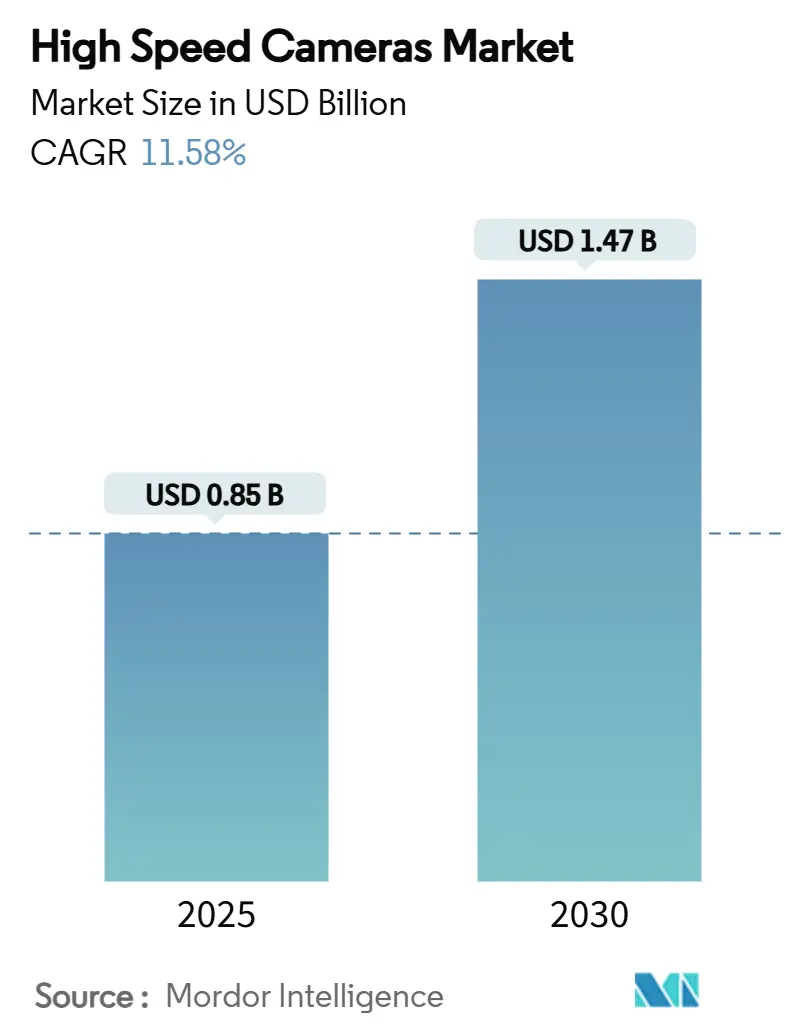

高速度カメラ市場は、2025年には8億5,000万米ドルと評価され、2030年までに14億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.58%に上ります。この力強い成長は、かつて測定不可能だった現象、例えば衝突試験における微細な変形や極超音速衝撃波の伝播などを、超高速イメージングが可能にしたことに起因しています。半導体ウェーハ検査、自動運転車の安全性検証、8Kスポーツ生中継といった分野では、1,000 FPSをはるかに超え、しばしば100,000 FPSを超えるフレームレートが求められています。エッジストレージコストの低下、AI駆動型ビジョン分析の統合、レンタルアクセスの拡大も顧客層を広げています。地域別では、アジア太平洋地域の半導体製造工場や防衛機関が投資を拡大しており、北米は防衛研究開発やプレミアムスポーツ制作を通じてリーダーシップを維持しています。

主要なレポートのポイント

* アプリケーション別: 2024年には産業用製造が市場シェアの29%を占め、スポーツ分析および放送は2030年までに14.5%のCAGRで拡大すると予測されています。

* フレームレート別: 1,001~5,000 FPSの層が38%のシェアを占め、100,000 FPSを超えるカメラは15.2%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはイメージセンサーが34%のシェアを占め、メモリシステムは13.8%のCAGRで最も急速に成長すると見込まれています。

* 解像度別: 2~5 MPの範囲が42%のシェアで優勢でしたが、5 MPを超えるセンサーは14.8%のCAGRで成長すると予想されています。

* 使用タイプ別: 新規購入が需要の85%を占めていますが、レンタルセグメントは18%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が収益の33%を占め、アジア太平洋地域は2030年までに13%のCAGRで成長する見込みです。

市場のトレンドと洞察(促進要因)

* 衝突試験ラボにおけるAIベースのビジョン分析の急増: 衝突試験プログラムでは、マイクロ秒単位の変形、エアバッグの展開、センサー融合イベントを分析するために機械学習アルゴリズムが活用されています。ドイツや日本の施設では、ニューラルネットワークのトレーニングに必要なデータ密度を提供するため、50,000 FPSを超えるフレームレートが求められており、極限速度で低ノイズを維持できる高性能カメラの需要が高まっています。自動運転車の検証もこのニーズを増幅させています。

* 半導体ウェーハ検査におけるSWIR高速度カメラの普及: 5nm以下の高度なロジックノードでは、可視光カメラでは検出できない欠陥検出が求められます。InGaAsベースのSWIR(短波長赤外線)イメージャーは、シリコン層を透過し、毎秒数千フレームで動作することで、リソグラフィ中のボイド、パターン崩壊、微細な汚染をインラインで検出できます。韓国や台湾の半導体製造工場では、これらのカメラが複数のプロセスステップに統合され、不良品を削減し、生産歩留まりを向上させています。

* 極超音速兵器試験を優先する防衛予算: 極超音速滑空体やスクラムジェット段階は、従来のイメージングでは捉えきれないほど高速な光学現象を生成します。100,000 FPSを超える超高速度カメラは、レーザー誘起蛍光と組み合わせて、マッハ5以上の流れを記録し、CFDモデルを検証するために使用されています。米国や中国の防衛機関は、爆風衝撃や温度スパイクに耐える堅牢なセンサーに資金を投入しています。

* 8Kスポーツ生中継によるレンタル利用の加速: 8K制作ワークフローでは、超スムーズなリプレイを可能にするために120 FPS近いフレームレートが必要です。しかし、8K高速度リグへの設備投資は急速に減価償却されます。そのため、放送局はRED Digital Cinemaのパートナーが試用したBRYCKプラットフォームのような、40 GB/sの取り込みが可能な高スループットストレージノードと組み合わせたカメラをレンタルしています。レンタル会社はキャリブレーション、ファームウェア更新、オンサイトエンジニアリングを提供し、リーグのダウンタイムを削減しています。

* エッジストレージ価格の低下による中小企業の導入促進: エッジストレージの価格低下により、ASEAN地域の中小企業が、これまで手動QCに限定されていた工場ラインで高速度イメージングを導入できるようになっています。

市場のトレンドと洞察(抑制要因)

* CoaXPressコンポーネントへの輸入関税による部品コストの上昇: 特殊なCoaXPressチップセットやケーブルに対する貿易関税の激化は、米国の組立業者にとってシステムコストを押し上げています。CoaXPressは同軸リンクで25 Gbpsを伝送する上で比類のない性能を持つため、代替は限られています。

* 50,000 FPSを超える熱ノイズと冷却の必要性によるポータブル性の制限: センサー温度の上昇とともに光子ショットノイズが増加し、50,000 FPSでは熱負荷が非常に大きくなります。ディープTECアセンブリは、ノイズを1 e- RMS近くに保つためにsCMOSセンサーを-30°Cまで冷却する必要があり、これによりかさばりや消費電力が増加します。液体冷却が必須となる場合もあり、特に100,000 FPSを超える4Kセンサーでは顕著です。

* 高速度イメージング技術者の不足: 新興市場だけでなく、先進国でも訓練された高速度イメージング技術者の不足が課題となっています。

* レガシー工場ネットワークにおけるデータストリームのボトルネック(10 Gbps以上): 既存の工場ネットワークでは、高速度カメラが生成する大量のデータ(10 Gbps以上)を処理しきれないボトルネックが発生することがあります。

セグメント分析

* コンポーネント別: メモリシステムがイノベーションを牽引: イメージセンサーは2024年の収益の34%を占め、高速度カメラ市場におけるその中心的な役割を示しています。しかし、メモリサブシステムは、100,000 FPSでのバースト時にバッファリング需要が爆発的に増加するため、13.8%のCAGRで成長し、将来の利益の焦点となっています。メーカーは積層DRAMをセンサーに近づけて統合し、トレース長を短縮し、レイテンシを低減しています。

* 解像度別: 高画素化が加速: 2~5 MPの層が42%のシェアを占め、適切な空間詳細と維持可能なデータレートを両立させ、現在の高速度カメラ市場で最大のシェアを占めています。しかし、5 MPを超えるセンサーは、ピクセルアーキテクチャが量子効率と読み出し速度を向上させるにつれて、14.8%のCAGRで増加しています。

* フレームレート別: 超高速がプレミアムセグメントを定義: 1,001 FPSから5,000 FPSの間で動作するミッドティアカメラは、2024年に38%のシェアを確保し、産業検査向けの高速度カメラ市場の主流を占めています。しかし、100,000 FPSを超える超高速ユニットは、極超音速兵器研究や爆発物試験に牽引され、2030年までに15.2%増加すると予測されています。

* スペクトルタイプ別: 赤外線アプリケーションが拡大: 可視光システムは2024年に62%の収益を上げましたが、赤外線モダリティ、特にSWIRは12.9%のCAGRで成長しています。ウェーハ検査は、シリコン透過波長のおかげでSWIR需要を独占しています。NIRおよびMWIRでは、バッテリーセルの通気や複合材料の硬化サイクルなどの熱イベントを高速で捕捉する必要があります。

* 使用タイプ別: レンタルモデルが勢いを増す: 従来の所有形態が依然として出荷の85%を占めていますが、レンタルは18%のCAGRで拡大しており、高速度カメラ業界全体で行動様式の変化が起きていることを示しています。プロのレンタル会社は、数百万FPSのリグの在庫を維持し、キャリブレーション、レンズ、冗長ストレージをバンドルすることで、放送局や研究開発ラボが設備投資の固定化を回避できるようにしています。

* アプリケーション別: スポーツ分析が成長を牽引: 産業用製造は、ピックアンドプレース検証から流体充填研究まで、29%の収益を上げています。スポーツ分析は14.5%のCAGRで進展しており、8Kアリーナやアスリートのパフォーマンス指標を活用しています。カメラアレイはピッチレベルの運動学やボールのスピンを捉え、コーチング分析に役立てています。

地域分析

* 北米: 2024年の収益の33%を維持し、極超音速研究開発、8Kスポーツ放送パイプライン、確立されたレンタルエコシステムに牽引されています。米国の防衛研究所は、プラズマ誘起衝撃を研究するために100,000 FPSを超えるカメラを使用しています。

* アジア太平洋: 13%のCAGRで最も急成長している地域です。韓国と台湾の半導体製造工場は、5nm以下の競争に直面し、リソグラフィトラック全体にSWIR高速度アレイを導入しています。中国は防衛予算を超高速光学に投入し、輸入センサーへの依存を減らしています。

* 欧州: データネットワークの慣性にもかかわらず着実に成長しています。ドイツのOEMは、機械視覚とデジタルツインを組み合わせたAI強化型衝突解析をリードしています。

* 中東: 堅牢なバッテリー駆動カメラが150°Cの油井に降ろされ、閉塞を診断するなど、過酷な環境での高速度カメラの実現可能性を証明しています。

* アフリカと南米: まだ初期段階ですが、鉱山爆破分析や大学の研究プログラムで増加が見られ、高速度カメラ市場のさらなる浸透を示唆しています。

競争環境

高速度カメラ市場は中程度に細分化されています。Vision Research、Photron、Olympusが、独自のsCMOSセンサー、ディープTEC冷却、決定論的レイテンシに調整されたファームウェアでプレミアム層を支えています。彼らの読み出しアーキテクチャに関する特許は、高い参入障壁を生み出しています。新興企業は生体模倣光学を追求しており、KAISTのプロトタイプは、1mm以下のスタックで9,120 FPSで昆虫の複眼を模倣し、超軽量ポータブルユニットの可能性を示唆しています。競争は垂直統合に焦点を当てており、リーダー企業は自社製センサーと社内ソフトウェアを組み合わせてターンキー分析を提供しています。ニッチな新規参入企業は、特定のギャップ、例えばフィールド農業向けのポータブルSWIRリグや、積層造形モニタリング向けのフレーム同期LEDストロボなどに焦点を当てています。レンタルサービスのアグリゲーターは、機器、技術者、イベントごとの契約をバンドルする並行戦線を形成し、OEMのロードマップをモジュール式で現場交換可能なコンポーネントへと誘導しています。

主要企業

* Photron Ltd.

* Olympus Corporation

* nac Image Technology Inc.

* Mikrotron GmbH

* PCO AG

最近の業界動向

* 2025年1月: KAISTの研究者らが、昆虫の目を模倣した高速度カメラを発表しました。このカメラは、9,120フレーム/秒で撮影可能で、低照度感度が向上しており、生体模倣イメージング技術における画期的な進歩を示しています。

* 2024年6月: Nikon Corporationが、NSPARC 2K超解像共焦点顕微鏡を搭載したAX Rを発売しました。これにより、従来の方式と比較して6倍高速なイメージングが可能となり、バイオテクノロジー研究アプリケーションにおける高速度イメージング能力が拡大しました。

* 2024年6月: Basler AGが、CoaXPress 2x CXPインターフェースを使用して最大100.07 fpsで24 MPの解像度を持つboA5328-100cmカメラを発表しました。これは、産業用アプリケーションにおける高解像度・高速度イメージング能力の継続的な進歩を示しています。

* 2024年3月: カナダのINRSの研究者らが、156.3兆フレーム/秒で撮影可能なSCARF(swept-coded aperture real-time femtophotography)カメラシステムを開発しました。これは、材料科学および半導体アプリケーションにおける超高速イメージングの限界を押し広げるものです。

本レポートは、高速で一時的な現象を捉え、人間の目では捉えられない対象を分析するイメージングデバイスである高速カメラ市場に関する詳細な分析を提供しています。高速カメラは、生体力学研究、弾道学、医療研究、ヘルスケア、エンターテイメント、航空宇宙、自動車、軍事など、多岐にわたる分野で主要な役割を果たしています。

市場は、コンポーネント(イメージセンサー、レンズ、バッテリー、メモリシステムなど)、フレームレート(1,000~5,000 FPS、5,001~20,000 FPS、20,001~100,000 FPS、100,000 FPS超など)、アプリケーション(エンターテイメント・メディア、スポーツ、家電、研究開発、産業製造、軍事・防衛、航空宇宙など)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。

市場規模と成長予測によると、高速カメラ市場は2025年には8.5億米ドルの規模に達すると評価されており、2030年までに11.58%の年平均成長率(CAGR)で拡大し、14.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が半導体および防衛分野への投資に牽引され、2030年まで13%のCAGRで最も急速な成長を遂げると見込まれています。フレームレート別では、極超音速兵器や爆発物試験の需要により、100,000 FPSを超えるカメラが15.2%のCAGRで最も高い成長を示すと予想されています。

市場の主な推進要因としては、ドイツおよび日本における自動車衝突試験ラボでのAIベースのビジョン分析の急増と、それに伴う超高フレームレートイメージングの需要が挙げられます。また、韓国および台湾における半導体ウェハー検査用SWIR(短波長赤外線)高速カメラの普及、米国および中国における極超音速兵器試験を優先する防衛予算の増加による100,000 FPSカメラの需要拡大も市場を牽引しています。さらに、北米およびEUにおける8Kスポーツ生放送の普及によるレンタル利用の加速、中東におけるダウンホール診断用の堅牢なバッテリー駆動カメラの需要、ASEAN地域におけるオンボードエッジストレージ価格の下落による中小企業での導入促進も重要な要因です。

一方で、市場の成長を抑制する要因も存在します。米国におけるCoaXPressコンポーネントに対する輸入関税が部品コスト(BOMコスト)を上昇させている点、50,000 FPSを超えるフレームレートでの熱ノイズと冷却要件がポータブルカメラの小型化を制限している点、新興市場における高速イメージング技術者の不足、欧州のレガシー工場ネットワークにおける10 Gbpsを超えるデータストリームのボトルネックなどが挙げられます。

本レポートでは、市場をコンポーネント(イメージセンサー、プロセッサー、レンズ、メモリシステム、冷却システム、バッテリーなど)、解像度(2 MP未満から12 MP超まで)、フレームレート(250 FPSから100,000 FPS超まで)、スペクトルタイプ(可視光、赤外線、SWIR、X線、紫外線など)、使用タイプ(新規カメラ、レンタルカメラ、中古・再生カメラ)、アプリケーション(自動車・輸送、航空宇宙・防衛、産業製造、研究開発、メディア・エンターテイメント、スポーツ分析・放送、ヘルスケア・医療診断、家電製品試験など)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米の主要国を含む)といった多様な側面から詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Vision Research Inc.、Photron Ltd.、Olympus Corporation、nac Image Technology Inc.、Mikrotron GmbH、PCO AG、Ametek Inc. (Phantom Brand)など多数の主要企業のプロファイルが含まれています。

市場の機会と将来展望として、高額な初期費用と技術の急速な陳腐化を背景に、放送業界や短期的な産業プロジェクトにおいて、レンタルモデルが費用対効果の高い選択肢として注目され、その利用が拡大しています。しかし、50,000 FPSを超える超高速カメラでは、熱ノイズの問題がポータビリティを制限する主要な技術的障壁となっています。

結論として、高速カメラ市場は、多様な産業分野からの強い需要と技術革新に支えられ、今後も堅調な成長が期待されます。同時に、技術的な課題や地域ごとの特性を理解し、適切な戦略を立てることが重要であると示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 自動車衝突試験ラボにおける超高フレームレート画像処理を必要とするAIベースのビジョン分析の急増(ドイツおよび日本)

- 4.2.2 半導体ウェーハ検査用SWIR高速カメラの普及(韓国および台湾)

- 4.2.3 極超音速兵器試験を優先する防衛予算が100 k FPSの需要を押し上げ(米国および中国)

- 4.2.4 ライブ8Kスポーツ放送がレンタル利用を加速(北米およびEU)

- 4.2.5 坑内診断用堅牢バッテリー駆動カメラ(中東)

- 4.2.6 オンボードエッジストレージの価格下落が中小企業の導入を可能に(ASEAN)

-

4.3 市場の阻害要因

- 4.3.1 CoaXPressコンポーネントに対する輸入関税がBOMコストを上昇(米国)

- 4.3.2 50 k FPSを超える熱ノイズと冷却要件がポータブル機器を制限

- 4.3.3 訓練された高速画像処理技術者の不足(新興市場)

- 4.3.4 レガシー工場ネットワークにおけるデータストリームのボトルネック(10 Gbps超)(欧州)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 イメージセンサー

- 5.1.2 プロセッサーとコントローラー

- 5.1.3 レンズ

- 5.1.4 メモリーシステム(オンボードおよび外部)

- 5.1.5 ボディとシャーシ

- 5.1.6 冷却システム

- 5.1.7 バッテリーと電源モジュール

- 5.1.8 その他(ケーブル、アクセサリー、ソフトウェア)

-

5.2 解像度別

- 5.2.1 2 MP未満

- 5.2.2 2 – 5 MP

- 5.2.3 5 MP – 12 MP

- 5.2.4 12 MP超

-

5.3 フレームレート別

- 5.3.1 250 – 1,000 FPS

- 5.3.2 1,001 – 5,000 FPS

- 5.3.3 5,001 – 20,000 FPS

- 5.3.4 20,001 – 100,000 FPS

- 5.3.5 100,000 FPS超

-

5.4 スペクトルタイプ別

- 5.4.1 可視光(RGB)

- 5.4.2 赤外線(NIRおよびMWIR)

- 5.4.3 短波長赤外線(SWIR)

- 5.4.4 X線

- 5.4.5 紫外線(UV)

-

5.5 使用タイプ別

- 5.5.1 新規カメラ

- 5.5.2 レンタルカメラ

- 5.5.3 中古/再生カメラ

-

5.6 用途別

- 5.6.1 自動車および輸送機器の衝突試験

- 5.6.2 航空宇宙および防衛(風洞、弾道学)

- 5.6.3 産業製造 – エレクトロニクスおよび半導体

- 5.6.4 産業製造 – 一般機械

- 5.6.5 研究開発 – 大学および研究所

- 5.6.6 メディアおよびエンターテイメント制作

- 5.6.7 スポーツ分析および放送

- 5.6.8 ヘルスケアおよび医療診断

- 5.6.9 家電製品試験

- 5.6.10 その他(エネルギー、鉱業)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Vision Research Inc.

- 6.4.2 Photron Ltd.

- 6.4.3 Olympus Corporation

- 6.4.4 nac Image Technology Inc.

- 6.4.5 Mikrotron GmbH

- 6.4.6 PCO AG

- 6.4.7 Optronis GmbH

- 6.4.8 Weisscam GmbH

- 6.4.9 Fastec Imaging Corp.

- 6.4.10 AOS Technologies AG

- 6.4.11 Del Imaging Systems LLC

- 6.4.12 IX Cameras Inc.

- 6.4.13 Motion Capture Technologies LLC

- 6.4.14 Teledyne DALSA Inc.

- 6.4.15 Sony Group Corp.

- 6.4.16 Grass Valley USA LLC

- 6.4.17 Chronos Imaging Inc.

- 6.4.18 High-Speed Vision GmbH

- 6.4.19 Ametek Inc. (Phantom Brand)

- 6.4.20 Red Digital Cinema LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高速カメラは、肉眼や一般的なカメラでは捉えきれない、極めて高速な現象を詳細に記録・分析する特殊なカメラです。通常のカメラが1秒間に数十フレームを記録するのに対し、高速カメラは数千から数百万フレームという圧倒的な速度で画像を撮影できる点が最大の特長です。これにより、例えば、弾丸が物体を貫通する瞬間、液体の飛沫が飛び散る様子、材料の破壊過程、エンジンの燃焼現象など、一瞬で終わってしまう事象をスローモーションで再生し、詳細な動きや変化を観察することが可能になります。フレームレート、解像度、シャッタースピード、感度が主要な性能指標であり、用途に応じて最適な組み合わせが選ばれます。

高速カメラには、その用途や技術的特性に応じていくつかの種類が存在します。最も一般的なのは、CCD(Charge-Coupled Device)やCMOS(Complementary Metal-Oxide-Semiconductor)センサーを搭載したデジタル高速カメラです。これらのカメラは、高感度かつ高解像度で、数千から数十万fpsのフレームレートを実現します。高速移動する被写体の歪みを防ぐため、全画素を同時に露光するグローバルシャッター方式が主流です。また、さらに超高速な現象、例えばピコ秒やフェムト秒といった極短時間の光現象を捉えるためには、ストリークカメラが用いられます。これは、光の強度を時間軸に沿って記録する特殊なカメラで、従来のイメージングとは異なる原理で動作します。その他にも、低照度下での撮影を可能にする高感度型、特定の設置条件に対応する小型・軽量型、X線や赤外線領域の現象を捉える特殊用途型など、多岐にわたるモデルが存在します。これらのカメラは、それぞれ異なる技術的アプローチと性能を持ち、特定のニーズに合わせて選択されます。

高速カメラの用途は非常に広範であり、多岐にわたる分野で不可欠なツールとして活用されています。研究開発では、材料の破壊・変形解析、流体力学における噴霧やキャビテーション観察、燃焼メカニズム解明、弾道学、衝撃試験などに活用されます。製造業では、生産ラインの高速機械動作確認、不良原因特定、品質管理、ロボットアームの精密動作解析などに利用され、生産効率向上やコスト削減に貢献します。自動車産業では、衝突安全試験におけるエアバッグの展開挙動やダミー人形の動きの記録、エンジン内部の燃焼過程の可視化に不可欠です。航空宇宙分野では、ロケットの打ち上げ時の挙動解析や風洞実験、ジェットエンジンの研究などに用いられます。スポーツ科学では、アスリートのフォーム解析や生体メカニクス研究を通じて、パフォーマンス向上や怪我予防に役立ちます。医療・生物学分野では、細胞の動き、血液の流れ、微細な手術手技の記録など、肉眼では捉えられない生命現象の観察に貢献しています。さらに、映画やテレビ番組の特殊効果、CM制作など、エンターテイメント分野でもその表現力を高めるために活用されています。

高速カメラシステムを最大限に活用するためには、関連する様々な技術との連携が不可欠です。極めて短い露光時間での撮影には、被写体を明るく照らす高輝度照明が必須です。LED照明、レーザー照明、ストロボ照明などが用いられ、特に均一で安定した光を提供できるものが求められます。次に、撮影された膨大な画像データを効率的に処理・解析するためのソフトウェアが重要です。粒子画像流速測定法(PIV)やデジタル画像相関法(DIC)などの専門解析ツールは、流体の速度分布や材料のひずみ分布を定量的に評価します。また、高フレームレートでの撮影は大量のデータを生成するため、高速かつ大容量のデータストレージシステムが不可欠です。さらに、特定の現象が発生する瞬間に正確に撮影を開始するための同期トリガーシステムも重要な要素です。外部センサーや信号と連携し、ミリ秒以下の精度で撮影タイミングを制御します。高品質な光学系、例えば高解像度レンズ、顕微鏡、内視鏡なども、対象物の詳細を捉える上で欠かせません。近年では、AIやディープラーニング技術を画像解析に導入し、自動的な異常検知やパターン認識、データからの知見抽出が進み、解析の効率化と高度化が図られています。

高速カメラの市場は、研究開発、産業オートメーション、品質管理といった分野での需要の高まりを背景に、着実に成長を続けています。主要プレイヤーは、日本のフォトロンやナックイメージテクノロジー、米国のビジョンリサーチ(Phantomシリーズ)、ドイツのIDTなどが世界的に知られています。また、特定の用途ではオリンパスや島津製作所なども存在感を示しています。市場のトレンドとしては、より高いフレームレートと解像度の追求、センサーの高感度化、そしてシステムの小型化・軽量化が進んでいます。これにより、これまで設置が困難であった場所や、より多様な環境での使用が可能になっています。エントリーモデルのコストダウンも進み、導入の敷居が低くなっています。一方で、生成される膨大なデータの管理や、適切な照明環境の構築、高価なハイエンドシステムの導入コストなどが課題として挙げられます。しかし、これらの課題克服に向けた技術開発も活発であり、市場は今後も拡大すると予測されます。

将来に向けて、高速カメラ技術はさらなる進化を遂げると期待されています。性能面では、現在の限界を超えるフレームレートと解像度の両立、より広いダイナミックレンジの実現、高感度化が進むでしょう。これにより、極限環境下での現象や、より微細な変化の観察が可能になります。小型化と低コスト化は引き続き重要なトレンドであり、幅広い分野での普及、例えば一般消費者向け製品や教育現場での活用も進む可能性があります。AIやディープラーニングとの融合はさらに深化し、リアルタイムでの自動解析、異常検知、予測メンテナンスなど、人間の介入を最小限に抑えた高度なシステムが実現されるでしょう。多機能化も進み、高速カメラが単なる画像記録装置としてだけでなく、熱画像センサーや分光センサーなど他の計測技術と統合され、より包括的な情報を提供する複合センサーシステムへと発展する可能性を秘めています。自動運転技術における周辺環境の超高速認識、先進ロボティクスにおける精密動作制御、宇宙探査における未知の現象の記録など、新たな応用分野の開拓も期待されます。データ処理技術の進化、特にエッジコンピューティングの導入により、現場での即時解析が可能となり、意思決定の迅速化に貢献します。高速カメラは、科学技術のフロンティアを押し広げ、私たちの世界に対する理解を深める上で、今後も中心的な役割を担い続けることでしょう。