ホームオーディオ市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ホームオーディオ市場レポートは、製品タイプ(A/Vレシーバー、Hi-Fiシステムおよびシェルフシステム、サウンドバーなど)、テクノロジー(有線、無線)、流通チャネル(オンラインEコマースなど)、価格帯(エントリーレベル、ミッドレンジ、プレミアム)、エンドユーザー(住宅用、商業用)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームオーディオ市場に関するレポートは、製品タイプ、技術、流通チャネル、価格帯、エンドユーザー、地域別に市場を分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場規模は米ドルで評価されています。

市場概要と規模

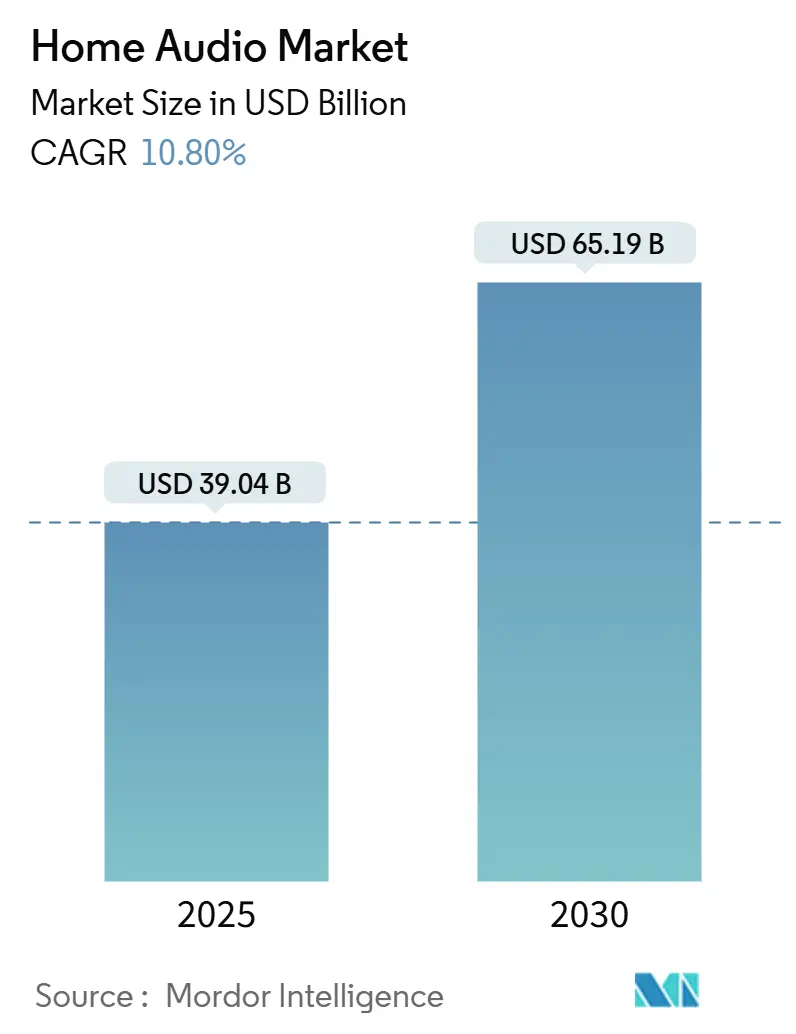

ホームオーディオ市場は、2025年に390.4億米ドルに達し、2030年には651.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.8%です。この成長は、より豊かで没入感のあるリスニング体験への強い需要、生成AIの音声対応デバイスへの急速な統合、そして空間オーディオフォーマットの普及拡大によって主に牽引されています。ワイヤレス接続の改善、特にBluetooth LE AudioとWi-Fi 6Eは、有線システムとの歴史的な品質差を縮め、設置を簡素化しています。ブランドは、より高い利益率を獲得し、製品ロードマップを改善するための使用データを収集するために、D2C(Direct-to-Consumer)戦略を加速させています。一方で、半導体サプライチェーンの混乱や、常時オンのマイクに関する新たなプライバシー規制が、特に小規模メーカーの生産計画に課題をもたらしています。

市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。

主要な市場トレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

1. AI対応スマートスピーカーの普及: 生成AIは音声制御をスクリプト化されたコマンドから文脈に応じた会話へと進化させ、ユーザーが意図やニュアンスを理解するデバイスを求めることで、ホームオーディオ市場における買い替え需要を高めています。AmazonのAlexa PlusやGoogleのGeminiへの移行は、レガシーシステムがマルチモーダルAIの処理能力を欠いていることを示唆しています。デバイスメーカーはより強力なエッジAIチップを統合し、部品コストは増加するものの、プレミアム価格設定とAI機能サブスクリプションからの継続的な収益を可能にしています。北米および東アジアにおけるスマートスピーカーの買い替えサイクルの着実な増加が、消費者の好意的な反応を裏付けています。

2. 没入型空間オーディオフォーマットの統合: Dolby AtmosやDTS:Xは、もはやハイエンドのホームシアターに限らず、ミッドレンジのテレビ、サウンドバー、さらには完全ワイヤレスイヤホンにも対応が広がり、マスマーケットへの露出が増加しています。2024年の国内興行収入作品の10作品中8作品がDolbyミキシングで出荷され、家庭での映画のような音質に対する新たな消費者の期待を設定しました。DolbyのFlexConnectは、ワイヤレススピーカーの自動キャリブレーションを可能にし、従来のセットアップの煩わしさを解消します。自動車への導入も空間オーディオを一般化させ、消費者が日常の通勤で3Dサウンドに慣れることで、間接的に住宅需要を押し上げています。

3. MEMSマイクロホン部品価格の急速な下落: 大量生産と設計の進歩により、MEMSマイクロホンの価格が下落し、エントリーレベルのデバイスでもコスト目標を破ることなく遠距離音声ピックアップを追加できるようになりました。この部品価格の下落は、エッジAI推論エンジンと相まって、ハンズフリー制御をサポートする常時オンのリスニングモードを促進しています。この複合的な効果は、特に地域的なサプライチェーンの強みを活用するアジア太平洋地域のデバイスメーカーにおいて、ホームオーディオ市場での採用を拡大させています。

4. 音楽ストリーミングとハードウェアのバンドルサブスクリプションモデル: 小売業者やサービスプラットフォームは、高音質オーディオを顧客離れを減らす手段と見ています。Walmart+がApple Musicへのアクセスをメンバーに追加したように、より広範なサービスエコシステムに家庭をロックインするバンドル戦略と一致しています。SpotifyのHiFiティア(月額19.99米ドル付近と予想)は、ロスレスオーディオがプレミアム価格を正当化できることを示しています。ハードウェアメーカーは、デバイスの支払いを複数年のサービス契約に分散させることで、プレミアム価格への抵抗を和らげ、このモデルを活用しています。

5. スマートホームの相互運用性義務化: Matterプロトコルは、異なるブランド間の相互運用性を約束し、スマートホームエコシステムにおけるオーディオデバイスの統合を簡素化します。これにより、消費者はより柔軟にデバイスを選択し、シームレスな体験を享受できるようになります。

6. ゲーミングおよびeスポーツオーディオ需要: ゲーミングとeスポーツの人気の高まりは、高品質なオーディオ体験への需要を刺激しています。低遅延のワイヤレスヘッドセットや没入型サウンドバーは、ゲーマーにとって不可欠な要素となり、市場の成長に貢献しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 半導体サプライチェーンの変動性: 重要なチップのリードタイム延長は、ホームオーディオ市場における製品発売の遅延を引き起こし、特に購買力のない小規模企業に影響を与えています。高純度石英などの単一供給源の原材料は気候変動イベントに対して脆弱なままです。中国のレアアース輸出制限は磁石供給を危険にさらし、インドのオーディオ部門で21,000以上の雇用を脅かし、低性能フェライト代替品への関心を高めています。企業はシリコンの複数調達や在庫確保でヘッジしていますが、結果として運転資本の必要性が高まり、利益率を圧迫しています。

2. 次世代コーデックのライセンスの断片化: 新しいオーディオコーデックのライセンス構造が複雑で断片化しているため、特にプレミアム機器メーカーにとってコストが増加し、製品開発が遅れる可能性があります。

3. 常時オンマイクに関するプライバシー懸念: 消費者が常時リスニングデバイスに疑問を抱く中、立法府の監視が強化されています。研究者たちは、プライベートな会話がクラウドサーバーに送信されるのを防ぐために、デバイス上での音声フィルタリングを提案しています。メーカーは、ローカルAI処理とマイクがライブ状態であることを明確にするLEDインジケーターで対応していますが、信頼のギャップは依然として存在します。ホームオーディオ市場は、ユーザーの利便性と堅牢なプライバシー保証とのバランスを取る必要があり、これはエンジニアリングコストを増加させ、規制の厳しい地域での採用を遅らせる可能性があります。

4. E-wasteコンプライアンスコストの増加: EUの更新されたバッテリー規制と広範なE-waste指令は、OEMにモジュール式で修理可能なアーキテクチャの採用を促しています。循環型経済の原則は、世界のE-wasteが2030年までに8,200万トンに達する可能性がある中で、緊急性を増しています。これらのコンプライアンスコストは、メーカーの運営費用を増加させ、市場の成長に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: A/Vレシーバーは2024年にホームオーディオ市場規模の39.2%を占め、最大のカテゴリーです。愛好家は、そのキャリブレーション機能、複数のHDMI入力、専用サラウンドシステムを支える高電流増幅を評価しています。一方、ワイヤレススピーカーは2030年までに11.4%のCAGRで成長しており、家庭がコンパクトでケーブル不要なセットアップを選ぶ傾向にあるため、成長トレンドを牽引しています。音声アシスタントの統合、自動ルームチューニング、簡単なマルチルームペアリングが、複雑な設置を避けていたカジュアルな購入者にもワイヤレスユニットを普及させています。サウンドバーは上向き発射ドライバーを組み込み、Dolby Atmosに対応することで、エントリーレベルのサラウンドシステムとの境界線を曖昧にしています。

* 技術別: ワイヤレスソリューションは2024年にホームオーディオ市場シェアの65.5%を占め、12.1%のCAGRで成長するでしょう。Bluetooth LE Audioは遅延を削減し、複数のスピーカーでの同期再生を可能にします。Wi-Fi 6Eは、ロスレスおよび空間ストリームにとって重要な高帯域幅と低混雑を提供します。有線システムは、低ジッターとゼロ圧縮を優先するスタジオエンジニアや純粋主義者のリスナーの間で忠実な支持者を維持しています。

* 流通チャネル別: オンラインEコマースは2024年の収益の52.3%を占めました。幅広いカタログ、透明な価格設定、迅速な配送が評価されています。D2C(Direct-to-Consumer)ストアは、より高い利益率と直接的なデータパイプラインの約束により、11.9%のCAGRで拡大しています。従来の大型小売チェーンは、特に音響試聴が重要なプレミアムシステムにおいて、店内デモに依存して関連性を維持しています。専門オーディオディーラーは、ルームアコースティックコンサルティングやカスタムインストールなどのコンシェルジュサービスに重点を置いています。

* 価格帯別: ミッドレンジデバイス(150~500米ドル)は2024年に市場の44.7%を支配しましたが、プレミアムブラケット(500米ドル以上)は12.3%のCAGRで、他のすべての層を上回る成長を遂げる見込みです。ゲーマー、ストリーマー、在宅勤務の専門家は、空間オーディオ、適応型ノイズキャンセリング、より良いビルド素材のために追加料金を支払う傾向があります。ハードウェアとサービスのバンドルは、初期の価格抵抗を軽減し、家庭が音楽サブスクリプションに紐付けられた複数年契約でプレミアム購入を資金調達できるようにします。

* エンドユーザー別: 住宅購入者は2024年の需要の76.1%を占め、2030年まで12.2%のCAGRで最高の成長を維持するでしょう。ハイブリッドワークのトレンドは、家庭が会議通話のためにマイクの明瞭さとスピーカーの明瞭さをアップグレードするよう促しています。商業施設は、音声アシスタントの目新しさよりも、堅牢性とリモート管理を求めています。

地域分析

* アジア太平洋地域: 可処分所得の増加、スマートホームへの熱意、そして中産階級の台頭により、11.7%と最も速いCAGRを示しています。中国は2024年に28.4%の音楽市場拡大を記録し、有料ストリーミングの成長に支えられています。インドは2026年までに3,000億米ドルの家電製品生産を目指しています。TWSイヤホンの現地生産は2024年第2四半期に16%のユニットシェアに達し、サプライチェーンを短縮し、エントリーレベルの価格を引き下げています。

* 北米: 2024年に31.9%の市場シェアをリードし、高い平均販売価格と確立されたホームシアター文化に支えられています。Eコマースの成熟は、D2Cポータルでのブランド実験を促進し、予測期間を通じて11.9%のCAGRを記録しています。ゲーミングはプレミアムヘッドセットとサウンドバーの販売を推進し続けており、カリフォルニア州のプライバシー規制は全国的なマイク設計の選択に影響を与えています。

* ヨーロッパ:ヨーロッパ: 高い可処分所得と確立されたオーディオ市場を特徴としますが、厳格なデータ保護規制(GDPRなど)とプライバシーへの強い意識が、音声アシスタントやマイク搭載デバイスの普及に慎重なアプローチを促しています。この地域は、予測期間中に9.5%のCAGRを記録すると予想されています。ドイツやイギリスなどの国では、プレミアムオーディオ製品への需要が高い一方で、スマートスピーカーの普及率は北米やアジア太平洋地域に比べて緩やかです。しかし、エネルギー効率の高いスマートホームソリューションへの関心は高まっており、スマートサーモスタットや照明システムとの連携が可能なオーディオデバイスが消費者の関心を集めています。

* 南米: 経済の変動とインフレが市場の成長を抑制する可能性がありますが、都市化の進展とインターネット普及率の向上により、スマートデバイスへの関心が高まっています。ブラジルとメキシコが地域市場を牽引し、手頃な価格のエントリーレベル製品への需要が顕著です。Eコマースの成長は、特に若年層の間で、新しいオーディオ製品へのアクセスを拡大しています。

* 中東・アフリカ: 可処分所得の増加、政府によるスマートシティ構想、そして若年層人口の増加が市場の成長を後押ししています。特にUAEやサウジアラビアでは、高級オーディオ製品やスマートホーム技術への投資が活発です。しかし、インフラの整備状況や政治的安定性が市場の拡大に影響を与える可能性があります。モバイルデバイスの普及率の高さが、ワイヤレスオーディオ製品の需要を促進しています。

このレポートは、世界のホームオーディオ市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本調査は、音楽センター、サラウンドサウンドレシーバー、シェルフステレオなど、家庭用エンターテイメントを目的としたオーディオデバイス/エレクトロニクスを「ホームオーディオシステム」と定義しています。市場の仮定、定義、および調査範囲が明確にされており、研究方法論に基づいたエグゼクティブサマリーが提供されます。

2. 市場の状況と予測

世界のホームオーディオ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)10.8%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれる一方、アジア太平洋地域が最も高いCAGRで成長すると推定されています。レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模がカバーされています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* AI対応スマートスピーカーの普及。

* Dolby AtmosやDTS:Xなどの没入型空間オーディオフォーマットの統合。

* MEMSマイクロホン部品価格の急速な低下。

* 音楽ストリーミングとハードウェアのバンドル型サブスクリプションモデル。

* MatterやThreadといったスマートホームの相互運用性に関する義務化。

* 在宅ゲームやeスポーツの成長によるプレミアムオーディオ需要の増加。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 世界的な半導体サプライチェーンの不安定性。

* 次世代コーデックのライセンス費用が細分化されていること。

* 常時オンのマイクロホンに関する消費者のプライバシー懸念。

* E-waste規制遵守コストの上昇。

5. 市場のセグメンテーション

市場は多角的に分析されており、以下のセグメントに分けられています。

* 製品タイプ別: A/Vレシーバー、Hi-Fiシステムおよびシェルフシステム、サウンドバー、ワイヤレススピーカー(Bluetooth/Wi-Fiスピーカー、スマートスピーカー(VA搭載))、専用ドックおよびオーディオステーション、その他(DAC、アンプ)など。

* 技術別: 有線、ワイヤレス(Wi-Fi、Bluetooth、Zigbee、UWB)に分類されます。

* 流通チャネル別: オンラインEコマース、組織化された小売チェーン、専門店、D2C(Direct-to-Consumer)が含まれます。

* 価格帯別: エントリーレベル(150米ドル未満)、ミッドレンジ(150~500米ドル)、プレミアム(500米ドル超)に分けられます。

* エンドユーザー別: 住宅用と商業用(ホスピタリティ、オフィス、スタジオ)に区分されます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、英国、フランス、イタリア他)、アジア太平洋(中国、日本、韓国、インド他)、中東(サウジアラビア、アラブ首長国連邦他)、アフリカ(南アフリカ他)といった主要地域および国々で詳細な分析が行われています。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業として、Amazon.com Inc.、Google LLC、Apple Inc.、Samsung Electronics Co., Ltd.、Sony Group Corporation、Sonos Inc.、Bose Corporation、Yamaha Corporation、LG Electronics Inc.、Harman International Industries (JBL)など、多数の企業がプロファイルされています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. その他の分析と将来展望

レポートには、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、市場機会と将来展望、未開拓市場および未充足ニーズの評価も含まれており、市場の包括的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応スマートスピーカーの普及

- 4.2.2 没入型空間オーディオ形式(Dolby Atmos、DTS:X)の統合

- 4.2.3 MEMSマイクの部品価格の急速な下落

- 4.2.4 音楽ストリーミングとハードウェアのバンドルサブスクリプションモデル

- 4.2.5 スマートホームの相互運用性要件(Matter、Thread)

- 4.2.6 家庭用ゲームとeスポーツの成長がプレミアムオーディオ需要を牽引

- 4.3 市場の阻害要因

- 4.3.1 世界的な半導体サプライチェーンの変動性

- 4.3.2 次世代コーデックのライセンス費用が断片化

- 4.3.3 常時オンマイクに関する消費者のプライバシー懸念

- 4.3.4 増大する電子廃棄物規制遵守コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 A/Vレシーバー

- 5.1.2 Hi-Fiシステムおよびシェルフシステム

- 5.1.3 サウンドバー

- 5.1.4 ワイヤレススピーカー

- 5.1.4.1 Bluetooth / Wi-Fiスピーカー

- 5.1.4.2 スマートスピーカー(VA搭載)

- 5.1.5 専用ドックおよびオーディオステーション

- 5.1.6 その他(DAC、アンプ)

- 5.2 テクノロジー別

- 5.2.1 有線

- 5.2.2 ワイヤレス(Wi-Fi、Bluetooth、Zigbee、UWB)

- 5.3 流通チャネル別

- 5.3.1 オンラインEコマース

- 5.3.2 組織化された小売チェーン

- 5.3.3 専門店オーディオストア

- 5.3.4 消費者直販(D2C)

- 5.4 価格帯別

- 5.4.1 エントリーレベル(150米ドル未満)

- 5.4.2 ミッドレンジ(150~500米ドル)

- 5.4.3 プレミアム(500米ドル超)

- 5.5 エンドユーザー別

- 5.5.1 住宅用

- 5.5.2 商業用(ホスピタリティ、オフィス、スタジオ)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon.com Inc.

- 6.4.2 Google LLC

- 6.4.3 Apple Inc.

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Sony Group Corporation

- 6.4.6 Sonos Inc.

- 6.4.7 Bose Corporation

- 6.4.8 Yamaha Corporation

- 6.4.9 LG Electronics Inc.

- 6.4.10 Harman International Industries (JBL)

- 6.4.11 Bowers & Wilkins (Sound United)

- 6.4.12 Denon Holdings Corp.

- 6.4.13 Klipsch Audio Technologies

- 6.4.14 Vizio Inc.

- 6.4.15 Bang & Olufsen A/S

- 6.4.16 Onkyo Corporation

- 6.4.17 Dynaudio A/S

- 6.4.18 Polk Audio LLC

- 6.4.19 Pioneer Corporation

- 6.4.20 Boston Acoustics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホームオーディオとは、ご家庭内で音楽や映画の音声を再生し、より豊かなリスニング体験や視聴体験を提供するシステム全般を指します。単に音を出すだけでなく、高音質、臨場感、快適な操作性などを追求し、日々の生活に彩りや感動をもたらすことを目的としています。多くの場合、複数の機器を組み合わせて構成され、その組み合わせ方や機能によって多種多様なシステムが存在します。

ホームオーディオの主な種類は、用途や構成によって大きく分けられます。まず、音質へのこだわりが最も強い「コンポーネントオーディオ」があります。これは、アンプ(プリメインアンプ、セパレートアンプ)、プレーヤー(CDプレーヤー、ネットワークプレーヤー、レコードプレーヤーなど)、スピーカー(ブックシェルフ型、トールボーイ型、アクティブスピーカーなど)、チューナーといった機器を個別に選び、組み合わせて構築するシステムです。それぞれの機器の特性を活かし、自分好みの音を追求できる点が最大の魅力であり、拡張性も非常に高いです。次に、手軽に導入できる「ミニコンポ」や「一体型システム」があります。これらはアンプ、プレーヤー、チューナーなどが一体化されており、コンパクトなサイズで省スペース性に優れています。Bluetooth接続に対応するなど、現代的な機能も充実しており、リビングや個室で気軽に音楽を楽しむのに適しています。テレビの音質向上を目的とした「サウンドバー」も人気です。横長のスピーカーユニットで、テレビの下や前に設置するだけで、手軽に迫力あるサウンドを実現します。サブウーファーとセットになり、仮想サラウンド機能を持つ製品も多く、映画やドラマの視聴体験を向上させます。さらに、Wi-FiやBluetoothで接続し、単体で音楽再生が可能な「ワイヤレススピーカー」や、AIアシスタント機能を搭載した「スマートスピーカー」も普及しています。これらはマルチルームオーディオの核となることもあり、家中のどこでも音楽を楽しめる利便性を提供します。最後に、映画鑑賞を主目的とした「AVアンプ」と、それを用いた「ホームシアターシステム」があります。AVアンプは多チャンネルサラウンドに対応し、複数のスピーカーとサブウーファーを接続することで、映画館のような臨場感あふれる音響空間を家庭で再現します。映像信号の切り替えやアップスケーリング機能も備えているのが特徴です。

ホームオーディオの用途は多岐にわたります。最も一般的なのは「音楽鑑賞」です。高音質で好きな音楽を聴くことで、リラックスしたり、集中力を高めたり、パーティーを盛り上げたりと、様々なシーンで生活を豊かにします。ジャンルによって最適なシステムを選ぶことで、アーティストの意図した音をより忠実に再現できます。「映画・ドラマ鑑賞」においては、ホームシアターシステムが真価を発揮します。臨場感あふれるサラウンドサウンドは、映像への没入感を格段に高め、セリフの聞き取りやすさも向上させます。「ゲーム」においても、効果音やBGMの迫力を増し、ゲーム体験を向上させるだけでなく、方向性のある音で敵の位置を把握するなど、プレイを有利に進めることも可能です。その他、「ラジオ」や「ポッドキャスト」の視聴、あるいは生活空間を彩る「背景音楽(BGM)」としても活用され、マルチルームオーディオと組み合わせることで、家全体に心地よい音楽を流すことができます。

ホームオーディオを支える関連技術も日々進化しています。音源の品質向上では、「ハイレゾオーディオ(高解像度オーディオ)」が注目されています。これはCDを超える情報量を持つ音源で、DSDやFLAC、ALACといった形式で提供され、対応するプレーヤー、DAC(デジタル・アナログ変換器)、アンプ、スピーカーを用いることで、より原音に近い再生が可能になります。接続性においては、「ワイヤレス技術」が不可欠です。Bluetoothは手軽な接続を可能にし、Wi-Fiを利用したAirPlay、Chromecast、DLNA、HEOS、MusicCastなどの技術は、より高音質で安定した接続、そしてマルチルームオーディオを実現します。音響空間の再現では、「サラウンド技術」が進化を続けています。Dolby AtmosやDTS:Xといったオブジェクトベースの3Dサラウンド技術は、音の定位をより正確にし、頭上を含むあらゆる方向からの音を表現することで、圧倒的な没入感を提供します。また、デジタル音源をアナログ信号に変換する「DAC」の性能は、音質に大きく影響する重要な要素です。インターネット経由で音源を取得・再生する「ネットワークオーディオ」は、NAS(ネットワーク接続ストレージ)やストリーミングサービスからの音楽再生を可能にし、専用アプリでの直感的な操作を実現します。スマートスピーカーに搭載される「AIアシスタント」は、音声コマンドによる音楽再生、情報検索、さらにはスマート家電の操作までを可能にし、オーディオ体験をより便利にしています。部屋の音響特性に合わせて音質を自動調整する「音場補正技術」も、最適なリスニング環境を構築するために重要な役割を果たします。

ホームオーディオの市場背景は、技術革新と消費者のライフスタイルの変化によって常に変動してきました。かつてはレコード、カセットテープ、CD、MDといった物理メディアが主流でしたが、2000年代以降はデジタル配信が普及し、近年ではSpotify、Apple Music、Amazon Music Unlimitedなどの「ストリーミングサービス」が音楽鑑賞の主流となっています。これにより、膨大な音源へのアクセスが容易になり、ハイレゾ音源の普及も進んでいます。ワイヤレス化、ネットワーク化はオーディオ機器の接続性を高め、スマートスピーカーの台頭は、オーディオ機器とAIアシスタントの融合を加速させました。一方で、若年層のオーディオ離れが指摘されることもありますが、高音質を求める層は根強く存在し、アナログレコードの人気再燃など、多様なニーズが共存しています。また、近年では巣ごもり需要の増加に伴い、自宅でのエンターテイメント体験を充実させる目的で、ホームシアターシステムの需要が高まっています。デザイン性やインテリアとの調和も重視される傾向にあり、オーディオ機器が単なる家電ではなく、生活空間の一部として捉えられるようになっています。

将来のホームオーディオは、さらなる技術進化とユーザー体験の深化が期待されます。AIとの連携は一層強化され、ユーザーの好みや気分、時間帯に合わせたパーソナライズされた音楽体験が提供されるようになるでしょう。音声操作はより自然で直感的になり、複雑なコマンドなしに音楽をコントロールできるようになるかもしれません。空間オーディオ技術は、Dolby Atmos Musicなどの登場により、音楽鑑賞においてもより没入感のある体験を家庭で手軽に楽しめるよう進化していくでしょう。ヘッドホンだけでなく、スピーカーでの空間オーディオ体験も向上し、音源が持つ空間情報を最大限に引き出すことが可能になります。異なるメーカー間での互換性が向上し、スマートホームシステムとのシームレスな統合が進むことで、家中のあらゆる機器が連携し、より快適な生活空間が実現されるでしょう。また、環境に配慮したサステナビリティも重要なテーマとなります。環境負荷の低い素材の使用、省電力設計、修理可能性の向上などが求められ、製品のライフサイクル全体での環境配慮が進むと考えられます。ユーザーのライフスタイルや部屋の環境に合わせた最適なシステム提案や、モジュール化された製品で必要な機能だけを追加・交換できるような、パーソナライゼーションとカスタマイズの自由度も高まるでしょう。将来的には、VR/AR技術との融合により、仮想空間での音響体験が向上し、自宅にいながらにして音楽ライブや映画をよりリアルに体験できる日が来るかもしれません。ホームオーディオは、単なる音響機器の枠を超え、私たちの生活をより豊かにする総合的なエンターテイメントシステムへと進化し続けることでしょう。