ホームエクイティローン市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

世界のホームエクイティ融資市場レポートは、製品タイプ(固定金利ローン、ホームエクイティ・ライン・オブ・クレジット)、提供元(銀行、信用組合、ノンバンク金融機関、その他)、形態(オンライン、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅エクイティ融資市場の概要と予測

世界の住宅エクイティ融資市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、製品タイプ(固定金利ローン、ホームエクイティ・ライン・オブ・クレジット)、プロバイダー(銀行、信用組合、非銀行金融機関、その他)、モード(オンライン、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、その価値(米ドル)で予測を提供しています。

市場規模と成長トレンド

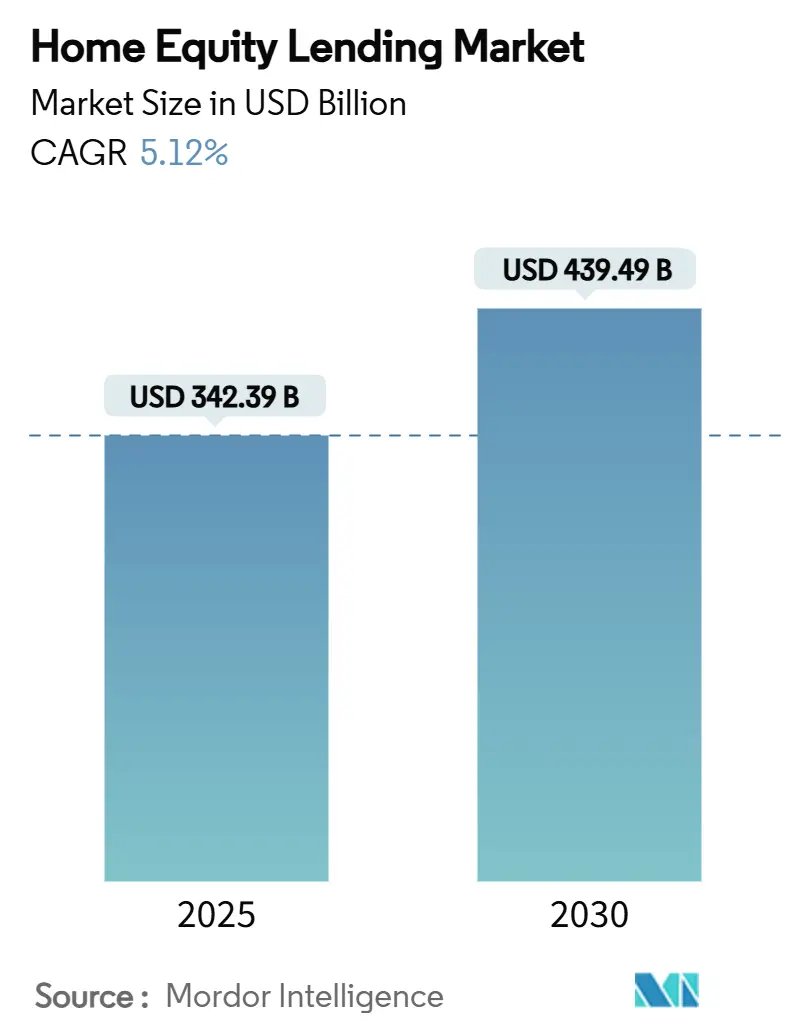

住宅エクイティ融資の世界市場規模は、2025年には3,423.9億米ドルに達し、2030年までには5.12%の年間平均成長率(CAGR)で拡大し、4,394.9億米ドルに達すると予測されています。この成長は、主に住宅所有者が利用可能なエクイティの増加、低金利の第一順位住宅ローン、および税制上の優遇措置によって支えられています。

市場の主要な特徴は以下の通りです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 3,423.9億米ドル

* 2030年の市場規模: 4,394.9億米ドル

* 成長率 (2025年~2030年): 5.12% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 低い

貸し手は、米国の住宅所有者が持つ記録的な32兆米ドルのエクイティを活用し、柔軟なライン・オブ・クレジット、ハイブリッド引出し構造、および改修資金のバンドル商品を提供しています。北米が組成の大部分を占めていますが、中国やインドが消費者信用規制を自由化しているアジア太平洋地域が最も急速な成長を見せています。また、自動評価モデル(AVM)やAI駆動の引受システムが、ローンあたりの処理コストを大幅に削減し、金利上昇局面でも価格競争を可能にしています。

主要な市場推進要因(Drivers)

住宅エクイティ融資市場の成長を牽引する主な要因は以下の通りです。

* 住宅価格の上昇による活用可能なエクイティの拡大(CAGRへの影響: +1.2%)

* 2024年末時点で、米国の住宅所有者一人当たりの平均活用可能エクイティは203,000米ドルに達し、ローン・トゥ・バリュー(LTV)比率80%の上限を超えずに信用枠を大幅に引き上げています。ボイジーからローリーといった二次都市圏でも、かつて沿岸部に限定されていた価格上昇が見られ、借り手層が拡大しています。主要住宅の延滞リスクが低いため、貸し手は景気後退期でもエクイティ担保ローンを防御的資産と見なしています。信用組合は会員との近接性を活かし、専門サービス業者は熟成ローンを高品質の証券化商品として投資家に提供しています。

* デジタル融資プラットフォームによる承認時間の短縮(CAGRへの影響: +0.8%)

* 最先端のフィンテック企業は、従来の45~60日かかっていたHELOCの資金化を5日未満で実現しています。これは、ストレートスルー処理やリモートでの電子公証の導入によるものです。Figure Technologiesは、ブロックチェーンベースの担保管理システムを導入することで、履行費用を削減し、125億米ドルを超える資金化を達成しました。AVMは取引の75%で使用され、鑑定士のボトルネックを解消し、貸し手が同日オファーを提示することを可能にしています。規制当局はアルゴリズムの公平性監査を求めており、コスト増となる一方で、大規模プラットフォームに有利なコンプライアンス障壁を構築しています。

* 住宅ローン金利の優遇税制(CAGRへの影響: +0.6%)

* 米国では、住宅改修目的のHELOCの金利は控除可能であり、最高税率の納税者にとっては実質的な借入コストを最大300ベーシスポイント削減します。カナダ、英国、オランダでも同様の優遇措置があり、住宅エクイティローンを無担保個人ローンよりも安価な選択肢として確立しています。マーケティングキャンペーンでは、富裕層の都市部住宅所有者に対し、税引き後の貯蓄を強調しており、この層は早期返済傾向も高く、信用実績の向上に寄与しています。

* フィンテック・スーパーアプリにおける住宅エクイティ提供の組み込み(CAGRへの影響: +0.4%)

* フィンテック・スーパーアプリ内での住宅エクイティ提供の組み込みは、借り入れをユーザーの日常的な金融活動にシームレスに統合することで、市場の強力な推進力となっています。アジアのスーパーアプリは、支払い、証券取引、保険と並行してリアルタイムのエクイティダッシュボードを表示し、休眠状態の住宅価値をワンタップで流動化できるオプションに変えています。Valley Strong Credit UnionとFigureの提携では、アプリインターフェースに直接引出しボタンが組み込まれ、会員エンゲージメントを促進しています。既存のエコシステムからオファーが発信されることで獲得コストが削減され、若い借り手はデジタル担保の提供により大きな抵抗を示しません。

* 自動評価モデル(AVM)によるコスト削減(CAGRへの影響: +0.7%)

* AVMの導入は、鑑定士による評価プロセスを効率化し、処理コストを大幅に削減することで、貸し手がより競争力のある金利を提供することを可能にしています。

* 老朽化した住宅ストックの改修ブーム(CAGRへの影響: +0.5%)

* 北米や欧州を中心に、老朽化した住宅ストックの改修需要が高まっており、住宅エクイティ融資の需要を刺激しています。アジア太平洋地域でもこの傾向が顕在化し始めています。

主要な市場抑制要因(Restraints)

住宅エクイティ融資市場の成長を抑制する主な要因は以下の通りです。

* 短期金利の上昇によるHELOC APRの上昇(CAGRへの影響: -0.9%)

* プライムレートに連動するHELOCの年利は、2025年初頭に7.5%を超え、金利に敏感な借り手が金融緩和を待つため、引出し量が抑制されています。借入コストの上昇は、特に裁量的支出や非必須の改修において、多くの消費者が住宅エクイティを活用することに躊躇させています。固定金利エクイティローンや、初期期間後に変動金利に移行する5/1ハイブリッド構造が一部の落ち込みを緩和していますが、信用組合は変動金利HELOCをバランスシートに保持することが多いため、収益の変動に直面しています。

* 賃金成長の停滞による債務返済能力の制限(特に新興市場)(CAGRへの影響: -0.6%)

* 新興市場における賃金成長の停滞は、債務返済能力を制約し、住宅エクイティ融資の大きな抑制要因となっています。ブラジル、メキシコ、東南アジアの一部では、不動産価格が上昇しても、新興市場の家計は債務対所得比率の上限に直面し、組成の可能性が抑制されています。ギグエコノミーの収入変動性により、貸し手は給与明細の確認よりもキャッシュフロー分析を採用せざるを得ませんが、健全性規制当局がこれらの革新に遅れをとることが多く、承認サイクルが長期化しています。

* データプライバシー規制による代替データ引受の制約(CAGRへの影響: -0.3%)

* 欧州や北米を中心に、データプライバシー規制が厳格化しており、代替データを用いた引受モデルの導入を制約しています。これは、貸し手がより包括的な信用評価を行う上での障壁となっています。

* 危機後のLTV上限の厳格化によるエクイティ抽出の制限(CAGRへの影響: -0.4%)

* 金融危機後に導入されたLTV(ローン・トゥ・バリュー)上限の厳格化は、住宅所有者が利用できるエクイティの抽出を制限し、市場の成長を抑制する要因となっています。

セグメント別分析

* 製品タイプ別: HELOCsが柔軟性により優位を確立

* ホームエクイティ・ライン・オブ・クレジット(HELOCs)は、2024年に住宅エクイティ融資市場の67.82%のシェアを占め、2030年までに6.42%のCAGRで成長し、2,980億米ドルに達すると予測されています。これは総組成の68%に相当します。固定金利ローンは、改修や債務統合プロジェクトで支払い確実性を求める借り手の間で、防御的なニッチを占めています。貸し手は、初期のトランシェを固定金利でロックしつつ、将来の引出しのためにリボルビングラインを開放する複合商品を実験しています。HELOCの柔軟な引出し機能は、学費、太陽光発電設置、医療費など、今日の断続的な資金ニーズに、一括払いよりもきれいに対応するため、競争上の優位性を持っています。

* プロバイダー別: 銀行がリードする一方、フィンテックが加速

* 銀行は2024年に58.69%の市場シェアを保持していますが、独立系住宅ローン会社は10万米ドル未満の小口融資セグメントで存在感を拡大し、2年前の50%から53%に上昇しました。一方、大手銀行のシェアは15%に減少しています。この変化は、借り手が非銀行系貸し手が提供するより迅速で柔軟な引受を好む傾向を示しています。フィンテック企業はクラウドネイティブコアを活用し、2030年までに8.76%のCAGRで成長し、市場シェアの約4分の1に迫ると予測されています。彼らはリアルタイムの所得確認、モバイルファーストのインターフェース、組み込み分析を活用して承認プロセスを効率化しています。

* モード別: デジタル変革が加速

* オフラインでの取引は、書類の複雑さ、借り手の慎重さ、およびレガシーな規制ワークフローを反映し、2024年に72.16%の市場シェアを占めました。しかし、e-署名コンプライアンス、リモートID認証、および貸し手の業務効率化への意欲の進展により、クリック・トゥ・クローズプラットフォームは年間9.02%のペースで取引量を拡大しています。35歳以下の借り手の62%がデジタルで申請を開始しており、デジタルへの慣れとスピードへの嗜好を反映しています。一方、55歳以上の層は、信頼、慣れ、またはデジタルアクセスが限られているため、支店での取引が多数を占めています。

地域別分析

* 北米:

* 2024年に63.65%の市場シェアを占める北米は、確立された担保法、税控除、および住宅所有者が保有する32兆米ドルの総エクイティに支えられています。カナダのリバースモーゲージ市場は、高齢の所有者が売却せずに価値を現金化する傾向により、2025年までに70億カナダドル(55億米ドル)を超える残高となり、二桁成長を遂げています。Rocket CompaniesはMr. Cooperの買収により、米国の住宅ローンの6分の1をサービスする規模に達しました。

* アジア太平洋:

* アジア太平洋地域は、6.97%のCAGRで最も急速に成長している地域です。中国では単一ローン上限の撤廃や期間の7年延長といった規制緩和が進み、インドの住宅金融プールは5年以内に大幅に拡大すると予測されています。日本の主要都市銀行は、数十年にわたる都市部の地価上昇による未実現利益を持つ家計をターゲットに、東京銀行間取引金利に連動した円建てHELOCを展開しています。

* 欧州、南米、中東・アフリカ:

* これらの地域は比較的限られた市場シェアですが、ポートフォリオの多様化に重要な役割を果たしています。欧州圏の住宅ローン成長は、欧州中央銀行(ECB)の金融引き締めにより2024年に10年ぶりの低水準に落ち込みましたが、2025年には金利が安定すれば回復すると予想されています。ブラジルの住宅ローン対GDP比は、2003年の1.5%から2018年には約10%に上昇しましたが、実質所得の横ばいと引受基準の強化により頭打ちになっています。湾岸協力会議(GCC)市場では、シャリア準拠構造に連動したエクイティリリースが試験的に導入されており、ドバイ・イスラム銀行はムラバハベースの改修施設を展開しています。

競争環境

住宅エクイティ融資市場は中程度の集中度を示しています。米国の主要なサービス業者がかなりの市場シェアを占めています。これらの主要プレーヤーには、大手商業銀行、信用組合、および非銀行系金融機関が含まれます。競争は、金利、手数料、融資条件、顧客サービス、およびデジタルプラットフォームの提供によって激化しています。特に、デジタル化の進展は、オンラインでの申請プロセスや迅速な承認を可能にし、新たな競争要因となっています。また、フィンテック企業もこの市場に参入し、革新的なソリューションを提供することで、既存の金融機関に挑戦しています。地域によっては、地元の銀行や信用組合が、地域社会との強いつながりやパーソナライズされたサービスを通じて、独自のニッチ市場を確立しています。

規制環境

住宅エクイティ融資市場は、消費者保護、貸付慣行、および金融安定性に関する厳格な規制の対象となっています。米国では、連邦準備制度理事会(FRB)、消費者金融保護局(CFPB)、および州の規制当局が、住宅ローンおよびエクイティ融資に関する規則を監督しています。これには、真実の貸付法(TILA)、住宅ローン開示法(RESPA)、および公正信用報告法(FCRA)などの法律が含まれます。これらの規制は、透明性を確保し、略奪的貸付を防止し、消費者が十分な情報に基づいて意思決定を行えるようにすることを目的としています。

欧州では、欧州銀行監督機構(EBA)が、住宅ローンに関するガイドラインと勧告を発行しており、各国の中央銀行や金融監督当局がこれを実施しています。日本の住宅エクイティ融資市場は、金融庁(FSA)によって規制されており、貸金業法や銀行法などの枠組みの中で運営されています。インドでは、インド準備銀行(RBI)が住宅金融会社(HFC)を規制し、貸付基準と消費者保護に関するガイドラインを設定しています。

これらの規制は、市場の健全性と安定性を維持するために不可欠ですが、同時に金融機関にとってはコンプライアンスコストと運用上の課題をもたらすこともあります。特に、金利上昇期や経済の不確実性が高まる時期には、規制当局は貸付基準の厳格化やリスク管理の強化を求める傾向があります。

市場の課題と機会

住宅エクイティ融資市場は、いくつかの課題と機会に直面しています。

課題:

* 金利変動:金利の上昇は、借り入れコストを増加させ、需要を抑制する可能性があります。特に、変動金利型のエクイティ融資は、金利上昇の影響を直接受けやすいため、借り手の返済能力に影響を与える可能性があります。

* 住宅価格の変動:住宅価格の下落は、担保価値を減少させ、借り手が利用できるエクイティの量を制限します。また、住宅価格が大幅に下落した場合、借り手がローン残高を下回るエクイティしか持たない「アンダーウォーター」の状態に陥るリスクもあります。

* 経済の不確実性:景気後退や失業率の上昇は、借り手の所得を減少させ、デフォルトのリスクを高めます。金融機関は、経済状況の変化に応じて引受基準を調整する必要があります。

* 規制の複雑さ:前述の通り、厳格な規制はコンプライアンスコストを増加させ、市場への新規参入を困難にする可能性があります。

* 消費者意識の低さ:一部の地域では、住宅エクイティ融資のメリットや仕組みに対する消費者の理解がまだ十分ではありません。

機会:

* 住宅エクイティの増加:多くの市場で住宅価格が長期的に上昇しているため、住宅所有者はかなりのエクイティを蓄積しています。これは、エクイティ融資の潜在的な需要基盤となります。

* 人口動態の変化:高齢化社会の進展に伴い、退職後の生活資金や医療費のニーズが高まっており、リバースモーゲージを含むエクイティリリース商品の需要が増加する可能性があります。

* デジタル化とテクノロジー:オンラインプラットフォーム、AIを活用した信用評価、ブロックチェーン技術などは、申請プロセスの効率化、コスト削減、顧客体験の向上に貢献し、市場の成長を促進する可能性があります。

* パーソナライズされた商品:借り手の特定のニーズ(住宅改修、債務整理、教育費など)に合わせたカスタマイズされたエクイティ融資商品は、市場の多様化と成長を促します。

* 未開拓市場の可能性:インドやブラジルなどの新興市場では、住宅エクイティ融資の普及率がまだ低く、大きな成長潜在力を秘めています。

結論

住宅エクイティ融資市場は、世界的に見て多様な動向を示しており、地域によって異なる成長ドライバー、課題、および機会が存在します。米国市場は成熟しており、テクノロジーと競争が激化していますが、欧州市場は金利の安定化により回復が期待されています。アジア市場、特に日本とインドは、それぞれ異なる背景を持つものの、エクイティ活用の潜在力が高まっています。ブラジルやGCC諸国も、独自の市場特性と成長の可能性を秘めています。

この市場の将来は、金利動向、住宅価格の安定性、経済成長、そして規制環境の変化に大きく左右されます。金融機関は、これらの要因を注意深く監視し、デジタル化の進展を活用し、借り手の変化するニーズに対応することで、競争力を維持し、持続的な成長を達成できるでしょう。特に、消費者保護と透明性を確保しつつ、革新的な商品とサービスを提供することが、今後の市場拡大の鍵となります。

このレポートは、ホームエクイティレンディング(住宅担保融資)市場に関する詳細な分析を提供しています。ホームエクイティレンディングとは、住宅所有者が自宅の資産価値(現在の市場価値から住宅ローンの残高を差し引いた額)を担保に資金を借り入れる融資形態を指します。本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模は、2025年には3,423.9億米ドルに達し、2030年には4,394.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.12%と見込まれています。この成長は、住宅所有者の資産価値の記録的な増加と、デジタル融資プラットフォームによる審査効率の向上によって推進されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 住宅価値の上昇: 住宅価値の継続的な上昇が、利用可能なエクイティ(担保価値)を拡大させています。

2. デジタル融資プラットフォームの進化: デジタルプラットフォームの普及により、融資承認までの時間が短縮されています。

3. 住宅ローン金利の優遇税制: 住宅ローン金利に対する有利な税制措置が、借り入れを奨励しています。

4. フィンテックスーパーアプリへの組み込み: フィンテックのスーパーアプリ内にホームエクイティ融資のオファーが組み込まれることで、利用機会が増加しています。

5. 自動評価モデル(AVM)の活用: 自動評価モデルの導入により、引受コストが削減されています。

6. 老朽化した住宅ストックの改修ブーム: 老朽化した住宅の改修需要が高まり、流動性への需要を喚起しています。

一方で、市場の成長を抑制する要因も存在します。

1. 短期金利の上昇: 短期金利の上昇が、ホームエクイティラインオブクレジット(HELOC)の年利(APR)を引き上げています。

2. 賃金成長の停滞: 新興市場(EMs)における賃金成長の停滞が、債務返済能力を制限しています。

3. データプライバシー規制: データプライバシーに関する規制が、代替データを用いた引受業務を制約しています。

4. 危機後のLTV(Loan-to-Value)上限の厳格化: 金融危機後にLTV上限が厳格化されたことで、エクイティの引き出しが制限されています。

市場は、製品タイプ別(固定金利ローン、ホームエクイティラインオブクレジット)、プロバイダー別(銀行、信用組合、ノンバンク金融機関、その他)、モード別(オンライン、オフライン)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

製品タイプ別では、ホームエクイティラインオブクレジット(HELOC)が市場を牽引しており、2024年には67.82%のシェアを占め、2030年までには6.42%のCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が最も速い成長を示しており、規制緩和と中間層の拡大を背景に、6.97%のCAGRが見込まれています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBank of America Corp.、JPMorgan Chase & Co.、Rocket Mortgageなどを含む20社の主要企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場の方向性を示唆しています。

本レポートは、ホームエクイティレンディング市場の現状と将来に関する包括的な洞察を提供し、市場参加者や投資家にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 住宅価格の上昇による利用可能なエクイティの拡大

- 4.2.2 デジタル融資プラットフォームによる承認時間の短縮

- 4.2.3 住宅ローン金利の優遇税制

- 4.2.4 フィンテックのスーパーアプリ内に組み込まれた住宅エクイティオファー

- 4.2.5 自動評価モデル(AVM)による引受コストの削減

- 4.2.6 老朽化した住宅ストックの改修ブームが流動性需要を促進

- 4.3 市場の阻害要因

- 4.3.1 短期金利の上昇によるHELOCのAPR上昇

- 4.3.2 賃金成長の停滞が新興市場における債務返済能力を制限

- 4.3.3 データプライバシー規制が代替データ引受を制約

- 4.3.4 危機後のLTV上限の厳格化がエクイティ抽出を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固定金利ローン

- 5.1.2 ホームエクイティラインオブクレジット

- 5.2 提供者別

- 5.2.1 銀行

- 5.2.2 信用組合

- 5.2.3 非銀行金融機関

- 5.2.4 その他(フィンテック、ブローカーなど)

- 5.3 モード別

- 5.3.1 オンライン

- 5.3.2 オフライン

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 コロンビア

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 バンク・オブ・アメリカ・コーポレーション

- 6.4.2 U.S. バンク

- 6.4.3 PNCフィナンシャル・サービス・グループ

- 6.4.4 トゥルイスト・フィナンシャル・コーポレーション

- 6.4.5 TDバンク・グループ

- 6.4.6 JPモルガン・チェース&カンパニー

- 6.4.7 キーバンク

- 6.4.8 フィギュア・テクノロジーズ・インク

- 6.4.9 スプリングEQ LLC

- 6.4.10 ローンデポLLC

- 6.4.11 ペンタゴン連邦信用組合

- 6.4.12 ネイビー連邦信用組合

- 6.4.13 フィフス・サード・バンク

- 6.4.14 BMOハリス銀行

- 6.4.15 リージョンズ・フィナンシャル・コーポレーション

- 6.4.16 シチズンズ銀行

- 6.4.17 フラッグスター銀行

- 6.4.18 TBK銀行, SSB

- 6.4.19 ディスカバー銀行

- 6.4.20 ロケット・モーゲージ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ホームエクイティローンとは、ご自身の持ち家が持つ資産価値、すなわち「ホームエクイティ」を担保として借り入れるローンのことを指します。ホームエクイティとは、自宅の現在の市場価値から、住宅ローンの残高を差し引いた部分の金額であり、この未利用の資産を現金化する手段として利用されます。一般的に、無担保ローンと比較して金利が低く設定される傾向があり、これは自宅という確実な担保があるため、金融機関にとってのリスクが低いと評価されるからです。自宅という流動性の低い資産から資金を引き出すことで、様々な目的のために活用できる点が大きな特徴と言えます。

このホームエクイティローンには、主に二つの主要な種類が存在します。一つは「ホームエクイティローン(Home Equity Loan、HEL)」と呼ばれるもので、これは一度にまとまった金額を借り入れ、固定金利で一定期間にわたって返済していく形式が一般的です。返済計画が明確で、毎月の支払額が一定であるため、予算管理がしやすいという利点があります。もう一つは「ホームエクイティラインオブクレジット(Home Equity Line of Credit、HELOC)」と呼ばれるもので、これは設定された信用枠内で必要な時に必要な金額を借り入れ、返済していくリボルビング形式のローンです。多くの場合、変動金利が適用され、一定期間は利息のみの支払いが可能である「引き出し期間」と、元本と利息を返済する「返済期間」に分かれています。HELOCは資金の使途やタイミングに柔軟性を持たせたい場合に適していますが、金利変動のリスクを伴います。

ホームエクイティローンの用途は多岐にわたります。最も一般的な用途の一つは、自宅のリフォームや改築費用です。これにより、自宅の価値をさらに高めることが期待できます。また、大学の学費や予期せぬ高額な医療費など、まとまった教育費や医療費の支払いに充てるケースも少なくありません。さらに、高金利のクレジットカードローンや他の個人ローンを、より低金利のホームエクイティローンで一本化する「債務整理(Debt Consolidation)」にも利用されます。これにより、月々の返済負担を軽減し、総支払利息を抑えることが可能になります。その他、小規模ビジネスの立ち上げや拡大のための事業資金、あるいは自動車の購入や旅行といった高額な出費に充てることもあります。低金利でまとまった資金を調達できるため、個人のライフプランにおける重要な資金調達手段となり得ますが、自宅を担保としているため、返済が滞ると自宅を失うリスクがある点には十分な注意が必要です。

関連技術の進化も、ホームエクイティローンの利用をより身近で効率的なものにしています。近年では、オンラインでのローン申請や審査システムが普及し、書類提出のデジタル化や手続きの迅速化が進んでいます。特に、AI(人工知能)やビッグデータを用いた不動産評価技術は目覚ましい発展を遂げています。自動評価モデル(AVM: Automated Valuation Model)は、市場データ、過去の取引履歴、物件情報などを分析し、迅速かつ客観的な不動産価値を算出することで、人間の鑑定士の業務を補助したり、一部代替したりしています。これにより、審査期間の短縮とコスト削減が実現されています。将来的には、ブロックチェーン技術が不動産登記の透明性やセキュリティを向上させ、スマートコントラクトによるローン契約の自動化・効率化に貢献する可能性も秘めています。フィンテック企業は、これらのテクノロジーを積極的に活用し、伝統的な金融機関とは異なるアプローチで、よりパーソナライズされたローン商品やサービスを提供し始めています。

市場背景を見ると、ホームエクイティローンの需要は、金利動向と住宅市場の状況に大きく左右されます。低金利環境下では、借り入れコストが低いため需要が高まる傾向にありますが、金利が上昇すると、特に変動金利のHELOCでは返済負担が増大するリスクが生じます。住宅価格の上昇は、ホームエクイティの増加を意味し、より多くの資金を借り入れる余地が生まれますが、住宅価格が下落すると、エクイティが減少し、最悪の場合、担保割れのリスクも発生します。経済状況も重要で、景気後退期には個人の信用状況や雇用安定性が懸念され、ローン利用が慎重になる傾向があります。日本では米国ほど一般的ではありませんでしたが、近年、高齢化社会における資産活用ニーズの高まりや、住宅価格の安定・上昇を背景に、不動産担保ローンの一種として注目されつつあります。ただし、日本の不動産担保ローンは、リバースモーゲージ(自宅を担保に融資を受け、死亡時に一括返済する形式)とは異なり、存命中に返済義務がある点で区別されます。

将来展望としては、デジタル化のさらなる加速が予測されます。申請から実行までのプロセスは一層効率化され、顧客一人ひとりのニーズに合わせたパーソナライズされたローン商品の提供が進むでしょう。AIとデータ分析の進化は、より精度の高いリスク評価を可能にし、個別の顧客に対して最適な提案を行うことを可能にします。また、サステナビリティやESG投資への関心の高まりから、省エネリフォームなど、環境に配慮した住宅への投資を促すようなホームエクイティローン商品が登場する可能性もあります。高齢化社会においては、高齢者が自宅という最大の資産を有効活用するための重要な手段として、その役割がさらに増大すると考えられます。リバースモーゲージとの棲み分けや、あるいは両者の特徴を組み合わせた新たな金融商品の開発も期待されます。グローバルに見ても、米国以外の国々での認知度向上と商品多様化が進むでしょう。同時に、消費者保護と市場活性化のバランスを取りながら、規制環境も進化していくことが予想されます。フィンテック企業の台頭は、伝統的な金融機関との競争を促し、より革新的なサービスが生まれる土壌となるでしょう。