家庭用家具市場の規模・シェア分析:成長動向と予測 (2026-2031年)

世界のホームファニチャー市場レポートは、製品(リビング・ダイニングルーム用家具など)、素材(木材、金属、プラスチック・ポリマー、その他)、価格帯(エコノミー、ミッドレンジ、プレミアム)、流通チャネル(ホームセンター、家具専門店など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームファニチャー市場の概要

本レポートは、ホームファニチャー市場の製品(リビングルーム&ダイニングルーム家具など)、素材(木材、金属、プラスチック&ポリマーなど)、価格帯(エコノミー、ミッドレンジ、プレミアム)、流通チャネル(ホームセンター、専門家具店など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化された分析を提供しています。市場予測は米ドル建ての価値で示されています。

市場規模と成長予測

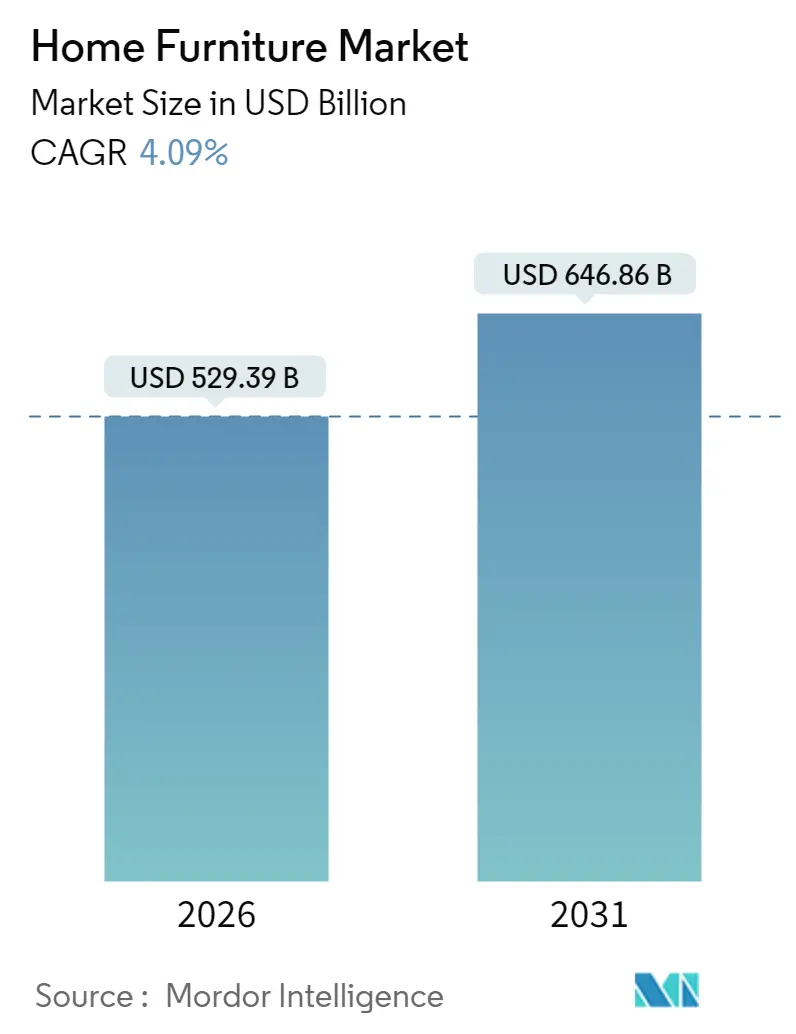

ホームファニチャー市場は、2025年の5,085.9億米ドルから2026年には5,293.9億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.09%で拡大し、2031年には6,468.6億米ドルに達すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

主要な市場動向と洞察

1. ハイブリッドワークモデルの常態化によるホームオフィス家具の需要増加:

ハイブリッドワークモデルの普及に伴い、ホームオフィス家具への支出が継続的に増加しています。企業は従業員の定着率向上を目指し、人間工学に基づいたデスクや椅子の購入を補助する傾向にあります。メーカーは、住宅空間にシームレスに統合できるコンパクトな昇降式デスク、隠しケーブルシステム、移動式収納ソリューションなどを導入しています。

2. デジタル製造とAI駆動型デザインの進化:

デジタル製造と人工知能(AI)を活用したデザインは、製品サイクルを短縮し、ブランドがパーソナライズされたコレクションを導入することを可能にしています。これにより、コストを抑えつつプレミアムな利益率を確保できるようになっています。

3. 持続可能性への注力:

持続可能性への要求が高まる中、企業は循環型生産や認証木材の調達へと移行しており、これが競争上の差別化要因となっています。

4. サプライチェーンの最適化の重要性:

海上運賃の変動や為替レートの変動が価格戦略や粗利益に直接影響を与えるため、サプライチェーンの最適化が引き続き極めて重要です。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* 製品別: リビングルーム&ダイニングルーム家具が2025年に32.74%の市場シェアを占め、ホームオフィス家具は2031年までに最も速い4.10%のCAGRで成長すると予測されています。

* 素材別: 木材が2025年に41.88%の市場シェアを占め、プラスチック&ポリマー素材は2031年までに4.85%のCAGRで最も速く成長すると見込まれています。

* 価格帯別: ミッドレンジ製品が2025年の収益の50.77%を占め、プレミアム製品は2031年までに4.61%のCAGRで拡大すると予測されています。

* 流通チャネル別: 専門家具店が2025年の収益の45.02%を占め、オンラインプラットフォームは2031年までに最も高い6.38%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2025年の収益の38.02%を占め、製造と消費の両面での強さを反映し、6.66%のCAGRで成長すると予測されています。

市場成長の促進要因

* ミレニアル世代とZ世代の住宅所有率の増加: 新興国市場で初めて住宅を購入するミレニアル世代とZ世代の消費者が、スターター家具やモジュール式家具、持続可能な家具への需要を牽引しています。彼らはオンラインでの徹底的な調査を行い、後払い(BNPL)などの柔軟な支払いオプションを好み、ソーシャルメディアが購買決定に大きな影響を与えています。

* 二次・三次都市における組織化された小売チェーンの拡大: グローバルブランドは、可処分所得の増加により購買意欲が高まっている二次・三次都市に、小型ショールームを開設しています。物流網の改善により配送時間が短縮され、地域に合わせた製品展開が行われています。

* インダストリー4.0による大量カスタマイズ: AI駆動型の構成・価格見積もりプラットフォームが柔軟なCNCラインと統合され、ユニークな家具の費用対効果の高い生産を可能にしています。これにより、コンセプトから納品までの期間が短縮され、仮想ショールームを通じて消費者がデザインに共同参加できるようになっています。

市場成長の抑制要因

* 海上運賃の変動による利益率の圧迫: 2023年から2024年にかけてコンテナ輸送コストが120%急増し、長距離輸送に依存する輸出業者の利益率に大きな影響を与えています。一部のメーカーは年間契約で対応していますが、中小企業は交渉力が不足しています。

* 家具レンタルサービスの普及: 都市部のプロフェッショナルが所有よりも柔軟なアクセスを好む傾向が強まり、サブスクリプションプラットフォームが急成長しています。これにより、従来の販売における買い替えサイクルが長期化し、ユニット販売の成長が抑制される可能性があります。

セグメント別分析

* 製品別: リビングルーム&ダイニングルーム家具は、社会的交流の中心としての役割から依然として大きなシェアを占めています。ホームオフィス家具は、雇用主による人間工学に基づいたセットアップの補助により、最も急速に成長しています。多機能性、USB-C充電器やIoTセンサーの組み込み、Industry 4.0によるカスタムサイズや生地の選択、FSC認証木材やリサイクルプラスチックの使用など、製品イノベーションが進んでいます。

* 素材別: 木材は、責任ある調達を保証する認証林業プログラムに支えられ、依然として主要な素材です。バイオベース樹脂やリサイクルPETブレンドの改良により、環境負荷を低減しつつ耐久性を維持できるプラスチック&ポリマー素材が最も速く成長しています。素材の多様化は、サプライチェーンのリスクを軽減する上で重要です。

* 価格帯別: ミッドレンジ製品は、インフレ圧力の中で耐久性と手頃な価格を両立させる価値重視のセグメントとして、最大のシェアを占めています。プレミアム製品は、富裕層がデザイン、限定コラボレーション、持続可能性認証に価値を見出すため、成長が予測されています。柔軟な支払いオプションが平均注文額を引き上げています。

* 流通チャネル別: 専門家具店は、高額な購入決定において実物評価と店内アドバイスが重要であるため、依然として最大の収益源です。しかし、オンラインプラットフォームは、AR視覚化、AIスタイリストチャット、リアルタイム在庫表示により、最も高い成長率を記録しています。オムニチャネル戦略は、ラストマイルコストを削減し、利便性を向上させています。

地域別分析

* アジア太平洋: 2025年には世界の収益の38.02%を占め、最も急速に成長する地域です。コスト競争力のある生産拠点、都市部の中間層の需要増加、Eコマースの急速な普及が市場を牽引しています。

* 北米: 成熟した市場ですが、循環型製品、再生木材の使用、人間工学研究においてイノベーションをリードしています。メキシコでのニアショアリングは、リードタイムを短縮し、輸送ショックからブランドを保護しています。

* ヨーロッパ: 適度な成長を見せていますが、「修理する権利」指令のような厳格な環境規制を通じて影響力を持ち、循環型ソリューションにおいて先行者利益をもたらしています。

* 中東・アフリカ: 湾岸諸国が特注の高級コレクションを必要とするホスピタリティプロジェクトに投資しており、長期的な機会を提供しています。

* ラテンアメリカ: 小売業者が新しい店舗に投資しており、市場の公式化が進んでいます。

競争環境

ホームファニチャー市場は非常に細分化されており、地域専門業者とグローバル大手が共存し、単一企業が支配的なシェアを持つことはありません。HNI CorporationによるSteelcaseの買収(22億米ドル)に代表されるように、統合が加速しています。テクノロジーに精通した企業は、MESプラットフォームや協働ロボットを導入し、生産コストを削減し、デザインから市場投入までの時間を短縮しています。D2C(Direct-to-Consumer)企業は、アジャイルなデジタルマーケティングと在庫を持たないドロップシッピングを活用し、スピードと価格透明性で既存の企業に挑戦しています。持続可能性の資格は、EU規制によりリサイクル含有量の義務化が進むにつれて、参入コストとなっています。

サプライチェーンのレジリエンス(多様な調達、複数港湾物流、デュアルサプライヤー戦略)が重要な競争優位性となっています。ブランドは仮想現実ショールームや3Dプランナーを展開し、返品率を削減し、コンバージョン率を高めています。レンタルや「家具サービス」モデルも投資家の支持を得ています。製品イノベーションは、デスクがダイニングテーブルとしても機能するようなハイブリッドなニーズに対応しています。

主要企業

Ikea、La-Z-Boy、Ashley Furniture Industries Inc.、Steinhoff International Holdings N.V.、Herman Miller, Inc. (inc. Knoll)などが挙げられます。

最近の業界動向

* 2025年8月: HNI CorporationがSteelcase Inc.を22億米ドルで買収し、オフィス家具業界で最大級の企業が誕生しました。

* 2025年8月: MasterBrandとAmerican Woodmarkが合併し、キッチン・バスキャビネット業界の主要プレーヤーが統合されました。

* 2025年6月: IKEAは2025会計年度に世界で58の新店舗を開設する計画を発表し、レストランでの価格を最大50%引き下げるなど、オムニチャネル展開へのコミットメントを示しました。

* 2025年5月: インドの小売業者Royaloakは、25店舗の追加と2026会計年度に10億ルピー(1.2億米ドル)の収益目標を掲げ、積極的な成長戦略を明らかにしました。

このレポートは、世界のホームファニチャー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の動向、成長予測、競争環境、および主要な機会について詳細に解説しています。

市場規模と成長予測

世界の家具市場は、2026年に5,293.9億米ドルに達し、パンデミック後の回復を示しました。2031年までには年平均成長率(CAGR)4.09%で成長し、6,468.6億米ドルに達すると予測されています。

市場セグメンテーション

市場は、製品(リビング・ダイニング、ベッドルーム、キッチン、ホームオフィス、バスルーム、アウトドア、その他)、素材(木材、金属、プラスチック・ポリマー、その他)、価格帯(エコノミー、ミッドレンジ、プレミアム)、流通チャネル(ホームセンター、専門店、オンライン、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* パンデミック後のハイブリッドワークの普及によるホームオフィス家具の需要増加。

* 新興市場におけるミレニアル世代およびZ世代の住宅所有率の上昇。

* ティア2/3都市での組織化された小売チェーンの拡大。

* インダストリー4.0製造による大量カスタマイズの実現。

* 持続可能な木材調達へのシフト。

* AI駆動型デザインプラットフォームによるコンセプトから発売までのサイクル短縮。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 海洋運賃の変動による利益率の圧迫。

* 気候変動による供給ショックに起因する木材価格の高騰。

* EUの「修理する権利」や循環型経済に関する義務化によるコンプライアンスコストの増加。

* 家具レンタルサービスの普及による買い替えサイクルの抑制。

最新トレンドとイノベーション

市場の最新トレンドとイノベーションには、AIを活用したデザイン支援、AR視覚化、強化されたロジスティクスによるオンラインチャネルの成長(CAGR 6.38%)、持続可能な調達、循環型経済モデルへの移行、そして都市部の狭い住宅向けコンパクト家具の需要増加が含まれます。

地域別洞察

地域別では、アジア太平洋地域が2031年までに6.66%のCAGRで最も速い成長を牽引すると予測されています。これは、都市化の進展、所得の増加、Eコマースの普及に支えられています。

製品別洞察

製品ライン別では、ハイブリッドワークが購買決定に影響を与え続けるため、ホームオフィス家具が4.10%のCAGRで最も高い成長を示すと見込まれています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析、およびInter IKEA Systems B.V.、Ashley Furniture Industries, Inc.、Herman Miller, Inc.、Okamura Corporationなどを含む主要企業の詳細な企業プロファイルが提供されています。

市場機会と将来展望

将来の展望と市場機会としては、循環型経済と家具レンタルモデルの成長、および都市部のより小さな住宅におけるコンパクト家具の需要増加が挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後のハイブリッドワークがホームオフィス家具の需要を押し上げる

- 4.2.2 新興市場におけるミレニアル世代とZ世代の住宅所有率の増加

- 4.2.3 地方都市(Tier-2/3)における組織化された小売チェーンの拡大

- 4.2.4 インダストリー4.0製造によるマスカスタマイゼーション

- 4.2.5 認証された持続可能な木材調達への移行

- 4.2.6 AI駆動型デザインプラットフォームによるコンセプトから発売までの期間短縮

- 4.3 市場の阻害要因

- 4.3.1 変動する海上運賃が利益を圧迫

- 4.3.2 気候変動による供給ショックに起因する木材価格の高騰

- 4.3.3 EUの「修理する権利」と循環型経済の義務化によるコンプライアンスコストの増加

- 4.3.4 家具レンタルの人気上昇が買い替えサイクルを抑制

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 リビング・ダイニング家具

- 5.1.2 寝室家具

- 5.1.3 キッチン家具

- 5.1.4 ホームオフィス家具

- 5.1.5 バスルーム家具

- 5.1.6 屋外家具

- 5.1.7 その他の家具

- 5.2 素材別

- 5.2.1 木材

- 5.2.2 金属

- 5.2.3 プラスチック・ポリマー

- 5.2.4 その他

- 5.3 価格帯別

- 5.3.1 エコノミー

- 5.3.2 ミッドレンジ

- 5.3.3 プレミアム

- 5.4 流通チャネル別

- 5.4.1 ホームセンター

- 5.4.2 専門家具店(独占ブランド店および未組織部門の地元店を含む)

- 5.4.3 オンライン

- 5.4.4 その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレビショッピング、百貨店などを含む)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Inter IKEA Systems B.V.

- 6.4.2 Ashley Furniture Industries, Inc.

- 6.4.3 Steinhoff International Holdings N.V.

- 6.4.4 La-Z-Boy Incorporated

- 6.4.5 Herman Miller, Inc.

- 6.4.6 Steelcase Inc.

- 6.4.7 Wayfair Inc.

- 6.4.8 Kimball International, Inc.

- 6.4.9 Williams-Sonoma, Inc.

- 6.4.10 Haworth Inc.

- 6.4.11 Okamura Corporation

- 6.4.12 Godrej & Boyce Manufacturing Co. Ltd.

- 6.4.13 HNI Corporation

- 6.4.14 Ethan Allen Interiors Inc.

- 6.4.15 Sauder Woodworking Co.

- 6.4.16 Man Wah Holdings Ltd.

- 6.4.17 Natuzzi S.p.A.

- 6.4.18 Ikea Industry (製造部門)

- 6.4.19 Teknion Corporation

- 6.4.20 IKEA Group Retail (オムニチャネルの視点から)

- 6.4.21 Flexsteel Industries, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用家具とは、私たちが日常生活を送る住空間において、快適性、機能性、そして美観を提供するために用いられる様々な道具や設備を指します。これらは、木材、金属、プラスチック、ガラス、布地など多岐にわたる素材から作られ、それぞれの素材が持つ特性を活かして、私たちの生活を豊かにする役割を担っています。単に物を置いたり、座ったりするだけでなく、空間の雰囲気を作り出し、個人のライフスタイルを表現する重要な要素でもあります。

家庭用家具の種類は非常に多岐にわたります。まず、設置される部屋によって分類できます。リビングルームには、家族が集まりくつろぐためのソファやリビングテーブル、テレビボードなどが配置されます。ダイニングルームには、食事を共にするためのダイニングテーブルと椅子が不可欠です。寝室には、休息と睡眠を司るベッド、衣類を収納するタンスやクローゼット、身だしなみを整えるドレッサーなどが置かれます。書斎やホームオフィスには、作業効率を高めるデスクや書棚が求められます。また、玄関には靴箱、廊下や階段には収納棚など、家中のあらゆる場所にそれぞれの機能を持った家具が存在します。機能面から見ると、座るための椅子やソファ、寝るためのベッド、物を置くためのテーブルや棚、衣類や日用品を整理するための収納家具、作業を行うためのデスクなどがあります。デザインやスタイルにおいても、北欧モダン、クラシック、和風、ミニマリストなど、多様なテイストが存在し、消費者の好みに合わせて選ばれています。

家庭用家具の用途は、私たちの生活の質を向上させることにあります。第一に、快適性の提供です。例えば、座り心地の良いソファや、体にフィットするベッドは、日々の疲れを癒し、心身のリラックスを促します。第二に、機能性の提供です。ダイニングテーブルは食事の場を提供し、デスクは学習や仕事の効率を高めます。収納家具は、散らかりがちな物を整理整頓し、生活空間をすっきりと保つ上で不可欠です。第三に、空間の演出です。家具は単なる道具ではなく、インテリアデザインの一部として、部屋の雰囲気や住む人の個性を表現する役割を果たします。色や素材、デザインの組み合わせによって、温かみのある空間、モダンで洗練された空間など、様々な表情を作り出すことができます。

近年、家庭用家具の分野では、様々な関連技術の進化が見られます。素材開発においては、軽量でありながら高強度な新素材や、環境負荷の低いリサイクル素材、FSC認証を受けた持続可能な木材などが積極的に導入されています。製造技術では、CNC(コンピュータ数値制御)加工機や3Dプリンティング、ロボットによる自動化が進み、複雑な形状の家具や、高品質な製品を効率的に生産できるようになりました。また、IoT(モノのインターネット)技術を組み込んだスマート家具も登場しています。例えば、スマートフォンで照明や温度を調整できるベッド、昇降機能付きのデスク、自動で開閉する収納システムなどが実用化され、生活の利便性を高めています。デザイン・設計の分野では、CAD/CAMシステムによる精密な設計や、VR/AR(仮想現実・拡張現実)技術を用いた家具の配置シミュレーションが可能になり、消費者は購入前に自宅でのイメージを具体的に確認できるようになりました。さらに、人間工学(エルゴノミクス)に基づいた設計は、長時間座っても疲れにくい椅子や、体に負担の少ないベッドなど、健康と快適性を追求した製品開発に貢献しています。組み立ての簡易化も重要な技術トレンドであり、工具不要で簡単に組み立てられる家具が増え、消費者の負担を軽減しています。

家庭用家具の市場背景は、多様な要因によって形成されています。国内市場においては、少子高齢化や核家族化の進行、都市部への人口集中といった社会構造の変化が、家具のサイズや機能に対するニーズに影響を与えています。また、住宅の省スペース化に伴い、多機能家具やコンパクト家具の需要が高まっています。消費者の購買行動においては、インターネットの普及によりEC(電子商取引)市場が急速に拡大し、オンラインでの家具購入が一般的になりました。これにより、国内外の多様なブランドが手軽に比較検討できるようになり、D2C(Direct to Consumer)ブランドの台頭も顕著です。デザイン性や機能性だけでなく、環境意識の高まりから、サステナブルな素材や製造プロセス、リサイクル可能な製品を選ぶ「エシカル消費」の傾向も強まっています。一方で、原材料価格の高騰や物流コストの増加、職人不足といった課題も抱えています。さらに、大量生産・大量消費の裏側にある家具の廃棄問題も、業界全体で取り組むべき重要なテーマとなっています。

今後の家庭用家具の展望としては、いくつかの方向性が考えられます。まず、パーソナライゼーションのさらなる進化です。消費者の多様なライフスタイルや好みに合わせて、素材、色、サイズ、機能などを細かくカスタマイズできるオーダーメイド家具やセミオーダー家具の需要が拡大するでしょう。次に、スマートホームとの融合が加速し、IoT技術を搭載した家具がより高度な機能を持つようになります。AIとの連携により、個人の生活パターンを学習し、最適な環境を自動で提供する家具も登場するかもしれません。サステナビリティへの取り組みは一層強化され、循環型経済を意識した製品開発や、家具の修理、リサイクル、アップサイクルを支援するサービスが充実していくでしょう。所有から利用へと価値観が変化する中で、家具のサブスクリプションサービスやレンタルサービスも普及が進むと予想されます。都市部の居住空間に対応するため、多機能で省スペースな家具の開発は引き続き重要なテーマです。また、健康やウェルネスへの関心の高まりから、エルゴノミクスに基づいた快適な睡眠環境を提供するベッドや、集中力を高めるワークスペース家具など、心身の健康をサポートする家具の需要も高まるでしょう。VR/AR技術を活用した購買体験はさらに進化し、自宅に家具を配置した際のイメージをよりリアルに体験できるようになることで、オンラインでの購買における不安が軽減され、新たな消費体験が創出されることが期待されます。これらの進化を通じて、家庭用家具は私たちの生活をより豊かで快適なものへと導いていくことでしょう。