在宅医療機器市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

在宅医療機器市場レポートは、機能性(治療機器など)、治療分野(呼吸器ケア、糖尿病ケアなど)、接続性(スマートデバイス、従来型デバイス)、流通チャネル(小売医療品店など)、エンドユーザー(慢性疾患在宅ケアなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホーム医療機器市場の概要と将来展望に関する詳細な分析を以下にご報告いたします。

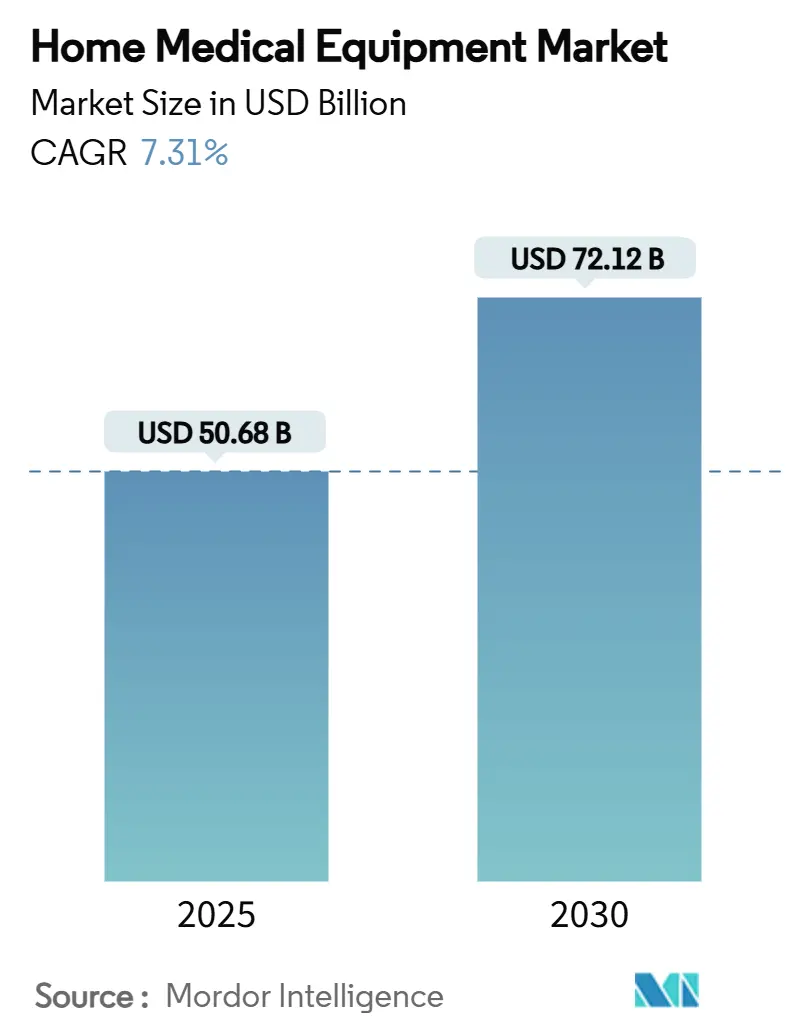

市場概要

ホーム医療機器市場の調査期間は2019年から2030年までです。市場規模は2025年に506.8億米ドルと評価され、2030年には721.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.31%を見込んでいます。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度で、主要なプレイヤーにはRotech Healthcare Inc.、ARKRAY, INC.、Medline Industries, Inc.、Omron Healthcare, Inc.、ResMed Corporationなどが挙げられます。

Mordor Intelligenceの分析によると、この堅調な成長は、医療提供が患者の自宅へと移行していること、コスト抑制の必要性、そしてポータブルで接続された治療ソリューションにおける継続的なイノベーションに起因しています。特に、慢性疾患管理、遠隔モニタリング、長期的な移動をサポートする機器への需要が強く、政策立案者は病院利用を抑制するために償還範囲を拡大しています。メーカーは、進化するグローバルな品質基準に適合し、データ活用サービスを展開し、オムニチャネル流通を拡大することで、競争上の優位性を獲得しています。地域別では、アジア太平洋地域の急速なインフラ整備、北米の有利な支払い制度、欧州の厳格ながら予測可能な規制環境が、ホーム医療機器市場の地理的な機会を形成しています。

主要なレポートのポイント

* 機能性別: 治療機器が2024年に収益の46%を占め、最も大きな割合を占めました。一方、移動補助および患者サポート機器は2030年までに8.9%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米が2024年にホーム医療機器市場シェアの38.4%を占め、アジア太平洋地域は2030年までに10.7%のCAGRで拡大すると予測されています。

* 接続性別: 従来の製品が2024年の市場規模の55%を占めましたが、コネクテッド/スマートデバイスは2025年から2030年の間に10.2%のCAGRで成長すると見込まれています。

* 流通チャネル別: 小売医療品店が2024年の市場規模の40.5%を占めましたが、オンライン小売業者は2025年から2030年にかけて12.8%のCAGRで成長すると予測されています。

* 治療分野別: 糖尿病ケアが2024年のセグメント収益の40%を占め、市場最大の価値源となっています。

* エンドユーザー別: 高齢者およびアシストリビングが2024年に収益シェアの35%を占め、慢性疾患の在宅ケアは2030年までに9.3%のCAGRで拡大すると予測されています。

世界のホーム医療機器市場のトレンドと洞察(成長要因)

* 慢性疾患の負担増加(CAGRへの影響: +2.1%): 糖尿病、COPD、心血管疾患の世界的な有病率の増加は、ホーム医療機器市場における治療の優先順位を再形成しています。連続血糖モニタリングシステムは、治療分野の収益の40%を占め、携帯型酸素濃縮器や在宅透析装置も同様の成長を示しています。医療提供者は、デバイスから生成されたデータを遠隔医療ワークフローに統合し、長期的なケア調整を強化しています。この要因は北米と欧州で中期的に関連性が高いとされています。

* 高齢者人口の増加(CAGRへの影響: +1.8%): 2030年までに米国人口の21%を65歳以上が占めると予測されており、その多くが住み慣れた場所での生活を望んでいます。この人口動態の変化は、車椅子、患者リフト、転倒防止センサー、非侵襲的バイタルサインモニターの需要を大幅に拡大しています。軽量複合フレーム、パワーアシストモーター、レーダーベースの占有検知機能は、介護者の負担を軽減し、ホーム医療機器市場の成長見通しを強化しています。この要因は日本、西欧、北米で長期的に関連性が高いとされています。

* 在宅ケアの選好の高まり(CAGRへの影響: +1.7%): 病院での滞在を避け、自宅の快適な環境で回復や疾患管理を行うことを望む患者が増えています。これは、感染リスクの低減、医療費の削減、および患者の自律性の向上といった利点によるものです。遠隔患者モニタリング(RPM)システム、スマート服薬管理デバイス、ウェアラブルセンサー、ポータブル診断機器などの需要が急増しています。医療提供者は、これらのデバイスから得られるデータを電子カルテシステムに統合し、バーチャルコンサルテーションや在宅医療サービスとの連携を強化しています。この要因は、世界的に中期的に関連性が高いとされています。

* 技術革新と接続性の向上(CAGRへの影響: +1.5%): IoT(モノのインターネット)の進化、5Gネットワークの展開、およびAI(人工知能)の医療応用は、ホーム医療機器の機能と利便性を劇的に向上させています。スマートセンサーは、リアルタイムでバイタルサインを監視し、異常を検知すると自動的にアラートを発します。AIを搭載した診断ツールは、自宅でより正確な初期スクリーニングを可能にし、患者のコンプライアンスを向上させるためのパーソナライズされた介入を提供します。これらの技術は、デバイス間のシームレスなデータ共有を促進し、遠隔医療の有効性を高めています。この要因は、特に先進国市場で長期的に関連性が高いとされています。

* 医療費抑制の圧力(CAGRへの影響: +1.3%): 世界中の政府や保険会社は、増大する医療費の抑制に努めており、病院中心のケアから費用対効果の高い在宅ケアへの移行を奨励しています。ホーム医療機器は、入院期間の短縮、再入院率の低下、および長期的なケアコストの削減に貢献します。例えば、在宅でのリハビリテーション機器や自己管理型治療デバイスは、高額な専門施設での治療の代替手段を提供します。償還政策の改善や在宅医療サービスへの投資増加は、この市場の成長をさらに後押ししています。この要因は、北米、欧州、および一部のアジア太平洋地域で中期的に関連性が高いとされています。

このレポートは、在宅医療機器市場に関する包括的な分析を提供しています。在宅医療機器とは、専門家ではない介護者や家族によって自宅やその他の私的施設で患者ケアを行うために使用されるデバイスを指し、心臓病学や泌尿器科など幅広い医療分野で活用されています。

市場は、機能別(治療機器、患者モニタリング機器、移動補助・患者サポート機器)、流通チャネル別(医療品小売店、オンライン小売業者、病院・診療所薬局など)、エンドユーザー別(慢性疾患在宅ケア、高齢者・介護施設、術後ケアなど)、治療領域別(呼吸器ケア、糖尿病ケア、心血管ケアなど)、接続性別(接続型/スマートデバイス、従来型デバイス)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。特に、世界の主要地域における17カ国の市場規模とトレンドが米ドル建てで分析されています。

市場規模は、2025年に506.8億米ドルと評価されており、2030年には721.2億米ドルに達すると予測されており、今後数年間で堅調な成長が見込まれています。地域別では、アジア太平洋地域がインフラの拡大と中間層の医療費支出の増加を背景に、年間平均成長率(CAGR)10.7%で最も急速な拡大を遂げると予測されています。

市場を牽引する主な要因としては、呼吸器疾患、糖尿病、心血管疾患といった慢性疾患の罹患率増加、移動やモニタリング支援を必要とする高齢者人口の急速な拡大が挙げられます。さらに、医療費抑制を目的とした入院から在宅ケアへのシフト、携帯型および接続型治療機器の技術革新、主要経済圏における在宅治療に対する償還範囲の拡大、耐久性医療機器のEコマースおよびレンタルモデルの普及も市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。在宅用機器に対する厳格な規制と品質コンプライアンス、半導体やセンサーの供給に影響を与えるサプライチェーンの変動、安全性関連のリコールによるエンドユーザーの信頼低下、そして新興市場における高額な初期費用と限定的な保険適用などが課題として挙げられます。

機能別セグメントでは、治療機器が2024年の収益の46%を占め、呼吸器治療機器や透析機器がその主要な牽引役となり、市場で主導的な地位を維持しています。患者モニタリング機器や移動補助・患者サポート機器も重要な役割を担っています。治療領域別では、糖尿病ケアが治療領域全体の収益の40%を占めており、持続血糖モニタリング(CGM)の採用拡大や自動インスリン送達技術の革新により、引き続き成長が見込まれています。

技術面では、IoT対応の接続型デバイスが在宅ケアに大きな変革をもたらしています。これらのデバイスはリアルタイムデータを臨床医に送信し、予防的介入を可能にすることで、接続型製品セグメントは10.2%のCAGRで成長しています。規制面では、2026年2月に発効するFDAの品質管理システム規制が、米国の規則をISO 13485に合わせるものであり、品質プロセスの更新が製造業者に求められます。

競争環境においては、Abbott Laboratories、Medtronic plc、Omron Healthcare Inc.、Koninklijke Philips N.V.など、多数のグローバル企業が市場に参入しており、市場集中度や各社の市場シェアが分析されています。

本レポートは、在宅医療機器市場における未開拓の機会や将来の展望についても深く掘り下げており、市場参加者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加(呼吸器系、糖尿病、心血管系)

- 4.2.2 モビリティ & モニタリングのサポートを必要とする世界の高齢者人口の急速な増加

- 4.2.3 医療費抑制のための入院から在宅医療への移行

- 4.2.4 ポータブルおよびコネクテッド治療機器の技術進歩

- 4.2.5 主要経済圏における在宅治療の償還範囲の拡大

- 4.2.6 耐久性医療機器のEコマース & レンタルモデルの成長

- 4.3 市場の阻害要因

- 4.3.1 家庭用機器に対する厳格な規制 & 品質コンプライアンス

- 4.3.2 半導体 & センサーの供給に影響を与えるサプライチェーンの変動性

- 4.3.3 安全性関連のリコールによるエンドユーザーの信頼低下

- 4.3.4 新興市場における高額な初期費用 & 限られた保険適用範囲

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 機能別

- 5.1.1 治療機器

- 5.1.1.1 呼吸療法機器

- 5.1.1.2 透析機器

- 5.1.1.3 静脈内/輸液ポンプ

- 5.1.1.4 陰圧創傷治療システム

- 5.1.2 患者監視装置

- 5.1.2.1 血糖値モニター

- 5.1.2.2 血圧計

- 5.1.2.3 マルチパラメーター&ウェアラブル

- 5.1.3 移動補助&患者サポート

- 5.1.3.1 車椅子(手動、電動)

- 5.1.3.2 モビリティスクーター

- 5.1.3.3 患者リフト

- 5.1.3.4 医療用家具

- 5.1.3.5 バスルーム安全製品

- 5.2 治療分野別

- 5.2.1 呼吸器ケア

- 5.2.2 糖尿病ケア

- 5.2.3 心血管ケア

- 5.2.4 腎臓ケア

- 5.2.5 創傷&皮膚管理

- 5.2.6 神経リハビリテーション

- 5.3 接続性別

- 5.3.1 コネクテッド/スマートデバイス

- 5.3.2 従来型デバイス

- 5.4 流通チャネル別

- 5.4.1 小売医療品店

- 5.4.2 オンライン小売業者

- 5.4.3 病院&診療所薬局

- 5.4.4 その他のチャネル

- 5.5 エンドユーザー別

- 5.5.1 慢性疾患在宅ケア

- 5.5.2 高齢者&生活支援

- 5.5.3 術後ケア

- 5.5.4 小児在宅ケア

- 5.5.5 緩和ケア&ホスピス

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Medline Industries, Inc.

- 6.3.3 GE Healthcare

- 6.3.4 Medtronic plc

- 6.3.5 ARKRAY Inc.

- 6.3.6 Invacare Corporation

- 6.3.7 Omron Healthcare Inc.

- 6.3.8 ResMed Corporation

- 6.3.9 Smiths Group plc

- 6.3.10 Rotech Healthcare Inc.

- 6.3.11 Home Medical Products Inc.

- 6.3.12 Becton, Dickinson & Co.

- 6.3.13 Stryker Corporation

- 6.3.14 Koninklijke Philips N.V.

- 6.3.15 Cardinal Health Inc.

- 6.3.16 Baxter International Inc.

- 6.3.17 Drive DeVilbiss Healthcare

- 6.3.18 Sunrise Medical LLC

- 6.3.19 Pride Mobility Products

- 6.3.20 Braun Melsungen AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

在宅医療機器とは、患者様がご自身の住み慣れたご自宅で、医師や看護師などの医療従事者の指導のもと、病気の治療や管理、リハビリテーションなどを行うために使用される医療機器の総称でございます。これは、病院での入院治療から、患者様の生活の場である自宅へと医療の場が移行する「在宅医療」の推進において、不可欠な存在となっております。患者様のQOL(生活の質)の向上、医療費の適正化、そして医療機関の負担軽減に大きく貢献するものでございます。

在宅医療機器は多岐にわたりますが、主な種類としては、呼吸器系、モニタリング系、輸液・栄養系、リハビリテーション系、透析系などが挙げられます。呼吸器系では、慢性呼吸不全の患者様が使用する酸素濃縮装置や、睡眠時無呼吸症候群の治療に用いられるCPAP(持続陽圧呼吸療法)装置、さらには重症患者様向けの在宅人工呼吸器、痰の吸引を行う吸引器、薬剤を霧状にして吸入するネブライザーなどがございます。モニタリング系では、日常的に血圧や血糖値を測定する血圧計や血糖測定器、血液中の酸素飽和度を測るパルスオキシメーター、心電図を記録する携帯型心電計、体重計などが普及しており、患者様自身の健康状態の把握や、遠隔での医療従事者による状態確認に役立っております。

輸液・栄養系では、点滴や経管栄養を自宅で行うための輸液ポンプや経管栄養ポンプがあり、栄養管理や薬剤投与を自宅で継続することが可能でございます。リハビリテーション系では、低周波治療器や電気刺激装置、運動機能回復をサポートする簡易的な運動機器などが利用され、自宅での継続的なリハビリテーションを支援いたします。また、在宅血液透析装置や腹膜透析装置といった、高度な透析治療を自宅で行うための機器も存在し、患者様の生活の自由度を高めております。褥瘡予防のためのエアマットや、排泄ケアのための機器なども、広義の在宅医療機器として患者様の快適な生活を支えております。

これらの機器は、慢性疾患の管理、急性期治療後の回復期ケア、終末期医療におけるQOL向上など、幅広い用途で活用されております。例えば、糖尿病患者様は血糖測定器で日々の血糖値を管理し、インスリンポンプで適切な量のインスリンを投与することで、合併症のリスクを低減できます。心不全やCOPD(慢性閉塞性肺疾患)の患者様は、酸素濃縮装置やパルスオキシメーターを用いて、自宅で安定した生活を送ることが可能でございます。在宅医療機器の導入により、患者様は住み慣れた環境で家族と共に過ごすことができ、精神的な安定を得やすくなります。また、医療機関への通院負担や入院期間の短縮にも繋がり、医療費の抑制にも貢献いたします。

在宅医療機器の進化を支えるのは、IoT(モノのインターネット)やICT(情報通信技術)の発展でございます。これらの技術により、機器が測定した生体データがリアルタイムで医療機関に送信され、医師や看護師が患者様の状態を遠隔で把握し、適切なアドバイスや介入を行うことが可能となっております。AI(人工知能)や機械学習の技術も導入され始めており、膨大なデータから患者様の状態変化の兆候を早期に検知したり、個別の治療計画を最適化したりする研究が進められております。また、機器の小型化、軽量化、操作の簡便化も進み、患者様やご家族がより安全かつ容易に扱えるよう工夫されております。バッテリー技術の向上も、機器の携帯性や利便性を高める重要な要素でございます。

在宅医療機器市場の拡大は、複数の社会背景に起因しております。最も大きな要因は、日本をはじめとする多くの国々で進行する高齢化でございます。高齢者の増加に伴い、慢性疾患を持つ患者様が増加し、長期的な医療ケアの必要性が高まっております。また、医療費の増大が社会問題となる中で、入院医療から在宅医療へのシフトは、医療費抑制策の一つとして国策としても推進されております。患者様自身の「住み慣れた場所で療養したい」というニーズの高まりも、在宅医療機器の普及を後押ししております。さらに、医療技術の進歩により、以前は病院でしか行えなかった高度な医療処置が、安全に自宅で行えるようになったことも大きな要因でございます。

今後の在宅医療機器は、さらなる技術革新と社会の変化に対応し、より高度でパーソナライズされた医療の実現に貢献していくと期待されております。遠隔医療(テレメディシン)との連携は一層強化され、ウェアラブルデバイスやスマートホーム技術との融合により、患者様の生活全体を包括的に見守るシステムが構築されるでしょう。AIによるデータ解析は、病状の悪化予測や予防医療の精度を高め、患者様一人ひとりに最適なケアプランを提案する基盤となります。また、ロボット技術の導入により、服薬支援やリハビリテーションの補助など、より多様なサポートが可能になるかもしれません。データセキュリティとプライバシー保護の強化も、今後の重要な課題であり、安心して利用できる環境整備が求められます。在宅医療機器は、患者様が尊厳を保ちながら、質の高い生活を送るための重要なツールとして、その役割を拡大していくことでしょう。