病院用品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

病院用品市場レポートは、製品(患者検査機器、手術室設備、移動補助具および輸送機器など)、エンドユーザー(公立病院、民間・チェーン病院など)、滅菌性(滅菌済み用品、非滅菌用品)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

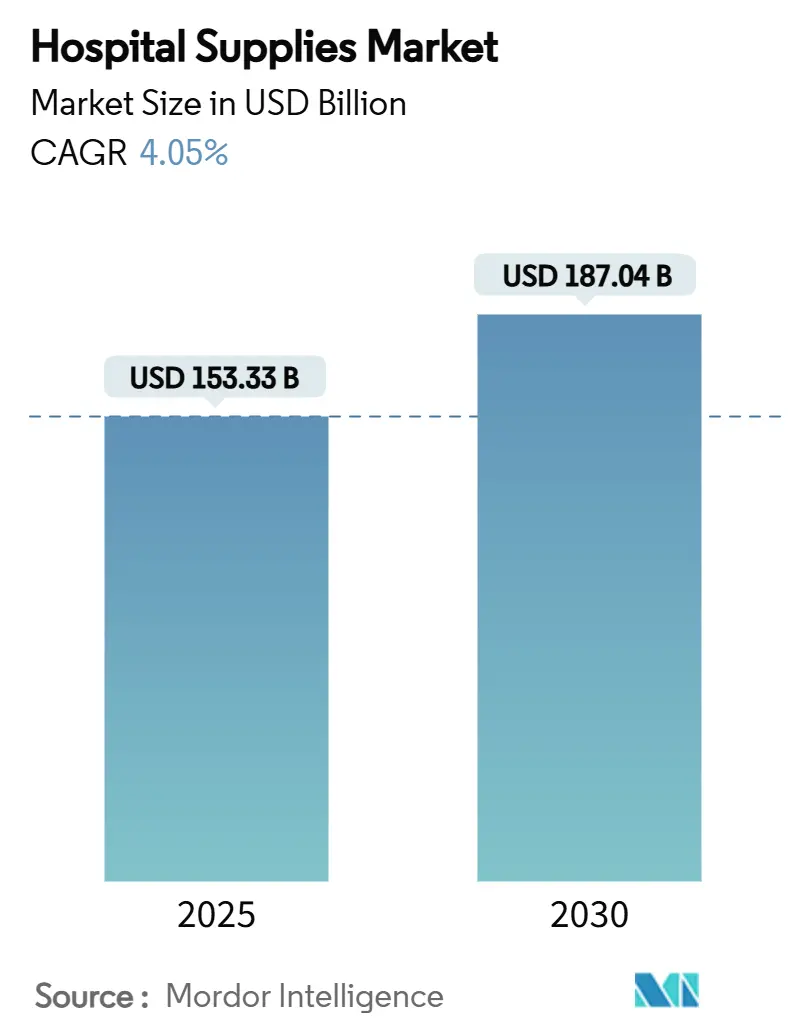

病院用品市場は、2025年に1,533億3,000万米ドルと推定され、2030年までに1,870億4,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.05%で成長すると予測されています。この成長は、感染管理への投資、テクノロジーを活用した在庫システム、発展途上地域からの需要加速によって支えられています。使い捨て製品、滅菌処理装置、デジタルサプライチェーンソリューションが調達決定の中心であり続ける一方、持続可能性の義務付けが製品選択に影響を与え始めています。アジア太平洋地域の急速なインフラ整備と、先進国におけるパンデミック後の手術の滞留が、世界の競争力学を再構築しています。病院が臨床性能、コスト管理、規制遵守をより厳しい予算サイクルの中で調整しようとする中、物理的な商品と分析主導の効率化ツールを組み合わせたサプライヤーがシェアを獲得しています。

主要なレポートのポイント:

* 製品カテゴリー別: 2024年には使い捨て病院用品が市場シェアの47.21%を占め、滅菌・消毒機器は2030年までにCAGR 10.63%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の68.36%を占め、外来手術センターは2025年から2030年の間にCAGR 6.52%で成長すると予測されています。

* 滅菌状態別: 2024年には滅菌済み用品が市場規模の72.48%を占め、2030年までにCAGR 6.27%で拡大しています。

* 地域別: 2024年には北米が34.34%のシェアを維持し、アジア太平洋地域がCAGR 8.29%で最も急速に成長する地域となっています。

世界の病院用品市場の動向と洞察:

市場の推進要因:

* 感染症および慢性疾患の発生率増加(CAGRへの影響:+1.2%): 糖尿病、心血管疾患、呼吸器疾患の症例増加により、病院は創傷ケア用品、モニタリングキット、換気回路の継続的な供給を確保するため、在庫計画の見直しを迫られています。この患者中心のアプローチは、多用途の滅菌済み用品への資本配分を促し、成熟市場と新興市場の両方で病院用品市場を前進させています。

* 院内感染に対する一般市民の意識向上(CAGRへの影響:+0.8%): 消費者は感染管理性能に基づいて施設を選択する傾向が強まっています。各HAIは治療費に28,400~33,800米ドルを追加し、管理者は高接触表面に抗菌材料を採用し、コンプライアンス指標を公表するよう促されています。これにより、使い捨てドレープ、バリアガウン、自己消毒デバイスケーシングへの投資が促進されています。

* 発展途上国における病院用品の高い需要(CAGRへの影響:+1.5%): アジア太平洋地域の中間層の拡大は、ヘルスケア施設の建設を加速させ、ベッド、手術用パック、診断用使い捨て用品の大量購入を促進しています。国際金融公社(IFC)の3億米ドルのアフリカ医療機器ファシリティのような革新的な資金調達プログラムは、小規模プロバイダーが従来の制約を回避し、最新の在庫プラットフォームを導入することを可能にしています。

* 院内感染に対する罰則が滅菌機器への投資を促進(CAGRへの影響:+0.9%): 病院獲得状態削減プログラム(HACRP)は、米国の病院の最低評価四分位に対してメディケアの支払いを最大1%削減しました。2025年までに、罰則を受けた施設の98.1%がスコアを改善し、低温滅菌器や追跡・追跡オートクレーブへの設備投資が35%増加しました。

* 先進国におけるパンデミック後の手術量の急増(CAGRへの影響:+0.6%): パンデミックにより延期された手術の再開は、病院用品の需要を短期的に押し上げています。

* 政府のイニシアチブとヘルスケア支出(CAGRへの影響:+0.5%): 各国の政府によるヘルスケア分野への投資増加や、医療インフラ整備の推進も市場成長を後押ししています。

市場の抑制要因:

* 厳格な規制枠組み(CAGRへの影響:-0.7%): 酸化エチレン排出量を抑制する取り組みは、年間約200億個の医療機器の滅菌経路を脅かしています。FDAは、滅菌プラントの突然の閉鎖がケアの継続性を妨げる可能性があると警告しており、環境政策が病院用品市場のロジスティクスに波及する様子を示しています。

* 在宅ケアサービスの台頭(CAGRへの影響:-0.5%): 慢性疾患ケアの提供が在宅へと移行することで、入院日数が減少し、購買チャネルが変化しています。メディケアは承認された在宅病院モデルを償還しており、3Mヘルスケア、メドトロニック、メドラインなどのメーカーは、小型輸液ポンプ、センサーパッチ、郵送可能なパッケージを開発しています。

* 高度な機器の高コスト(CAGRへの影響:-0.4%): 特に欧州や先進アジア太平洋地域では、高度な医療機器の導入コストが高く、市場の成長を抑制する要因となっています。

* サプライチェーンの混乱(CAGRへの影響:-0.2%): 北米や欧州では、サプライチェーンの混乱が病院用品の供給に影響を与え、市場の安定性を阻害する可能性があります。

セグメント分析:

* 製品別:感染管理技術がアップグレードサイクルを加速

使い捨て用品は2024年に病院用品市場シェアの47.21%を維持し、交差汚染対策におけるその役割を強調しています。しかし、持続可能性政策は選択的再処理やリサイクル可能なポリマーのパイロットプロジェクトを促し、ベンダーにライフサイクル排出量の開示を求めています。滅菌・消毒機器は中規模セグメントであるものの、2030年までにCAGR 10.63%で最も急速に成長しています。患者検査機器や手術室設備は、センサーアレイやIoTゲートウェイを統合しており、スマート聴診器、コンピューター支援ナビゲーション、AI駆動型術中画像診断がプレミアム価格帯を牽引しています。移動補助具・搬送機器は、高齢化社会の需要に応える形で成長しています。

* エンドユーザー別:外来センターが病院の優位性に挑戦

病院は依然として2024年の需要の68.36%を占め、大量購入割引やカスタマイズされた委託在庫につながる規模の経済性を有しています。しかし、外来手術センター(ASC)は2030年までにCAGR 6.52%を記録する見込みで、選択的整形外科、眼科、心臓病の症例の拡大するシェアを吸収しています。メーカーは、小規模施設での迅速な部屋の回転に最適化されたコンパクトなオートクレーブ、薄型器具台、事前設定されたメイヨスタンドを提供しています。

* 滅菌状態別:確実な清潔さへのプレミアム

滅菌済み用品は2024年の収益の72.48%を占めました。この優位性は、予防可能な汚染事故に対して施設に罰則を科す感染罰則プログラムに関連しています。滅菌済み製品の市場規模の優位性は、2030年までのCAGR 6.27%の成長によって増幅されています。非滅菌済み用品は、低リスクの手順やプライマリケアにおいて不可欠な役割を維持しています。

地域別分析:

* 北米: 2024年に世界の収益の34.34%を確保しました。高度なインフラと厳格な感染管理義務が特徴です。RFID対応スマートキャビネットやAI支援型需要計画システムの導入が、分析豊富な価値提案を持つサプライヤーに機会をもたらしています。

* アジア太平洋: CAGR 8.29%で最も強力な成長を遂げており、中国、インド、東南アジアにおけるヘルスケア能力の拡大が牽引しています。政府による現地生産へのインセンティブも、部品調達を最終市場に近づけています。

* 欧州: 技術志向の姿勢を維持しており、持続可能性の義務付けにより、サプライヤーはカーボンフットプリントを検証し、リサイクルポリマーを統合するよう奨励されています。ドイツが量でリードし、スイスのハイテクニッチがセグメントの革新を推進しています。

* 中東・アフリカ: 顕著な相違が見られます。湾岸協力会議(GCC)諸国は、最先端の滅菌スイートと自動在庫システムを必要とする旗艦病院に投資しています。一方、国際金融公社(IFC)のアフリカ医療機器ファシリティは、小規模プロバイダーに資金を提供し、東アフリカと西アフリカ全体で不可欠なデバイスに対する分散型需要を生み出しています。

競争環境:

病院用品市場は細分化されており、主要企業は統合、革新、地域製造を活用して、価格圧力の中で利益を維持しています。ジョンソン・エンド・ジョンソンやメドトロニックは、使い捨て用品にセンサーを組み込み、クラウドポータルを通じて利用データを収集することで、デジタルエコシステムを拡大しています。ベクトン・ディッキンソン・アンド・カンパニーの2025年のバイオサイエンス・診断ソリューション部門のスピンオフは、感染予防支出の優先順位と密接に連携する中核的な医療外科ラインへの集中を明確に示しています。住友商事は、ActivStyleを買収し、Vast Medical Holdingsへの出資比率を引き上げることで、米国の在宅ケアチャネルでの存在感を深めました。ヘンリー・シャインは2024年後半にAcentusを買収し、直接患者に届けられるグルコースセンサーやその他の医療用品のポートフォリオを統合する戦略的論理を強調しています。小規模企業は、抗菌コーティング、低温プラズマ滅菌器、AI支援型資産追跡などの分野で独自の地位を確立し、しばしば大手流通業者と提携してグローバルなリーチを拡大しています。

病院用品業界の主要企業:

* ボストン・サイエンティフィック・コーポレーション

* カーディナル・ヘルス・インク

* B.ブラウン・メルズンゲンAG

* 3M

* メドトロニック

最近の業界動向:

* 2025年5月: 住友商事グループ(米国子会社である住友商事アメリカを通じて)は、慢性疾患患者向けの在宅医療用品の大手プロバイダーであるActivStyle, LLCを買収しました。これは、2025年4月に住友商事が糖尿病患者向けの在宅医療機器、用品、サービスの大手サプライヤーであるQuestの親会社であるVast Medical Holdingsへの出資比率を引き上げた動きに続くものです。

* 2024年12月: フロリダ州に複数の拠点を置く大手医療用品プロバイダーであるGilgal Medical Suppliesは、事業モデルの大きな転換を発表しました。同社は直ちに医療用品の保険適用を停止します。この戦略的変更は、保険償還プロセスの継続的な課題とシステム上の非効率性によって引き起こされたもので、これらが事業の持続可能性にますます影響を与えていました。

* 2024年11月: ヘンリー・シャイン社は、グルコースセンサーやその他の医療用品を患者の自宅に直接配送する専門プロバイダーであるAcentusの買収契約を発表しました。この買収は、慢性疾患管理と在宅ケアソリューションへの需要の高まりに対応し、ヘンリー・シャイン社の在宅医療用品事業拡大への継続的な戦略的焦点を強調するものです。

このレポートは、世界の病院用品市場に関する包括的な分析を提供しています。病院用品とは、患者と医療専門家の両方にサービスを提供し、病院インフラを強化し、病院間のネットワークと輸送を改善するあらゆる医療用製品を指します。具体的には、患者検査機器、手術室設備、移動補助具、滅菌・消毒機器、使い捨て病院用品などが含まれます。本レポートでは、市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、市場の成長を促進・阻害する要因、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の見通しについて深く掘り下げています。

病院用品市場は、2025年には1,533.3億米ドルに達すると推定されており、2030年までには1,870.4億米ドルに成長すると予測されています。この堅調な成長は、いくつかの重要な市場牽引要因によって支えられています。具体的には、感染症や慢性疾患の発生率が世界的に増加していること、病院内で発生する感染症(HAI)に対する一般市民の意識が高まり、その予防策への投資が促されていること、そして特に発展途上国における医療インフラの拡充に伴う病院用品への高い需要が挙げられます。さらに、院内感染に対する罰則が強化され、医療機関が滅菌装置への投資を加速させていること、パンデミック後に先進国で手術件数が急増していること、各国政府による医療イニシアチブや医療費の増加も市場拡大に大きく寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、医療機器に対する厳格な規制枠組みが新規参入や製品開発の障壁となっていること、在宅医療サービスの台頭により病院外でのケアが増加していること、高度な医療機器の導入・維持にかかる高コスト、そしてグローバルなサプライチェーンの混乱が挙げられます。

市場は製品、エンドユーザー、滅菌状態、地域別に詳細にセグメント化されています。製品別では、患者検査機器、手術室設備、移動補助具・輸送機器、滅菌・消毒機器、使い捨て病院用品、注射器・針、スマートRFID対応消耗品、その他の製品といった多岐にわたるカテゴリーが含まれます。中でも、滅菌・消毒機器は、感染管理への投資強化を背景に、年平均成長率(CAGR)10.63%で最も急速に成長しているセグメントとして注目されています。

エンドユーザー別では、公立病院、私立・チェーン病院、外来手術センター(ASC)、専門クリニック・外傷センターが主要なセグメントです。外来手術センターは年平均成長率6.52%で成長すると予測されており、従来の病院とは異なる、より小型で高スループットのキットに対する新たな需要を生み出しています。滅菌状態別では、滅菌済み用品と非滅菌済み用品に分けられます。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が主要な市場地域として分析されており、世界の主要地域における17カ国の市場規模とトレンドが推定されています。

市場の機会と将来の展望としては、持続可能性への関心の高まりが挙げられます。病院は、リサイクル可能性や二酸化炭素排出量といった環境負荷に基づいて使い捨て用品を評価する傾向を強めており、これによりライフサイクル指標が検証されたエコデザイン製品に新たな市場機会が生まれています。また、技術革新も重要な役割を果たしており、RFID対応キャビネットやAIを活用した分析システムは、電子カルテと統合されることで、在庫レベルの最適化、医療廃棄物の削減、コンプライアンス報告の強化に貢献しています。このような技術を積極的に取り入れるサプライヤーは、競争上の優位性を獲得すると考えられます。

競争環境では、市場集中度と市場シェア分析が実施され、3M、B. Braun Melsungen AG、Baxter International Inc.、Becton, Dickinson and Company、Cardinal Health Inc.、Medtronic、Johnson & Johnson、Thermo Fisher Scientific Inc.、STERIS plc、Getinge AB、Terumo Corporation、Ecolab Inc.、Nipro Corporationなど、グローバルな主要企業が詳細にプロファイルされています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 感染症および慢性疾患の発生率の増加

- 4.2.2 院内感染に対する一般市民の意識の高まり

- 4.2.3 発展途上国における病院用品の高い需要

- 4.2.4 院内感染に対する罰則が滅菌装置への投資を促進

- 4.2.5 先進国におけるパンデミック後の手術件数の急増

- 4.2.6 政府の取り組みと医療費

-

4.3 市場抑制要因

- 4.3.1 厳格な規制枠組み

- 4.3.2 在宅医療サービスの台頭

- 4.3.3 高度な機器の高コスト

- 4.3.4 サプライチェーンの混乱

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (米ドル価値)

-

5.1 製品別

- 5.1.1 患者検査機器

- 5.1.2 手術室設備

- 5.1.3 移動補助具&搬送機器

- 5.1.4 滅菌・消毒装置

- 5.1.5 使い捨て病院用品

- 5.1.6 注射器&針

- 5.1.7 スマートRFID対応消耗品

- 5.1.8 その他の製品

-

5.2 エンドユーザー別

- 5.2.1 公立病院

- 5.2.2 私立&チェーン病院

- 5.2.3 外来手術センター

- 5.2.4 専門クリニック&外傷センター

-

5.3 滅菌性別

- 5.3.1 滅菌済み用品

- 5.3.2 非滅菌用品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 B. Braun Melsungen AG

- 6.3.3 Baxter International Inc.

- 6.3.4 Becton, Dickinson and Company

- 6.3.5 Boston Scientific Corporation

- 6.3.6 Cardinal Health Inc.

- 6.3.7 Medtronic

- 6.3.8 GE HealthCare Technologies Inc.

- 6.3.9 Johnson & Johnson

- 6.3.10 Thermo Fisher Scientific Inc.

- 6.3.11 Danaher Corporation

- 6.3.12 Eurofins Scientific

- 6.3.13 STERIS plc

- 6.3.14 Getinge AB

- 6.3.15 Smith+Nephew Plc

- 6.3.16 Stryker Corporation

- 6.3.17 Terumo Corporation

- 6.3.18 Ecolab Inc.

- 6.3.19 HARTMANN Group

- 6.3.20 Nipro Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

病院用品とは、医療機関において患者様の診断、治療、ケア、そして医療従事者の安全確保や衛生管理のために使用される、非常に広範な製品群を指します。これらは、医療現場の円滑な運営に不可欠であり、患者様の生命と健康を守る上で極めて重要な役割を担っています。単なる消耗品に留まらず、医療機器、設備、さらには情報システムと連携する製品まで多岐にわたります。その目的は、医療の質と安全性を高め、効率的な医療提供を支援することにあります。

病院用品は、その機能と用途に応じて多種多様な種類に分類されます。まず、最も身近なものとして「消耗品」が挙げられます。これには、ガーゼ、包帯、絆創膏、綿棒といった衛生材料、注射器、針、点滴セットなどの注射・採血関連用品、手術用ドレープや縫合糸といった手術関連用品、検査キットや試薬、検体容器などの検査関連用品が含まれます。また、マスク、手袋、ガウン、キャップといった個人防護具(PPE)も、感染予防の観点から非常に重要な消耗品です。その他、患者様の日常ケアに用いられるおむつ、シーツ、清掃用品などもこのカテゴリーに含まれます。次に、「医療機器・器具」としては、血圧計、体温計、聴診器などの基本的な診断器具から、輸液ポンプ、吸引器、簡易型人工呼吸器といった治療補助機器、さらには鉗子やハサミなどの手術器具、病室で使用されるベッド、マットレス、車椅子、ストレッチャーなどが挙げられます。これらは、患者様の状態を正確に把握し、適切な医療を提供するために不可欠なものです。さらに、「設備・備品」として、診察台、処置台、医療カート、薬品棚といった家具類や、電子カルテ端末、バーコードリーダーなどのIT関連機器、AEDや転倒防止マットといった安全対策用品も病院用品の一部を構成しています。これらの用品は、医療現場のあらゆる場面で活用され、医療の質と効率性を支えています。

これらの病院用品は、医療現場において多岐にわたる用途で活用されています。最も基本的な用途は、患者様の「診断と治療」です。正確な診断を下すための検査用品や診断機器、そして適切な治療を行うための手術器具や薬剤投与器具などがこれに該当します。また、患者様の「日常ケア」においても、身体を清潔に保つための衛生用品、快適な療養環境を提供する寝具類、移動を補助する車椅子などが不可欠です。さらに、病院用品の重要な役割の一つに「感染予防と衛生管理」があります。マスク、手袋、ガウンなどの個人防護具は、医療従事者と患者様双方を感染リスクから守り、消毒液や滅菌器は医療環境全体の衛生状態を維持するために用いられます。加えて、「医療従事者の安全確保」も重要な用途です。針刺し事故防止機能付きの注射器や、腰への負担を軽減する移乗補助具などは、医療従事者が安全かつ効率的に業務を遂行するために貢献します。これらの用品は、医療の質を高め、患者様の安全と快適性を確保し、医療従事者の負担を軽減するという、複合的な目的のために使用されています。

病院用品の進化は、様々な「関連技術」の発展と密接に結びついています。例えば、素材科学の進歩は、生体適合性に優れ、抗菌性や吸収性、耐久性を高めた高機能な衛生材料や医療機器の開発を可能にしました。軽量化された素材は、患者様の負担軽減や医療従事者の作業効率向上に寄与しています。また、IoT(モノのインターネット)やAI(人工知能)技術の導入は、スマートベッドによる患者様の状態モニタリング、ウェアラブルデバイスによるバイタルサインの継続的な記録、AIを活用した診断支援、さらには在庫管理の最適化など、病院用品の機能性を飛躍的に向上させています。ロボット技術は、薬剤や検体の搬送、清掃作業の自動化に貢献し、医療従事者がより専門的な業務に集中できる環境を創出しています。滅菌・消毒技術も進化を遂げ、より確実で効率的な滅菌プロセスや、UV-C除菌、プラズマ滅菌といった新しい技術が導入されています。さらに、3Dプリンティング技術は、患者様一人ひとりの身体に合わせたカスタムメイドの医療器具や、手術シミュレーション用のモデル作成に活用され始めています。これらの技術革新は、病院用品の性能向上だけでなく、医療提供の質と安全性の向上にも大きく貢献しています。

病院用品の「市場背景」は、世界的な医療需要の増加と技術革新によって、非常にダイナミックな動きを見せています。世界的に高齢化が進展し、慢性疾患の患者数が増加していることに加え、新興国における医療インフラの整備が進むことで、病院用品の市場規模は拡大の一途を辿っています。特に、新型コロナウイルス感染症のパンデミックを経験したことで、感染症対策としての個人防護具や検査キット、人工呼吸器などの需要が一時的に急増し、サプライチェーンの重要性が改めて認識されました。一方で、医療費抑制の圧力は常に存在し、病院側はコストパフォーマンスに優れた製品を求める傾向にあります。また、製品の品質や安全性に関する規制は年々厳格化されており、メーカーには高い品質管理体制が求められます。環境問題への意識の高まりも市場に影響を与えており、使い捨てプラスチックの使用量削減や、リサイクル可能な素材、生分解性素材を用いた製品開発が喫緊の課題となっています。主要な市場プレイヤーは、国内外の大手医療機器メーカーや専門商社、そして特定のニッチ分野で強みを持つ中小企業がひしめき合っており、競争が激化しています。サプライチェーンの安定性確保や、地政学的リスクへの対応も、現代の市場における重要な課題となっています。

病院用品の「将来展望」は、医療のパラダイムシフトと技術革新によって、さらなる進化が期待されています。まず、「個別化医療」の進展に伴い、患者様一人ひとりの状態やニーズに合わせたカスタマイズされた用品の需要が高まるでしょう。3Dプリンティング技術のさらなる応用がその一翼を担うと考えられます。次に、「予防医療」へのシフトが加速する中で、疾患の早期発見や予防に資するウェアラブルデバイスや、自宅で簡単に健康状態をモニタリングできる用品の重要性が増すでしょう。また、IoT、AI、ロボット技術の融合による「スマート化・デジタル化」は、病院用品の機能性を一層高め、医療現場の効率化と安全性向上に貢献します。例えば、自動で薬剤を補充するシステムや、患者様の異常を早期に検知して通知するスマートセンサーなどが普及する可能性があります。環境問題への対応として、「環境配慮型製品」の開発は不可避であり、リサイクル可能な素材、生分解性素材、あるいは再利用可能な製品の普及が進むでしょう。さらに、高齢化社会における「在宅医療・地域包括ケア」の推進に伴い、病院外での使用を想定した小型、軽量、操作が容易な病院用品の需要が拡大すると考えられます。感染症対策は今後も医療現場の重要なテーマであり、より高度な感染防御用品や、非接触型の医療機器の開発が継続されるでしょう。サプライチェーンの強靭化も引き続き重要な課題であり、国内生産回帰や複数ベンダー戦略の採用など、安定供給に向けた取り組みが強化される見込みです。これらの動向は、病院用品が単なる消耗品や器具に留まらず、医療システム全体の最適化と患者様のQOL向上に貢献する、戦略的な要素へと変貌していくことを示唆しています。