HRプロフェッショナルサービス市場 規模・シェア分析-成長動向と予測 (2025-2030年)

HRプロフェッショナルサービス市場レポートは、プロバイダータイプ(コンサルティング会社、SaaS企業)、機能タイプ(採用と人材獲得、福利厚生と請求管理、労働力計画と分析、その他)、エンドユーザー産業(BFSI、ヘルスケア、その他)、および地域(北米、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HRプロフェッショナルサービス市場の成長レポート2030

市場概要

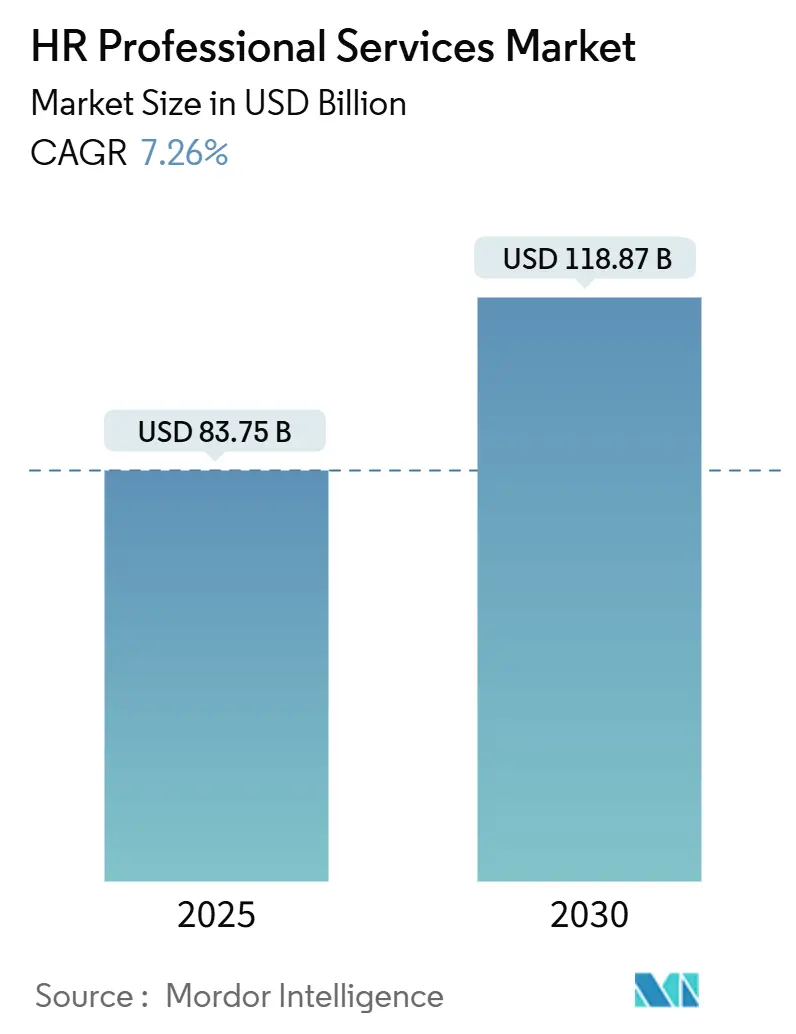

HRプロフェッショナルサービス市場は、2025年には837.5億米ドル、2030年には1,188.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%です。この成長は、多国間コンプライアンスに対する企業の堅調な需要、レガシーHRスイートの急速なクラウド移行、および成果ベースの契約の採用によって支えられています。特に北米、ヨーロッパ、そして急速に拡大するアジア太平洋地域の顧客ベースにおいて、二桁成長のプロジェクトが継続しています。

生成AIは試験段階から大規模展開へと移行し、採用期間を30%短縮し、候補者の質を向上させています。これにより、専門プロバイダーのサービス料収入の可能性が高まっています。中堅企業は従来の外部委託から、分析機能と自動化されたワークフローを組み込んだモジュール式のSaaS(Software-as-a-Service)サブスクリプションへと移行しており、ベンダー選定サイクルが短縮され、プラットフォーム中心のサプライヤーにとっての対象市場が拡大しています。

為替調整後のコスト裁定は依然として重要ですが、特に規制変更の速度が年間12件を超える新興市場では、超地域密着型のコンプライアンス専門知識がますます補完的な役割を果たしています。一方で、サイバー保険料の上昇とデータ主権規制は、サービス提供マージンに圧力をかけており、プロバイダーはプライバシー・バイ・デザインのアーキテクチャと分散型データセンターへの投資を促されています。市場の競争は細分化されており、価格は規律を保ちつつも、予測的な労働力インサイトを収益化するAIネイティブソリューションを提供するニッチな新規参入企業にとって肥沃な土壌となっています。

主要なレポートのポイント

* プロバイダータイプ別: コンサルティング&アドバイザリーサービスが2024年にHRプロフェッショナルサービス市場規模の38.24%を占め、SaaS企業は2030年までに15.28%のCAGRで拡大すると予測されています。

* 機能タイプ別: 採用&人材獲得が2024年に27.33%のシェアを占め、労働力計画&分析は2030年までに12.27%のCAGRで成長しています。

* エンドユーザー産業別: IT&通信が2024年に22.28%のシェアを占め、ヘルスケアは2030年までに11.28%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に40.29%のシェアを占め、アジア太平洋地域は2030年までに10.28%のCAGRで成長する見込みです。

グローバルHRプロフェッショナルサービス市場のトレンドとインサイト(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 生成AIを活用した採用自動化(CAGRへの影響: +1.8%):

生成AIは、履歴書解析、初期スクリーニング、予測適合度スコアリングを自動化することで、人材獲得の経済性を再定義しています。これにより、平均採用サイクルが約3分の1に短縮されます。早期導入企業は、独自のLLM(大規模言語モデル)プロンプトを応募者追跡システムに組み込み、統合されたIPを所有するサービスプロバイダーに有利なプラットフォーム依存性を生み出しています。AIソーシングと人間による面接コーチングを組み合わせるベンダーは、初年度定着率の顕著な改善を報告しており、これは成果ベースの料金体系に組み込まれています。北米の規制当局はアルゴリズムバイアスに関する予備的なガイドラインを発表し、プロバイダーに透明性のあるモデル監査証跡を組み込むよう促しています。SaaSファーストの採用エンジンは、組み込みのガバナンスがクライアントのコンプライアンスリスクを低減するため、価格プレミアムを享受しています。競争上の差別化は、ドメイン固有のトレーニングデータへと移行しており、ヘルスケア、銀行、公共部門の事例が初期の成功例として挙げられます。これらのエンジンが成熟するにつれて、中堅市場のバイヤーは従来のRPO(採用プロセスアウトソーシング)入札を回避し、直接プラットフォームサブスクリプションを加速させることで、HRプロフェッショナルサービス市場の対象プールを拡大しています。

2. データ駆動型給与エラー予測ツール(CAGRへの影響: +1.2%):

グローバルな給与ワークフローに組み込まれた機械学習モデルは、資金が支払われる前に重複記録や不規則な税コード適用などの異常を検出し、過去に1エラーあたり平均291米ドルかかっていた修正コストを削減しています。予測精度は取引量とともに向上するため、小規模プロバイダーは不利になり、大規模な給与アグリゲーターによる統合への関心を高めています。CFOはエラー回避機能をコンプライアンス保険と見なし、バッチ処理契約と比較して20-25%のサービス料引き上げを正当化しています。統合APIは監査ログを直接ERPシステムに供給し、手動での調整なしにSOX 404の証拠要件を満たします。ベンダーは給与分析ダッシュボードをバンドルし、運用データを戦略的な労働力コストインテリジェンスに変えています。国ごとの税制改革の複雑さは、クライアントに契約期間の延長を促し、プロバイダーを完全な規制サイクルに固定します。これらのダイナミクスは、HRプロフェッショナルサービス市場における長期的なマージンを支える、安定した経常収益源を強化しています。

3. 超地域密着型コンプライアンス専門知識の需要(CAGRへの影響: +1.5%):

新興経済圏における労働法の多様化は、グローバル企業が監視すべき法的組み合わせを増やし、現地法に精通した現場アドバイザリーチームへの需要を促進しています。多国籍企業は、政府が労働者データ居住規則を導入し、ギグ契約を再分類するにつれて、動く標的に直面しており、サービス料の300%を超える不遵守ペナルティが頻繁に発生しています。東南アジアやサハラ以南アフリカなどの地域で認定された専門家を確保するプロバイダーは、新規製造プロジェクトや共有サービスハブに牽引され、年間40-50%の収益増を記録しています。これらの現地の資格は、純粋な仮想競合他社に対する防御可能な競争上の優位性を生み出します。クライアントは、自動化されたポリシー更新をHR情報システムに供給するリアルタイムの法規制監視を重視し、プロバイダーとクライアントのIT統合を強化しています。データローカライゼーションの制約は、サービスパートナーに国内のクラウドインスタンスを立ち上げるよう促しており、設備投資は増加するものの、プレミアムなローカライゼーション料金を可能にしています。時間の経過とともに、これらの専門家によって構築された地域横断的な知識ネットワークは、より広範なプラットフォーム標準化を促進し、HRプロフェッショナルサービス市場全体の洗練度を高めるでしょう。

4. HR分析のERPスタックへの統合(CAGRへの影響: +1.1%):

エンタープライズグレードのERPベンダーは、離職予測、コンプライアンスダッシュボード、スキルギャップヒートマップを、財務からサプライチェーンまで統合されたコックピットビュー内に表示する労働力分析機能を組み込んでいます。データクリーンアップとロールベースのアクセス制御に関する実装の複雑さは、数百万ドル規模のプロフェッショナルサービス契約の基盤となります。プロバイダーは、分析出力を規制当局への提出書類や役員レベルの人材開示にマッピングするブループリンティングワークショップを提供することで差別化を図り、テクノロジー導入をガバナンスの実現手段に変えています。導入後、分析モジュールはリアルタイムの労働コスト差異を明らかにし、予算編成プロセスにフィードバックすることで、報酬コンサルティングのクロスセル機会を促進します。現在、変更管理ストリームは、企業が予測ダッシュボードを解釈するためにラインマネージャーを再訓練するにつれて、範囲と収益の両方で技術統合に匹敵するようになっています。サービスパートナーは継続的な改善スプリントを組み込み、単発のプロジェクトを年間最適化リテイナーへと転換しています。これらの要因は、HRプロフェッショナルサービス市場の収益性を高め、C-suiteのデジタルトランスフォーメーションロードマップにおけるその関連性を確固たるものにしています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. データプライバシーおよび居住規制(CAGRへの影響: -0.9%):

GDPRや中国のPIPLなどの厳格化するグローバルプライバシー法は、プロバイダーにインフラストラクチャを管轄区域ごとに分割することを義務付けており、運用コストを15-20%増加させ、規模のメリットを希薄化させています。継続的な規制の変動は、定期的なシステム再設計を余儀なくさせ、監査サイクルは現在、クライアント契約全体で標準的な慣行となっています。国境を越えたデータ転送の制限は、国内での暗号化キー管理を強制し、技術アーキテクトのスキル要件を高めています。プロバイダーは、ランサムウェアリスクに対応して2024年以降8-12%上昇したサイバー保険料を吸収しています。クライアントはベンダーのセキュリティ認証を厳しく精査し、ISO 27001条項をマスターサービス契約に組み込んでいます。エンドツーエンドのコンプライアンスを実証できない場合、企業RFPのショートリストから除外され、収益パイプラインが制限される可能性があります。これらの圧力は累積的に、HRプロフェッショナルサービス市場における短期的なマージン拡大を抑制しています。

2. 多国籍給与人材の不足(CAGRへの影響: -0.7%):

60カ国以上の重複する税法と労働法をナビゲートできる認定給与専門家のプールが縮小しているため、サービス提供能力が制約されています。新しい専門家を完全に熟練させるには最大24ヶ月かかり、その間、監督下の生産性によりチームの稼働率が低下します。経験豊富な実務家の給与インフレは、希少な人材プールをめぐるベンダー間の競争により、2024年以降年間12-15%で推移しています。プロバイダーは社内アカデミーやマイクロ資格プログラムで対応していますが、これらのパイプラインは差し迫った需要の急増を相殺していません。アウトソーサーは、法定更新を自動化するためにAIルールエンジンを試していますが、罰則を伴う提出書類には人間の検証が不可欠です。能力のボトルネックにより、サービスオンボーディングが数週間遅れることがあり、場合によってはクライアントのペナルティ条項が発動することもあります。この人材不足は、HRプロフェッショナルサービス市場におけるグローバル規模の給与契約の予測成長を抑制しています。

3. 新興市場における労働法の細分化(CAGRへの影響: -0.8%):

特に高成長で規制の緩い経済圏であるアジア太平洋、ラテンアメリカ、アフリカにおいて、労働法の細分化が課題となっています。

4. HRO企業におけるサイバー保険料の上昇(CAGRへの影響: -0.6%):

グローバルに影響がありますが、北米やアジア太平洋のようなデジタル依存度の高い市場で最も圧力が高いです。

セグメント分析

* プロバイダータイプ別: SaaSモデルが成長を加速

SaaSサプライヤーは2030年までに15.28%のCAGRを記録する見込みで、セルフサービスワークフローが役員レベルの支持を得るにつれて、プロバイダーカテゴリーの中で最速の拡大を示しています。中堅市場のバイヤーが複数年にわたるコンサルティングリテイナーよりもサブスクリプション経済を好むため、これらのプラットフォームのHRプロフェッショナルサービス市場規模は拡大しています。SaaSベンダーは、採用ファネルの速度、コンプライアンスアラート、欠勤傾向を視覚化する分析ダッシュボードを組み込んでおり、意思決定サイクルを短縮し、変更管理予算を削減する特性を持っています。コンサルティング&アドバイザリー企業は、合併、規制是正、クラウド移行後の最適化に関連する複雑な変革の義務を通じて、2024年に38.24%の収益シェアを維持しました。コンサルタントがパートナーSaaSモジュールをホワイトラベル化し、アドバイザリー収益とライセンス再販を組み合わせてウォレットシェアを守ろうとするハイブリッドサービスモデルが出現しています。OracleによるHiredScoreの買収やWorkdayのAIロードマップは、人材マッチングアルゴリズムを内部化するためのプラットフォームファーストの競争を強調しており、純粋なコンサルティング企業にマージン圧力をかけています。

コンサルティングの既存企業は、規制監査への対応や定着率向上を保証する成果ベースのSLAをパッケージ化することで対抗し、請求可能な時間以外のドメイン専門知識を収益化しています。多くの企業は現在、交渉における知的財産レバレッジを確保するために、ニッチなHRテック資産をスピンアウトするベンチャースタジオを運営しています。並行して、SaaSリーダーは、オンボーディングの摩擦を減らし、社内サービスベンチを超えた規模を解放するために、認定された実装エコシステムを育成しています。この相互依存性はカテゴリーの境界を曖昧にし、クロスセル契約が急増しています。クライアントの調達チームは、バンドルされたアドバイザリーとSaaS料金をスタンドアロンのプラットフォームサブスクリプションと比較する総所有コストシナリオを検討しています。エコシステムが成熟するにつれて、プラットフォームガバナンス標準が出現し、相互運用性とオープンAPIがベンダー選定の重要な基準となっています。

* 機能タイプ別: 分析が変革を推進

採用&人材獲得は、熟練労働者の継続的な不足と欠員サイクルを短縮する圧力により、2024年に27.33%と最大の機能的足場を維持しました。労働力計画&分析は、規模は小さいものの、予測モデリングが予算編成プロセスで主流になるにつれて、12.27%のCAGRを達成すると予測されています。早期導入企業は、残業のトレードオフ、自発的離職リスク、スキル隣接性を定量化するシナリオ計画ウィジェットを組み込んでおり、これによりクロスファンクショナルなHR予算がデータサイエンスの契約へと拡大しています。給与&報酬管理は安定した年金収入を生み出し続けていますが、自動化の規模拡大に伴い単位価格の低下に苦しんでいます。福利厚生&請求管理は、ハイブリッドワーク体制が資格追跡とウェルネスプログラムのROI定量化を複雑にするため、勢いを取り戻しています。従業員体験オーケストレーションに関する新たなサブセグメント活動は、ウェルネス、エンゲージメント、パフォーマンス分析ソリューションの収束点に位置し、未開拓の成長機会を表しています。

プラットフォームが人材獲得KPIと給与差異、学習パス完了を統合する単一のダッシュボードを提示することで、機能の重複が激化し、統一されたデータガバナンスが促進されます。これまで孤立したサービスに特化していたプロバイダーは、ウォレットシェアを守るために、戦略的提携や買収を通じて範囲を広げています。分析駆動型のインサイトは、変更管理ワークショップやコンプライアンス報告自動化などのコンサルティング付帯サービスも促進します。ISO 30414の人的資本開示基準は、上場企業が複数のHR機能にわたる標準化された指標を公開しなければならないため、緊急性を増しています。実際には、クライアントは分析出力を、労働力レバーと財務成果を結びつける役員レベルのナラティブに変換できるサービスパートナーを好みます。このアドバイザリーの役割を担うベンダーは、クライアントとの関係を深め、更新率を高めます。

* エンドユーザー産業別: ヘルスケアが成長を牽引

ヘルスケア組織は、人員不足、規制の監視、価値ベースのケア償還制度が効果的な労働力運用への圧力を強めるにつれて、2030年までに11.28%のCAGRで最速の採用率を示しています。HIPAAコンプライアンスは、保護された健康情報(PHI)の取り扱いに精通した専門ベンダーに有利なプライバシーの複雑さを追加します。IT&通信企業は、グローバルなサービス提供拠点に高度な多国籍給与調整が必要であるため、2024年に22.28%の収益シェアを占める最大の貢献者であり続けています。BFSI(銀行・金融サービス・保険)クライアントは、バーゼルIIIおよびドッド・フランク法ガイドラインに関連する労働リスク指標を管理するためにプロバイダーと契約し、労働力コンプライアンス分析への需要を高めています。製造業企業は、インダストリー4.0のスキルアップを支えるHRサービスを追求し、予測保守の人員配置を生産デジタル化のタイムラインと整合させています。小売業者は、季節的なスケジューリング最適化と、稼働賃金アクセス(EWA)フィンテックAPIと統合された柔軟な給与サイクルに焦点を当てています。

セクター固有の規制は、ベンダーの差別化と価格決定力を向上させるオーダーメイドのサービス設計を推進します。プロバイダーは、例えば病院における勤怠管理と電子カルテの連携、または銀行におけるマネーロンダリング対策スクリーニングワークフローなど、典型的な統合を詳述する垂直ソリューションカタログを開発しています。業界横断的なプラットフォームモジュールは規模の経済を促進しますが、ドメイン固有のコンプライアンスアクセラレーターが最終的なベンダー選定を決定することがよくあります。クライアントは、自社の労働力指標を同業他社と比較するベンチマークダッシュボードをますます要求しており、これは広範な業界データセットを持つプロバイダーにとってネットワーク効果の優位性を生み出します。これらのダイナミクスは、一般的なHRテクノロジーを文脈化されたビジネス成果に変換するドメインスペシャリストへの継続的な投資を促します。垂直サブセグメントが成長するにつれて、単一の産業をターゲットとする新規参入企業は、HRプロフェッショナルサービス市場の広範な細分化にもかかわらず、ニッチを切り開くことができます。

地域分析

* 北米:

2024年には40.29%の収益シェアを維持し、企業のアウトソーシング成熟度と、隣接するサービスストリームを供給するHRテクノロジーベンダーの堅固なエコシステムにより、リードを保っています。連邦、州、地方の管轄区域にわたる地域の規制の異質性は、地域に特化したコンプライアドアドバイザリーへの需要を維持しています。カナダは、州の雇用法がプラットフォームの追加設定を推進するため、平均以上の成長を記録しており、メキシコのニアショアリングブームは、プレミアム料金を要求するバイリンガルHRポリシー調和プロジェクトを引き起こしています。米国のプロバイダーは、新興のマキラドーラ給与量を獲得するために、南部国境沿いにバイリンガルサービスハブを拡大しています。HRテックスタートアップへのベンチャーキャピタルの安定した流れは、イノベーションサイクルをさらに促進し、サービスパートナーが独自のツールをマネージドサービス契約にバンドルすることを可能にしています。

* アジア太平洋:

経済拡大と、電子給与申告およびリアルタイム労働データ報告を義務付けるデジタル政府イニシアチブに牽引され、予測される10.28%のCAGRで最速の成長地域となっています。インドのサービス提供の伝統は、コスト中心のアウトソーシングから付加価値のあるHR分析輸出へと進化しており、統合されたグローバル・イン・カントリー提供モデルを必要とする多国籍企業の本社プロジェクトを引き付けています。中国の厳格なデータローカライゼーション法は、外国プロバイダーが国内のクラウドインフラストラクチャを活用して居住要件を満たす合弁事業構造を奨励しています。東南アジアの人材不足市場は、コンプライアンスと給与規模のために外部プロバイダーに依存しており、高い契約更新率を促進しています。オーストラリアと韓国は、成果ベースの契約の着実な採用を示しており、ベンダーが明確な定着率や多様性のKPIを提示する場合にプレミアム価格を正当化しています。ベトナムやインドネシアなどの新興経済国は、レガシーなオンプレミスシステムを飛び越え、地域の電子ウォレットエコシステムと統合されたモバイルファーストのHRアプリケーションを採用し、柔軟な給与支払いを実現しています。

* ヨーロッパ:

GDPRコンプライアンスコストがプロバイダーの運用費用を15-20%増加させ、マクロ経済の不確実性が企業のIT予算を抑制するため、比較的抑制されたCAGR見通しを記録しています。それにもかかわらず、労働評議会との交渉や共同決定法規に精通した専門ベンダーは、ドイツとフランスで長期的な契約を確保しています。英国のEU離脱後のEU労働法からの乖離は、両地域にまたがる企業にとってニッチなアドバイザリー需要を生み出しています。ベネルクス諸国と北欧のクライアントは、パフォーマンス連動型契約に対する最高の意欲を示しており、成熟した分析採用と測定可能な成果を重視する文化を反映しています。南ヨーロッパは、高い失業率と予算制約のために遅れをとっていますが、EU復興基金によって資金提供される公共部門の近代化プロジェクトが出現しています。汎ヨーロッパのデータメッシュアーキテクチャを運用するプロバイダーは、プライバシーエンジニアリングで差別化を図り、複数管轄区域のクライアントのコンプライアンスオーバーヘッドを削減しています。

競争環境

HRプロフェッショナルサービス市場は高度に細分化されており、上位5社のベンダーが市場全体の比較的小さな部分を占めるに過ぎず、中程度の集中度を示しています。ADPのような主要なグローバルプロバイダーは、独自のテクノロジープラットフォームと多国籍給与ライセンスを活用することで競争優位性を維持し、60カ国以上で企業契約の更新を確保しています。Randstad NVは、人材派遣の深さを活用して、採用プロセスアウトソーシング(RPO)バンドルをより広範なマネージドサービス契約に組み込み、パイプラインの相乗効果を生み出しています。WorkdayやOracleなどのテクノロジーネイティブなプレーヤーは、AI駆動型分析を組み込むことでシェア獲得を加速させ、プロフェッショナルサービス契約におけるライセンスの引き込みを促進しています。同時に、地域の専門家は、超地域密着型のコンプライアンス専門知識を差別化要因として利用し、新興市場の規制のニュアンスにおいて大規模ベンダーをしばしば上回っています。

2024年には買収活動が活発化し、PaychexによるPaycorの41億米ドルでの買収は、中堅市場の給与および人材管理機能を統合しました。SAPによるSmartRecruitersの買収は、SuccessFactorsスイートと連携するAIソーシング機能を追加し、エンドツーエンドのプラットフォーム戦略を強化しました。ベンダー戦略は、バンドルされたIPに収束しています。組み込み分析はクライアントの切り替えコストを削減し、複数年契約のロックインを促進します。投資の優先順位は、厳格な主権要件を満たすために、プライバシーエンジニアリング人材、エッジデータアーキテクチャ、および自動化されたコンプライアンス調整へと傾いています。組み込み給与フィンテックや従業員体験APIを提供するニッチなディスラプターは、フルスイートの既存企業が見過ごしているサブセグメントをターゲットに、ベンチャー資金を調達し続けています。しかし、グローバルな規制対応に関連する規模の障壁により、多くのスタートアップは既存の給与ネットワークとのホワイトラベルパートナーシップに移行しています。

継続的な細分化は、補完的な強みを融合しようとする中堅ベンダー間の提携を促しています。コンサルタントはSaaSプラットフォームと提携して実装専門知識を提供し、給与ネットワークはニッチな分析エンジンをライセンス供与して機能の深さを広げています。これらの取り決めは、ベストオブブリードの機能を犠牲にすることなく、単一プロバイダーの責任を求めるバイヤーの好みに対応しています。中東などの高成長地域における戦略的合弁事業は、直接的な資本投入を最小限に抑えながら市場の足場を確保する代替的な拡大経路を示しています。一方、AIガバナンスと倫理的採用フレームワークは、モデルの公平性を積極的に監査および認証する企業にとって差別化の手段となります。バイアス軽減戦略を文書化できるプロバイダーは、特に政府やヘルスケアなどの厳しく規制された垂直市場でショートリストに選ばれています。

HRプロフェッショナルサービス業界の主要企業

* ADP

* Randstad NV

* Adecco Group

* ManpowerGroup

* Korn Ferry

最近の業界動向

* 2025年3月: WorkdayはMicrosoftと提携し、AIを活用した労働力計画ツールをMicrosoft Vivaに直接組み込みました。これにより、Microsoft 365の3億4500万人のグローバルユーザーをターゲットにし、従来のスタンドアロンHRソリューションに挑戦する統合HR分析への移行を示しています。

* 2025年1月: ManpowerGroupは、企業クライアント向けにリアルタイムの労働市場インサイトとスキルギャップ分析を提供するSkills-Based Workforce Intelligenceプラットフォームを立ち上げました。このプラットフォームは既存のHRISシステムと統合し、予測的な労働力計画機能と人材の可用性に関する競争インテリジェンスを提供します。

* 2025年1月: ADPは、15カ国(ベトナム、ナイジェリア、チリを含む)でGlobal Payroll Connectプラットフォームを4500万米ドルの投資で立ち上げ、統合給与サービスを60カ国以上に拡大しました。これにより、複雑なコンプライアンスニーズを持つ多国籍クライアントへのサービス提供におけるADPの地位が強化されました。

* 2024年2月: OracleはHiredScoreを6億6500万米ドルで買収し、候補者マッチングやバイアス検出のための独自のアルゴリズムを含む、人材獲得における高度なAI機能を手に入れました。これにより、RPO(採用プロセスアウトソーシング)分野におけるOracleの競争力が強化されました。

このレポートは、組織の人材管理に関連する課題や要件に対応するHRプロフェッショナルサービス市場について、その全体像、成長要因、課題、将来展望を詳細に分析しています。HRプロフェッショナルは、採用、福利厚生、給与計算、従業員開発など、多岐にわたる役割を担い、企業の人的資本管理を支援します。本調査は、市場の定義、調査方法、主要な市場動向、競争環境、そして将来の機会に焦点を当てています。

1. エグゼクティブサマリーと市場概要

HRプロフェッショナルサービス市場は、堅調な成長を続けており、2030年までに1,188.7億米ドル規模に達すると予測されています。これは、2025年以降、年平均成長率(CAGR)7.26%という高い成長率を反映しています。特に注目すべきは、予測モデリングの標準化が進む中で、ワークフォースプランニング&アナリティクス分野がCAGR 12.27%と最も速い成長を遂げると見込まれている点です。また、プロバイダータイプ別では、Software-as-a-Service(SaaS)ベンダーが2030年までCAGR 15.28%で成長し、従来のコンサルティング会社を大きく上回る勢いを示しています。地域別に見ると、アジア太平洋地域は、急速なデジタル政府の義務化、経済拡大、そして厳格なデータローカライゼーション法が相まって、他の地域よりも顕著な高成長が予測されています。市場の動向として、顧客が従業員の定着率、多様性、生産性といった具体的なビジネス成果を重視する傾向が強まっており、ベンダーの料金を明確な成果と結びつける成果ベースのHRサービス契約への移行が進んでいます。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Gen-AIを活用した採用自動化: 生成AI技術の進化により、採用プロセスの効率化、候補者体験の向上、およびより適切な人材マッチングが可能になっています。

* データ駆動型給与エラー予測ツール: 高度なデータ分析と機械学習を活用することで、給与計算における潜在的なエラーを事前に特定し、コンプライアンスリスクを低減します。

* ハイパーローカルなコンプライアンス専門知識の需要: グローバル展開する企業が増える中で、各国・地域の複雑かつ頻繁に変化する労働法規や税制に対応するための専門知識が不可欠となっています。

* HR分析のERPスタックへの統合: 人事データと企業資源計画(ERP)システムとのシームレスな統合により、組織全体のパフォーマンスに関するより深い洞察が得られ、戦略的な意思決定を支援します。

* レガシーHRスイートのクラウド移行: 従来のオンプレミス型HRシステムからクラウドベースのソリューションへの移行が進むことで、システムの柔軟性、拡張性、セキュリティが向上し、運用コストの削減にも寄与します。

* 成果ベースのHRサービス契約の台頭: 顧客企業がHRサービスプロバイダーに対し、従業員の定着率向上、多様性の促進、生産性向上といった具体的なビジネス成果を求めるようになり、これに連動した契約形態が増加しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* データプライバシーと居住地規制: 世界各地で強化されるデータ保護法(例: GDPR)やデータ居住地規制への対応は、特にグローバルにサービスを提供するHRO企業にとって複雑な課題となっています。

* 多国籍給与計算の専門家不足: 複数の国の税法、労働法、社会保障制度に精通し、かつ多言語に対応できる給与計算の専門人材は依然として不足しており、サービスの提供を制約する要因となっています。

* 新興市場における労働法の断片化: 新興国市場では、労働法規が頻繁に改正されたり、地域によって大きく異なったりすることが多く、一貫したHRサービス提供を困難にしています。

* HRO企業のサイバー保険料上昇: 人事データを扱うHRO企業はサイバー攻撃の標的となりやすく、データ漏洩リスクの増大に伴い、サイバー保険のプレミアムが上昇傾向にあり、運用コストを押し上げています。

4. 市場のセグメンテーションと予測

本レポートでは、HRプロフェッショナルサービス市場を以下の主要なセグメントに分けて詳細に分析し、各セグメントの市場規模と予測を提示しています。

* プロバイダータイプ別: コンサルティング会社、Software-as-a-Service(SaaS)会社。

* 機能タイプ別: 採用・タレント獲得、福利厚生・請求管理、ワークフォースプランニング・分析、給与・報酬管理、その他の機能。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、ヘルスケア、IT・通信、製造、小売、政府、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)。

5. 競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。この市場には、ADP、Randstad NV、Adecco Group、ManpowerGroup、Korn Ferryといった大手人材サービス企業から、IBM、Accenture、Deloitte、Infosys、Tata Consultancy ServicesのようなITサービス・コンサルティング大手、さらにPaychex、Ceridian、Workday、SAP、Oracle、Alight SolutionsといったHRテクノロジープロバイダーまで、多岐にわたるプレイヤーが参入しています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向がプロファイルされています。

6. 市場機会と将来展望

将来の市場機会としては、組み込み型給与フィンテックサービスやAI駆動型従業員ウェルネス分析が特に注目されています。これらは、給与支払いの効率化と金融サービスへの統合、およびAIを活用した従業員の健康と幸福の向上を通じて、HRサービスの提供方法や価値提案をさらに進化させる可能性を秘めています。

このレポートは、HRプロフェッショナルサービス市場の包括的な理解を提供し、市場関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生成AIを活用した採用自動化

- 4.2.2 データ駆動型給与計算エラー予測ツール

- 4.2.3 超地域密着型コンプライアンス専門知識の需要

- 4.2.4 HR分析のERPスタックへの統合

- 4.2.5 レガシーHRスイートのクラウド移行

- 4.2.6 成果ベースのHRサービス契約の台頭

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーおよび居住地規制

- 4.3.2 多国籍給与計算人材の不足

- 4.3.3 新興市場における労働法の断片化

- 4.3.4 HRO企業向けサイバー保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 プロバイダータイプ別

- 5.1.1 コンサルティング会社

- 5.1.2 サービスとしてのソフトウェア会社

- 5.2 機能タイプ別

- 5.2.1 採用と人材獲得

- 5.2.2 福利厚生と請求管理

- 5.2.3 労働力計画と分析

- 5.2.4 給与と報酬管理

- 5.2.5 その他の機能

- 5.3 機能タイプ別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 ITおよび通信

- 5.3.4 製造業

- 5.3.5 小売

- 5.3.6 政府

- 5.3.7 その他の産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ADP

- 6.4.2 Randstad NV

- 6.4.3 Adecco Group

- 6.4.4 ManpowerGroup

- 6.4.5 Korn Ferry

- 6.4.6 IBM

- 6.4.7 Accenture

- 6.4.8 Paychex

- 6.4.9 Ceridian

- 6.4.10 Workday

- 6.4.11 SAP

- 6.4.12 Oracle

- 6.4.13 Mercer

- 6.4.14 Deloitte

- 6.4.15 Willis Towers Watson

- 6.4.16 Infosys

- 6.4.17 Tata Consultancy Services

- 6.4.18 Neeyamo

- 6.4.19 SD Worx

- 6.4.20 Alight Solutions

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

HRプロフェッショナルサービスとは、企業が抱える人事・組織に関する多岐にわたる課題に対し、外部の専門家や専門企業が提供する高度な知見とソリューションの総称でございます。これは単なる業務代行に留まらず、企業の経営戦略と連動した人事戦略の立案から実行、そして組織文化の変革に至るまで、包括的な支援を行うことを目的としております。自社だけでは解決が困難な専門性の高い課題や、リソースが不足している場合に、外部の専門性を活用することで、組織のパフォーマンス向上と持続的な成長を実現するための重要なパートナーシップとして位置づけられています。

このサービスは多岐にわたる種類がございます。まず、人材の採用を支援するサービスとして、エグゼクティブサーチ、専門職紹介、一般職紹介といった人材紹介サービスや、人材派遣、紹介予定派遣などがございます。これらは企業の採用ニーズに応じて最適な人材をマッチングし、採用活動の効率化と質の向上に貢献いたします。次に、人事制度の設計や組織開発を支援する人事コンサルティングサービスがございます。評価制度、報酬制度、等級制度の設計・改定、タレントマネジメント戦略の策定、組織風土改革、チェンジマネジメント、M&A後の人事統合支援など、企業の成長戦略に合わせた人事戦略の立案と実行をサポートいたします。また、従業員の能力開発を目的とした研修・育成サービスも重要です。リーダーシップ開発、マネジメント研修、新入社員研修、専門スキル研修、eラーニングシステムの提供、コーチング、キャリア開発支援など、従業員一人ひとりの成長を促し、組織全体の生産性向上に寄与いたします。さらに、給与計算、社会保険手続き、勤怠管理、福利厚生制度の設計・運用といった労務管理業務を外部に委託するアウトソーシングサービスも広く利用されており、人事部門の定型業務負担を軽減し、戦略業務への集中を可能にします。近年では、従業員の心身の健康をサポートするメンタルヘルスケアやEAP(従業員支援プログラム)も重要なサービスとして注目を集めております。

企業がHRプロフェッショナルサービスを利用する主な用途は多岐にわたります。第一に、自社に不足している専門知識や最新のノウハウを取り入れることで、人事課題に対する最適な解決策を導き出すことが可能になります。第二に、人事部門の人員や時間の制約といったリソース不足を補い、業務の効率化を図ることができます。特に定型的な労務業務をアウトソーシングすることで、人事部門はより戦略的な業務に注力できるようになります。第三に、外部の客観的な視点を取り入れることで、自社内では気づきにくい組織課題を明確にし、より効果的な改善策を実行することができます。第四に、事業戦略と連動した人事戦略を策定・実行することで、経営目標の達成に貢献いたします。例えば、新規事業立ち上げ時の人材確保や、グローバル展開における人事制度の構築などが挙げられます。第五に、労働関連法規の頻繁な改正への対応や、労務トラブルの未然防止といったリスクマネジメントの観点からも、専門サービスの活用は不可欠でございます。

HRプロフェッショナルサービスは、テクノロジーの進化と密接に連携し、その価値を高めております。関連技術としては、まず人事情報システム(HRIS)が挙げられます。これは従業員の基本情報、勤怠、給与、評価などの人事データを一元的に管理し、人事業務の効率化とデータ活用を促進します。採用プロセスを効率化する採用管理システム(ATS)や、人材の育成、評価、配置を最適化するタレントマネジメントシステム(TMS)、研修コンテンツの提供と管理を行う学習管理システム(LMS)も広く導入されています。近年では、AI(人工知能)や機械学習の活用が目覚ましく、採用における候補者マッチングの精度向上、人事データの分析による従業員の離職予測、チャットボットによる従業員からの問い合わせ対応の自動化などに利用されています。また、RPA(Robotic Process Automation)は、給与計算や社会保険手続きといった定型的な労務業務の自動化に貢献し、人事部門の生産性を向上させています。クラウドサービスの普及により、これらのシステムはより柔軟かつ低コストで導入・運用できるようになり、データ分析ツールを活用することで、人事データの可視化や傾向分析、意思決定支援が強化されています。

現在の市場背景は、HRプロフェッショナルサービスへの需要を大きく押し上げております。少子高齢化による労働人口の減少は、優秀な人材の獲得競争を激化させ、企業にとって人材の確保と定着が喫緊の課題となっております。また、リモートワーク、副業、ジョブ型雇用など、働き方の多様化が進む中で、企業は柔軟な人事制度やマネジメント手法への対応を迫られています。グローバル化の進展は、多様なバックグラウンドを持つ人材のマネジメントや、異文化理解の重要性を高めています。デジタルトランスフォーメーション(DX)の推進は、企業変革における人事の戦略的役割を一層重要なものとし、人事部門には単なる管理業務だけでなく、経営戦略に貢献する役割が求められています。VUCA(変動性、不確実性、複雑性、曖昧性)の時代において、企業は変化に対応できる組織のレジリエンス強化が不可欠であり、ESG経営やSDGsへの関心の高まりは、人権尊重、多様性、従業員のウェルビーイングといった視点での人事戦略の重要性を増しております。これらの複雑な課題に対し、自社だけで対応することは困難であり、外部の専門サービスへの依存度が高まっているのが現状でございます。

将来の展望として、HRプロフェッショナルサービスは、より一層戦略的なパートナーシップへと進化していくことが予想されます。単なる業務代行や部分的なコンサルティングに留まらず、企業の経営戦略に深く関与し、事業成長を牽引する存在となるでしょう。テクノロジーとの融合はさらに深化し、AIやデータ分析の活用により、従業員一人ひとりのキャリアパスやウェルビーイングに合わせたパーソナライズされたサービス提供が可能になります。データドリブンHRの推進は、人事データを活用した客観的かつ科学的な意思決定を支援し、人事戦略の精度を飛躍的に向上させるでしょう。また、従業員の心身の健康やエンゲージメント向上に貢献するウェルビーイング経営への寄与は、サービスの重要な柱となります。サステナビリティへの貢献も重視され、ESG視点での人事戦略策定支援や、多様性と包摂性(D&I)の推進が加速するでしょう。専門性はさらに高度化・多様化し、特定のニッチな分野に特化したサービスや、複数のサービスプロバイダーが連携して包括的なソリューションを提供するエコシステムの形成が進むと考えられます。これにより、企業はより複雑化する人事課題に対し、最適な形で外部の専門性を活用し、持続的な成長を実現していくことが期待されます。