HVDC変換所市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

世界の高電圧直流送電(HVDC)変換所市場は、技術(電圧形変換器(VSC)および電流形変換器(LCC))、コンポーネント(変換器、直流機器、変換用変圧器、およびその他のコンポーネント(無効電力、高調波フィルター、交流開閉装置))、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

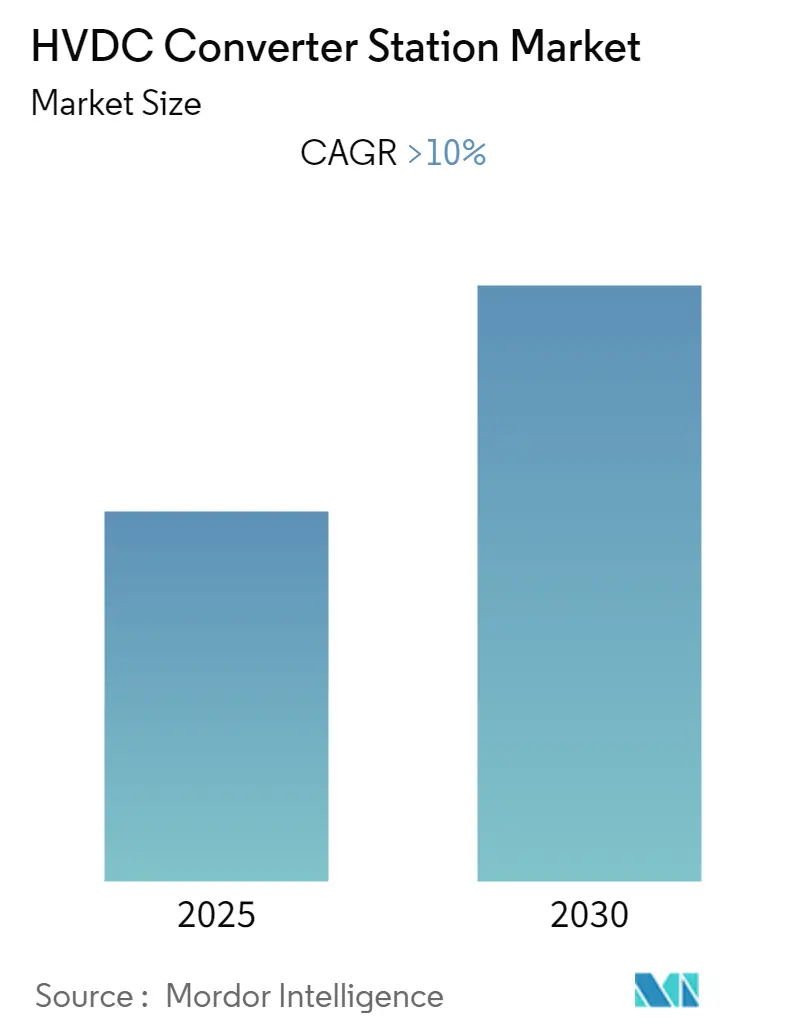

HVDC(高電圧直流)変換所市場は、予測期間中(2025年から2030年)に10%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、技術(電圧源変換器(VSC)および線路転流変換器(LCC))、コンポーネント(変換器、DC機器、変換器変圧器、その他のコンポーネント(無効電力、高調波フィルター、AC開閉装置))、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場の概要と主要な動向

HVDC変換所市場は、洋上風力発電プロジェクトの増加と政府の好意的な政策によって、豊富な機会が生まれると見られています。HVDC変換器セグメントは、予測期間中に世界市場で顕著な需要を目の当たりにすると考えられます。地域別では、ヨーロッパが最大の市場シェアを占めると予想されており、特に英国とドイツからの需要が顕著です。一方、北米は最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

HVDC変換器セグメントの需要増大

HVDC変換器は、高電圧交流(AC)を高電圧直流(DC)に変換するために使用されます。初期のHVDCシステムでは水銀アークバルブが使用されていましたが、1972年にカナダで稼働したEel River計画では、サイリスタを独占的に使用した最初の変換所が建設され、320 MW、80 kV DCの電力を供給しました。

予測期間中、変換器セグメントの市場成長は、信頼性の高い電力供給への需要の高まりと、電力インフラへの投資増加に起因すると考えられます。世界的に、大量の電力を輸送する必要性が増しており、電力市場の発展に伴い、送電システムの要件も増加しています。長距離にわたる大量の電力輸送、すなわち国際的な電力供給の増加、およびグリッドへの再生可能エネルギーの浸透の増加といった要因が、HVDCシステムの開発を促進し、ひいてはHVDC変換器の需要を牽引すると予想されます。

具体的な事例として、2022年1月には、Acradis NVがTenneT BVと539万米ドル相当の契約を締結し、オランダの3つの変換所の設計を手がけました。これらの変換所は、オランダ西海岸から約62km沖合に計画されているIJmuiden Ver洋上風力発電所から生成される直流電力を変換するために主に使用されます。また、2021年3月には、シーメンスAGがインドで初の電圧源変換器(VSC)技術を特徴とするHVDC送電リンク(タミル・ナードゥ州プガルルとケララ州スリッスル間)を稼働させました。これらの要因に基づき、HVDC変換器セグメントは予測期間中に大きな需要を目の当たりにすると考えられます。

北米市場の著しい成長

北米は、発電量において世界で2番目に大きな電力市場です。この地域の発電、送電、配電、消費プロセスは、大きな変革期を迎えています。特に送電網と配電網の電力市場は大幅な再編を経験しており、HVDC市場への需要増加の道を開いています。

米国エネルギー情報局の予測によると、米国の発電量は2020年の4,009.22 TWhから2022年には4,133.33 TWhに増加すると予想されています。同様に、カナダエネルギー規制庁によると、カナダでは2050年までに最大822 TWhの発電量増加が見込まれており、これは2020年と比較して25%以上の増加に相当します。

米国は、発電ミックスにおける再生可能エネルギーのシェアを2030年までに80%、2035年までに100%に引き上げることを目指しています。カナダも、2030年までに水力、風力、太陽光などのクリーンエネルギー源から電力の90%を生成することを目指しています。一方、メキシコの一般気候変動法は、2024年までに電力の35%をクリーンエネルギー源から生成するという目標を設定しています。これらすべては、今後数年間で地域の発電ミックスが大きく変化し、それに伴う送配電システムの開発が必要となることを示しています。

カナダの送配電網(HVDC送電線を含む)の多くは、高度経済成長期(1950年代から1980年代)に開発されたものであり、耐用年数の終わりに近づいています。老朽化したインフラは、故障率の上昇と停電の増加につながります。これは、HVDC送電にとって大きな機会を生み出しています。なぜなら、カナダは古いHVDCインフラを交換するだけでなく、HVDC送電が時間とともに費用対効果が高くなるため、新しいHVDC送電インフラを構築することも期待されているからです。

したがって、上記の要因に基づき、北米は予測期間中に世界のHVDC変換所市場で著しい成長を遂げると予想されます。

競争環境

HVDC変換所市場は中程度の統合度を示しています。市場の主要企業には、日立エナジー株式会社、シーメンスエナジーAG、バーラト重電機株式会社(Bharat Heavy Electricals Limited)、GEグリッドソリューションズLLC、三菱電機株式会社などが挙げられます。

最近の業界動向

* 2022年1月、Acradis NVはTenneT BVと539万米ドルの契約を締結し、オランダの3つの変換所の設計を行いました。これらの変換所は、IJmuiden Ver洋上風力発電所から生成される直流電力の変換に主に使用されます。

* 2021年12月、日立エナジーはサムスンC&Tコーポレーションからアラブ首長国連邦にHVDC変換所を建設する契約を獲得しました。この契約の範囲には、アブダビ国営石油会社(ADNOC)の洋上事業を陸上電力網に接続するための4つのHVDC変換所の供給が含まれています。

このレポートは、HVDC(高圧直流送電)変換所市場に関する包括的な分析を提供しています。

1. 調査範囲と目的

本調査は、HVDC変換所市場の範囲、市場定義、および調査の前提条件を明確にしています。市場の全体像を把握し、将来の動向を予測することを目的としています。

2. 調査方法

厳格な調査方法論に基づき、市場データの収集と分析が行われています。

3. エグゼクティブサマリー

市場の主要な調査結果と洞察を簡潔にまとめています。

4. 市場概要

* 市場規模と需要予測: 2027年までの市場規模と需要予測(米ドル建て)が示されています。特に、2025年から2030年の予測期間において、HVDC変換所市場は年平均成長率(CAGR)10%を超える成長を遂げると予測されています。

* 最近のトレンドと動向: 市場に影響を与える最新のトレンドと発展について分析しています。

* 政府の政策と規制: 市場の成長を左右する政府の政策や規制の影響を評価しています。

* 市場のダイナミクス: 市場の成長を促進する「推進要因」と、成長を阻害する「阻害要因」の両面から詳細に分析しています。

* サプライチェーン分析: 市場におけるサプライチェーンの構造と効率性を評価しています。

* ポーターのファイブフォース分析: サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさという5つの視点から、市場の競争環境を深く掘り下げています。

5. 市場セグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* 技術別:

* 電圧源コンバーター(VSC)

* 線路転流型コンバーター(LCC)

* コンポーネント別:

* コンバーター

* DC機器

* コンバーター変圧器

* その他のコンポーネント(無効電力、高調波フィルター、AC開閉装置など)

* 地域別:

* 北米

* アジア太平洋

* ヨーロッパ

* 南米

* 中東・アフリカ

地域別分析では、2025年にはヨーロッパが最大の市場シェアを占めると予測されており、北米は2025年から2030年の予測期間において最も急速に成長する地域となる見込みです。

6. 競争環境

* 合併・買収、合弁事業、提携、契約: 市場における主要企業の戦略的活動を分析しています。

* 主要企業が採用する戦略: 競合他社に対する主要企業の戦略を評価しています。

* 企業プロファイル: 以下の主要企業を含む、市場を牽引する企業の詳細なプロファイルを提供しています(一部抜粋)。

* Hitachi Energy Ltd.

* Siemens Energy AG

* Bharat Heavy Electricals Limited

* GE Grid Solutions LLC

* Mitsubishi Electric Corporation

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについて考察し、今後の成長可能性を示唆しています。

レポートの対象期間

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までのHVDC変換所市場の予測をカバーしています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近のトレンドと動向

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 テクノロジー

- 5.1.1 電圧形変換器 (VSC)

- 5.1.2 線路転流形変換器 (LCC)

-

5.2 コンポーネント

- 5.2.1 変換器

- 5.2.2 DC機器

- 5.2.3 変換器用変圧器

- 5.2.4 その他のコンポーネント(無効電力、高調波フィルター、AC開閉装置)

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

-

6.3 企業プロファイル

- 6.3.1 日立エナジー株式会社

- 6.3.2 シーメンス・エナジーAG

- 6.3.3 バーラト重電株式会社

- 6.3.4 GEグリッドソリューションズLLC

- 6.3.5 三菱電機株式会社

- 6.3.6 株式会社東芝

- 6.3.7 NRエレクトリック株式会社

- 6.3.8 クランプトン・グリーブス株式会社

- 6.3.9 C-EPRI電力工学株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高圧直流送電(HVDC)変換所は、交流(AC)電力を直流(DC)電力に、またはその逆の変換を行う主要な設備です。長距離送電や異なる周波数を持つ電力系統間の連系など、特定の送電ニーズに対応するために不可欠な施設です。変換所は、主に交流を直流に変換する整流器と、直流を交流に変換するインバータの機能を持ち、送電系統の両端に設置されます。主要な構成要素としては、電力変換を行うサイリスタバルブやIGBTバルブなどの変換器、電圧変換を行う変圧器、高調波を除去する交流フィルタおよび直流フィルタ、無効電力補償装置、そして全体の制御・保護システムなどが挙げられます。これらの機器が連携し、安定した電力変換と送電を実現します。

HVDC変換所は、その変換方式によって大きく二つに分類されます。一つは「他励式変換器(LCC)」であり、主にサイリスタバルブを使用します。この方式は、交流系統の電圧によって転流が行われるため、接続される交流系統が比較的強固である必要があります。長年の運用実績があり、長距離の架空送電線や海底ケーブル送電に広く用いられてきました。もう一つは「自励式変換器(VSC)」であり、主にIGBTなどの自己消弧型半導体素子を使用します。この方式は、交流系統の電圧に依存せず自ら転流を行うことができ、弱い交流系統や受動負荷への連系にも適しています。VSCは、独立した電圧・電流制御が可能であるため、交流系統の電圧安定化や無効電力制御など、より高度な系統サポート機能を提供できます。特に、洋上風力発電などの再生可能エネルギー源を系統に連系する際や、都市部の密集した地域への電力供給において、その柔軟性と制御性の高さから採用が増加しています。

HVDC送電システムは、これらの変換所と直流送電線(架空線またはケーブル)から構成され、大容量の電力を長距離にわたって効率的に送電するだけでなく、異なる周波数系統間の連系や、系統安定度の向上、潮流制御の最適化など、多岐にわたるメリットを提供します。これにより、電力系統の信頼性と運用効率が大幅に向上し、持続可能なエネルギー社会の実現に貢献しています。