HVDC送電市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

HVDC送電市場レポートは、業界を「送電タイプ(海底HVDC送電システム、架空HVDC送電システム、地中HVDC送電システム)」、「コンポーネント(変換所、送電媒体(ケーブル))」、および「地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)」に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HVDC送電システム市場の概要

本レポートは、HVDC(高電圧直流)送電システム市場について、送電タイプ(海底HVDC送電システム、HVDC架空送電システム、HVDC地中送電システム)、コンポーネント(変換所、送電媒体(ケーブル))、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類して分析しています。過去5年間のデータと今後5年間の市場予測を提供しています。

市場概要(スナップショット)

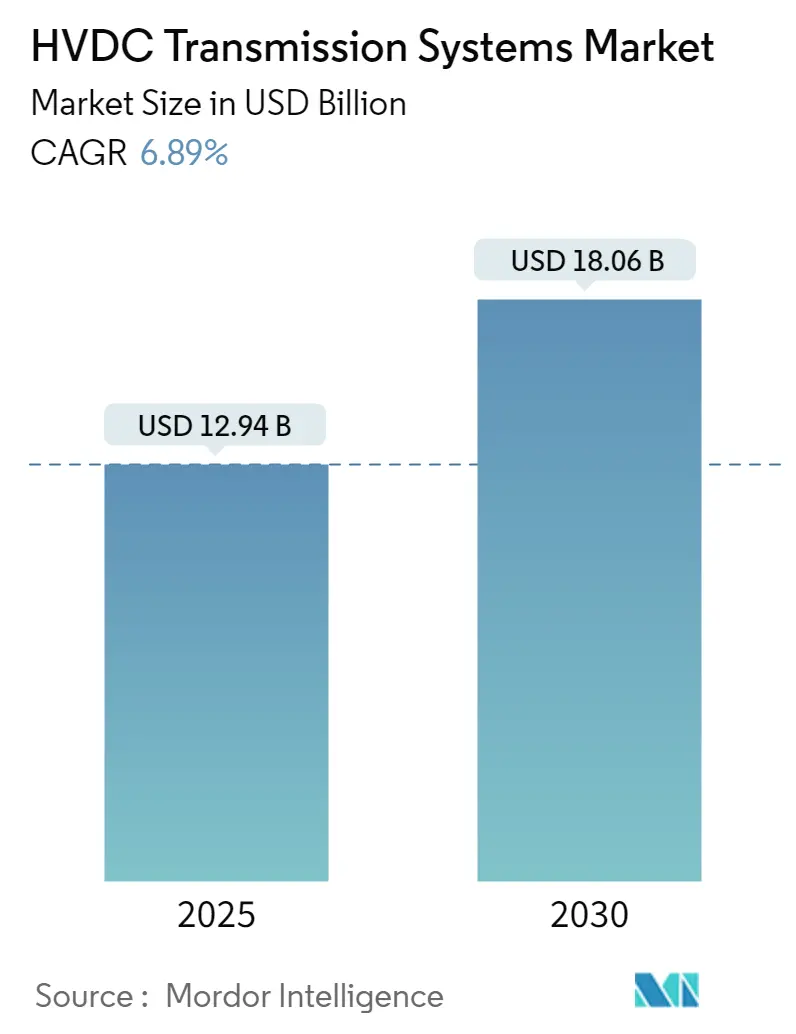

* 調査期間: 2019年~2030年

* 市場規模(2025年): 129.4億米ドル

* 市場規模(2030年): 180.6億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.89%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 欧州

* 市場集中度: 中程度

HVDC送電システム市場分析

世界のHVDC送電システム市場は、電力網の近代化と国境を越えた電力統合への注目の高まりにより、大きな変革期を迎えています。欧州委員会によると、欧州地域では2021年時点で年間約400億ユーロが電力網に投資されており、気候中立目標達成のためには2025年までにこれらの投資を倍増させる必要があると予測されています。この大規模な投資傾向は、HVDC技術が効率的な長距離送電を可能にし、再生可能エネルギー源を既存の電力網に統合するための重要なインフラであるという認識が高まっていることを示しています。特に、電圧源変換器(VSC)や超高電圧直流(UHVDC)システムといった革新的なHVDC技術の登場は、送電システムの能力を飛躍的に向上させ、より柔軟で効率的な電力潮流制御を可能にしました。

国境を越えた電力統合の取り組みは世界的に勢いを増しており、2023年に発表されたサウジアラビアとエジプト間のHVDC送電システム相互接続プロジェクトはその典型です。このプロジェクトは、両国間で最大3000MWの電力を交換することを目的としています。英国の洋上風力エネルギー部門も目覚ましい進展を見せており、44の洋上風力発電所で合計12.7GWの洋上風力エネルギーが接続され、2,500基以上のタービンが稼働しています。これは、再生可能エネルギー源を本土の電力網に接続する上でHVDCシステムが果たす極めて重要な役割を浮き彫りにしています。これらの進展は、国際的な電力交換を促進し、再生可能エネルギーの統合を支援するHVDC技術の重要性が増していることを強調しています。

業界は、より高度で環境に配慮した送電ソリューションへのパラダイムシフトを目の当たりにしています。世界最大の太陽エネルギーインフラプロジェクトであるオーストラリア・ASEANパワーリンクの開発は、4,500kmのHVDC送電システムネットワークを特徴とし、持続可能な送電システムにおける画期的な取り組みです。このプロジェクトは、世界中の同様の開発とともに、大規模な再生可能エネルギープロジェクトにおけるHVDC技術の採用拡大を示し、持続可能な送電システムソリューションへの業界のコミットメントを実証しています。

主要市場では、送電効率と信頼性の向上に特に重点を置き、グリッド近代化の取り組みが加速しています。欧州連合の老朽化したインフラを近代化する野心的な計画は、2030年までに3750億~4250億ユーロの投資を必要とし、スマートグリッド変革イニシアチブの規模を例示しています。この近代化の推進は、変換所設計、送電容量、制御システムの改善を含むHVDCシステムの技術的進歩によって補完されています。よりコンパクトで効率的かつ信頼性の高いHVDCソリューションの開発に焦点を当てる業界の姿勢は、進化するエネルギーニーズに対応し、再生可能エネルギー源への移行を支援できる高度な送電システムインフラに対する需要の高まりを反映しています。

世界のHVDC送電システム市場のトレンドと洞察

1. 再生可能エネルギー統合と洋上風力発電開発の増加

洋上風力発電を中心に、再生可能エネルギー送電源の採用が増加していることが、世界的にHVDC送電システムへの大きな需要を牽引しています。世界風力エネルギー評議会によると、2022年の洋上風力総容量は64GWに達し、前年比で14%という堅調な年間成長率を示しました。洋上風力発電設備のこの大幅な成長は、効率的な電力送電ソリューションを必要とし、遠隔地の洋上風力発電所を本土の電力網に接続し、送電損失を最小限に抑える上でHVDCシステムを不可欠なものにしています。

再生可能エネルギーへの移行は、各地域の政府による大規模なイニシアチブと投資によってさらに支援されています。例えば、サウジアラビアは2030年までに電力部門に3400億米ドル以上を投資することを約束しており、再生可能エネルギー送電源の電力網への統合に焦点を当てています。同様に、欧州連合は、低炭素エネルギーシステムへの移行を支援するために、包括的な再生可能エネルギー指令と国家再生可能エネルギー行動計画を実施しています。これらのイニシアチブは、変動する再生可能エネルギー源の供給を均衡させ、広大な距離にわたる効率的な電力配分を確保するために不可欠なHVDC送電システムを含むスマートエネルギーインフラの開発を推進しています。

2. 国境を越えた電力取引とグリッド相互接続

国際的な電力取引とグリッド相互接続への注目の高まりは、HVDC送電システムに大きな機会を生み出しています。サウジアラビアとエジプト間の3,000MWの容量と1,350kmのルート長を持つHVDC相互接続のような主要な国境を越えたプロジェクトは、地域的な電力統合への注目の高まりを示しています。これらの相互接続により、各国は電力資源を最適化し、グリッドの安定性を高め、国境を越えた再生可能エネルギーの交換を促進することができ、HVDC送電ソリューションの需要を牽引しています。

国境を越えた接続のための海底電力ケーブルの開発は特に注目に値します。欧州連合がフランスとスペインを接続するためにビスケー湾を横断する海底電力ケーブルに6億米ドルを投資したプロジェクトがその例です。さらに、ノルウェーと英国間の北海リンク(容量1,400MW)のようなプロジェクトの成功は、国際的な電力交換にHVDC技術を利用する傾向が高まっていることを示しています。これらの開発は、UAEの36億米ドルの海底送電プロジェクトのようなイニシアチブによって補完されており、洋上操業の脱炭素化と地域的な電力配分効率の向上を目指しています。

3. インフラの近代化とグリッドの強化

グリッドの近代化とインフラ強化の差し迫った必要性が、HVDC送電システムへの大規模な投資を推進しています。業界の推定によると、欧州の電力インフラだけでも、老朽化したインフラを近代化し、再生可能エネルギー統合のためのネットワークを拡大するために、2030年までに3750億~4250億ユーロの投資が必要です。この大規模な投資要件は、進化するエネルギー需要と環境目標に対応するために、送電能力をアップグレードするというより広範な世界的傾向を反映しています。

近代化の推進は、TenneTのIJmuiden Ver洋上開発のような革新的なプロジェクトによって例示されており、効率的な電力送電のために高度なHVDC技術が組み込まれています。同様に、4,500kmのHVDC送電ネットワークを特徴とするオーストラリア・ASEANパワーリンクのようなプロジェクトの開発は、進行中のインフラ強化イニシアチブの規模を示しています。これらの近代化の取り組みは、変換所や送電線ケーブルの改善を含むHVDCシステムの技術的進歩によってさらに支援されており、ますます複雑になるグリッドネットワーク全体でより効率的で信頼性の高い電力配分を可能にしています。

セグメント分析:送電タイプ

* 海底HVDC送電セグメント

海底HVDC送電セグメントは、2024年に市場シェアの約41%を占め、HVDC送電システム市場で支配的なセグメントとしての地位を維持しています。このセグメントのリーダーシップは、主に国間の電力取引への注目の高まりと、洋上風力発電所を中心とした洋上再生可能エネルギープロジェクトの開発の増加によって牽引されています。海底電力ケーブル技術は、長距離の海底で高電力を送電するための唯一の実行可能なソリューションとして登場し、海で隔てられた国々を相互接続し、遠隔地の洋上プラットフォームを主要な送電網に接続するために不可欠となっています。主な開発には、ノルウェーと英国間の北海リンク相互接続プロジェクトや、洋上操業の脱炭素化を目的としたアブダビの画期的な海底送電システムプロジェクトが含まれます。

海底HVDC送電セグメントは、洋上風力エネルギープロジェクトと国際電力網相互接続への大規模な投資によって、2024年から2029年の予測期間中に最高の成長率を維持すると予測されています。このセグメントの成長は、約3,711kmに及ぶ世界最長の海底電力ケーブルシステムの一つを含むオーストラリア・ASEANパワーリンク(AAPL)のような主要な進行中のプロジェクトによって支えられています。洋上風力や新たな海洋エネルギー技術を含む洋上再生可能エネルギーへのエネルギー転換の増加は、海底HVDC送電システムへの需要を引き続き牽引しています。この成長は、各国の洋上風力容量拡大と国境を越えた電力接続確立へのコミットメントによってさらに強化されています。

* その他の送電タイプセグメント(架空送電、地中送電)

HVDC架空送電および地中送電セグメントは、市場全体の成長において引き続き重要な役割を果たしています。架空送電セグメントは、HVACシステムと比較して単位あたりのコストが低く、鉄塔建設要件が簡素であるといった利点があり、陸上での長距離送電に特に適しています。一方、地中送電セグメントは、都市部や環境に配慮した地域における特有の課題に対応し、視覚的影響の最小化や異常気象からの保護といった利点を提供します。世界中の国々が再生可能エネルギーインフラを拡大し、送電網を近代化するにつれて、両セグメントで採用が増加しています。

セグメント分析:コンポーネント

* 変換所セグメント

変換所は、HVDC送電システム市場において支配的なセグメントであり、2024年には市場全体の約65%を占めています。このセグメントのリーダーシップは、HVDC変換所が送電リンクの両端で中核要素として機能し、HVDC送電インフラにおいて果たす重要な役割によって牽引されています。これらの変換所は、サイリスタや電圧源変換器(VSC)のような高度な半導体技術を利用して、交流(AC)と直流(DC)の間で電力を変換するために不可欠です。再生可能エネルギー統合や国境を越えた電力送電のために、世界中でHVDCプロジェクトの展開が増加していることが、HVDC機器への需要を大幅に押し上げています。サウジアラビアとエジプト間のHVDC相互接続のような主要プロジェクトは、3,000MW容量システムのために複数の変換所を必要とし、このセグメントの堅調な市場プレゼンスを例示しています。グリッド近代化と洋上風力発電プロジェクトの拡大への注目の高まりが、変換所セグメントの市場地位をさらに強化しています。

* 送電媒体(ケーブル)セグメント

送電媒体(ケーブル)セグメントは、海底および地中送電プロジェクトへの投資増加によって、HVDC送電システム市場で急速な成長を遂げています。このセグメントの拡大は、高電圧および高電力容量に対応できる高度なXLPEケーブルや含浸ケーブルの開発を含む、HVDCケーブル設計と材料の技術的進歩によって支えられています。この成長は、洋上風力発電プロジェクトや国境を越えた相互接続において特に顕著であり、HVDCケーブルシステムは長距離送電において優れた性能を発揮します。約3,711kmに及ぶ世界最長のHVDC海底ケーブルの一つを含むオーストラリア・ASEANパワーリンクプロジェクトのような最近の開発は、HVDC送電媒体の採用が増加していることを示しています。このセグメントは、従来の架空線が実現不可能な都市部や環境に配慮した地域における地中送電への需要の高まりからも恩恵を受けています。

HVDC送電システム市場の地域別分析

* 北米

北米のHVDC送電システム市場は、2024年に世界の市場シェアの約23%を占め、世界的な市場において重要なプレーヤーとしての地位を確立しています。この地域の市場は、超党派インフラ法による電力送電システムへの大規模な投資によって主に牽引されており、グリッドの回復力を向上させ、国内の地域を接続するための資金を提供しています。米国政府が2030年までに30ギガワットの洋上風力を展開するというコミットメントは、HVDC送電システムに大きな機会を生み出しています。バイデン政権は、全国的なHVDCグリッドを構築するための民間部門の取り組みを奨励するいくつかの政策オプションを導入しました。カナダの老朽化したグリッドインフラの近代化への注力と、メキシコの野心的なクリーンエネルギー目標によって、市場はさらに強化されています。遠隔地の再生可能エネルギー源を負荷中心に接続する必要性、グリッド近代化の必要性、および国境を越えた電力取引能力への需要が、この地域の市場成長を引き続き牽引しています。

* アジア太平洋

アジア太平洋地域のHVDC送電システム市場は、再生可能エネルギー源の普及拡大と電力網インフラ市場の拡大によって、2019年から2024年にかけて約8%のCAGRを記録し、堅調な成長を示しました。この地域は、中国、インド、日本、オーストラリアが主要な貢献国として、世界で最もダイナミックな市場の一つを代表しています。急速な工業化と人口増加の最速ペースが相まって、追加の発電容量に対する大きな需要を生み出しています。この地域の脱炭素化と再生可能エネルギー統合へのコミットメントは、HVDCインフラへの大規模な投資を必要としています。市場は、特に中国や日本のような国々における強力な国内製造能力と技術革新によって特徴付けられています。超高電圧送電プロジェクトの開発、国境を越えた電力取引イニシアチブ、および洋上風力発電プロジェクトへの注目の高まりが、この地域のHVDC送電システムにとって堅調なパイプラインを生み出しています。

* 欧州

欧州のHVDC送電システム市場は、再生可能エネルギーへの積極的な移行と国境を越えた電力取引イニシアチブによって、2024年から2029年にかけて約10%のCAGRで成長すると予測されています。欧州連合の2050年までの気候中立達成へのコミットメントは、グリッドインフラへの大規模な投資を必要とし、年間グリッド投資は今後数年間で倍増すると予想されています。ドイツ、英国、フランスのような国々における洋上風力発電開発への地域の注力は、HVDC送電システムに大きな機会を生み出しています。市場は、特に電圧源変換器技術と海底ケーブルシステムにおける強力な技術革新によって特徴付けられています。欧州委員会の相互接続目標と老朽化したインフラを置き換える必要性が、HVDCプロジェクトの堅調なパイプラインを生み出しています。34の相互接続された欧州諸国全体で単一のエネルギー市場を創出することへの地域の注力は、HVDC技術の採用を引き続き推進しています。

* 南米

南米のHVDC送電システム市場は、水力発電統合と長距離送電要件への独自の焦点によって特徴付けられています。遠隔地の発電源と遠隔地の負荷中心という地域の地理的特性は、HVDC技術を特に重要にしています。ブラジルは、世界最長の送電線の一部を含むいくつかの超高電圧直流送電プロジェクトで市場をリードしています。チリやアルゼンチンのような国々における再生可能エネルギー統合への地域のコミットメントは、HVDCインフラへの新たな投資を推進しています。市場は、国境を越えた電力取引イニシアチブと、遠隔地の再生可能エネルギー資源を主要な消費中心地に接続する必要性によってさらに支援されています。電力インフラの継続的な近代化とグリッドの信頼性および効率性への注目の高まりは、この地域のHVDC送電システムに機会を生み出し続けています。

* 中東・アフリカ

中東・アフリカのHVDC送電システム市場は、地域的な相互接続イニシアチブと再生可能エネルギー統合の取り組みによって、大きな変革期を迎えています。湾岸協力会議(GCC)諸国は、様々な国境を越えた相互接続プロジェクトを通じてHVDC技術の採用を主導しています。サウジアラビアの野心的な電力部門改革と地域的な相互接続イニシアチブは、HVDCシステムに大きな機会を生み出しています。アフリカでは、市場は遠隔地の再生可能エネルギー資源を負荷中心に接続し、国境を越えた電力取引を可能にする必要性によって牽引されています。太陽光発電や風力発電を中心に、再生可能エネルギー容量の開発への地域の注力は、HVDC送電インフラへの新たな需要を生み出しています。市場は、変換所と送電線の両方への大規模な投資によって特徴付けられており、地域的な電力接続を改善し、広大な地理的地域全体で効率的な電力配分を可能にするためのいくつかの主要プロジェクトが開発中です。

競争環境

HVDC送電システム市場は、ABB Ltd、Siemens AG、General Electric Co.、Toshiba Corporation、Mitsubishi Electric Corporationといった確立されたプレーヤーが強力な存在感を示しており、技術革新と市場拡大を通じて一貫したリーダーシップを発揮しています。これらの企業は、システムの効率と信頼性を向上させるための研究開発に多額の投資を行いながら、高度な変換所と送電ソリューションの開発にますます注力しています。特に新興市場における戦略的提携とパートナーシップは、企業がグローバルな足跡と技術的能力を強化しようとする中で、主要なトレンドとなっています。業界は持続可能なソリューションへの大きな推進を目の当たりにしており、主要プレーヤーは環境に優しいHVDC機器を開発し、再生可能エネルギー統合プロジェクトに参加しています。運用上の俊敏性は極めて重要になっており、企業は柔軟な製造アプローチを採用し、地域市場により良くサービスを提供し、納期を短縮するために地域の卓越したセンターを設立しています。

HVDC送電システム市場は、広範な製造能力と堅牢な技術的専門知識を持つ大規模な多国籍コングロマリットによって支配される、比較的統合された構造を示しています。これらの主要プレーヤーは、世界中の電力会社や送電システム事業者と強力な関係を確立しており、新規参入者にとって大きな障壁となっています。市場では、製品ポートフォリオと地理的プレゼンスを拡大することを目的とした戦略的な合併・買収が見られ、特に専門的なケーブルメーカーや技術プロバイダーの買収に焦点が当てられています。地域プレーヤー、特にアジア太平洋地域では、政府の支援と現地製造イニシアチブを通じて徐々に存在感を増しています。

競争力学は、エンドツーエンドのHVDCシステムを提供する統合ソリューションプロバイダーと、変換所や送電ケーブルなどの特定の要素に焦点を当てる専門コンポーネントメーカーの両方の存在によって形成されています。業界では、特に新興市場において、現地のコンテンツ要件を満たし、市場アクセスを強化するために、グローバルリーダーと現地プレーヤー間の協力が増加しています。市場の統合は、包括的なソリューション提供の必要性と、研究開発のための高い資本要件によって推進されており、小規模プレーヤーが単独で競争することは困難になっています。

HVDC送電システム市場での成功は、高度なパワーエレクトロニクス技術と包括的なサービス提供を組み合わせた統合ソリューションを提供する企業の能力にますます依存しています。市場リーダーは、競争優位性を維持するために、スマートグリッド互換性の開発、システム信頼性の向上、設置およびメンテナンスコストの削減に注力しています。特定のプロジェクト要件に合わせたカスタマイズされたソリューションを提供し、コスト競争力を維持する能力は、既存企業と新規参入者の両方にとって極めて重要になっています。企業はまた、拡張性を向上させ、プロジェクト実施時間を短縮するために、モジュール設計と標準化されたコンポーネントの開発にも投資しています。

将来の市場の成功は、企業が異なる地域の規制要件を乗り越える能力と、大規模な再生可能エネルギー統合プロジェクトに参加する能力に大きく影響されます。ユーティリティ部門におけるエンドユーザーの集中は、強力な関係管理能力と長期的なサービスコミットメントを必要とします。HVDC技術の専門的な性質のため、代替リスクは比較的低いままですが、企業はグリッドの安定性と電力品質における新たな課題に対処するために革新を続ける必要があります。環境規制と持続可能性要件は、プロジェクトの授与においてますます重要な要素となっており、企業が環境に優しいソリューションを開発し、強力な環境資格を実証することが不可欠です。

HVDC送電システム業界の主要企業

* NKT AS

* Siemens Energy AG

* General Electric Company

* Prysmian SpA

* Nexans SA

最近の業界動向

* 2024年6月: LS Cable & Systemは、TenneTの2GWグリッド接続システムBalWin4およびLanWin1で使用される525kV高電圧直流(HVDC)ケーブルの量産を開始しました。

* 2024年5月: 英国のポート・オブ・タインは、LS Eco Advanced Cablesとケーブル工場のための長期リースについて交渉しました。LS Eco Advanced Cablesは、英国北東部のタイン・リニューアブルズ・キー敷地内での11億9000万米ドル相当のHVDC工場建設の可能性に関心を示しています。両当事者は、ポート・オブ・タインがタイン・リニューアブルズ・キー敷地に関する長期リースの合意を交渉する時間を確保するために、限定的だが延長可能な排他的期間の合意に署名しました。

このレポートは、高電圧直流送電(HVDC)システム市場に関する包括的な分析を提供しています。HVDC送電システムは、長距離にわたる大容量電力の送電に直流(DC)を使用する技術であり、交流(AC)送電と比較して送電損失が少なく、異なる周波数や特性を持つ電力網を効率的に接続できるという大きな利点があります。本調査は、2029年までの市場規模と需要予測、最近のトレンド、市場のダイナミクス、サプライチェーン分析、ポーターのファイブフォース分析、投資分析など、多岐にわたる側面から市場を深く掘り下げています。

市場規模と予測に関して、HVDC送電システム市場は堅調な成長が見込まれています。2024年には120.5億米ドルと推定され、2025年には129.4億米ドルに達すると予測されています。その後、2030年までには年平均成長率(CAGR)6.89%で成長し、180.6億米ドル規模に拡大すると見込まれております。この成長は、世界のエネルギー需要の増加と電力インフラの近代化の必要性によって支えられています。

市場の成長を牽引する主な要因としては、再生可能エネルギー発電(特に洋上風力発電など)の電力網への統合の増加が挙げられます。HVDCシステムは、遠隔地の再生可能エネルギー源から主要な消費地へ効率的に電力を送電するために不可欠です。また、世界的に老朽化した電力網の更新と、送配電(T&D)インフラへの大規模な投資も市場の拡大に寄与しています。一方で、分散型およびオフグリッド発電のシェア増加は、一部の地域でHVDCシステムの導入を抑制する要因となる可能性も指摘されています。

市場は、送電タイプ、コンポーネント、および地域によって詳細にセグメント化されています。

送電タイプ別では、海底HVDC送電システム、HVDC架空送電システム、HVDC地中送電システムに分類され、それぞれの特性に応じた市場動向が分析されています。特に海底システムは、洋上風力発電との連携で重要性を増しています。

コンポーネント別では、電力変換を担う変換所と、実際に電力を送る送電媒体(ケーブル)に分けられ、それぞれの技術革新と需要が評価されています。

地域別では、北米(米国、カナダなど)、ヨーロッパ(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、インド、日本など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域が対象となり、各地域の市場規模と予測が収益(米ドル)に基づいて詳細に分析されています。

地域別に見ると、2025年にはヨーロッパがHVDC送電システム市場において最大の市場シェアを占めると予測されており、これは同地域における再生可能エネルギー導入の積極性や既存インフラの更新需要が背景にあると考えられます。一方、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、中国やインドなどの新興国における電力需要の急増とインフラ整備が市場拡大を牽引すると期待されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要企業の戦略的活動が詳細に調査されています。主要な市場プレイヤーには、NKT AS、Siemens Energy AG、住友電気工業株式会社、General Electric Company、株式会社東芝、三菱電機株式会社、Prysmian S.P.A.、Nexans S.A.などが挙げられ、これらの企業プロファイルを通じて、各社の強みや市場でのポジショニングが明らかにされています。市場プレイヤーのランキングも提供され、競争の激しさが示されています。

将来のトレンドと市場機会としては、発展途上国および未開拓市場における洋上風力発電への関心の高まりが特に注目されています。洋上風力発電プロジェクトの増加は、長距離・大容量送電を可能にするHVDCシステムの需要をさらに押し上げる重要な機会となるでしょう。

本レポートは、市場の定義、調査の仮定、詳細な調査方法論、エグゼクティブサマリー、市場の機会と将来のトレンドなど、包括的な情報を提供しており、HVDC送電システム市場への理解を深めるための貴重な洞察を提供します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.1.1 再生可能エネルギー発電の統合の増加

- 4.4.1.2 老朽化した電力網と送配電インフラへの投資

- 4.4.2 阻害要因

- 4.4.2.1 分散型およびオフグリッド発電のシェアの増加

- 4.5 サプライチェーン分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場セグメンテーション

- 5.1 送電タイプ

- 5.1.1 海底HVDC送電システム

- 5.1.2 HVDC架空送電システム

- 5.1.3 HVDC地中送電システム

- 5.2 コンポーネント

- 5.2.1 変換所

- 5.2.2 送電媒体(ケーブル)

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 アラブ首長国連邦

- 5.3.4.2 サウジアラビア

- 5.3.4.3 南アフリカ

- 5.3.4.4 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 NKT AS

- 6.3.2 Siemens Energy AG

- 6.3.3 住友電気工業株式会社

- 6.3.4 ゼネラル・エレクトリック・カンパニー

- 6.3.5 株式会社東芝

- 6.3.6 三菱電機株式会社

- 6.3.7 Prysmian S.P.A.

- 6.3.8 Nexans S.A.

- *リストは網羅的ではありません

- 6.4 市場プレーヤーランキング

7. 市場機会と将来のトレンド

- 7.1 発展途上市場および未開拓市場における洋上風力発電への関心の高まり

*** 本調査レポートに関するお問い合わせ ***

HVDC送電(高圧直流送電)は、交流ではなく直流を用いて電力を送る技術であり、現代の電力系統においてその重要性を増しています。交流送電が主流である中で、HVDC送電は特定の条件下で多くの利点を提供し、電力インフラの進化に不可欠な要素となっています。

定義

HVDC送電とは、発電所から需要地へ電力を送る際に、交流(AC)を直流(DC)に変換し、送電後に再び交流に戻す方式を指します。通常の交流送電では、電圧の昇降圧が容易であるため広く普及していますが、長距離送電や海底ケーブル送電、異なる周波数の系統間連系などにおいて、HVDC送電は交流送電では解決が難しい課題を克服する手段として注目されています。主要な構成要素は、交流を直流に変換する「変換所(コンバータステーション)」、直流で電力を送る「直流送電線(架空線またはケーブル)」、そして直流を再び交流に戻す「変換所」です。

種類

HVDC送電システムは、主にその変換器技術によって二つの主要な種類に分けられます。

1. LCC-HVDC(Line Commutated Converter HVDC):

サイリスタを主たる半導体素子として使用する方式で、歴史が長く、信頼性が高く、大容量送電に適しています。変換器の転流(電流の切り替え)には、接続される交流系統の電圧を利用するため、比較的強固な交流系統への接続が必要です。また、無効電力の消費が大きく、別途無効電力補償設備が必要となる場合があります。主に、長距離大容量送電や、異なる周波数の系統間連系(周波数変換所)に用いられます。単極方式、双極方式、背中合わせ方式(Back-to-Back)などの構成があります。

2. VSC-HVDC(Voltage Source Converter HVDC):

IGBT(Insulated Gate Bipolar Transistor)などの自己消弧型半導体素子を使用する方式で、比較的新しい技術です。変換器が自ら電圧を生成できるため、交流系統の電圧に依存せず、独立して転流が可能です。これにより、弱電系統や無電源系統への接続、ブラックスタート機能(停電からの復旧時に自立的に系統を立ち上げる機能)の提供、能動電力と無効電力の独立制御が可能となります。特に、モジュラーマルチレベル変換器(MMC: Modular Multilevel Converter)は、高電圧・大容量化に適しており、高調波の抑制や効率の向上に貢献しています。洋上風力発電の連系や、都市部への地中・海底ケーブル送電、将来的な直流グリッドの構築において重要な役割を担うと期待されています。

用途

HVDC送電は、その特性から多岐にわたる用途で活用されています。

* 長距離大容量送電:交流送電に比べて送電損失が少なく、特に数100kmを超える長距離送電において経済的優位性があります。遠隔地の水力発電所や大規模な再生可能エネルギー発電所(洋上風力、砂漠の太陽光発電など)から、電力消費地への送電に利用されます。

* 海底・地中ケーブル送電:交流ケーブルは静電容量が大きく、長距離になると充電電流が増大し、送電可能距離が制限されます。直流ケーブルはこの問題がなく、長距離の海底ケーブルや都市部での地中ケーブル送電に適しています。

* 異なる周波数の系統間連系:日本の50Hzと60Hzのように、周波数の異なる電力系統を直接交流で接続することはできません。HVDC変換所を介することで、周波数の異なる系統間での電力融通が可能となり、系統安定化や電力需給調整に貢献します。

* 系統安定化と電力潮流制御:VSC-HVDCは、能動電力と無効電力を独立して高速に制御できるため、電力系統の安定度向上や、特定の送電線への電力潮流を精密に制御する用途に利用されます。

* 洋上風力発電の連系:洋上風力発電所から陸上への送電において、長距離の海底ケーブルが必要となるため、VSC-HVDCが最適なソリューションとして広く採用されています。

関連技術

HVDC送電システムの性能向上と普及を支えるために、様々な関連技術が発展しています。

* 変換器技術:サイリスタやIGBTといった半導体素子の高性能化、特にMMCのような多レベル変換器の進化は、高電圧・大容量化、高効率化、高調波抑制に大きく貢献しています。

* 直流遮断器:直流系統では交流のようなゼロクロス点がないため、電流を遮断するのが困難です。多端子直流系統や直流グリッドの実現には、高速かつ信頼性の高い直流遮断器の開発が不可欠であり、現在も研究開発が進められています。

* 直流ケーブル技術:高電圧直流に耐えうる絶縁性能を持つXLPE(架橋ポリエチレン)ケーブルや、ガス絶縁直流送電線などの開発が進められています。

* 制御・保護システム:複雑なHVDCシステムの安定運用には、高速かつ高精度なデジタル制御システムと、故障時に系統を保護する高度な保護リレーシステムが不可欠です。

* 系統解析技術:HVDCシステムを既存の交流系統に連系する際の安定性評価や、多端子直流系統の運用計画には、高度な系統解析シミュレーション技術が求められます。

市場背景

HVDC送電の市場は、世界的なエネルギー転換と電力インフラの近代化の動きを背景に、急速に拡大しています。

* 再生可能エネルギーの導入拡大:洋上風力や大規模太陽光発電など、遠隔地に立地する再生可能エネルギー源からの電力輸送にHVDCが不可欠です。

* 電力系統の広域化・国際連系:国境を越えた電力融通や、大陸規模での電力系統の連系(スーパーグリッド構想)において、HVDCは重要な役割を担います。

* 既存系統の強化と安定化:老朽化した電力インフラの更新や、電力需要の変動に対応するための系統安定化策として、HVDCが導入されています。

* 技術コストの低減:変換器技術の進化と量産効果により、HVDCシステムの導入コストが相対的に低下し、経済的な選択肢として普及が進んでいます。

* 政策的支援:多くの国で、再生可能エネルギー導入目標の達成や、電力系統のレジリエンス(強靭性)向上に向けた政策的支援が、HVDC市場の成長を後押ししています。

将来展望

HVDC送電技術は、今後も電力系統の進化において中心的な役割を果たすと予想されます。

* 直流グリッドの構築:複数のHVDC送電線を接続し、網目状の「直流グリッド」を構築する構想が進められています。これにより、電力系統の信頼性、柔軟性、効率が飛躍的に向上し、大規模な再生可能エネルギーの統合や、広域での電力融通が実現可能となります。

* ハイブリッドAC/DC系統:既存の交流系統にHVDCリンクを戦略的に導入することで、系統全体の安定性を高め、電力潮流を最適化するハイブリッド系統の構築が進むでしょう。

* スマートグリッドとの融合:HVDCシステムは、高度な情報通信技術と連携し、電力潮流のリアルタイム制御や、需給バランスの最適化、故障時の迅速な復旧など、スマートグリッドの中核を担う技術として発展していくと考えられます。

* 新技術の開発:より高効率で小型化された変換器、信頼性の高い直流遮断器、革新的な直流ケーブルなど、HVDC関連技術のさらなる研究開発が進められ、システムの性能向上とコスト削減が期待されます。

* 分散型電源との連携強化:将来的に、EV充電インフラやデータセンターなど、直流負荷が増加する中で、HVDC送電は分散型電源との効率的な連携を可能にし、エネルギー利用の最適化に貢献するでしょう。

HVDC送電は、持続可能な社会の実現に向けたエネルギー転換と、より強靭で効率的な電力系統の構築において、その重要性を一層高めていくことになります。