屋内LED照明市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

屋内LED照明市場レポートは、製品タイプ(ランプ、および照明器具)、設置タイプ(新規設置、および改修設置)、用途(住宅、商業オフィス、小売店、その他)、流通チャネル(直販、卸売、およびEコマース)、ならびに地域(北米、南米、欧州、その他)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

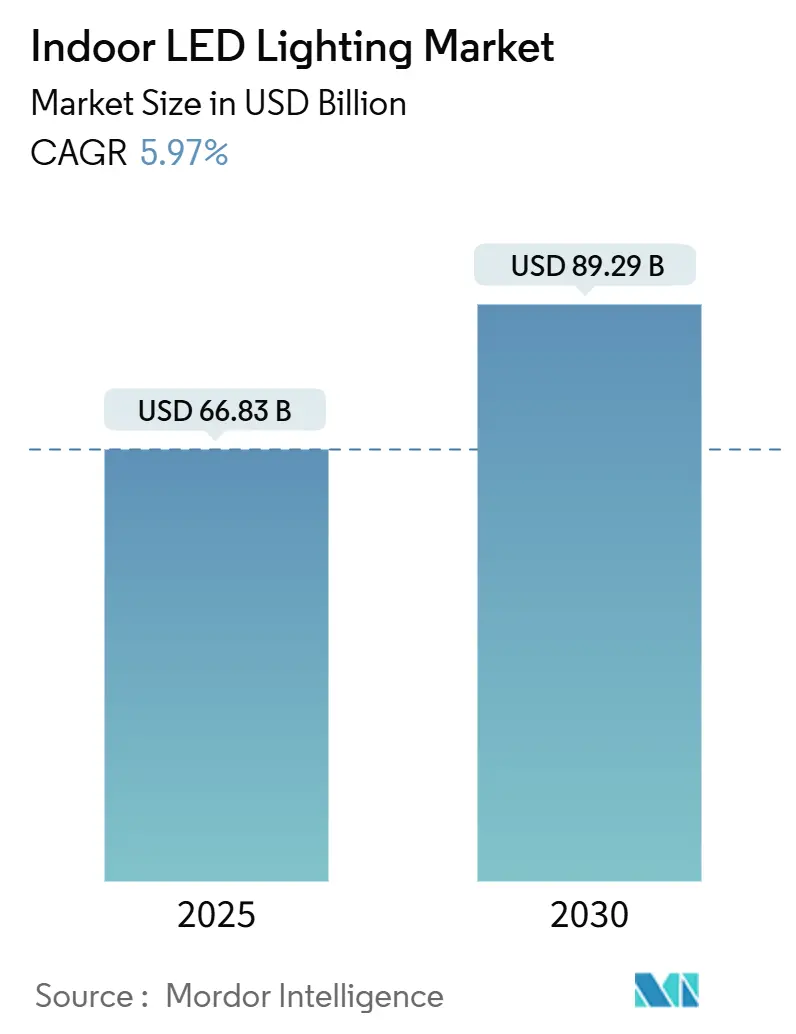

屋内LED照明市場は、2025年に668.3億米ドル、2030年には892.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.97%です。この成長は、効率規制の強化、LED部品価格の急速な下落、企業の持続可能性への取り組みの増加によって推進されています。従来の照明器具から高効率でネットワーク対応のLED照明への転換が着実に進んでいます。

米国エネルギー省が2028年までに最低効率基準を1ワットあたり120ルーメンに引き上げるなど、効率基準が厳格化される中、メーカーは蛍光体とドライバーの革新を加速させています。都市では、運用コスト削減とデータ豊富なインフラの利点をもたらすコネクテッドLEDが導入されています。地域別では、アジア太平洋地域がインドの生産奨励プログラムや中国の厳格なルーメン/ワット基準に支えられ、最大の市場シェアを占めています。一方、北米では、ウォルグリーンズの複数店舗改修のような大規模な改修プロジェクトが需要を牽引しています。用途のパターンも変化しており、かつて成長を牽引した商業オフィス向け設備が成熟する一方で、住宅セグメントでは価格競争力とスマート電球やウェルネス志向の照明器具の消費者受容の高まりにより、急速な転換が進んでいます。競争環境は、熱管理、概日リズムサポート、接続機能に焦点が移っており、堅牢な研究開発パイプラインと上流の材料セキュリティを持つサプライヤーに利益機会をもたらしています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 2024年には照明器具が屋内LED照明市場の収益の65%を占め、ランプセグメントは2030年までに8.5%のCAGRで最速の成長を遂げると予測されています。

* 設置タイプ別: 2024年の屋内LED照明市場における現在の導入の75.2%を改修プロジェクトが占めています。グリーンビルディングコードの厳格化に伴い、新規設置は2030年までに8.4%のCAGRで成長すると予測されています。

* 用途別: 2024年には住宅セグメントが屋内LED照明市場の45.8%のシェアを占め、2030年までに9.9%のCAGRで最も高い成長が期待されています。

* 流通チャネル別: 2024年には卸売販売店が屋内LED照明市場の57.8%のシェアを維持しましたが、eコマースによる注文は2030年までに7.9%のCAGRで増加すると見込まれています。

* 地域別: アジア太平洋地域は2024年の屋内LED照明市場の収益の27.14%を占め、2025年から2030年の間に7.05%の最高のCAGRを記録すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* LED価格の下落と効率の向上: これは世界的に影響を与え、特に価格に敏感なアジア太平洋地域で顕著であり、中期的(2~4年)な影響があります。

* 政府のエネルギー効率規制と白熱電球の段階的廃止: 世界的な基準の厳格化により、白熱電球やハロゲン製品は商業的に存続が困難になっています。米国では2028年までに最低効率基準が120 lm/Wに引き上げられる予定であり、中国の2024年の規制では概日リズム対応および光健康評価済みLEDが義務付けられています。欧州の2024/1781エコデザイン規制は、材料選択とリサイクル性に関するライフサイクル全体にわたる義務を課しています。シカゴ市での27万個の照明器具交換プロジェクトは、年間1,000万米ドルの節約とメンテナンスコストの半減を実現しました。これは短期的(2年以内)に最も大きな影響を与え、北米とEUが主導し、アジア太平洋地域が追随しています。

* スマートシティ構想によるスマート照明導入の加速: LEDネットワークは、交通、空気質、セキュリティ分析のためのセンシングプラットフォームとして、都市のIoT戦略の基盤となっています。インドのスマートシティミッションの下でのプログラムは、100以上の自治体で遠隔監視と適応型調光機能を備えた統合型照明器具に資金を提供しています。欧州でのLi-Fi対応照明器具の導入は、無線混雑なしにギガビットデータ配信を可能にし、照明資産を通信インフラのレベルに引き上げています。これらの取り組みは、照明市場を拡大し、ソフトウェア、接続性、分析機能を高効率ハードウェアとバンドルすることで、単なる照明を超えた多機能なスマートインフラとしての価値を創出しています。

* エネルギー効率と持続可能性への注力:

* LED技術の進化と普及: LEDは、従来の照明技術と比較してエネルギー消費量が最大90%削減され、寿命も25倍長いため、世界中で急速に採用が進んでいます。2023年には、世界の照明市場の約70%がLED製品で占められ、2030年までには90%に達すると予測されています。この移行は、エネルギーコストの削減と二酸化炭素排出量の削減に大きく貢献しています。

* 循環型経済への移行: 照明業界は、製品のライフサイクル全体にわたる環境負荷を低減するため、循環型経済の原則を取り入れ始めています。これは、製品設計におけるリサイクル可能な材料の使用、製品寿命の延長、修理可能性の向上、そして最終的なリサイクルプロセスの最適化を含みます。例えば、モジュール式の照明器具は、個々のコンポーネントを交換することで製品寿命を延ばし、廃棄物を削減します。

* 再生可能エネルギーとの統合: 太陽光発電や風力発電などの再生可能エネルギー源と統合されたオフグリッド照明ソリューションは、特に遠隔地や電力インフラが未整備な地域で普及が進んでいます。これにより、電力網への依存を減らし、持続可能な照明アクセスを提供しています。

* ユーザーエクスペリエンスと健康への配慮:

* ヒューマンセントリックライティング(HCL)の台頭: HCLは、人間の生体リズム(概日リズム)に合わせて光の色温度と強度を調整することで、健康、気分、生産性を向上させることを目的としています。オフィス、学校、医療施設などでの導入が進んでおり、従業員の集中力向上や患者の回復促進に貢献しています。

* パーソナライズされた照明制御: スマートフォンアプリや音声アシスタントを介して、ユーザーが個人の好みや活動に合わせて照明設定を調整できる機能が普及しています。これにより、快適性と利便性が向上し、エネルギーの無駄も削減されます。

* 安全性とセキュリティの強化: スマート照明システムは、モーションセンサーやカメラと統合することで、不審な動きを検知したり、夜間の視認性を高めたりして、公共スペースや住宅の安全性を向上させます。例えば、街路灯が人通りに応じて明るさを調整することで、エネルギーを節約しつつ、安全な環境を維持します。

これらのトレンドは、照明市場を単なる機能的な製品提供から、より包括的で付加価値の高いサービス提供へと変革しています。技術革新、規制の推進、そして持続可能性とユーザー中心のアプローチが、今後の市場成長を牽引する主要な要因となるでしょう。

本レポートは、屋内LED照明市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場の状況、規模と成長予測、競争環境、そして将来の展望について詳細に記述されています。特に、住宅、商業施設、産業施設、農業用照明など、屋内のあらゆるセクションで使用されるLEDベースのランプおよび器具に焦点を当て、その効率性と耐久性を強調しています。

市場規模と成長予測

屋内LED照明市場は、2025年には668.3億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)5.97%で成長し、892.9億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、LED価格の下落と効率性の向上、政府によるエネルギー効率規制の強化と白熱電球の段階的廃止が挙げられます。また、スマートシティ構想の進展がスマート照明の導入を加速させていること、企業の持続可能性へのコミットメントが改修需要を促進していること、商業用照明器具へのLi-Fi機能の統合、そして職場やヘルスケア分野におけるウェルネスのためのサーカディアン照明の採用も重要な推進力となっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。インテリジェント照明制御の高額な初期費用、高温の産業環境における熱管理の問題、希土類蛍光体のサプライチェーンの脆弱性、そしてセンサー対応照明ネットワークに関するデータプライバシーへの懸念などが挙げられます。

市場セグメンテーションのハイライト

* 設置タイプ別: 2024年の導入実績では、旧式の照明器具の膨大な設置ベースと魅力的な投資回収期間により、改修設置が75.2%を占めています。

* 用途別: 住宅用照明は、電球価格の下落とスマートホームの普及により、年平均成長率9.9%で最も急速に拡大している分野です。その他、商業オフィス、小売店、ホスピタリティ、産業施設、ヘルスケア・教育などが主要な用途として挙げられます。

* 地域別: アジア太平洋地域は、2024年の収益シェアで27.14%を占め、世界をリードしており、最も急速に成長している地域でもあります。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として分析されています。

* 製品タイプ別: ランプと照明器具/備品に分類されます。

* 流通チャネル別: 直販、卸売小売、Eコマースが含まれます。

競争環境

競争環境においては、Signify N.V.、Acuity Brands, Inc.、ams-OSRAM AGなどの主要企業が市場シェアを争っています。サプライヤーは、熱管理、サーカディアンウェルネス機能、IoT接続性といった差別化要因に注力することで、屋内LED照明市場においてプレミアム価格を維持しようとしています。

調査方法論

本調査は、一次データ収集、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証と最終化という堅牢な方法論に基づいて実施されています。これにより、市場の全体像が包括的に把握されています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LED価格の下落と効率の向上

- 4.2.2 政府のエネルギー効率規制と白熱電球の段階的廃止

- 4.2.3 スマートシティ構想によるスマート照明導入の加速

- 4.2.4 企業の持続可能性への取り組みが改修需要を促進

- 4.2.5 商業用照明器具へのLi-Fi機能の統合

- 4.2.6 職場や医療現場における健康のためのサーカディアン照明の採用

-

4.3 市場の阻害要因

- 4.3.1 インテリジェント照明制御の高額な初期費用

- 4.3.2 高温環境の産業環境における熱管理の問題

- 4.3.3 希土類蛍光体サプライチェーンの脆弱性

- 4.3.4 センサー対応照明ネットワークに関するデータプライバシーの懸念

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ランプ

- 5.1.2 照明器具/備品

-

5.2 設置タイプ別

- 5.2.1 新規設置

- 5.2.2 改修設置

-

5.3 用途別

- 5.3.1 住宅

- 5.3.2 商業オフィス

- 5.3.3 小売店

- 5.3.4 ホスピタリティ

- 5.3.5 産業施設

- 5.3.6 ヘルスケアおよび教育

- 5.3.7 その他の用途

-

5.4 流通チャネル別

- 5.4.1 直販

- 5.4.2 卸売小売

- 5.4.3 Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands, Inc.

- 6.4.3 ams-OSRAM AG

- 6.4.4 Zumtobel Group AG

- 6.4.5 Hubbell Incorporated

- 6.4.6 Ideal Industries, Inc.

- 6.4.7 Eaton Corporation plc

- 6.4.8 パナソニック ホールディングス株式会社

- 6.4.9 LG Electronics Inc.

- 6.4.10 Current Lighting Solutions, LLC

- 6.4.11 Fagerhult Group AB

- 6.4.12 日亜化学工業株式会社

- 6.4.13 Seoul Semiconductor Co., Ltd.

- 6.4.14 Dialight plc

- 6.4.15 Delta Electronics, Inc.

- 6.4.16 Opple Lighting Co., Ltd.

- 6.4.17 Syska LED Lights Private Limited

- 6.4.18 Havells India Limited

- 6.4.19 Legrand SA

- 6.4.20 Lutron Electronics Co., Inc.

- 6.4.21 Samsung Electronics Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屋内LED照明とは、発光ダイオード(LED: Light Emitting Diode)を光源として屋内の空間を照らすための照明器具全般を指します。従来の白熱電球や蛍光灯と比較して、LEDは半導体素子そのものが発光するため、フィラメントの加熱や放電管内のガスを必要としません。この特性により、LED照明は極めて高いエネルギー効率、長寿命、そして環境負荷の低減を実現しています。具体的には、消費電力は白熱電球の約1/5から1/10、蛍光灯の約1/2から1/3程度であり、寿命は40,000時間以上と、従来の光源を大幅に上回ります。また、水銀などの有害物質を含まず、紫外線や赤外線の放出も少ないため、人や物品への影響も最小限に抑えられます。屋内用途においては、住宅、オフィス、商業施設、公共施設など、あらゆる種類の建築物でその特性が活かされています。

屋内LED照明は、その形状、機能、用途に応じて多岐にわたる種類が存在します。形状別では、既存の白熱電球や蛍光灯器具にそのまま取り付け可能な「電球型LEDランプ」や「直管型LEDランプ」が普及しています。天井に埋め込む「ダウンライト」、天井に直接取り付ける「シーリングライト」、特定の場所を照らす「スポットライト」も一般的です。空間に広がりや奥行きを与える「間接照明」、細長い形状で連続的な光を演出する「ライン照明」、均一な面発光を実現する「パネル照明」なども、デザイン性の高い空間で活用されています。機能別では、明るさを調整できる「調光機能付き」、光の色温度(電球色から昼光色まで)を変更できる「調色機能付き」の製品が主流となりつつあります。さらに、物の色を自然に美しく見せる「高演色性LED」や、特定の波長を強調した「特殊用途LED」(例えば植物育成用や医療用)なども開発されています。

屋内LED照明の用途は非常に広範です。住宅においては、リビング、寝室、キッチン、浴室、廊下など、家中のあらゆる場所で採用され、省エネと快適な居住空間の実現に貢献しています。商業施設では、店舗の商品を魅力的に見せるための「アクセント照明」や、顧客の購買意欲を高めるための「空間演出照明」として活用されています。オフィスでは、作業効率を高めるための「タスク照明」や、会議室の雰囲気を調整する「調光・調色照明」が導入され、従業員の快適性と生産性向上に寄与しています。公共施設では、学校、病院、図書館、美術館などで、長寿命とメンテナンスフリーの利点が重視され、安全で快適な環境を提供しています。また、工場や倉庫といった産業施設においても、高天井用のLED照明が省エネと視認性向上に貢献しています。近年では、植物工場における「植物育成用LED」や、医療現場での「殺菌・治療用LED」など、専門性の高い分野での応用も進んでいます。

屋内LED照明の進化は、様々な関連技術の発展によって支えられています。まず、照明の明るさや色温度を自在に調整する「調光・調色技術」は、快適な光環境を創出する上で不可欠です。さらに、人の動きを感知して自動で点灯・消灯する「人感センサー」や、周囲の明るさに応じて光量を調整する「照度センサー」といった「センサー技術」が、さらなる省エネと利便性向上に貢献しています。近年では、インターネットと接続し、スマートフォンやスマートスピーカーから操作できる「スマート照明」が普及しており、Wi-FiやBluetooth、ZigBeeなどの無線通信技術が活用されています。また、照明器具に電力とデータ通信を同時に供給する「PoE(Power over Ethernet)照明」や、照明器具を個別にアドレス指定して制御する「DALI(Digital Addressable Lighting Interface)」といった制御プロトコルも、大規模施設での効率的な照明管理を可能にしています。光の配分を最適化する「光学設計技術」や、LED素子の発熱を効率的に逃がす「放熱技術」も、製品の性能と寿命を左右する重要な要素です。将来的には、照明光でデータ通信を行う「Li-Fi(Light Fidelity)」のような技術も注目されています。

屋内LED照明市場は、世界的な省エネルギー意識の高まりと環境規制の強化を背景に、急速な成長を遂げてきました。初期には高価であったLED照明も、技術革新と量産効果により価格が大幅に低下し、一般家庭への普及が加速しました。特に日本では、東日本大震災以降の節電意識の高まりが、LED照明への切り替えを強力に後押ししました。現在では、新規建築物におけるLED照明の採用はほぼ標準となっており、既存の白熱電球や蛍光灯からの置き換え需要も依然として高い水準にあります。市場は、単なる省エネ照明としての役割を超え、快適性や利便性を追求する「スマート照明」や「IoT照明」へとシフトしています。大手電機メーカーから専門の照明メーカー、さらにはIT企業まで、多様なプレイヤーが市場に参入し、競争が激化しています。一方で、製品の多様化に伴う標準化の課題や、使用済みLED照明の適切なリサイクル体制の構築なども、今後の市場発展における重要なテーマとなっています。

屋内LED照明の将来は、さらなる技術革新と他分野との融合により、大きく進化していくと予測されます。まず、LED素子自体の発光効率は今後も向上し続け、より少ない電力でより明るい光を提供できるようになるでしょう。これにより、さらなる省エネと小型化が実現し、照明デザインの自由度が飛躍的に高まります。次に、IoT(モノのインターネット)やAI(人工知能)との連携が深化し、照明は単なる光の提供者ではなく、空間の情報を収集・分析し、最適な環境を自律的に創出する「スマートデバイス」へと変貌します。例えば、居住者の生体リズムに合わせて光の色や明るさを自動調整する「ヒューマンセントリックライティング(HCL)」は、健康や生産性の向上に貢献すると期待されています。また、Li-Fi技術の普及により、照明器具が高速データ通信のインフラとしての役割を担う可能性も秘めています。さらに、照明器具にセンサーやカメラ、ディスプレイなどの機能を統合することで、セキュリティ、エンターテイメント、情報提供など、多様なサービスを提供するプラットフォームとなることも考えられます。持続可能性の観点からは、製品の長寿命化に加え、リサイクルしやすい素材の採用や、モジュール化による部品交換の容易化など、環境負荷の低減に向けた取り組みが加速するでしょう。屋内LED照明は、私たちの生活空間をより豊かで快適、そして持続可能なものへと導く、重要なキーテクノロジーであり続けることでしょう。