インダクタ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インダクタ市場レポートは、タイプ (パワー、RF/高周波など)、コア材料 (空芯/セラミックコア、フェライトコアなど)、実装技術 (表面実装技術など)、シールド (シールド型、非シールド型)、インダクタンス (固定、可変/チューナブル)、エンドユーザー産業 (自動車、航空宇宙・防衛、通信など)、および地域別に分類されます。市場予測は金額 (米ドル) で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

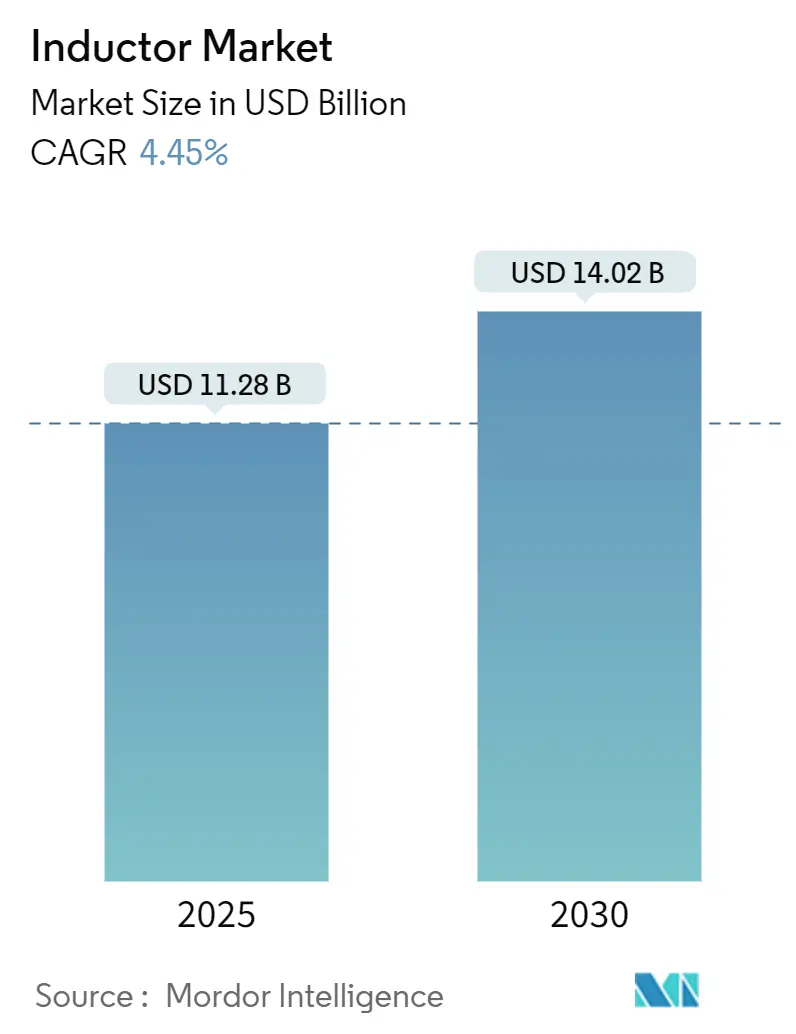

インダクタ市場は、2025年から2030年にかけて年平均成長率(CAGR)4.45%で成長し、2025年の112.8億米ドルから2030年には140.2億米ドルに達すると予測されています。この成長は、車両の電化、5G基地局の構築、および高電力密度データセンターハードウェアによって支えられています。市場の需要は、大量生産される汎用コイルから、高周波スイッチング、熱的に厳しい自動車パワートレイン、超小型ウェアラブル向けに最適化された専用部品へとシフトしています。

市場概要

調査期間は2019年から2030年です。市場規模は2025年に112.8億米ドル、2030年には140.2億米ドルに達し、CAGRは4.45%と見込まれています。最も急速に成長し、最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要なプレーヤーには、TDK、村田製作所、Vishayなどが挙げられ、これらの企業が中程度の収益シェアを占めています。

自動車向け認証(AEC-Q200)は差別化要因から必須要件へと変化し、新しい設計では表面実装型パワーインダクタが主流となっています。高電流レールでは、フェライトコアに代わり金属合金コアが着実に採用されています。サプライチェーンの多様化と地域化、特に中国本土以外での生産拠点の確立は、ベンダーが最低着地コストよりもレジリエンスを追求する中で、世界の生産体制を再構築しています。

主要な市場トレンドと洞察

* 小型化された家電製品の需要増加: 超小型ウェアラブル、ヒアラブル、次世代スマートフォンは、より小さなPCBフットプリントを占める電力効率の高い受動部品に依存しています。TDKの0.25 × 0.125 × 0.2 mmチップのようなブレークスルーは、インダクタンス値を犠牲にすることなく約50%の省スペースを実現しました。デザインウィンはスマートフォンからARグラスやセンサーリッチな健康モニターへと移行し、ハンドセットの買い替えサイクルが長期化しても、2024年の家電製品のシェア42.4%を維持しています。

* 自動車の電動化(EV): 各バッテリー電気自動車には、DC-DCコンバータ、オンボード充電器、トラクションインバータ用に100個以上のインダクタが搭載されており、これはスマートフォンの20個未満と比較して大幅に増加しています。AEC-Q200準拠は、振動、温度衝撃、湿度に対する試験を厳格化し、参入障壁を高め、認定サプライヤーへのシェアを集中させています。炭化ケイ素(SiC)インバータは40 kHz以上で動作するため、高磁束密度下でもインダクタンスを維持できる金属合金または粉末成形コアが求められています。

* 5Gおよび高速通信の拡大: ミリ波基地局は、ビームステアリング回路に複数の低損失インダクタを組み込んでいます。システム電源レールは4Gインフラよりも高温で動作するため、熱的に堅牢な成形コイルの採用が促されています。各国政府は全国的な5Gカバレッジを支援し、通信事業者はスモールセル展開を加速しており、高周波製品のCAGR 6.3%に貢献しています。

* 再生可能エネルギーとパワーエレクトロニクスの成長: グリッド接続型太陽光インバータや大規模バッテリーエネルギー貯蔵システムは、力率補正および双方向DC-DC変換のために高電流インダクタを活用しています。欧州の脱炭素政策と米国の投資税額控除は、窒化ガリウム(GaN)スイッチと低損失粉末成形コアを組み合わせた98%効率のインバータの需要を高めています。

市場の抑制要因

* 銅およびフェライト価格の変動: 銅は巻線、フェライトまたは合金粉末は磁路を形成するため、価格の急騰は直接売上原価に影響します。市場観測筋は、鉱山供給が電化のスーパーサイクルに追いつかず、2030年以降に構造的な不足のリスクがあると警告しています。メーカーは、TDKの新しいCLT32シリーズが50%以上の再生原料を使用するなど、リサイクル金属の取り組みや長期的なオフテイク契約で対応しています。

* 世界的なサプライチェーンの混乱: 地政学的摩擦や貿易関税はリードタイムを長期化させ続けており、日本や台湾で独占的に製造される特殊コイルでは24週間を超えることもあります。多国籍企業は単一国リスクを緩和するため、タイとベトナム間で生産を分散していますが、物流層の追加が品質管理を複雑にしています。

* 組み込み部品における熱管理の問題: 高密度アプリケーションでは、組み込み部品の熱管理が課題となっています。

* ディスクリート部品の需要を侵食する統合型受動部品: 家電製品を中心に、統合型受動部品がディスクリート部品の需要を侵食する傾向が見られます。

セグメント別分析

* タイプ別: パワーインダクタが市場変革をリード

パワーインダクタは2024年に42.1%の市場シェアを占め、電圧レギュレーションモジュール、DC-DCコンバータ、オンボード充電器に支えられています。高周波設計向けインダクタ市場では、ミリ波5Gノードを背景にサブセグメントが2030年までにCAGR 6.3%で成長します。AIサーバーに電力を供給する多相VRMでは、結合コイルが過渡応答を改善し、需要はAIサーバーの出荷量とともに拡大しています。

* コア材料別: フェライトの優位性が金属合金の挑戦に直面

フェライトはコストと透磁率のバランスにより2024年に54.7%の収益を占めましたが、金属合金のシェアは年間5.4%で成長すると予測されています。金属合金粉末コアは1Tを超える磁束密度に耐えることができ、コイル数を減らし、温度によるインダクタンスドリフトを抑制します。

* 実装技術別: SMTのリーダーシップが組み込み統合によって挑戦される

表面実装(SMT)は2024年の出荷量の56.9%を占め、家電製品や産業用電子機器の自動ピックアンドプレースラインの標準となっています。組み込みPCBコイルは、5年前にはニッチでしたが、OEMが0.5mm未満の部品高さ削減を追求する中で、CAGR 7.2%で他のすべての形式を上回っています。

* シールド別: 電磁両立性がシールド型需要を促進

シールド型デバイスは2024年に64.2%の収益を占め、製品の高密度化がEMI(電磁干渉)の懸念を悪化させるため、CAGR 6.6%で成長しています。成形磁気樹脂カバーはエアギャップを排除し、最大15dBの迷束を抑制します。

* インダクタンス別: 可変型成長にもかかわらず固定型インダクタが優位

固定値インダクタは2024年にインダクタ市場規模の71.7%を占め、実績のある巻線数と自動トリムを活用しています。可変インダクタは一桁のシェアに過ぎませんが、デジタル電源管理ASICによってCAGR 8.7%で上昇しており、さまざまな負荷電流での効率ピークに合わせて共振を微調整します。

* 最終用途産業別: 自動車の電動化が成長を加速

家電製品は2024年に売上高の42.4%を占めましたが、ハンドセットの飽和により、その中程度の成長率はインダクタ市場の他の部分に遅れをとっています。対照的に、自動車分野はバッテリー電気自動車の勢いを背景に、2030年までにCAGR 9.2%で拡大します。

地域別分析

アジア太平洋地域は2024年にインダクタ市場シェアの69.8%を占め、最大の市場であり、最も急速に成長する地域です。ラテンアメリカ、中東、アフリカを含むその他の地域は、産業オートメーションへの投資増加やスマートシティイニシアチブの採用拡大により、インダクタにとって新興市場であり、大きな成長潜在力を持っています。ラテンアメリカは通信インフラの拡大とIoT技術の採用増加で特に有望です。中東市場は石油・ガス部門の自動化と再生可能エネルギープロジェクトへの大規模投資によって牽引されています。

競争環境

インダクタ市場での成功は、コスト競争力を維持しつつ、特定のアプリケーション要件に対応するカスタマイズされたソリューションを開発するメーカーの能力にますます依存しています。既存のインダクタメーカーは、コストと品質を管理するための垂直統合戦略に注力するとともに、生産効率を向上させるための先進製造技術に投資しています。特に電気自動車や再生可能エネルギーシステムなどの新興セクター向けに、アプリケーション固有のソリューションを提供するために設計・エンジニアリング能力も強化しています。主要企業は、TDK Corporation、Vishay Intertechnology Inc.、Delta Electronics Inc.、Pulse Electronics (Yageo Corporation)、Panasonic Holdings Corporationなどです。

最近の業界動向

* 2025年6月: 村田製作所がEMIフィルタ向けにクローズドループ銀リサイクルを開始しました。

* 2025年4月: 村田製作所がWONDERSTONE Venturesを立ち上げ、6G、光学、ロボット工学のスタートアップに5年間で5,000万米ドルを投資することを発表しました。

* 2025年2月: TE ConnectivityがRichards Manufacturingを23億米ドルで買収し、北米のエネルギーグリッド製品を強化* 2025年1月: ローム株式会社が、次世代パワー半導体向けにSiCウェハの生産能力を倍増する計画を発表しました。

* 2024年12月: TDK株式会社が、データセンター向けに高効率・高密度電源モジュールの新製品ラインを発表しました。

* 2024年10月: パナソニック ホールディングス株式会社が、EVバッテリーの安全性と寿命を向上させるための新しい熱管理技術を開発しました。

本レポートは、グローバルインダクタ市場の詳細な分析を提供しています。インダクタ市場は、磁場にエネルギーを蓄積する工場生産の受動部品を対象とし、パワー、RF/高周波、多層、結合、薄膜、モールド/巻線といった多様なタイプを含みます。これらは表面実装(SMT)、スルーホール(THT)、または組み込み部品として、様々な最終用途分野で利用されています。ただし、個別のフェライトビーズ、巻線のないコア、トランスに統合されたインダクタは調査範囲外です。

市場規模と成長予測

グローバルインダクタ市場は、2025年に112.8億米ドルに達し、2030年までに年平均成長率(CAGR)4.79%で成長し、142.5億米ドルに達すると予測されています。

市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 家電製品の小型化需要の増加。

* 自動車分野の電化(EV化)の進展。

* 5Gおよび高速通信の拡大。

* 再生可能エネルギーおよびパワーエレクトロニクスの成長。

* AIサーバーやIoTモジュールにおける組み込みインダクタの採用。

* データセンターにおける高周波パワーコンバータの需要。

市場の阻害要因

一方で、市場成長を抑制する要因も存在します。

* 銅およびフェライト価格の変動性。

* 世界的なサプライチェーンの混乱。

* 組み込みインダクタにおける熱管理の問題。

* 集積受動部品(IPD)によるディスクリート部品需要の浸食が進んでいる点。

市場セグメンテーション

本レポートでは、インダクタ市場を以下のセグメントで多角的に分析しています。

* タイプ別: パワーインダクタ、RF/高周波インダクタ、結合インダクタ、多層インダクタ、薄膜インダクタ、モールド/巻線インダクタ。特に、5Gおよびミリ波アプリケーション向けの高周波インダクタは、2030年まで年平均成長率6.3%で最も急速に成長するセグメントです。

* コア材料別: 空芯/セラミックコア、フェライトコア、鉄および金属合金コア、ナノ結晶およびアモルファスコア。金属合金粉末コアは、高磁束密度に耐え、高温下でもインダクタンスを維持できるため、シリコンカーバイドパワートレインや高電流レールに理想的であり、その人気が高まっています。

* 実装技術別: 表面実装技術(SMT)、スルーホール技術(THT)、組み込み/統合PCBインダクタ。

* シールド別: シールド付き、非シールド。

* インダクタンス別: 固定インダクタ、可変/チューナブルインダクタ。

* 最終用途分野別: 自動車、航空宇宙および防衛、通信および5Gインフラ、家電およびコンピューティング、産業および電力、ヘルスケアおよび医療機器、再生可能エネルギーシステム。電気自動車(EV)には、DC-DCコンバータ、車載充電器、トラクションインバータ向けに100個以上のインダクタが搭載されており、これは一般的な家電製品をはるかに上回る数です。また、車載用インダクタは、熱衝撃、振動、バイアス湿度に関するAEC-Q200の信頼性基準を満たすことが求められます。

地域分析

地域別では、アジア太平洋地域がグローバル収益の69.8%を占め、市場を牽引しています。これは、中国、日本、韓国、台湾における密度の高いエレクトロニクスサプライチェーンに支えられているためです。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、TDK Corporation、村田製作所、Vishay Intertechnology Inc.、パナソニックホールディングス株式会社、太陽誘電株式会社、Samsung Electro-Mechanics Co. Ltd.など多数の主要企業のプロファイルが提供されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では、EVおよび5GインフラのOEMの部品エンジニアや調達担当者、地域ディストリビューターへのインタビューを通じて、平均販売価格、認定サイクル(AEC-Q200)、リードタイムの変動などを検証しています。二次調査では、UN ComtradeやITC Trade Mapなどのポータルを利用した輸出入データ、JEITAやIPCの生産データ、主要受動部品メーカーの財務報告書、学術論文などを活用しました。市場規模の算出と予測は、生産および貿易データからグローバル需要を再構築するトップダウンモデルと、チャネルからの情報に基づくボトムアップモデルを組み合わせることで行われ、2030年までの多変量回帰予測が提供されています。データは毎年更新され、銅価格の急騰などの重要な市場イベントに応じて中間改訂も行われます。

結論

グローバルインダクタ市場は、小型化、電化、高速通信の進展により堅調な成長が見込まれます。特にアジア太平洋地域がその中心となり、技術革新と多様な最終用途分野での需要拡大が市場を牽引していくと予想されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型化された家電製品の需要増加

- 4.2.2 自動車分野の電化(EV)

- 4.2.3 5Gおよび高速通信の拡大

- 4.2.4 再生可能エネルギーとパワーエレクトロニクスの成長

- 4.2.5 AIサーバーおよびIoTモジュールにおける組み込みインダクタ

- 4.2.6 データセンターにおける高周波パワーコンバータ

-

4.3 市場の阻害要因

- 4.3.1 銅およびフェライト価格の変動

- 4.3.2 世界的なサプライチェーンの混乱

- 4.3.3 組み込みインダクタにおける熱管理の問題

- 4.3.4 ディスクリート需要を侵食する統合受動デバイス

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 マクロ経済トレンドの影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 パワーインダクタ

- 5.1.2 RF/高周波インダクタ

- 5.1.3 カップルインダクタ

- 5.1.4 多層インダクタ

- 5.1.5 薄膜インダクタ

- 5.1.6 モールド/巻線インダクタ

-

5.2 コア材料別

- 5.2.1 空芯/セラミックコア

- 5.2.2 フェライトコア

- 5.2.3 鉄および金属合金コア

- 5.2.4 ナノ結晶およびアモルファスコア

-

5.3 実装技術別

- 5.3.1 表面実装技術 (SMT)

- 5.3.2 スルーホール技術 (THT)

- 5.3.3 組み込み/統合型PCBインダクタ

-

5.4 シールド別

- 5.4.1 シールド付き

- 5.4.2 シールドなし

-

5.5 インダクタンス別

- 5.5.1 固定インダクタ

- 5.5.2 可変/調整可能インダクタ

-

5.6 エンドユーザー産業別

- 5.6.1 自動車

- 5.6.2 航空宇宙および防衛

- 5.6.3 通信および5Gインフラ

- 5.6.4 家電およびコンピューティング

- 5.6.5 産業および電力

- 5.6.6 ヘルスケアおよび医療機器

- 5.6.7 再生可能エネルギーシステム

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 ロシア

- 5.7.2.7 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 台湾

- 5.7.3.6 東南アジア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 エジプト

- 5.7.5.2.3 ナイジェリア

- 5.7.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TDK Corporation

- 6.4.2 Murata Manufacturing Co. Ltd

- 6.4.3 Vishay Intertechnology Inc.

- 6.4.4 Panasonic Holdings Corporation

- 6.4.5 Taiyo Yuden Co. Ltd

- 6.4.6 Samsung Electro-Mechanics Co. Ltd

- 6.4.7 Pulse Electronics (Yageo Corporation)

- 6.4.8 Delta Electronics Inc.

- 6.4.9 Coilcraft Inc.

- 6.4.10 Bourns Inc.

- 6.4.11 Würth Elektronik GmbH & Co. KG

- 6.4.12 Sumida Corporation

- 6.4.13 TE Connectivity Ltd

- 6.4.14 Chilisin Electronics Corporation

- 6.4.15 AVX Corporation (Kyocera AVX)

- 6.4.16 Bel Fuse Inc.

- 6.4.17 Sunlord Electronics Co. Ltd

- 6.4.18 Eaton Corporation (Coiltronics)

- 6.4.19 KEMET Corporation (Yageo)

- 6.4.20 API Delevan Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インダクタは、電気回路において電流の変化を妨げ、磁場としてエネルギーを蓄える受動部品でございます。コイルとも呼ばれ、導線を巻いた構造が一般的です。その基本的な原理は、導体に電流が流れると周囲に磁場が発生し、この磁場の変化が自身に逆向きの起電力を誘起するというファラデーの電磁誘導の法則に基づいております。この性質により、インダクタは直流電流に対しては抵抗が小さい一方で、交流電流に対しては周波数に比例してインピーダンスが増大するという特性を示します。インダクタンスという物理量でその能力が表され、単位はヘンリー(H)でございます。

インダクタには様々な種類があり、用途や特性に応じて使い分けられています。まず、コア(磁心)の有無や材質によって分類されます。空芯インダクタは、コアを持たず空気や非磁性体を介して巻かれたもので、磁気飽和がなく、高周波特性に優れますが、インダクタンス値は小さくなります。フェライトコアインダクタは、フェライトという磁性体をコアに用いており、高周波領域での損失が少なく、高いインダクタンス値を得られるため、スイッチング電源や高周波回路で広く利用されます。鉄心インダクタは、鉄をコアに用いることで非常に高いインダクタンス値が得られますが、高周波での損失が大きく、磁気飽和しやすい特性があります。また、圧粉鉄心インダクタは、鉄粉を絶縁処理して固めたもので、直流重畳特性に優れ、スイッチング電源のチョークコイルなどに用いられます。構造による分類では、巻線型インダクタは、導線をコアに直接巻き付けたもので、高精度なインダクタンス値と高いQ値(品質係数)が得られ、大電流対応も可能です。積層型インダクタは、磁性体シートと導体パターンを交互に積層して焼成したもので、小型化・薄型化に適しており、表面実装部品としてスマートフォンなどのモバイル機器に多用されます。薄膜型インダクタは、半導体プロセス技術を用いて基板上に形成されるもので、さらなる小型化と高周波特性に優れます。その他、シールド構造を持つモールド型インダクタや、コモンモードノイズを除去するコモンモードチョークコイルなどもございます。

インダクタの用途は非常に多岐にわたります。最も一般的な用途の一つは、スイッチング電源におけるエネルギー貯蔵です。DC-DCコンバータでは、インダクタが電流を平滑化し、効率的な電圧変換を実現します。また、高周波回路では、共振回路やフィルタ回路の構成要素として不可欠です。例えば、無線通信機器のRF回路では、特定の周波数帯域を選択したり、不要な信号を除去したりするためにインダクタが使用されます。ノイズ対策としても重要で、電源ラインや信号ラインに挿入することで、EMI(電磁妨害)やRFI(無線周波数干渉)を抑制するチョークコイルとして機能します。さらに、オーディオ機器のクロスオーバーネットワークや、モーター駆動回路の電流平滑化など、幅広い分野でその特性が活かされています。

関連技術としては、まずコンデンサとの組み合わせが挙げられます。インダクタとコンデンサは、LC共振回路や各種フィルタ回路を構成する上で不可欠な対をなす部品です。また、トランス(変圧器)は、二つのコイル間の相互誘導を利用したもので、インダクタの原理を応用した重要な部品でございます。インダクタの性能を決定づける磁性材料の技術も密接に関連しており、フェライトやアモルファス合金などの開発が進められています。さらに、インダクタは半導体スイッチング素子(MOSFETやIGBTなど)と組み合わせて、高効率なパワーエレクトロニクス回路を構築します。回路設計においては、インピーダンスマッチングや共振周波数の最適化など、インダクタの特性を理解した専門知識が求められます。近年では、電磁界解析や回路シミュレーションといったCAEツールも、インダクタの設計・評価に不可欠な技術となっております。

市場背景としましては、インダクタ市場は、電子機器の高性能化、小型化、高効率化の要求に伴い、堅調な成長を続けております。特に、5G通信、IoTデバイス、AI関連機器、データセンター、そして電気自動車(EV)や自動運転技術といった分野での需要が拡大しています。これらのアプリケーションでは、より高い周波数での動作、より大きな電流への対応、そしてさらなる小型化が求められており、インダクタメーカーは技術革新を加速させています。一方で、原材料価格の変動、製造コストの削減圧力、そしてサプライチェーンの安定性確保といった課題も存在します。主要なメーカーとしては、TDK、村田製作所、太陽誘電、住田電機などが世界市場で高いシェアを占めており、各社が独自の技術を競い合っています。

将来展望としましては、インダクタは今後も電子機器の進化とともに発展を続けるでしょう。さらなる小型化・薄型化は継続的なトレンドであり、将来的には半導体チップへのオンチップインダクタの統合や、先進的なパッケージング技術による高密度実装が進むと考えられます。高周波化への対応も重要であり、GHz帯域での低損失化や高Q値化を実現するための新素材開発や構造設計が期待されます。また、パワーエレクトロニクス分野では、より高効率で大電流に対応できるインダクタが求められており、飽和特性の改善や直流重畳特性の向上が課題となります。環境負荷低減の観点から、鉛フリー化やハロゲンフリー化といった環境配慮型製品の開発も進められています。将来的には、AIを活用した設計最適化や、インダクタ自体にセンシング機能や自己診断機能を組み込んだ「スマートインダクタ」のような新たなコンセプトも登場するかもしれません。インダクタは、目立たないながらも電子機器の性能を支える基幹部品として、その重要性を増していくことでしょう。