慣性計測装置市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

慣性計測ユニット市場レポートは、コンポーネント(ジャイロスコープ、加速度計など)、グレード(マリン、ナビゲーションなど)、テクノロジー(MEMS、FOGなど)、エンドユーザー(航空宇宙・防衛、自動車など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

慣性計測ユニット(IMU)市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、慣性計測ユニット(IMU)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、コンポーネント(ジャイロスコープ、加速度計など)、グレード(海洋、ナビゲーションなど)、テクノロジー(MEMS、FOGなど)、エンドユーザー(航空宇宙・防衛、自動車など)、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要

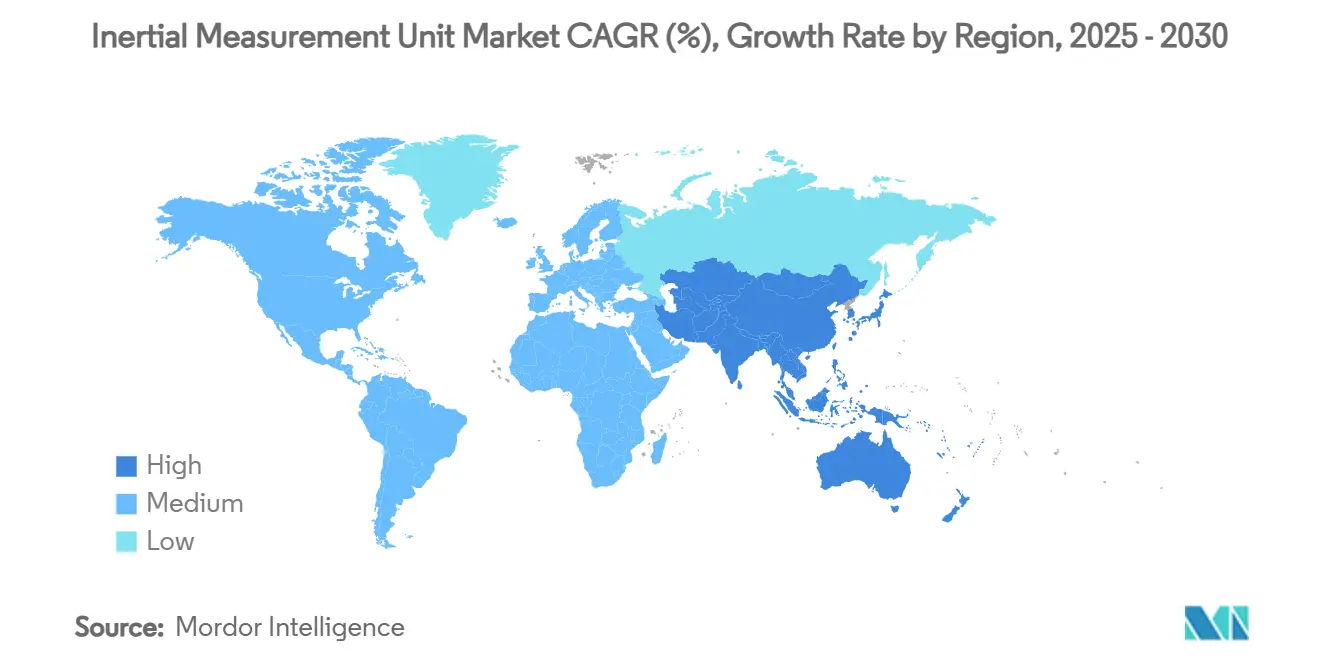

慣性計測ユニット市場は、2025年に341.3億米ドルに達し、2030年には515.5億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.60%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析と主要な洞察

IMU市場の需要は、ハイブリッド量子-MEMSセンサーフュージョンによって大きく牽引されており、これは防衛、航空宇宙、自律型プラットフォームにおける精密ナビゲーションを再構築しています。ボーイング社が2024年に実施した量子IMUの飛行試験では、GPS非依存のナビゲーション誤差が数十キロメートルから数十メートルに削減されることが実証されました。地政学的リスクの増大、無人システム(UAS)の普及、量子フォトニクスの成熟が、IMU市場の短期的な成長見通しを強化しています。

消費者からの需要も非常に強く、中国では2025年第1四半期にスマートグラスが前年比116.1%増の49万4000台出荷され、精度とバッテリー寿命のバランスが取れた低コストの6軸センサーに対する記録的な需要を示しています。また、海運、鉱業、LNG事業者も、サブ度レベルのダイナミックポジショニング許容誤差を満たすために戦術級MEMS IMUを導入しており、IMU市場の対象範囲を広げています。

主要なレポートのポイント

* コンポーネント別: ジャイロスコープが2024年にIMU市場シェアの40%を占め、主導的な役割を果たしました。磁力計は2030年までに10.9%の最速CAGRで成長すると予測されています。

* グレード別: 商用グレードユニットが2024年にIMU市場規模の35%を占め、宇宙グレードユニットは2030年までに12.4%のCAGRで拡大すると予測されています。

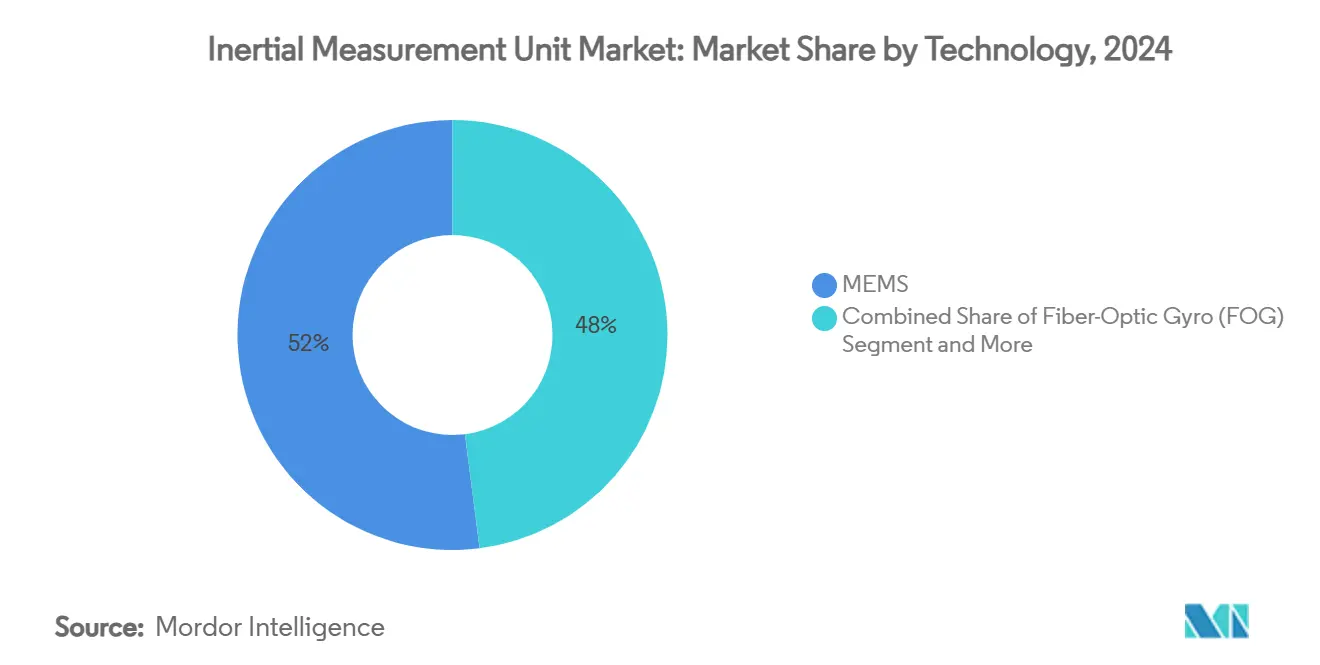

* テクノロジー別: MEMSが2024年に52%のシェアで支配的でしたが、フォトニックデバイスは2030年までに11.09%のCAGRを記録すると予測されています。

* エンドユーザー別: 航空宇宙・防衛が2024年に収益シェアの32%を占めましたが、自動車ADASは2030年までに11.4%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にIMU市場規模の38%を占めましたが、アジア太平洋地域は2030年までに11.8%のCAGRで最も急速に成長すると予測されています。

グローバル慣性計測ユニット市場のトレンドと洞察

推進要因(ドライバー)

* 中東におけるドローン侵入に対する対UASプラットフォームの展開加速: 低コストドローンが中東の複数の戦域で従来の防空システムを上回る中、ノルディック・エア・ディフェンスのKreuger 100迎撃機のような簡素化されたIMUのみのフライトコンピューターに依存するシステムや、エピラスのマイクロ波システムが採用されています。これは、高価なレーダーや光学誘導ではなく、慣性コアを中心に構築されたモジュール式でソフトウェア中心の兵器への調達転換を示しています。

* 欧州LNGタンカーにおけるMEMSベースの戦術級IMUの採用増加: 欧州のLNG輸送船は、港での待ち時間や大西洋の荒波に直面しており、クレーン作業中のロール、ピッチ、ヒーブの整合性を維持するために、光ファイバージャイロに基づくExail Octans AHRSが搭載されています。MEMS設計は、サブ度レベルの精度を満たしながら購入価格を半減できるため、改修作業でリングレーザージャイロを置き換えています。

* ESA小型衛星コンステレーションにおける冷原子IMUの統合: 欧州宇宙機関(ESA)のGENESISプロジェクトは、1mmの地上基準精度を約束する冷原子干渉計と4つの測地ペイロードを併置しています。量子安定性はGNSS妨害やスプーフィングに耐性があり、民間および軍事オペレーターに独立したナビゲーション層を提供します。

* オーストラリアにおける自律型鉱山車両向けフォトニックIMUの拡大: Anello Photonicsは、100kmで0.1%の距離誤差に抑えるチップスケール光ジャイロを実証し、ピルバラの鉱山と港の間で鉱石を運搬する無人ロードトレインを可能にしました。リオ・ティントのAutoHaul鉄道網は、すでにドライバーレスルーティングにフォトニックIMUを使用し、燃料とメンテナンスの節約を実現しています。

* アジアのXRヘッドセット競争に牽引される大量の消費者向け電子機器IMU注文: 中国のスマートグラスメーカーは、国内補助金に支えられ、四半期ごとに数千万個の6軸MEMSセンサーを注文しています。

抑制要因(リステインツ)

* 商用航空機における7年を超える設計導入サイクル: 認証リスクにより、航空機メーカーは保守的です。ボーイング社が量子IMUの飛行試験を実施しても、ラインフィット採用には数年間の資格認定が必要です。これにより、既存ベンダーが固定され、ユニット価格の低下が遅れ、商用航空におけるIMU市場の成長率が抑制されます。

* ITAR規制による米国製宇宙グレードIMUのアジア太平洋地域の新興宇宙企業への輸出制限: 米国商務省は2024年に同盟国へのライセンス供与を緩和しましたが、耐放射線ナビゲーション部品に対する他の地域への規制は維持しています。これにより、アジア太平洋地域の新興宇宙企業は国内でのIMU設計に投資するか、欧州のサプライヤーに転換し、米国ベンダーの市場到達を制限する並行サプライチェーンが生まれています。

* 長距離海上ルートにおけるMEMSアレイの累積バイアスドリフトが±0.3°/時を超える問題: これは、長時間の航海においてMEMS IMUの精度を制限する要因となります。

* LEO衛星IMUにおける耐放射線ASICの不足による部品コストの上昇: 耐放射線ASICの不足は、LEO衛星の部品コストを押し上げ、特に新興宇宙ベンチャーに大きな影響を与えています。

セグメント分析

* コンポーネント別: センサーフュージョンが競争優位性を推進

ジャイロスコープは2024年にIMU市場収益の40%を占め、推測航法精度の中核を担っています。磁力計は絶対値は小さいものの、拡張現実(AR)開発者がすべてのヘッドセットにデジタルコンパスを組み込むことで、10.9%のCAGRで成長しています。加速度計は振動およびADASの役割で安定した需要を維持しています。市場は現在、シングルパッケージのセンサーフュージョンに傾倒しており、STMicroelectronicsのLSM6DSV16Xのように機械学習コアを搭載し、ジェスチャー認識と低消費電力を両立させる製品が登場しています。

* グレード別: 商用優位性と宇宙グレードの勢い

商用グレードデバイスは、スマートフォンや自動車ADASの規模により、2024年にIMU市場規模の35%を占めました。宇宙グレードの出荷は規模は小さいものの、普及する低軌道(LEO)コンステレーションを背景に12.4%のCAGRで上昇すると予測されています。ノースロップ・グラマンのLR-450は、ミリHRGジャイロを使用し、軌道上で7000万時間以上の無故障稼働を記録し、リングレーザー型に比べてサイズ、重量、電力を半減しています。

* テクノロジー別: MEMSの覇権とフォトニックの台頭

MEMSはウェハーレベルの経済性により2024年に収益の52%を占めました。しかし、フォトニックIMUは11.09%の最高のCAGRを記録しています。Anello Photonicsは、GPS妨害が発生した場合に慣性誘導にシームレスに切り替わるチップスケール光ジャイロを実証し、商用航空機のバックアップシステムとして魅力的です。サプライチェーンは現在、MEMSとのコスト差を縮小するためにシリコンフォトニクスに投資しており、サンディア国立研究所は300mmウェハーに量子変調器を統合し、量産型量子強化IMUの基盤を築いています。

* エンドユーザー別: 航空宇宙がリードを維持し、自動車が急増

航空宇宙・防衛は、ミッションクリティカルな用途における高価格許容度から、2024年にIMU市場シェアの32%を占めました。しかし、自動車ADASアプリケーションは、必須の車線維持機能やハンズオフ高速道路パイロットプログラムに牽引され、11.4%のCAGRで成長しています。TDKのICM-456xy BalancedGyroは、VRヘッドセット向けにサブ0.3°/秒のバイアス不安定性を提供し、大量生産されるドライバー監視カメラにも移行する予定です。

地域分析

* 北米: 2024年にIMU市場収益の38%を占めました。米国防衛予算は海軍研究所での量子干渉計研究に資金を提供し、ドリフトなしのナビゲーション稼働時間を延長しています。ボーイング社の量子IMU飛行試験は商用航空用途を検証し、地元のOEMが欧州の競合他社に先行しています。

* アジア太平洋: 2030年までに11.8%の最も強いCAGRを記録すると予測されています。中国のスマートグラスメーカーは、国内補助金に支えられ、四半期ごとに数千万個の6軸MEMSセンサーを注文しています。オーストラリアの遠隔地の鉱山は、フォトニックIMUトラックのライブテストベッドとして機能し、地域の大学がナビゲーションスタートアップを立ち上げることを奨励しています。

* 欧州: 海洋、エネルギー、高精度衛星ペイロードにおいて戦略的なニッチを維持しています。ESAのGENESIS衛星は、センチメートルレベルの海面監視を支えるために冷原子IMUを使用する予定です。ハネウェルが2024年にCivitanaviを2億ユーロで買収したことで、同社は欧州に深い生産拠点を確保し、大西洋間の貿易摩擦の中でも航空機プログラムの継続性を保証しています。

競争環境

慣性計測ユニット市場は中程度の断片化を示していますが、M&Aの勢いが高まっています。VIAVIはInertial Labsを1億5000万米ドルで買収し、RFテストのノウハウと慣性センサーを組み合わせ、自律システム診断に対応しています。ハネウェルはCivitanaviを買収し、光ファイバージャイロのIPを確保し、欧州の調達規則に準拠しています。スタートアップ企業はフォトニクスと量子物理学を活用してMEMSの既存企業を迂回し、大手消費者ブランドはIMUを独自の複合現実スタックに組み込む特許を申請しています。

技術的リーダーシップは現在、システムレベルのインテリジェンスを中心に展開しています。Bosch Sensortecは、ユーザーの動きを自己学習し、ホストプロセッサの起動を削減するBHI380スマートハブを出荷しており、ドローンメーカーがより長い飛行時間を実現するために求めている機能です。ソフトウェア、AI、セキュアエレメントハードウェアを統合するサプライヤーは、センサーのユニット価格が下落しても、堅実な設計獲得とマージン維持を実現しています。防衛大手企業がフォトニックまたは量子専門企業を買収し、自国のナビゲーションロードマップを保護する動きが続いています。

慣性計測ユニット業界の主要企業

* Honeywell International Inc.

* Northrop Grumman Corp.

* Bosch Sensortec GmbH

* Analog Devices Inc.

* Safran Sensing Technologies (Safran SA)

最近の業界動向

* 2025年5月: VIAVI Solutionsは、UAVおよびミサイル市場向けに、1度/時のジャイロバイアスと1mgの加速度計バイアスを持つITARフリーのIMU-H100戦術級MEMSユニットを発表しました。

* 2025年3月: ボーイングは量子IMUを使用した4時間の飛行試験を完了し、GPS非依存のナビゲーション誤差を数十メートルに削減しました。

* 2025年1月: ハネウェルとNXPは、i.MX 8プロセッサ上に構築されたAI対応Anthemアビオニクスに関する協力を拡大しました。

* 2025年12月: VIAVIはInertial Labsの1億5000万米ドルでの買収を完了し、2025年に約5000万米ドルの収益を追加しました。

慣性計測装置(IMU)市場に関する本レポートは、その定義、市場規模、成長予測、主要な促進要因と抑制要因、技術動向、地域別分析、および競争環境について詳細に解説しています。

IMUは、ジャイロスコープと加速度計の三軸で構成される自己完結型のシステムであり、線形運動と角運動を測定し、航空機や宇宙船の操縦に不可欠な役割を果たします。

市場規模に関して、IMU市場は2025年に341.3億米ドルに達し、2030年には515.5億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.60%です。

市場の主要な促進要因としては、中東地域における対UAS(無人航空機システム)プラットフォームの展開加速、欧州のLNGタンカーにおける動的測位のためのMEMSベース戦術級IMUの採用増加が挙げられます。また、欧州宇宙機関(ESA)の小型衛星コンステレーションへの冷原子IMUの統合、オーストラリアの自律走行鉱山車両向けフォトニックIMUの拡大、米国の第2世代戦闘機隊における航法アップグレードの需要急増も市場を牽引しています。さらに、アジア地域でのXR(拡張現実)ヘッドセット競争が、民生用電子機器向けIMUの高容量注文を促進しています。

一方、市場の抑制要因としては、商用航空機における7年を超える設計・認証サイクルが、サプライヤーの切り替えを制限している点が挙げられます。また、ITAR(国際武器取引規則)の制限により、米国の宇宙級IMUがアジア太平洋地域の新宇宙企業へ輸出されにくい状況があります。長距離海上ルートでは、MEMSアレイの累積バイアスドリフトが±0.3°/時を超えることが課題となっており、低軌道(LEO)衛星用IMUでは、耐放射線ASICの不足が部品コスト(BOMコスト)を押し上げています。

技術面では、フォトニックIMUが11.09%という最も高いCAGRで成長しており、シリコンフォトニクス技術によるコスト削減とGPS非依存航法における精度向上がその背景にあります。また、量子センサー、特に冷原子およびハイブリッド量子MEMS設計は、長期ドリフトを大幅に削減し、GPS妨害に対する耐性を持つことから、航空宇宙および防衛分野で新たな機会を創出しています。

地域別では、アジア太平洋地域が11.8%のCAGRで最も急速に成長すると予測されています。これは、民生用電子機器の爆発的な需要、自律走行車の試験運用、および鉱業の自動化が主な推進力となっています。

競争環境においては、2024年にVIAVI SolutionsがInertial Labsを、HoneywellがCivitanavi Systemsをそれぞれ買収し、光ファイバー(FOG)およびMEMS技術の専門知識を獲得するなど、市場の統合が進んでいます。

本レポートでは、IMU市場をコンポーネント(ジャイロスコープ、加速度計、磁力計)、グレード(海洋、航法、戦術、宇宙、商用)、技術(MEMS、光ファイバージャイロ、リングレーザージャイロ、半球共振器ジャイロ、機械式ジャイロ)、エンドユーザー(航空宇宙・防衛、自動車、産業オートメーション・ロボティクス、民生用電子機器・XR、海洋・オフショア、エネルギー)、および地理(北米、欧州、アジア太平洋、中東、アフリカ、南米)といった多角的な視点から詳細に分析しています。さらに、Honeywell International Inc.、Northrop Grumman Corp.、Bosch Sensortec GmbHなど、主要な22社の企業プロファイルも提供されており、市場の全体像を把握するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中東でのドローン侵入に伴う対UASプラットフォームの展開加速

- 4.2.2 欧州のLNGタンカーにおける動的測位のためのMEMSベース戦術級IMUの採用増加

- 4.2.3 ESA小型衛星コンステレーションにおける冷原子IMUの統合

- 4.2.4 オーストラリアの自律型鉱山車両向けフォトニックIMUの拡大

- 4.2.5 米国第2世代戦闘機隊におけるレトロフィット航法アップグレードの需要急増

- 4.2.6 アジアのXRヘッドセット競争に牽引される大量の民生用IMU注文

- 4.3 市場の阻害要因

- 4.3.1 7年を超える設計サイクルが商用航空機におけるサプライヤー切り替えを制限

- 4.3.2 ITAR規制が米国宇宙グレードIMUのAPAC新宇宙プレーヤーへの輸出を制限

- 4.3.3 長距離海上ルートで±0.3°/時を超えるMEMSアレイの累積バイアスドリフト

- 4.3.4 放射線耐性ASICの不足がLEO衛星IMUのBOMコストを上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.5.1 テクノロジー概要 – MEMS、FOG、RLG、HRG、冷原子、フォトニック

- 4.5.2 標準化ロードマップ (SAE, RTCA/DO-334, NATO STANAG 4671)

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資と資金調達の分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ジャイロスコープ

- 5.1.2 加速度計

- 5.1.3 磁力計

- 5.2 グレード別

- 5.2.1 マリングレード

- 5.2.2 ナビゲーショングレード

- 5.2.3 タクティカルグレード

- 5.2.4 スペースグレード

- 5.2.5 コマーシャルグレード

- 5.3 テクノロジー別

- 5.3.1 MEMS

- 5.3.2 光ファイバージャイロ (FOG)

- 5.3.3 リングレーザージャイロ (RLG)

- 5.3.4 半球共振ジャイロ (HRG)

- 5.3.5 機械式ジャイロ

- 5.4 エンドユーザー別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車 (ADASおよび自動運転)

- 5.4.3 産業オートメーションおよびロボティクス

- 5.4.4 家庭用電化製品およびXR

- 5.4.5 海洋およびオフショア

- 5.4.6 エネルギー (石油・ガス、風力タービン)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Northrop Grumman Corp.

- 6.4.3 Bosch Sensortec GmbH

- 6.4.4 Analog Devices Inc.

- 6.4.5 Safran Sensing Technologies

- 6.4.6 Thales Group

- 6.4.7 STMicroelectronics N.V.

- 6.4.8 ACEINNA Inc.

- 6.4.9 Sensonor AS

- 6.4.10 Silicon Sensing Systems Ltd.

- 6.4.11 KVH Industries Inc.

- 6.4.12 Xsens Technologies B.V.

- 6.4.13 VectorNav Technologies LLC

- 6.4.14 SBG Systems SAS

- 6.4.15 Gladiator Technologies

- 6.4.16 Trimble Inc.

- 6.4.17 Moog Inc.

- 6.4.18 EMCORE Corp.

- 6.4.19 TDK-InvenSense

- 6.4.20 Murata Manufacturing Co. Ltd.

- 6.4.21 Continental AG

- 6.4.22 Raytheon Technologies Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

慣性計測ユニット(IMU)は、物体の運動状態を計測するための重要なデバイスであり、現代社会の様々な技術分野で不可欠な役割を担っています。その定義から将来展望まで、詳しくご説明いたします。

慣性計測ユニットとは、加速度センサーとジャイロスコープ(角速度センサー)を組み合わせた装置を指します。近年では、地磁気センサー(コンパス)も統合されることが多く、これら複数のセンサーのデータを組み合わせることで、物体の三次元的な位置、姿勢、速度、加速度といった運動状態をリアルタイムで高精度に推定することが可能となります。外部からの参照信号に依存せず、自己完結的に運動を計測できる点が最大の特徴であり、GPSなどの衛星測位システムが利用できない環境下や、短時間の高精度な運動追跡が必要な場面で特にその真価を発揮します。

IMUの種類は、主に搭載されているセンサーの原理や精度レベルによって分類されます。最も普及しているのは、MEMS(Micro Electro Mechanical Systems)技術を用いたIMUです。これは小型、軽量、低コストであるため、スマートフォンやドローン、ウェアラブルデバイスといった民生品から、産業用ロボット、自動運転車まで幅広い分野で利用されています。一方、より高い精度と安定性が求められる航空宇宙、防衛、精密測量などの分野では、光ファイバージャイロスコープ(FOG)やリングレーザージャイロスコープ(RLG)を用いたIMUが使用されます。これらはMEMS型に比べて大型で高価ですが、ドリフト(時間経過による誤差の蓄積)が非常に少なく、長時間の高精度な航法を可能にします。精度レベルでは、民生用、産業用、そして航法用(タクティカルグレード、ナビゲーショングレード)といった区分があり、用途に応じて適切なIMUが選択されます。

IMUの用途は非常に多岐にわたります。民生分野では、スマートフォンやタブレットの画面の自動回転、ゲームの操作、フィットネスアプリでの活動量計測、VR/ARデバイスにおける頭部の動きのトラッキングなどに利用されています。ドローンにおいては、機体の姿勢制御や安定飛行に不可欠なコンポーネントであり、正確な飛行経路の維持に貢献しています。産業分野では、ロボットの精密な姿勢制御やナビゲーション、自動運転車や先進運転支援システム(ADAS)における車両の姿勢推定や位置特定、建設機械や農業機械の自動化と精密制御、さらには測量やマッピングにおけるSLAM(Simultaneous Localization and Mapping)技術の基盤としても活用されています。航空宇宙・防衛分野では、航空機や宇宙船の慣性航法装置(INS)の中核をなし、ミサイルやロケットの誘導制御、船舶の姿勢安定化や航法にも不可欠な技術となっています。

関連技術としては、まず「慣性航法装置(INS)」が挙げられます。IMUのデータを時間積分することで、物体の位置、速度、姿勢を連続的に推定するシステムであり、IMUはその主要なセンサーユニットです。また、「GNSS(Global Navigation Satellite System)」、例えばGPSや日本の準天頂衛星システム「みちびき」などとの統合は非常に重要です。IMUは短時間での高精度な運動計測に優れる一方、ドリフトによる誤差が蓄積するという弱点があります。GNSSは絶対位置情報を提供しますが、信号が途絶えやすいという弱点があります。これらを組み合わせることで、それぞれの弱点を補完し合い、より高精度でロバストな測位・航法システムが実現されます。さらに、IMU、カメラ、LiDARなどの複数のセンサーデータを統合して自己位置推定と環境地図作成を同時に行う「SLAM」技術や、異なる種類のセンサーから得られる情報を統合して、より信頼性の高い情報や高精度な推定を得る「センサーフュージョン」技術もIMUと密接に関連しています。これらの技術の基盤となるのが、ノイズ除去や状態推定に用いられる「カルマンフィルター」や「拡張カルマンフィルター」といったアルゴリズムです。

IMUの市場背景は、近年急速な成長を遂げています。自動運転車、ロボット、ドローンといった次世代技術の発展が市場を牽引しており、IoTデバイスやウェアラブルデバイスの普及も需要を拡大させています。MEMS技術の進化による高精度化、小型化、低コスト化が、これらの幅広い分野でのIMUの採用を後押ししています。主要なIMUメーカーとしては、Bosch、STMicroelectronics、TDK InvenSenseなどがMEMS IMU市場で大きなシェアを占めており、高精度IMUの分野ではHoneywell、Northrop Grumman、Safranなどが知られています。一方で、ドリフトの抑制、温度変化や振動といった環境要因に対するロバスト性の向上、そして高精度化とコストのバランスといった課題も存在し、各メーカーが技術開発に注力しています。

将来展望として、IMUはさらなる進化を遂げると予測されます。MEMS技術の継続的な進歩により、より一層の小型化、低コスト化、そして高精度化が進むでしょう。これにより、現在では搭載が難しいような極小デバイスや、コストが課題となっていた分野への適用が拡大する可能性があります。また、量子センサーなど、従来の原理とは異なる新しいセンサー技術の導入により、現在のIMUでは達成できないような超高精度・高安定性のIMUが登場する可能性も秘めています。AIや機械学習との融合も重要なトレンドです。センサーデータの解析、異常検知、将来の運動予測などにAIを活用することで、IMUの性能をソフトウェア的に向上させ、より賢いシステム構築が可能になります。エッジコンピューティングとの連携により、デバイス内でリアルタイムに高度なデータ処理を行う能力も強化されるでしょう。これらの技術革新は、医療分野での精密な動作解析、スポーツ科学におけるパフォーマンス向上、インフラ監視における構造物の微細な変位検知など、現在では想像しにくい新たな応用分野の開拓にも繋がっていくと考えられます。センサーフュージョン技術の進化と相まって、IMUは今後も私たちの生活や産業の様々な側面で、その重要性を増していくことでしょう。