陸上アプリケーション向け慣性システム市場 – 成長、トレンド、Covid-19の影響、および予測 (2025年 – 2030年)

陸上アプリケーションにおける慣性システム市場は、コンポーネント(加速度計、IMU、ジャイロスコープ、磁力計、姿勢方位基準システム)および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

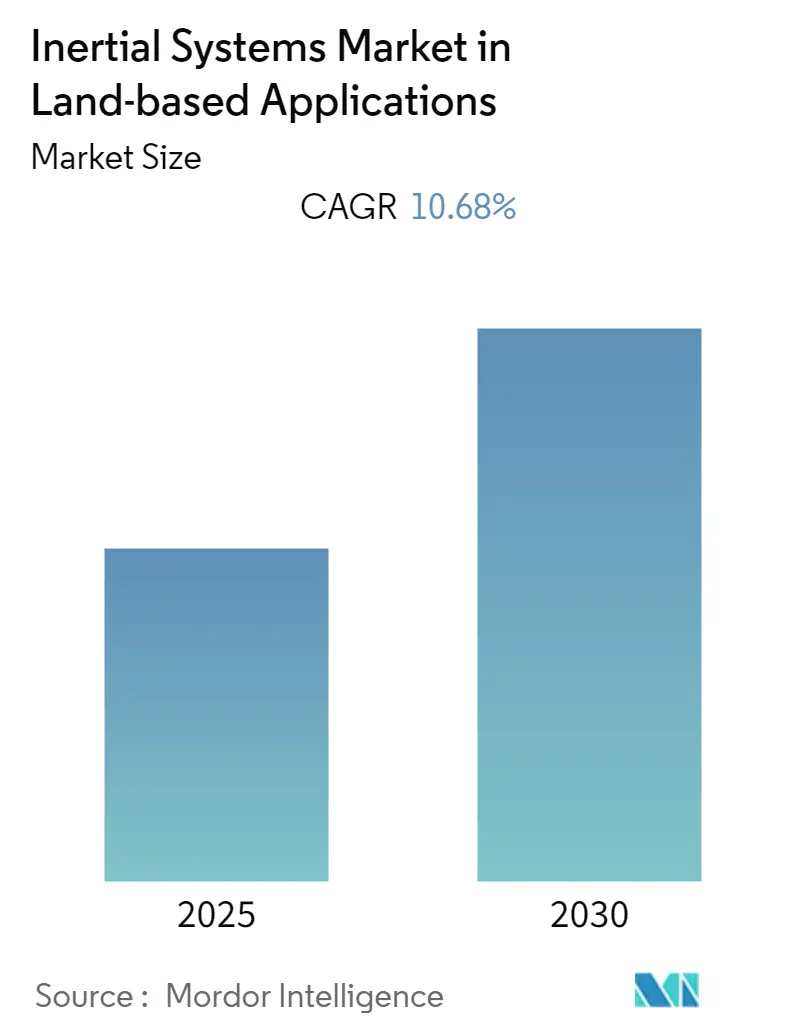

陸上慣性システム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)10.68%を記録すると予測されています。本レポートは、陸上アプリケーションにおける慣性システム市場の成長、トレンド、COVID-19の影響、および2030年までの予測について詳細に分析しています。

市場は、コンポーネント別(加速度計、IMU、ジャイロスコープ、磁力計、姿勢方位基準システム)と地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)に区分されています。主要な市場データとしては、調査期間が2019年から2030年、推定基準年が2024年、予測データ期間が2025年から2030年です。CAGRは10.68%と見込まれており、最も急速に成長する市場はアジア太平洋地域、最大の市場は北米地域とされています。市場の集中度は中程度です。

市場概要

マイクロ電気機械システム(MEMS)技術の出現は、センサーおよび半導体分野における機械的・電気機械的要素の小型化をもたらしました。マイクロファブリケーションおよびマイクロマシニング技術の活用により、MEMSは将来のナビゲーションシステムに不可欠な要素となり、慣性システム市場の成長を推進すると期待されています。

さらに、高性能慣性システムは、高性能センサー(ジャイロスコープ、磁力計、加速度計)を備えたIMUで構成されており、周囲環境に関する高精度な情報を提供します。これにより、ナビゲーションシステムにおける高精度化のニーズが高まり、先進的な慣性システムの需要が増加しています。

これらの慣性システムは、高度な掘削作業のために深海掘削装置での使用が増加しています。例えば、Sonardyne Internationalは、長・超短ベースライン(LUSBL)測位技術とLodestar AHRS/INSプラットフォームからの高信頼性慣性測定を組み合わせた新しいDP-INS(慣性ナビゲーションシステム)を開発しました。

また、ジャイロスコープは、姿勢角と角速度を検出するために使用される慣性センサーの一種です。小型、低消費電力、軽量、低コスト、バッチ製造の可能性といった特性が、従来のジャイロスコープに比べてその採用を促進しています。

COVID-19の影響

COVID-19パンデミックの影響により、中国では半導体産業を含む主要な生産活動が停止しました。これは2020年の世界の産業用慣性システム市場のサプライチェーンに大きな影響を与えましたが、その後市場は回復に向かうと予想されています。中国での混乱は、世界中の企業、特にエレクトロニクスバリューチェーン全体に影響を及ぼし、センサー市場にも直接的な影響を与えました。

主要な市場トレンドと洞察

精度の向上に対する需要が市場を牽引

ナビゲーションシステムにおいて、高レベルの精度と信頼性は最も重要な特徴です。慣性ナビゲーションシステムは、移動する物体の回転と加速度を決定するために外部補助に依存しないという点で、他のナビゲーションシステムに比べて明確な利点を持っています。これらのシステムは、ジャイロスコープ、加速度計、磁力計の組み合わせを使用して、車両や移動物体のベクトル変数を決定します。

ナビゲーションシステムは、困難な環境下での車両の統合ナビゲーション、制御、および誘導に本質的に適しています。GPSや他のナビゲーションシステムとは異なり、慣性システムは困難な条件下でもその性能を維持できます。慣性測定ユニット(IMU)は、いくつかの指標を計算するためのナビゲーションシステムに非常に適しており、放射線や妨害の問題の影響を受けません。

ジンバル式システムよりもストラップダウン慣性システムの方が慣性ナビゲーションシステムで多く使用されています。これは、移動物体に固定され、より優れた信頼性と性能を提供するだけでなく、MEMS技術が組み込まれているため費用対効果も高いからです。

AIや機械学習などの先進技術が広く採用されるにつれて、センサー技術を介して遠隔操作できる高度なロボットカーが普及しています。無人水中車両(UUV)、無人航空機(UAV)、無人地上車両(UGV)はすべて、この新しい技術によって更新されています。その結果、今日の戦闘シナリオでは、戦術級機器の高度や方位などの正確な位置パラメータが重要となっています。

慣性ナビゲーションシステムは現在、民間航空機、UAV、軍事・防衛ユニット向けに商用利用が可能になっています。これらはナビゲーション制御システムの不可欠な部分を形成し、システムの処理能力の漸進的な進歩により、他のナビゲーションシステムと連携することができます。磁力計のような様々な形式の慣性システムは、他の慣性システムと組み合わせて、磁場の向きと存在を決定するために広く使用されています。

地域分析

北米が最大の市場シェアを占める見込み

北米地域には、MEMSを提供する著名なベンダーが存在するため、イノベーションの源泉となる可能性が高く、市場で大きなシェアを占めると推定されています。北米は、世界のオフショア石油・ガス通信市場において最大の市場の一つです。米国における新たなシェール資源の発見や、カナダにおける石油・ガスプロジェクトの増加は、この地域の通信機器の需要を牽引すると予想されます。

米国内務省(DoI)は、外大陸棚(OCS)の約90%の地域でオフショア探査掘削を許可する計画です。この地域の石油・ガス部門は、2019年から2024年の国家外大陸棚石油・ガスリースプログラム(National OCS Program)の下で新たな機会を創出すると期待されています。

さらに、無人航空機の増加と防衛費の増加が、米国におけるこれらのシステムの高い採用率の主な理由です。また、米国防衛高等研究計画局(DARPA)のプログラムの下、米国海軍に水中センサーの到達範囲と有効性を拡大するための高度なツールを提供するため、米国防衛部門は、米国潜水艦が敵潜水艦を探知し交戦するのを支援する小型無人水中車両(UUV)の開発に投資してきました。したがって、政府のイニシアチブと研究開発への支出が、この地域の市場成長をさらに刺激すると予想されます。

競争環境

陸上アプリケーションにおける慣性システム市場の競争環境は、様々な慣性システムソリューションプロバイダーの存在により、中程度に細分化されています。しかし、ベンダーは、その知名度とグローバルなプレゼンスを高めるために、製品開発に継続的に注力しています。企業はまた、市場での牽引力を獲得し、市場シェアを拡大するために、戦略的パートナーシップや買収を進めています。

2021年10月、米国海軍はNorthrop Grumman Corporationから500番目のWSN-7リングレーザージャイロスコープ慣性ナビゲーションシステム(INS)を受領しました。Northrop Grummanは、米国海軍艦隊全体への設置を通じて、世界中の米国およびNATOの水上艦および潜水艦の海軍資産を継続的に支援しています。

2021年4月、Inertial Labsは、GPSアシストシステムの次世代製品であるINS-DH-OEM、IMU-NAV-100、およびINS-Uのリリースを発表しました。これらのINSは、UAV、ヘリコプター、および空中からのLiDAR測量での使用を目的としており、MEMS加速度計とMEMSジャイロスコープが含まれています。

主要企業

* Honeywell International Inc.

* Northrop Grumman Corporation

* Rockwell Collins

* ST Microelectronics

* Bosch Sensortec GmbH

最近の業界動向

2021年1月、Honeywellは、将来の商用および防衛ナビゲーションアプリケーションで使用される次世代慣性センサー技術の開発のために、米国防衛高等研究計画局(DARPA)から資金を獲得しました。Honeywellのラボ研究では、新しいセンサーが、15万台以上が稼働している戦術級デバイスであるHoneywellのHG1930慣性測定ユニット(IMU)よりも桁違いに高精度であることが最近明らかになりました。

2021年6月、Safranは、迅速な救助船および水陸両用車両向けに設計された新しい慣性ナビゲーションシステム「Geonyx M」を発表しました。Geonyx Mは、Safranの最新の慣性ナビゲーション技術であるCrystal Hemispherical Resonator Gyro(HRG)に基づいており、性能と統合性を向上させながら、総所有コストを削減します。

このレポートは、「陸上慣性システム市場」に関する包括的な分析を提供しています。陸上慣性システムは、その高い精度と信頼性から、小型デバイスから高性能なアプリケーションに至るまで、幅広い分野で活用されています。特に、車両の位置や速度に関する正確な情報を提供し、GPSと組み合わせることで、車両の滑り推定、誘導、ナビゲーションといった先進的な車両安全システムにおいて不可欠な技術となっています。主要な構成要素としては、加速度計、IMU(慣性計測ユニット)、ジャイロスコープ、磁力計、姿勢方位システム、およびリファレンスシステムなどが挙げられます。

市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)10.68%という堅調な成長を遂げると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場予測を提供しています。

市場の成長を牽引する主な要因としては、MEMS(微小電気機械システム)技術の急速な進化と普及が挙げられます。MEMS技術は、慣性システムの小型化、低コスト化、高性能化を可能にし、より多様なアプリケーションへの導入を促進しています。また、スマートフォン、ウェアラブルデバイス、自動運転車、ドローンなど、モーションセンシングに基づくアプリケーションの需要が世界的に増加していることも、市場拡大の強力な推進力となっています。一方で、慣性システムの統合時に発生するドリフトエラーは、精度維持のための課題であり、市場の成長を抑制する要因の一つとして認識されています。このドリフトエラーの克服は、今後の技術開発における重要な焦点となるでしょう。

市場は複数の重要なセグメントに分けられて分析されています。コンポーネント別では、加速度計、IMU、ジャイロスコープ、磁力計、姿勢方位システム、およびリファレンスシステムといった多様な製品カテゴリが含まれます。これらのコンポーネントは、それぞれ異なる機能と用途を持ち、市場の多様性を形成しています。地域別では、北米、欧州、アジア太平洋、およびその他の地域に分類され、各地域の市場特性と成長機会が詳細に検討されています。

地域別の分析では、2025年には北米が陸上慣性システム市場において最大の市場シェアを占めると予測されています。これは、同地域における技術革新の進展と、防衛・航空宇宙産業、自動車産業からの高い需要に支えられています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、急速な産業化、スマートシティプロジェクトの増加、および自動車生産の拡大がその背景にあります。

競争環境においては、Honeywell International Inc.、Northrop Grumman Corporation、Rockwell Collins、Bosch Sensortec GmbH、ST Microelectronics、Safran Group、SBG Systems、KVH Industries Inc.、Silicon Sensing Systems Ltd、Vector NAVなど、多数の主要企業が市場で活動しています。これらの企業は、技術革新、製品開発、戦略的提携を通じて競争優位性を確立しようとしています。レポートでは、これらの主要企業のプロファイルが詳細に分析されており、市場における競争の激しさも評価されています。

本レポートは、市場の全体像を深く理解するために、以下の主要な章立てで構成されています。

1. はじめに: 調査の前提条件、市場定義、および調査範囲を明確に設定します。

2. 調査方法: 信頼性の高い市場分析を支えるための詳細な調査方法論を説明します。

3. エグゼクティブサマリー: レポートの主要な調査結果と結論を簡潔に提示し、迅速な理解を促します。

4. 市場洞察: 市場概要、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、およびCOVID-19パンデミックが業界に与えた影響の評価が含まれ、市場の構造と外部環境を深く掘り下げます。

5. 市場のダイナミクス: 市場の成長を促進する要因と、その成長を阻害する制約要因を詳細に分析します。

6. 市場セグメンテーション: コンポーネント別および地域別の詳細な市場区分を提供し、各セグメントの特性と機会を明らかにします。

7. 競争環境: 主要企業のプロファイルと市場における競争状況を分析し、戦略的な洞察を提供します。

8. 投資分析: 市場における潜在的な投資機会に関する洞察を提供し、意思決定を支援します。

9. 将来展望: 市場の将来的な方向性、トレンド、および機会について考察します。

このレポートは、陸上慣性システム市場における現在の状況、将来の成長機会、主要なトレンド、技術的課題、および競争環境に関する包括的かつ詳細な情報を提供し、企業が戦略的な意思決定を行う上で極めて貴重な洞察をもたらすものとなっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 バリューチェーン/サプライチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 業界へのCOVID-19の影響評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 MEMS技術の出現

- 5.1.2 モーションセンシングに基づくアプリケーションの増加

-

5.2 市場の阻害要因

- 5.2.1 積分ドリフト誤差

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 加速度計

- 6.1.2 IMU

- 6.1.3 ジャイロスコープ

- 6.1.4 磁力計

- 6.1.5 姿勢方位

- 6.1.6 基準システム

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 その他の地域

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 ハネウェル・インターナショナル株式会社

- 7.1.2 ノースロップ・グラマン・コーポレーション

- 7.1.3 ロックウェル・コリンズ

- 7.1.4 ボッシュ・センサテックGmbH

- 7.1.5 STマイクロエレクトロニクス

- 7.1.6 サフラン・グループ

- 7.1.7 SBGシステムズ

- 7.1.8 レイセオン・アンシュッツGmbH

- 7.1.9 KVHインダストリーズ株式会社

- 7.1.10 シリコン・センシング・システムズLtd

- 7.1.11 ベクターNAV

- *リストは網羅的ではありません

8. 投資分析

9. 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

陸上アプリケーション向け慣性システムは、現代社会における様々な技術革新を支える基盤技術の一つであり、その重要性は年々高まっています。ここでは、このキーワードについて、定義、種類、用途、関連技術、市場背景、そして将来展望にわたって詳細に解説いたします。

定義

陸上アプリケーション向け慣性システムとは、加速度計とジャイロスコープといった慣性センサーを主要な構成要素とし、外部からの参照信号(例えばGPS/GNSS信号)に依存することなく、物体の位置、速度、姿勢(傾きや向き)を推定・計測するシステム全般を指します。特に「陸上アプリケーション向け」という点が重要であり、これは、GPS/GNSS信号が利用できない、あるいは精度が低下する環境(屋内、トンネル内、都市部の高層ビル街、森林、電波妨害下など)において、自律的に高精度なナビゲーションや位置推定を可能にすることを目的としています。慣性システムは、自己完結型であるため、外部環境の影響を受けにくいという大きな利点を持つ一方で、時間の経過とともに誤差が蓄積する「ドリフト」という特性も持ち合わせています。このドリフトをいかに抑制し、他のセンサーと統合して精度を向上させるかが、陸上アプリケーションにおける慣性システムの鍵となります。

種類

慣性システムは、使用される慣性センサーの種類やシステムの構成によって多岐にわたります。

1. センサーの種類による分類:

* MEMS (Micro-Electro-Mechanical Systems) 慣性センサー: 小型、軽量、低コスト、低消費電力という特徴を持ち、民生品から産業用まで最も広く普及しています。スマートフォン、ドローン、ロボット、自動車のADAS(先進運転支援システム)などに利用され、近年では性能が飛躍的に向上しています。精度は中程度ですが、コストパフォーマンスに優れます。

* FOG (Fiber Optic Gyroscope) / 光ファイバージャイロスコープ: 光ファイバー内で光の干渉を利用して角速度を検出します。MEMSセンサーよりも高精度で信頼性が高く、航空宇宙、防衛、高精度測量、自動運転の主要センサーとして採用されています。

* RLG (Ring Laser Gyroscope) / リングレーザージャイロスコープ: 最も高精度なジャイロスコープの一つですが、大型で高価です。主に航空機や宇宙船、潜水艦などの最高精度が求められる用途に限定され、陸上アプリケーションでの採用は稀です。

2. システムの構成による分類:

* IMU (Inertial Measurement Unit) / 慣性計測ユニット: 3軸の加速度計と3軸のジャイロスコープを組み合わせたもので、物体の線形加速度と角速度を直接出力します。最も基本的な慣性システムの構成要素です。

* AHRS (Attitude and Heading Reference System) / 姿勢方位基準システム: IMUのデータに地磁気センサーやGPSなどの外部情報を統合し、物体の姿勢(ロール、ピッチ)と方位(ヨー)を高精度に算出します。

* INS (Inertial Navigation System) / 慣性航法システム: IMUの出力データを積分することで、物体の位置、速度、姿勢を継続的に計算し、ナビゲーション情報を提供します。ドリフトを抑制するために、GNSSや他のセンサーとの統合が不可欠です。

用途

陸上アプリケーション向け慣性システムは、その自律性と高精度性から、多岐にわたる分野で活用されています。

* 自動運転・ADAS: GPS信号が途切れるトンネルや高層ビル街、悪天候下などにおいて、車両の位置、速度、姿勢を高精度に推定し、自動運転の安全性と信頼性を確保します。衝突回避システムや車線維持支援システムにも不可欠です。

* ロボット工学: 自律移動ロボット(AMR)、サービスロボット、ドローンなどの位置推定、ナビゲーション、姿勢制御、安定化に利用されます。特に屋内やGPSが利用できない環境での自律移動には必須の技術です。

* 測量・マッピング: SLAM(Simultaneous Localization and Mapping)技術と組み合わせることで、GPSが届かない屋内、地下、森林などの環境で、高精度な3Dマッピングや測量を可能にします。モバイルマッピングシステムの中核をなします。

* 建設機械・農業機械: 精密な位置決め、作業の自動化、姿勢制御に利用され、作業効率の向上と省力化に貢献します。

* 鉄道: 鉄道車両の軌道監視や、高精度な位置情報に基づく運行管理システムに活用されます。

* 防衛・セキュリティ: 無人地上車両(UGV)のナビゲーション、兵士の屋内ナビゲーション、精密誘導兵器などに利用されます。

* ウェアラブルデバイス: スポーツやヘルスケア分野において、人体の動作分析、活動量計測、位置推定などに活用され、よりパーソナライズされたサービスを提供します。

関連技術

慣性システムの性能を最大限に引き出し、その弱点であるドリフトを補償するためには、他の様々な技術との統合が不可欠です。

* GNSS (Global Navigation Satellite System): GPS、GLONASS、Galileo、BeiDou、準天頂衛星システム(QZSS)など。慣性システムとGNSSを統合することで、GNSS信号が一時的に途切れても、慣性システムがその間を補完し、高精度な位置情報を維持できます(GNSS/INS統合)。

* SLAM (Simultaneous Localization and Mapping): LiDAR、カメラ、慣性センサーなどを組み合わせて、未知の環境で自己位置推定と同時に環境地図を作成する技術です。慣性システムはSLAMのロバスト性を高める上で重要な役割を果たします。

* LiDAR (Light Detection and Ranging): レーザー光を用いて周囲の物体までの距離を測定し、高精度な3D点群データを生成するセンサーです。慣性システムと組み合わせることで、高精度なマッピングや環境認識が可能になります。

* オドメトリー (Odometry): 車輪の回転数や速度センサーなどから移動距離を推定する技術です。慣性システムと組み合わせることで、特に車両アプリケーションにおいて、ドリフトを効果的に抑制します。

* 地磁気センサー: 地球の磁場を検出し、方位(ヨー)を推定するセンサーです。慣性システムのヨー軸のドリフトを補正するために利用されます。

* AI/機械学習: センサーデータのフュージョン、異常検知、環境認識の精度向上、さらには慣性センサー自体のキャリブレーションやドリフト補償アルゴリズムの最適化に活用されます。

* カルマンフィルター、拡張カルマンフィルター (EKF)、粒子フィルター: 複数のセンサーからのノイズを含むデータを統合し、統計的に最適な状態(位置、速度、姿勢など)を推定するためのアルゴリズムです。慣性システムと他のセンサーの統合において中心的な役割を果たします。

市場背景

陸上アプリケーション向け慣性システムの市場は、近年急速な成長を遂げており、今後もその傾向は続くと予測されています。

* 成長ドライバー:

* 自動運転技術の進化と普及: レベル3以上の自動運転の実現には、高精度でロバストな位置推定が不可欠であり、慣性システムはその中核を担います。

* ロボット市場の拡大: 産業用ロボット、サービスロボット、物流ロボットなど、自律移動を必要とするロボットの多様な分野への展開が、慣性システムの需要を押し上げています。

* ドローン市場の成長: 測量、物流、インフラ点検など、ドローンの産業利用が拡大する中で、安定した飛行と精密な位置決めを実現するために慣性システムが不可欠です。

* 高精度な位置情報サービスの需要増大: スマートシティ、インフラ監視、精密農業など、様々な分野で高精度な位置情報へのニーズが高まっています。

* MEMS技術の進歩: MEMS慣性センサーの小型化、高性能化、低コスト化が、より広範なアプリケーションへの導入を可能にしています。

* 課題:

* 高精度化と低コスト化の両立: 特に自動運転など、高い安全性が求められるアプリケーションでは、高精度かつ信頼性の高い慣性システムが求められますが、コストも重要な要素です。

* ドリフトの抑制: 慣性システムの根本的な課題であり、これをいかにソフトウェアや他のセンサーとの統合で解決するかが常に問われます。

* 厳しい環境下での信頼性: 振動、温度変化、衝撃など、陸上アプリケーション特有の厳しい環境下での安定した動作と長期的な信頼性の確保が求められます。

将来展望

陸上アプリケーション向け慣性システムは、今後も技術革新と市場の拡大が期待される分野です。

* さらなる小型化・高性能化・低コスト化: MEMS技術の進化は止まることなく、より高性能なセンサーがより小型で安価に提供されるようになるでしょう。これにより、これまで慣性システムが導入されていなかった新たなアプリケーションへの展開が加速します。

* AIとの融合の深化: 機械学習を用いたセンサーフュージョンアルゴリズムは、慣性システムのドリフト補償、異常検知、自己校正機能をさらに強化し、よりロバストで高精度な位置推定を実現します。また、環境認識と統合された慣性ナビゲーションも進化するでしょう。

* マルチセンサーフュージョンの高度化: GNSS、LiDAR、カメラ、レーダー、オドメトリー、地磁気センサーなど、多様なセンサーとの統合がさらに進み、それぞれのセンサーの弱点を補完し合い、いかなる環境下でも高精度で信頼性の高い位置情報を提供するシステムが主流となります。

* ソフトウェアの進化: 慣性システムの性能はハードウェアだけでなく、それを動かすアルゴリズムやソフトウェアに大きく依存します。より高度なフィルタリング技術、状態推定アルゴリズム、そしてセンサーデータのインテリジェントな処理技術の開発が、システムの性能を飛躍的に向上させる鍵となります。

* 新たなアプリケーションの創出: ウェアラブルデバイスにおける精密な動作分析、スマートシティにおけるインフラ監視、災害現場での自律探査ロボットなど、これまで慣性システムが使われていなかった分野での新たな価値創造が期待されます。

* 信頼性と安全性への要求の増大: 自動運転や医療分野など、人命に関わるアプリケーションでは、システムの信頼性、冗長性、そして機能安全(ISO 26262など)への要求がより一層厳しくなります。これに対応するための技術開発と標準化が進むでしょう。

陸上アプリケーション向け慣性システムは、自動運転、ロボット、ドローンといった次世代技術の「目」と「耳」として、その進化を支え続ける不可欠な存在であり、今後の社会の発展に大きく貢献していくことでしょう。