輸送向け慣性システム市場-成長、動向、新型コロナウイルス感染症の影響、および予測(2025年~2030年)

輸送分野における慣性システム市場は、製品タイプ(MEMS、センサー)別、コンポーネント別、エンドユーザー用途別、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

輸送慣性システム市場の概要と予測(2025年~2030年)

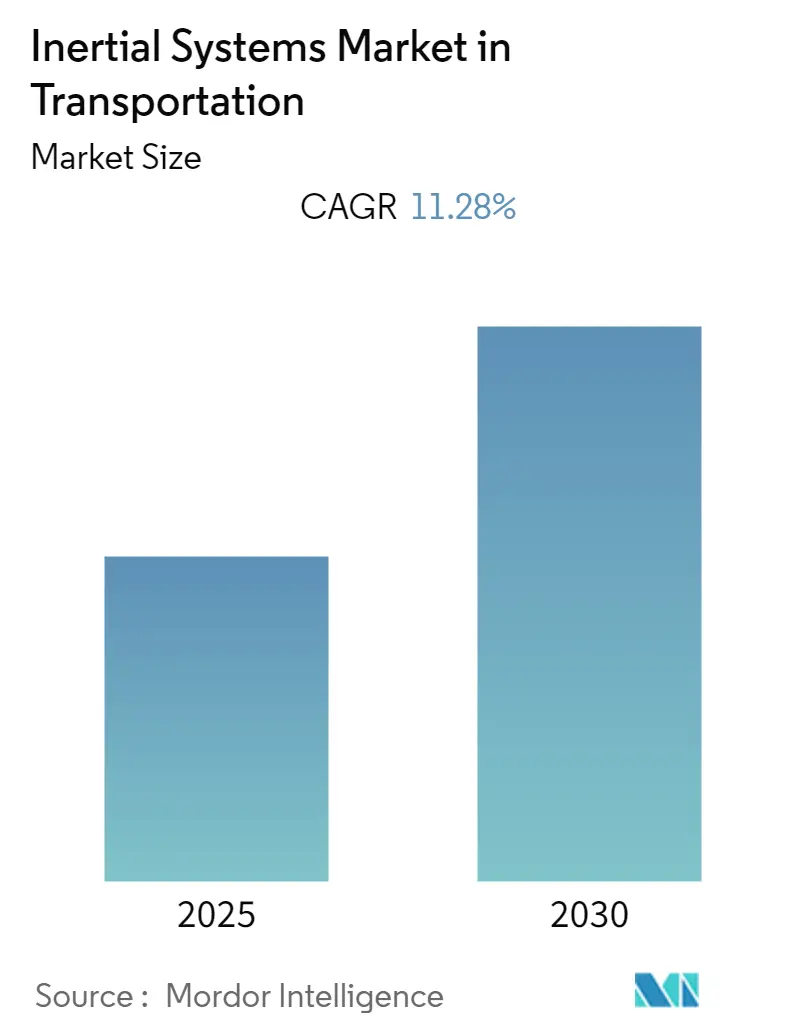

輸送分野における慣性システム市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)11.28%を記録すると予測されています。慣性システムは、慣性計測ユニット(IMU)と高性能センサー(ジャイロスコープ、磁力計、加速度計)を組み合わせることで、相対的な動きに関する高精度な情報を提供します。

市場概要

この強力な組み合わせは、車両の信頼性を高め、自動車アプリケーションにおける新たな自動化のブレークスルーをもたらしています。慣性センサーは、自動車の安全性機能の向上、性能改善、コスト削減のために、輸送市場でますます利用されています。具体的には、アンチロック・ブレーキ・システム(ABS)、エアバッグ展開、車両の安定性維持、盗難防止など、多岐にわたる機能に活用されています。

IMUは、最新の先進運転支援システム(ADAS)や自動運転のための様々な自動車アプリケーションで使用されています。これらは、車両が死角に移動する際や、吹雪の中でLiDAR機能が困難に直面する際に、GPSのギャップを補完する役割を果たします。また、IMUは25kHzを超える高い共振周波数と密閉された駆動・評価ユニットにより、機械的干渉に対する高い耐性を提供します。慣性計測ユニット(IMU)は、電子安定性制御プログラム(ESP)、エアバッグ制御ユニット、アダプティブクルーズコントロールなどの運転支援システムといった能動的・受動的安全システムへの貢献において人気を集めています。これにより、統合されたマイクロコントローラーによるオフセット性能が向上します。

市場の企業は、市場シェアの獲得とサプライチェーンに対する支配力強化のため、製品強化と戦略的買収にも注力しています。例えば、ハネウェルは、輸送、UAV、UGVなど様々な市場のニーズに対応する高性能MEMSベースの慣性計測ユニット(IMU)であるHGuide i300を発表しました。これは、業界標準の通信インターフェースと広い入力電圧範囲を備え、様々なアーキテクチャに容易に統合できます。小型、軽量、低消費電力である点が、多くのアプリケーションにとって理想的です。

主要な市場トレンド

1. 自動車用MEMSの需要増加

自動車所有者の増加に伴い、安全性、快適性、安定性を向上させるための車両機能への需要が高まっており、これがMEMS市場の主要な成長要因となっています。さらに、各国政府が車両の燃費効率と排出ガス基準に関する厳しい規制を課しているため、自動車市場の主要企業はMEMSの採用を通じてこれらの基準を満たそうと努めており、自動車用MEMSの需要を加速させています。

MEMSは、パーキングブレーキ検知、盗難防止検知、効率的なエンジン管理、タイヤ空気圧検知、横転・スキッド検知など、様々なアプリケーションで利用が拡大しています。マイクロ電気機械システム(MEMS)技術の出現は、マイクロファブリケーションおよびマイクロマシニング技術の助けを借りて、センサーおよび半導体分野における機械的および電気機械的要素の小型化をもたらしました。これにより、MEMSはレベル1、2、3の自動運転車におけるいくつかの自動化コンポーネントの重要な部分となり、自動車分野からの慣性システム需要を大幅に押し上げています。世界保健機関(WHO)によると、世界中で毎年約135万人が交通事故で死亡しており、さらに2000万人から5000万人が非致死的な負傷を負い、その多くが障害を抱えています。MEMS加速度計は、車両の安全機能向上に重要な役割を果たします。

2. アジア太平洋地域の著しい成長

アジア太平洋地域は、現在の市場シナリオにおいて輸送慣性システム市場にとって重要な市場です。中国、日本、インドなどの国々における大量生産が、この地域での慣性システムに対する継続的な需要を維持しています。しかし、近年、この地域の一部では新車販売が低迷しています。COVID-19の発生により、様々な経済圏で自動車販売の減少が見られました。

例えば、OICAによると、2020年にはアジア太平洋地域(中東を含む)で約3200万台の乗用車が販売され、そのうち2018万台が中国で販売されました。これに対し、2016年にはアジア太平洋地域で約3536万台の乗用車が販売されたと推定されています。

さらに、中国では、性能が向上した新デザインが政府の価格補助金削減を相殺し、電気自動車(EV)が今年の自動車所有者の間で人気を集めると予測されています。ローランド・ベルガーによると、中国はxEVとバッテリーセルの生産において業界をリードしています。中国における新エネルギー乗用車販売の大部分をバッテリー電気自動車(BEV)が占めています。中国政府はEVを、中国が主要な自動車メーカーとして競争し、成長する機会と捉えています。また、インドでも政府の野心的な計画とイニシアチブにより、電気自動車市場が勢いを増しています。インドの公的機関は過去数年間、電気自動車関連の政策発表を複数行っており、国内での電気自動車導入に対する強いコミットメント、具体的な行動、そして大きな意欲を示しています。

競争環境と業界の動向

輸送慣性システム市場は中程度の競争があり、少数の主要プレーヤーで構成されています。市場シェアの観点からは、一部のプレーヤーが現在市場を支配しています。しかし、慣性システムにおけるセンサー技術の進歩に伴い、新規プレーヤーが市場での存在感を高め、新興経済圏全体で事業展開を拡大しています。

* 2021年4月: 自律走行車およびデバイス向けの慣性ベースのガイダンスおよびナビゲーションシステム開発企業であるACEINNAは、高性能INSおよびRTKハードウェアとGNSS補正のシステム統合を提供する高精度測位ハードウェアおよびソフトウェアプラットフォームであるOpenARCの商用提供を発表しました。OpenARCは、次世代輸送向けの高精度測位プロバイダーであるPoint One Navigationによって提供されています。

* 2020年3月: 海底可視化技術および無人海洋車両を手がけるTeledyne Marineは、新しい無人測量船TELEDYNE Z-BOATTM 1800-Tを発表しました。この測量船にはTrimbleの高精度GNSSヘディングレシーバーが搭載され、Trimble Marine Construction(TMC)ソフトウェアと互換性があり、海洋建設/浚渫プロジェクトを効率的に実行し、世界中のどこからでもリアルタイムで監視することを可能にします。

* 2021年1月: ハネウェルは、米国防高等研究計画局(DARPA)からの資金提供を受け、商用および防衛ナビゲーションアプリケーションで使用される次世代慣性センサー技術を開発しています。最近、ハネウェルの研究所は、新しいセンサーが、現在15万台以上が使用されている戦術級製品であるハネウェルのHG1930慣性計測ユニット(IMU)製品よりも桁違いに高い精度を示すことを実証しました。

* 2021年12月: 慣性ラボ(Inertial Labs)は、慣性計測ユニット(IMU)の開発企業であり長年のビジネスパートナーであるMemsenseを買収しました。慣性ラボは、方位、慣性ナビゲーション、および光学強化センサーモジュールの開発・供給企業です。同社は、自律走行車、GPS非利用ナビゲーション、産業機械、航空宇宙および防衛などの高価値分野で、画期的な技術を加速的に導入することを目指しています。

主要プレーヤー

* Analog Devices, Inc.

* Bosch Sensortec GmbH

* Honeywell International Inc.

* ST Microelectronics

* InvenSense Inc.

このレポートは、「世界の輸送用慣性システム市場」に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本レポートは、輸送用慣性システム市場の成長を推定し、主要企業の競争環境を分析しています。調査範囲は、MEMSやセンサーといった製品タイプ、加速度計、ジャイロスコープ、慣性計測システム(IMU)、慣性航法システム(INS)などのコンポーネントタイプ、そして航法、インフォテインメント、テレマティクス、能動・受動安全、盗難検知、モーション検知、スキッド・安定性制御といった幅広いアプリケーションに限定されています。特に、航空、陸上、水上を問わず、無人車両の台頭が慣性センサーの使用に与える影響に深く踏み込んでいます。民生および防衛の両分野における無人車両の急速な増加は、慣性センサーを含む複雑な航法システムの必要性を高めており、技術の進歩によりセンサーはより利用しやすく、手頃な価格になっています。

2. 市場の動向

* 市場の推進要因:

* MEMS(微小電気機械システム)技術の出現が市場を牽引しています。

* 防衛および民生アプリケーションにおける無人車両の急速な増加も、市場成長の大きな要因です。

* 市場の抑制要因:

* 航法システムにおける統合ドリフト誤差が主要な懸念事項として挙げられています。

3. 市場のセグメンテーション

市場は以下の要素でセグメント化されています。

* コンポーネント別: 加速度計、ジャイロスコープ、慣性計測システム(IMU)、慣性航法システム(INS)、その他のコンポーネント。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ。

4. 競争環境と主要企業

本レポートでは、Analog Devices Inc.、Bosch Sensortec GmbH、Safran Group、Honeywell International Inc.、Invensense Inc.、Ixbluesas、Kearfott Corporation、KVH Industries Inc.、Meggitt PLC、Northrop Grumman Corporation、ST Microelectronics、Silicon Sensing Systems Ltd.、UTC Aerospace Systems、Rockwell Collins、Vector NAV、Thames Group、Epson Europe Electronicsといった主要企業のプロファイルが提供されています。特に、Analog Devices, Inc.、Bosch Sensortec GmbH、Honeywell International Inc.、ST Microelectronics、InvenSense Inc.が主要なプレーヤーとして挙げられています。

5. 市場予測と主要な洞察

* 市場規模と成長率: 輸送用慣性システム市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)11.28%を記録すると予測されています。

* 地域別の成長: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェア: 2025年には、アジア太平洋地域が輸送用慣性システム市場において最大の市場シェアを占めると見込まれています。

* 調査期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

6. その他の分析

レポートには、研究方法論、エグゼクティブサマリー、市場インサイト(市場概要、ポーターのファイブフォース分析)、投資分析、市場の将来に関する章も含まれています。ポーターのファイブフォース分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から業界の魅力を評価しています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 MEMS技術の出現

- 5.1.2 防衛および民生用途における無人車両の急速な台頭

-

5.2 市場の制約

- 5.2.1 統合ドリフト誤差はナビゲーションシステムにおける主要な懸念事項

6. 市場セグメンテーション

-

6.1 コンポーネント

- 6.1.1 加速度計

- 6.1.2 ジャイロスコープ

- 6.1.3 慣性計測システム (IMU)

- 6.1.4 慣性航法システム (INS)

- 6.1.5 その他のコンポーネント

-

6.2 地域

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール*

- 7.1.1 アナログ・デバイセズ株式会社

- 7.1.2 ボッシュ・センサーテックGmbH

- 7.1.3 サフラングループ

- 7.1.4 ハネウェル・インターナショナル株式会社

- 7.1.5 インベンセンス株式会社

- 7.1.6 イクスブルーサス

- 7.1.7 カーフォット・コーポレーション

- 7.1.8 KVHインダストリーズ株式会社

- 7.1.9 メギットPLC

- 7.1.10 ノースロップ・グラマン・コーポレーション

- 7.1.11 STマイクロエレクトロニクス

- 7.1.12 シリコン・センシング・システムズ株式会社

- 7.1.13 UTCエアロスペース・システムズ

- 7.1.14 ロックウェル・コリンズ

- 7.1.15 ベクターNAV

- 7.1.16 テムズグループ

- 7.1.17 エプソン・ヨーロッパ・エレクトロニクス

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

輸送向け慣性システムは、車両や航空機、船舶、ロボットなどの輸送機器が、自身の位置、速度、姿勢(傾きや方位)を正確に把握するために用いられる重要な技術です。これは、外部からの信号(例えばGPSなどの衛星測位システム)に依存せず、内部に搭載されたセンサーからの情報のみでこれらの情報を推定するシステムを指します。主な構成要素は、加速度を測定する加速度計と、角速度を測定するジャイロスコープであり、これらのセンサーデータを積分処理することで、移動体の状態を継続的に算出します。特に、GNSS信号が利用できないトンネル内、高層ビル街、水中、あるいは電波妨害を受ける環境下においても、自律的な航法を可能にする点が最大の特長であり、輸送の安全性と効率性を高める上で不可欠な存在となっています。

このシステムの主な種類としては、搭載されるセンサー技術によって分類できます。まず、MEMS(Micro-Electro-Mechanical Systems)慣性システムは、小型、軽量、低コスト、低消費電力という特長を持ち、自動車の自動運転支援システム(ADAS)やドローン、スマートフォンなど、幅広い民生用途で普及が進んでいます。精度は高精度なものに劣りますが、コストパフォーマンスに優れます。次に、FOG(Fiber Optic Gyroscope:光ファイバージャイロスコープ)慣性システムは、MEMSよりも高い精度と安定性を提供し、航空機や高精度な測量機器、一部の自動運転車両などで利用されています。さらに、RLG(Ring Laser Gyroscope:リングレーザージャイロスコープ)慣性システムは、最も高い精度を誇り、戦略級の航空機や宇宙船など、極めて高い信頼性と精度が求められる用途に限定的に使用されます。機能面では、加速度と角速度の生データを提供するIMU(Inertial Measurement Unit:慣性計測装置)、そのデータを処理して位置・速度・姿勢を算出するINS(Inertial Navigation System:慣性航法装置)、そして姿勢と方位に特化したAHRS(Attitude and Heading Reference System:姿勢方位基準装置)などがあります。

輸送向け慣性システムの用途は多岐にわたります。自動車分野では、自動運転やADASにおいて、車両の正確な位置特定、車線維持、衝突回避、車両安定化制御などに不可欠です。特に、GNSS信号が途切れるトンネルや高層ビル街での自律走行を可能にする上で、慣性システムは重要な役割を果たします。航空宇宙分野では、航空機の主要な航法システムとして、またGNSSのバックアップシステムとして機能します。UAV(無人航空機)やドローンにおいては、飛行制御、ペイロードの安定化、精密なマッピングや測量に不可欠な要素です。船舶分野では、大型船の航法、姿勢制御、ダイナミックポジショニング(定点保持)に利用され、潜水艦においてはGNSSが利用できない水中での唯一の航法手段として極めて重要です。鉄道分野では、列車の正確な位置特定や制御、軌道検査などに活用され、物流・産業分野では、無人搬送車(AGV)や自律移動ロボット(AMR)の屋内ナビゲーションや精密な位置決めを可能にします。

関連技術としては、まずGNSS(Global Navigation Satellite System)との統合が挙げられます。慣性システムは短時間では高精度ですが、時間の経過とともに誤差が蓄積するドリフト特性を持つため、GNSSと組み合わせることで、GNSSの絶対位置情報で慣性システムのドリフトを補正し、慣性システムがGNSS信号の途絶時に航法を継続するという、相互補完的な関係を築きます。これをGNSS/INS統合と呼び、現在の高精度航法システムの主流です。また、SLAM(Simultaneous Localization and Mapping)技術、特にLiDARやカメラを用いたSLAMは、周囲の環境をマッピングしながら自己位置を推定する技術であり、慣性システムと組み合わせることで、より堅牢で高精度な自己位置推定を実現します。さらに、車輪速センサーや速度計からのオドメトリーデータ、磁気センサー、レーダー、超音波センサーなど、多様なセンサーからの情報を統合するセンサーフュージョン技術は、カルマンフィルターなどの高度なアルゴリズムを用いて、各センサーの弱点を補い合い、全体としてより信頼性の高い情報を提供します。高精度なデジタル地図やHDマップも、慣性システムによる自己位置推定の精度向上に寄与します。

市場背景としては、自動運転技術の急速な発展、ドローン市場の拡大、そして物流・産業分野における自律移動ロボットの導入加速が、輸送向け慣性システムの需要を大きく牽引しています。特に、GNSS信号が利用できない、あるいは不安定な環境下での高精度な位置情報へのニーズが高まっており、慣性システムの独立性と堅牢性が再評価されています。MEMS技術の進化による小型化と低コスト化は、これまで高価であった慣性システムをより多くのアプリケーションに普及させる要因となっています。一方で、高精度な慣性システムは依然として高価であり、また慣性システムの特性上避けられないドリフト誤差をいかに抑制し、他のセンサーと効果的に統合するかが、技術的な課題として残されています。主要な市場プレイヤーは、半導体メーカー、慣性センサー専門メーカー、自動車部品サプライヤー、航空宇宙・防衛関連企業など多岐にわたります。

将来展望としては、慣性システムのさらなる高精度化と小型化、低コスト化が進むと予測されます。特に、MEMS技術の進化は続き、より高性能なセンサーがより手頃な価格で提供されるようになるでしょう。また、量子慣性センサーのような革新的な技術の研究開発も進んでおり、将来的には現在の慣性システムの性能を大きく上回る可能性を秘めています。センサーフュージョン技術は、AIや機械学習の進化と相まって、より高度で適応性の高いアルゴリズムへと発展し、多様な環境下でのロバストな航法を実現します。これにより、自動運転レベルの向上、ドローンの自律性の強化、そして新たなモビリティサービスの創出が加速するでしょう。都市部や地下、水中といったGNSSが利用しにくい環境での利用がさらに拡大し、輸送の安全性、効率性、そして利便性を飛躍的に向上させる基盤技術として、その重要性はますます高まっていくと考えられます。