機内食市場:規模・シェア分析、成長動向と予測 (2026-2031年)

機内ケータリング市場レポートは、食品タイプ(食事、ベーカリー・菓子など)、フライトタイプ(フルサービスキャリア、ローコストキャリアなど)、航空機座席クラス(エコノミー、ビジネス、ファースト)、ケータリングタイプ(クラシックなど)、フライト時間(短距離、長距離)、および地域(北米、南米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機内食ケータリング市場の概要

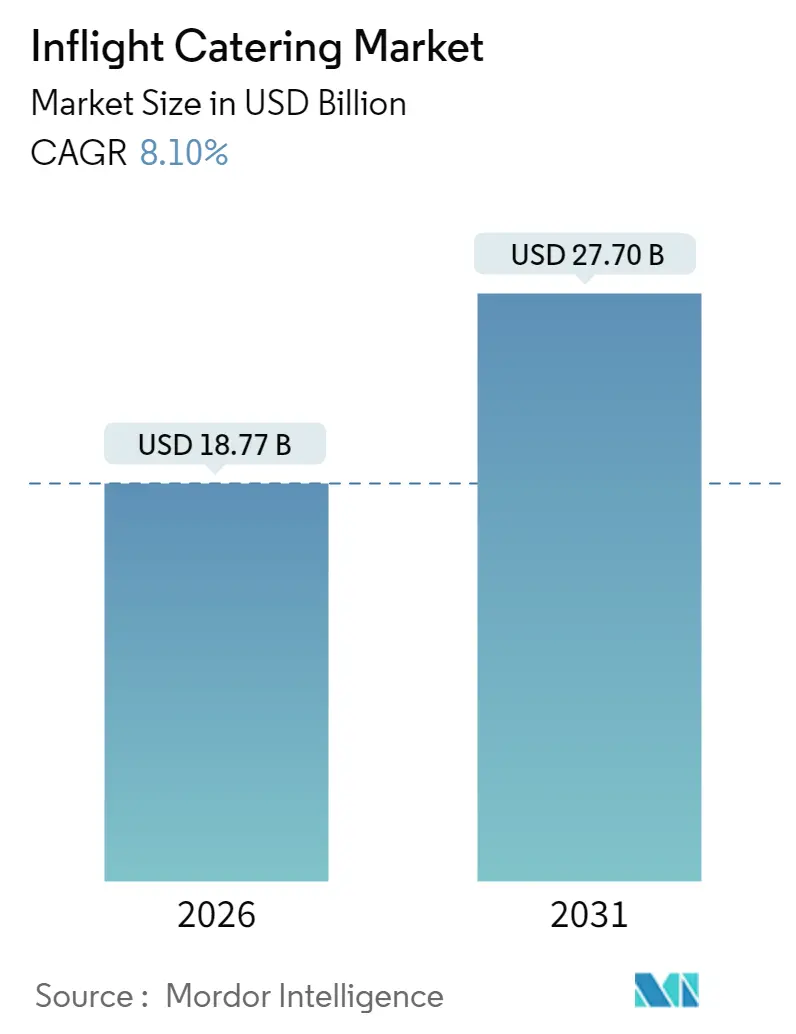

機内食ケータリング市場は、2020年から2031年を調査期間とし、2026年には187.7億米ドル、2031年には277億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.10%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析と主要な動向

機内食ケータリング市場は、記録的な旅客数、プレミアムキャビンの刷新、デジタル事前注文プラットフォームの普及により、乗客一人当たりの支出が増加し、ケータリング会社の価格決定力を維持しています。航空会社はギャレーの近代化、シェフ監修メニューの導入、付帯需要を収益化する小売メカニズムの組み込みを進めています。AIを活用したメニュー計画やコールドチェーンの自動化への投資は、廃棄物を削減し、食品物価上昇に対する利益率を守り、新製品の導入期間を短縮しています。長距離路線のキャパシティ増加は平均的な食事の複雑さを維持し、一方、格安航空会社(LCC)は段階的な有料メニューを通じて新たな収益源を開拓しています。ハラル、コーシャ、アレルギー対応プロトコルに準拠したパートナーシップは、既存企業を保護し、マルチハブネットワーク全体で専門的な成長の道を開いています。

主要なレポートのポイント

* 食品タイプ別: 2025年には食事が市場シェアの50.78%を占め最大でしたが、スナックとセイボリーは2031年までにCAGR 8.52%で拡大しています。

* フライトタイプ別: 2025年にはフルサービスキャリア(FSC)が市場シェアの56.98%を占めましたが、LCCは2031年までにCAGR 9.12%を記録すると予測されています。

* 座席クラス別: 2025年にはエコノミークラスが市場規模の63.62%を占めましたが、ファーストクラスは2031年までにCAGR 9.09%で成長すると予測されています。

* ケータリングタイプ別: 2025年にはクラシックな無料サービスが収益の67.85%を占めましたが、機内販売は2031年までにCAGR 8.96%で進展しています。

* フライト時間別: 2025年には長距離路線が需要の59.02%を占めましたが、短距離路線は2031年までにCAGR 8.90%で拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の32.12%を占め、2031年までにCAGR 8.71%で成長する見込みです。

市場の推進要因

1. 航空旅客数の回復と長距離路線のキャパシティ増加: 2024年には世界の旅客数が47億人に達し、2025年には49.6億人に達してパンデミック前のピークを上回ると予測されています。ワイドボディ機の再稼働により、ロードファクターが83.5%に上昇し、ケータリング会社は予約されたキャパシティに近い量を供給する必要に迫られています。長距離路線は短距離路線に比べてフライトあたりの支出が3倍になるため、ケータリング会社はワイドボディ機のハブ空港を優先し、往復メニューを同期させるマルチレッグ在庫システムに投資しています。

2. 航空ブランド差別化のための機内体験のプレミアム化: 2024年には航空会社がプレミアムキャビンの改修に20億米ドル以上を投資し、法人旅行者や高収益のレジャー客に対応しました。シェフとの提携、アラカルトダイニング、ミシュラン着想メニューの刷新などにより、ケータリングはコストセンターからブランド資産へと変化しています。ファーストクラスのケータリングは、少量生産、専用のコールドチェーン物流、高い乗務員の関与を必要とし、ケータリング会社は料理トレーニングやプレミアム食材調達ネットワークに投資しています。

3. LCCとハイブリッド航空会社の拡大、機内販売と事前注文モデルの規模拡大: LCCとハイブリッド航空会社の拡大、および機内販売と事前注文モデルの規模拡大は、付帯サービスの著しい成長を牽引しています。ライアンエアーはプッシュ通知による出発前の注文を可能にし、機内販売を前年比で増加させました。インディゴはTaj SATSと提携し、モバイル事前注文オプションを通じて廃棄物を削減し、チケットと連動したケータリング支出を増やしています。これらの小売提供の成長は、無料サービスを置き換えるのではなく、機内食ケータリング市場を拡大しています。

4. デジタル化:事前注文、データ駆動型メニュー計画、キッチン自動化: エミレーツ航空は2024年にAIメニュー計画を導入し、試行路線で拒否率を18%削減しました。フィンエアーの長距離事前注文プラットフォームはビジネスクラス顧客の35%を獲得し、プレミアム食材の廃棄を削減しています。dnataの半自動化されたドバイのキッチンは、ロボットによるトレイ組み立てとIoT対応の冷蔵庫を活用し、腐敗を22%削減しています。デジタル化の採用は、市場を資本集約的なグローバルプレイヤーと、提携しなければ時代遅れになるリスクのある地域専門家に二分しています。

市場の阻害要因

1. 食品、労働力、光熱費における高い運営コストとインフレ: 2024年には、主要生産地域の気候変動により、小麦、乳製品、鶏肉の価格が8~12%上昇しました。ホスピタリティ業界での熟練労働者の獲得競争激化により、北米とヨーロッパではケータリング会社の労働コストが6~9%増加しました。ヨーロッパではエネルギー補助金の終了後、光熱費が10~15%急騰し、運営費用にさらなる圧力を加えています。これらの課題を軽減するため、事業者は自動化やエネルギー効率の高い冷却装置を導入していますが、資本が限られた小規模プレイヤーは合併または市場からの撤退を余儀なくされています。

2. 複数の管轄区域にわたる厳格な食品安全規制とハラル/コーシャ認証: ケータリング会社はHACCP、ISO 22000、米国FSMAのトレーサビリティ義務など、さまざまな基準と規制を遵守する必要があります。ハラル認証は専用の調理器具の使用や定期的な監査を義務付け、食事あたりのコストを最大12%増加させる可能性があります。コーシャ生産もラビの監督や密封包装など厳格なガイドラインを伴います。エミレーツ・フライト・ケータリングは、これらの厳格な基準を満たすために6つの専用生産ゾーンを運営しています。規制枠組みの断片化はメニュー革新を遅らせ、新規参入者にとって高い参入障壁となり、既存企業の競争優位性を強化しています。

セグメント分析

* 食品タイプ別: 食事が市場を牽引していますが、スナックとセイボリーがCAGR 8.52%で著しい成長を遂げています。カタール航空のメゼプラッターやターキッシュエアラインズの地域スナック導入など、消費者の嗜好の変化に対応した多様な提供が進んでいます。モジュール化は、航空会社が特定の路線要件に基づいてメニューを組み合わせることを可能にし、廃棄物削減と付帯収益創出に貢献しています。

* フライトタイプ別: フルサービスキャリア(FSC)が市場シェアの56.98%を占め最大ですが、LCCはCAGR 9.12%で最も急速に成長しています。FSCは広範なネットワークとマルチキャビンサービスで優位性を保ち、シェフ監修メニューやソムリエ選定ワインなどプレミアムサービスを提供しています。一方、LCCはライアンエアーの機内食販売やインディゴのアプリベースのミールボックスなど、コスト重視の乗客の嗜好に適応し、効率性と量重視の戦略で成長しています。

* 座席クラス別: エコノミークラスが収益の63.62%を占め最大ですが、ファーストクラスはCAGR 9.09%で最も急速に成長しています。エミレーツ航空のキャビアやドンペリニヨン、シンガポール航空の「ブック・ザ・クック」プラットフォームなど、ファーストクラスのプレミアムサービスは、超低温サプライチェーンやシェフによる食事の準備など、高度な技術とプロセスへの投資を促しています。これにより、SATS、エミレーツ・フライト・ケータリング、DO & COなどの既存企業がプレミアム市場シェアを統合しています。

* ケータリングタイプ別: 従来の無料サービスが収益の67.85%を占め最大ですが、機内販売はCAGR 8.96%で著しい成長を遂げています。モバイルアプリの普及により機内での注文が簡素化され、ユナイテッド航空は新製品の導入で売上を18%増加させ、キャセイパシフィック航空はロイヤルティティアと連動した限定品で顧客エンゲージメントを強化しています。機内販売は無料サービスを補完し、追加収益を生み出し、廃棄物を最小限に抑えるための正確な供給が重要となっています。

* フライト時間別: 長距離路線が需要の59.02%を占め最大ですが、短距離路線はCAGR 8.90%で成長しています。アジア太平洋地域や中東地域の高密度ネットワークが短距離路線の成長を牽引しています。フライ・ドバイの事前注文ミールボックスやエア・インディア・エクスプレスの段階的スナックメニューなど、短距離フライトでは標準化された迅速なSKUの利用が不可欠です。ケータリング会社は主要ハブ空港近くに集中型キッチンを配置し、規模の経済とジャストインタイム配送のバランスを取っています。

地域分析

* アジア太平洋地域: 2025年には世界の収益の32.12%を占め、最大の市場となりました。中国の国内市場回復、インドの空港拡張プロジェクト、東南アジアのLCCの急速な成長がこの地域の優位性を支えています。SATSはベンガルールに4500万米ドルを投資し、日産能力を40,000kgに増加させました。ベトナム航空ケータラーズもロンタイン施設の入札を獲得し、2026年までに日産30,000食を計画しています。この地域は2031年までにCAGR 8.71%で成長すると予測されています。

* 中東およびアフリカ: 絶対的な規模は小さいものの、他の地域と比較して高い利益率を享受しています。エミレーツ・フライト・ケータリングは2023-24会計年度に9億7000万AED(2億6413万米ドル)の外部収益を報告し、前年比11%増加しました。カタール航空ケータリングはドーハでの事業を拡大し、2024年には日産15,000食を追加しました。dnataはサウディアと合弁事業を設立し、2026年までに日産50,000食の生産能力を目指しています。

* 北米およびヨーロッパ: 安定しているものの、成長は緩やかです。ルフトハンザによるLSGのオーレリウスへの売却(2023年)は資産合理化を促し、gategroup、dnata、Flying Food Groupが地域収益の約半分を占めています。デルタ航空はgategroupと50の米国拠点で10年間の契約を更新し、堆肥化可能な包装や廃棄物転換などの持続可能性目標に注力しています。これらの地域では、技術、信頼性、持続可能性が契約評価においてますます重視されており、低コストの新規参入者にとって高い参入障壁となっています。

競争環境

機内食ケータリング市場は中程度の統合が進んでいます。既存企業は、広範なコールドチェーンインフラ、グローバルな食品安全認証、主要空港での独占的なアクセス権により市場を支配しています。ロボットによるトレイ組み立て、AI駆動型メニュー計画、ブロックチェーンベースのトレーサビリティシステムなどの先進技術への多額の投資により、労働コストを最大20%削減し、運用効率と収益性を向上させています。

一方、地域専門企業は、ハラルやコーシャの食事準備など特定の料理の嗜好に対応し、地元の調達を活用することでニッチ市場の独自の需要を満たしています。シンガポール航空がビーガン食の要望が28%増加したと報告しているように、植物性タンパク質やゼロウェイスト包装などの新興分野にも機会が存在し、機敏な新規参入者が競争上の地位を確立する可能性があります。

規制の複雑さは高い参入障壁となり、既存企業に有利に働いています。航空会社は、ISO 22000、HACCP、多国籍料理要件などの厳格な基準を遵守するケータリング会社をますます優先しています。航空機の納入遅延は切り替えコストを悪化させ、航空会社は定時性を維持し、食事関連の補償請求を避けるために実績のあるパートナーを優先します。市場における競争優位性は、運用効率、デジタル統合、測定可能な持続可能性指標の組み合わせにかかっています。

主要プレイヤー

gategroup、LSG Group、Newrest Group Services SAS、Emirates Group、SATS Ltd.などが主要なプレイヤーとして挙げられます。

最近の業界動向

* 2025年11月: SATS Ltd.の子会社であるTFK Corporationが、ターキッシュエアラインズと3年間の機内食ケータリング契約を締結しました。これにより、SATSはハラル認証機内食の需要増に対応し、アジア市場での存在感を強化します。

* 2025年6月: dnataがエアリンガスと複数年契約を締結し、ナッシュビル国際空港とダブリン空港間の週4便に機内食ケータリングサービスを提供することになりました。これにより、dnataは北米市場での足跡を強化し、年間約40,000食を提供します。

* 2025年1月: CATRION Catering Holding Companyがリヤド航空と23億サウジアラビア・リヤル(6億1320万米ドル)相当の5年契約を締結し、国内線および国際線にケータリングおよびサポートサービスを提供します。この提携はサウジビジョン2030に合致し、リヤドをグローバルな航空ハブとして発展させることを支援します。

本レポートは、商用旅客機内で乗客に提供される食事を指す機内食ケータリング市場について、その詳細な分析を提供しています。専門の航空会社ケータリングサービスが食事を準備し、通常はサービスカートで提供されます。

市場規模は、2026年には187.7億米ドルに達し、2031年までには277億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.10%と見込まれており、主に航空旅客数の回復と機内体験のプレミアム化トレンドが成長を牽引しています。

市場の主な推進要因としては、以下の点が挙げられます。

* 航空旅客数の回復と長距離路線の供給能力の増加。

* 航空会社のブランド差別化を目的とした機内体験のプレミアム化。

* LCC(格安航空会社)やハイブリッド航空会社の拡大に伴う、機内販売や事前注文モデルの普及。

* 事前注文システムの導入、データ駆動型メニュー計画、厨房の自動化といったデジタル化の進展。

* これまで十分に活用されていなかった生鮮冷凍食品(FFM)ネットワークの活用による、グローバルなSKU(最小管理単位)の標準化。

* 航空機やエンジンの納入遅延により、信頼性が高く廃棄物削減を意識したケータリングへの需要シフト。

一方で、市場にはいくつかの阻害要因も存在します。

* 食品、人件費、光熱費の高騰による高い運営コストとインフレ圧力。

* 複数の管轄区域にわたる厳格な食品安全規制や、ハラール/コーシャ認証への対応の複雑さ。

* 短距離路線の時間的制約や、乗客による飲食物の持ち込み(BYOF)がサービス範囲を縮小させていること。

* 契約形態や小売ミックスの変化により、収益は成長しているものの、提供される食数が減少している傾向。

市場は、食品タイプ(食事、パン・菓子、スナック、飲料)、フライトタイプ(フルサービスキャリア、LCC、その他)、座席クラス(エコノミー、ビジネス、ファースト)、ケータリングタイプ(クラシック、機内販売)、フライト時間(短距離、長距離)、および地域といった多様なセグメントで詳細に分析されています。

地域別では、アジア太平洋地域が2025年に世界収益の32.12%を占め、2031年まで8.71%のCAGRで拡大し、主要な収益源となっています。座席クラス別では、ファーストクラスのケータリングが、超プレミアムなサービスへの期待から2031年まで9.09%のCAGRで最も急速に成長しています。LCCは、事前注文や機内販売プログラムを通じて付帯収入を増加させており、9.12%のCAGRで成長し、正確な需要モデルに基づいた供給体制へと市場を再構築しています。

技術面では、ケータリング事業者は廃棄物削減と信頼性向上を目指し、AIによるメニュー計画、ロボットによるトレイ組み立て、IoTを活用した冷蔵保管、生鮮冷凍食品ネットワークなどの技術を積極的に導入しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、gategroup、LSG Group、Emirates Group、DO & CO Aktiengesellschaft、Newrest Group Services SAS、SATS Ltd.など、主要なグローバル企業がプロファイルされています。

本レポートは、これらの分析を通じて、市場機会と将来の展望についても深く考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空旅客数の回復と長距離路線の供給能力の増加

- 4.2.2 航空会社ブランドを差別化するための機内体験のプレミアム化

- 4.2.3 LCCとハイブリッド航空会社の拡大、機内販売および事前注文モデルの規模拡大

- 4.2.4 デジタル化:事前注文、データに基づいたメニュー計画、厨房の自動化

- 4.2.5 未活用だった生冷凍食品(FFM)ネットワークによるグローバルなSKU標準化の実現

- 4.2.6 航空機/エンジン納入のボトルネックにより、信頼性が高く廃棄物削減を意識したケータリングへの需要がシフト

- 4.3 市場の阻害要因

- 4.3.1 食品、人件費、光熱費における高い運営コストとインフレ

- 4.3.2 厳格な複数管轄区域にわたる食品安全およびハラール/コーシャ認証への準拠

- 4.3.3 短距離路線の時間的制約とBYOF(飲食物持ち込み)による国内路線のサービス範囲の縮小

- 4.3.4 契約/小売ミックスの変化により、収益成長にもかかわらず提供食数が減少

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 食品タイプ別

- 5.1.1 食事

- 5.1.2 ベーカリーおよび菓子

- 5.1.3 スナックおよびセイボリー

- 5.1.4 飲料

- 5.2 フライトタイプ別

- 5.2.1 フルサービスキャリア (FSC)

- 5.2.2 格安航空会社 (LCC)

- 5.2.3 その他のフライトタイプ

- 5.3 航空機座席クラス別

- 5.3.1 エコノミー

- 5.3.2 ビジネス

- 5.3.3 ファースト

- 5.4 ケータリングタイプ別

- 5.4.1 クラシック (無料および事前注文)

- 5.4.2 機内販売 (機内購入)

- 5.5 フライト時間別

- 5.5.1 短距離

- 5.5.2 長距離

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゲートグループ

- 6.4.2 LSGグループ

- 6.4.3 エミレーツグループ

- 6.4.4 DO & CO アクティエンゲゼルシャフト

- 6.4.5 ニューレストグループサービスSAS

- 6.4.6 SATS株式会社

- 6.4.7 カトリオン

- 6.4.8 キャセイパシフィックケータリングサービス(香港)リミテッド

- 6.4.9 KLMケータリングサービス

- 6.4.10 カタール航空機ケータリングカンパニーW.L.L.

- 6.4.11 GCG

- 6.4.12 ANAケータリングサービス株式会社

- 6.4.13 エアフェアー

- 6.4.14 フライングフードグループ

- 6.4.15 エアグルメット株式会社

- 6.4.16 タージSATSエアケータリングリミテッド

- 6.4.17 中国東方航空株式会社

- 6.4.18 BACグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機内食とは、航空機内で乗客に提供される食事全般を指す言葉です。単に空腹を満たすための飲食物というだけでなく、長時間のフライトにおける乗客の快適性を高め、航空会社のサービス品質やブランドイメージを象徴する重要な要素として位置づけられています。一般的に、機内食は地上にある専門のケータリング施設で調理され、衛生管理が徹底された状態で航空機に搭載され、機内で再加熱されて提供されます。フライトの距離、時間帯、航空会社、そして座席のクラスによって、その内容や提供される形式は大きく異なります。

機内食の種類は多岐にわたります。まず、最も一般的なのは「一般食」で、フライトの時間帯に応じて朝食、昼食、夕食が提供されます。メニューは洋食、和食、中華料理など、路線の出発地や目的地、航空会社の国籍を反映したものが多く見られます。エコノミークラスでは比較的シンプルな内容ですが、ビジネスクラスやファーストクラスでは、有名シェフ監修のコース料理や、地元の食材を活かしたこだわりのメニューが提供されることも珍しくありません。食器も、エコノミークラスではプラスチック製や使い捨てのものが主流である一方、上位クラスでは陶磁器やガラス製のものが使用され、食事体験の質を高めています。

次に、「特別食」と呼ばれる、特定のニーズに対応した食事が挙げられます。これは、健康上の理由、宗教上の理由、アレルギー、または年齢などに応じて事前にリクエストできるものです。例えば、ベジタリアン食(菜食主義者食)には、乳製品を含むもの、完全に動物性食品を排除したヴィーガン食、特定の調理法に限定されたオリエンタルベジタリアン食など、さらに細分化された種類があります。アレルギー対応食としては、グルテンフリー、乳製品不使用、ナッツ不使用などが用意されており、乗客の安全に配慮しています。宗教食では、イスラム教徒向けのハラル食やユダヤ教徒向けのコーシャ食などがあり、それぞれの戒律に則って調理されます。また、医療食として低脂肪食、低塩分食、糖尿病食などがあり、乳幼児向けのベビーミールや、子供が楽しめるチャイルドミールも提供されています。短距離路線や格安航空会社(LCC)では、軽食や飲み物のみの提供、あるいは有料で食事を購入する形式が一般的です。

機内食の提供は、単なる食事の提供以上の目的を持っています。第一に、長時間のフライトにおける乗客の快適性を確保し、空腹によるストレスを軽減することです。第二に、航空会社のサービス品質を向上させ、顧客満足度を高める重要な要素となります。質の高い機内食は、航空会社のブランドイメージを向上させ、リピーター獲得にも繋がります。第三に、目的地への期待感を高める文化体験の一部としての役割も果たします。例えば、日本発着便で和食を提供したり、特定の国の料理を提供したりすることで、旅の始まりや終わりを彩る体験を提供します。さらに、適切な栄養補給と徹底した衛生管理を通じて、乗客の健康と安全を守るという重要な側面も持ち合わせています。

機内食の提供を支える技術は多岐にわたります。まず、調理段階では、地上にある大規模なケータリング施設で、HACCP(危害分析重要管理点)などの国際的な衛生基準に基づき、厳格な管理下で大量調理が行われます。機内での再加熱を前提としているため、半調理の状態や急速冷却技術が用いられ、品質と安全性が保たれます。搭載時には、専用のギャレーカートに積み込まれ、冷蔵・冷凍設備やドライアイス、保冷剤などを用いて適切な温度が維持されます。機内では、ギャレーと呼ばれる厨房スペースに設置されたコンベクションオーブンや電子レンジで再加熱され、客室乗務員によって提供されます。食器は軽量化や省スペース化が図られており、使い捨てのものから、洗浄・再利用可能なものまで様々です。また、空港内のケータリング施設から航空機への搬送には、ハイリフトローダーと呼ばれる特殊車両が使用され、フライトスケジュールに合わせて効率的に積み込みが行われます。乗客の食事リクエストやアレルギー情報、在庫管理にはITシステムが活用され、正確かつ迅速なサービス提供を可能にしています。

機内食の市場背景を見ると、航空会社の子会社であるケータリング会社(例:JALロイヤルケータリング、ANAケータリングサービス)や、LSG Sky Chefs、Gate Gourmetといった独立系のグローバルケータリング企業が主要なプレイヤーとして存在します。この市場は、燃料費の高騰やLCCの台頭によるコスト削減圧力、そして乗客のニーズの多様化という課題に直面しています。高品質な機内食を提供しつつ、限られた機内設備での調理・提供、高度な衛生管理を維持することは容易ではありません。また、食材ロスやプラスチックごみ問題といった廃棄物削減、環境負荷の低い食材調達やリサイクル可能な食器の使用といった持続可能性への対応も喫緊の課題となっています。一方で、ファーストクラスやビジネスクラスでは、有名シェフとのコラボレーションや地産地消の推進による高級化、健康志向やオーガニック食材の導入、目的地の文化を反映した地域性の追求といったトレンドが見られます。

将来の機内食は、さらなるパーソナライゼーションと持続可能性への注力が進むと予測されます。AIを活用して乗客の過去の選択履歴や好みを分析し、最適なメニューを提案するシステムが導入されるかもしれません。フライト中にリアルタイムで食事をオーダーできるシステムや、限定的ではありますが、機内で3Dプリンターを用いて特定の食品を調理する技術も研究されています。持続可能性の観点からは、生分解性素材や再利用可能な食器の普及が加速し、フードロスを最小限に抑えるための高度な在庫管理システムが導入されるでしょう。地元の食材やフェアトレード製品の積極的な採用も進み、環境と社会に配慮した機内食が主流となる可能性があります。また、IoTセンサーによる食品の鮮度管理や、地上ケータリング施設におけるロボットによる一部調理・配膳補助など、技術統合も進むでしょう。健康とウェルネスへの意識の高まりから、栄養士監修のメニューや時差ボケ対策食、アレルギー対応のさらなる充実が期待されます。機内食は単なる食事ではなく、旅の一部としての「食の体験」として、有名レストランとのコラボレーションの拡大や、機内食そのものを目的としたフライトの登場など、その価値と提供方法が進化していくことでしょう。