輸液ポンプおよび関連機器市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

輸液ポンプおよび付属品市場レポートは、業界を製品タイプ別(輸液ポンプの種類、付属品/消耗品)、用途別(消化器病学、糖尿病管理、血液学、その他用途)、エンドユーザー別(病院、外来手術センター、その他エンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

輸液ポンプおよび付属品市場の概要

本レポートは、輸液ポンプおよび付属品市場の詳細な分析を提供し、その規模、成長トレンド、予測、主要な動向、セグメント分析、地域別分析、および競争環境について述べています。

1. 市場規模と成長予測

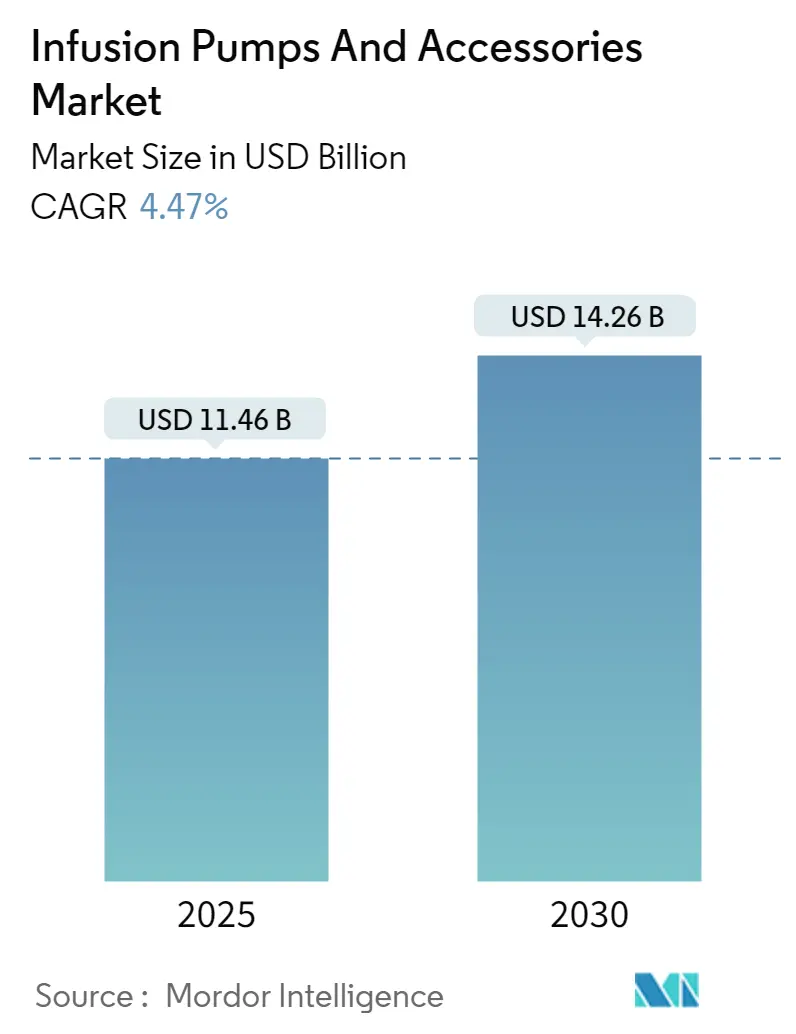

輸液ポンプおよび付属品市場は、2025年には114.6億米ドルと推定され、2030年までに142.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.47%です。この市場は、技術統合と自動化の進展により大きな変革期を迎えています。現代の輸液ポンプシステムは、電子医療記録(EHR)やその他の医療情報技術システムとのシームレスな連携を可能にする相互運用性ソフトウェアをますます組み込んでいます。これにより、さまざまな医療現場でのデータ交換の精度、セキュリティ、一貫性が向上しています。

デジタルヘルス管理への移行は、患者モニタリング機能を革新し、スマートポンプは高度な安全メカニズムとリアルタイムモニタリング機能を備えています。市場は在宅医療ソリューションへの顕著なシフトを見せており、メーカーは使いやすくコンパクトなデバイスの開発に注力しています。特にインスリンポンプ分野では、グルコースセンシング技術と輸液システムの統合により、リアルタイムのグルコース測定に基づいてインスリン送達を自動的に調整する洗練された人工膵臓ソリューションが生まれています。

輸液関連の薬剤送達に関する臨床研究活動も急速に拡大しており、治療応用における有望な進展を示しています。例えば、2022年11月には、TriSalus Life SciencesがFDA承認のTriNav輸液システムを用いて、原発性および転移性肝腫瘍に焦点を当てた包括的な研究(PERIO 01およびPERIO 02)を開始しました。これは、特に精度と制御が重要となる腫瘍学分野における、標的治療送達における輸液技術の高度化を示しています。

また、米国癌協会の2023年癌統計によると、米国だけで約193万件の新規癌症例が予測されており、メーカーは腫瘍学用途に特化した輸液ソリューションの開発に注力しています。これにより、高度な圧力モニタリング、自動空気除去システム、洗練された薬剤ライブラリ統合を備えた次世代医療輸液ポンプシステムが登場し、医療介入における安全性と有効性の両方を向上させています。

2. 世界の輸液ポンプおよび付属品市場の動向と洞察

2.1. 輸液ポンプの採用率の増加

輸液ポンプの採用率は、患者ケアと安全性を向上させる技術的進歩と革新的な機能により、着実に増加しています。最近の進展には、ワイヤレス接続とスマートポンプ技術の導入が含まれます。例えば、フレゼニウス・カービ社は2022年3月に、容量ポンプとシリンジポンプの両方を高度なVigilant Master Med技術と統合したワイヤレスAgilia Connect輸液システムでFDAの承認を得ました。これらのスマート機能の統合により、医療輸液ポンプシステムは、特に長期間にわたる薬剤の継続的な投与が必要な在宅医療現場で、より使いやすく効率的になっています。

医療システムへの圧力の高まりは、費用対効果の高い治療法への需要を増加させ、在宅医療の拡大につながっています。この傾向は、2022年11月にメドトロニック社が発売した、装着時間を7日間に倍増させ、患者の快適性を大幅に向上させ、セット交換の頻度を減らす延長輸液セットなどの革新によって支えられています。さらに、スミス・メディカル社とIvenix, Inc.の2021年5月の提携に代表される主要企業間の戦略的パートナーシップは、病院ベースのケアから在宅医療用途まで、さまざまな医療ニーズに対応する包括的な輸液療法デバイス市場ソリューションをもたらしています。

2.2. 慢性疾患の発生率の増加

世界中で慢性疾患が驚くほど増加していることは、スマート輸液ポンプ市場の重要な推進要因となっており、医療システムは効率的で正確な薬剤送達ソリューションを提供するという増大する圧力に直面しています。カナダ癌協会の2022年統計によると、カナダだけで約233,900件の新規癌症例が診断されており、化学療法や疼痛管理治療における信頼性の高い輸液システムの必要性が浮き彫りになっています。さらに、慢性疾患に対する外科的介入の増加は、CDCの2022年7月のデータから明らかであり、2021年には帝王切開率が32.1%に増加し、術中および術後の薬剤および輸液投与のために医療輸液ポンプシステムの使用が必要とされています。

外傷関連の負傷の負担も、救急医療現場での輸液ポンプの需要増加に貢献しています。ロードセーフティオブザーバトリーの2022年2月のレポートでは、2022年1月にフランスで3,728件の負傷事故が記録されており、前年の3,508件から大幅に増加しています。これらの事故では、多くの場合、即時の輸血と継続的な薬剤投与が必要となり、高度な輸液システム市場ソリューションの需要を促進しています。医療分野は、2021年11月のZealand PharmaとDEKA Research & Development Corp.の提携に示されるように、先天性高インスリン血症(CHI)などの疾患を治療するための特殊な輸液ポンプを開発することで、これらの課題に対応しています。

3. セグメント分析:製品タイプ別

3.1. 付属品/消耗品セグメント

付属品/消耗品セグメントは、世界の輸液ポンプおよび付属品市場において引き続き優位性を保っており、2024年には市場シェアの約53%を占めています。このセグメントの優位性は、カテーテルチューブ、採集バッグ、ベルトバッグ、電子接続デバイス、チューブセットなどの使い捨て部品に対する複数の医療部門での継続的な需要によって推進されています。このセグメントは、国レベルで多数の国内メーカーが存在するため、競争が激しく、アクセスしやすいという利点があります。医療施設は、輸液ポンプ設備の効率的な運用のため、これらの付属品を大量に必要とし、病院やその他の医療施設全体での継続的な需要が、このセグメントの地位をさらに強化しています。B. Braun、Baxter、ICU Medical、Medtronicなどの主要企業が複数の医療部門にわたって多様な付属品を供給していることも、このセグメントの市場リーダーシップに貢献しています。IV輸液ポンプ付属品市場は、このセグメントの持続的な成長に不可欠です。

3.2. 輸液ポンプの種類セグメント

輸液ポンプの種類セグメントは、予測期間(2024年~2029年)中に最も速い成長を遂げると予測されており、技術的進歩とさまざまな医療現場での採用の増加によって推進されています。この成長は、慢性疾患の治療におけるインスリン輸液ポンプ、シリンジポンプ市場、容量ポンプなどの特殊ポンプに対する需要の高まりによって支えられています。このセグメントの拡大は、強化された安全機能と電子カルテとの統合機能を備えたスマートポンプの開発によってさらに加速されています。メーカーは、改良されたソフトウェアインターフェース、薬剤送達の精度向上、強化された患者安全メカニズムなどの革新的な機能の開発にますます注力しています。在宅医療への傾向とポータブル輸液デバイスの必要性の増加も、このセグメントの急速な成長軌道に貢献しています。輸液ポンプソフトウェア市場は、これらの技術的進歩を推進する上で極めて重要です。

4. セグメント分析:用途別

4.1. 消化器病学セグメント

消化器病学セグメントは、世界の輸液ポンプおよび付属品市場において引き続き優位性を保っており、2024年には市場シェアの約27%を占めています。この重要な市場地位は、消化器疾患の有病率の増加と、専門的なケアを必要とする高齢者人口の増加によって推進されています。過敏性腸症候群(IBS)、胃食道逆流症(GERD)、炎症性腸疾患などの生活習慣病の驚くべき増加は、このセグメントのリーダーシップを維持する主要な要因となっています。消化器内視鏡(GIE)治療における輸液ポンプの広範な使用は、消化器系の不規則性の評価と制御に不可欠となっており、このセグメントの優位性をさらに強化しています。さらに、処置中の適切な麻酔滴定を確保するための特殊なデバイスの必要性が、このセグメントでの強い需要を維持しています。

4.2. 糖尿病管理セグメント

糖尿病管理セグメントは、2024年から2029年にかけて輸液ポンプおよび付属品市場で最高の成長率を示すと予測されています。この加速された成長は、主に1型および2型糖尿病患者の両方におけるインスリン輸液ポンプの採用の増加に起因しています。このセグメントの拡大は、低侵襲性インスリン投与アプローチへの嗜好の高まりと、高度な治療送達システムへの需要の増加によってさらに支えられています。継続的なモニタリング機能を備えたスマートポンプを含む洗練されたインスリン送達技術の開発が、このセグメントの革新を推進しています。個別化された糖尿病ケアソリューションへの傾向と、インスリン送達システムにおける人工知能の統合は、予測期間中にこのセグメントの堅調な成長軌道を維持すると予想されます。

4.3. その他の用途セグメント

輸液ポンプおよび付属品市場におけるその他の重要なセグメントには、腫瘍学、血液学、およびその他の用途が含まれます。腫瘍学セグメントは、化学療法投与と癌治療プロトコルにおける輸液ポンプの不可欠な役割により、強い存在感を維持しています。血液学セグメントは、血液疾患および関連治療の管理において重要なニーズに対応し、その他の用途セグメントは、整形外科、心血管疾患、およびその他の治療分野におけるさまざまな用途を網羅しています。これらのセグメントは、市場の多様性に集合的に貢献し、さまざまな医療専門分野における輸液ポンプ技術の汎用性を示しています。各セグメントは特定の医療ニーズに対応し、技術的進歩と医療慣行の改善とともに進化し続けています。化学療法輸液ポンプ市場は、特に腫瘍学治療において極めて重要です。

5. セグメント分析:エンドユーザー別

5.1. 病院セグメント

病院セグメントは、世界の輸液ポンプおよび付属品市場において引き続き優位性を保っており、2024年には総市場シェアの約47%を占めています。この重要な市場地位は、病院が集中治療室や外傷センターを中心に、すべての疾患関連治療部門で輸液ポンプおよび付属品の主要な使用源であることに起因しています。このセグメントの優位性は、医療施設における標準化への需要の高まりによってさらに強化されており、特に静脈内投与の場合に多目的デバイスやオールインワン輸液ポンプの採用につながっています。いくつかの主要企業は、病院環境における有効性とコンプライアンスを向上させるために、電子制御医療輸液ポンプに関連する改良されたソフトウェアを積極的に導入しています。これらのデバイスと電子カルテとの相互運用性も強化されており、より合理化された治療プロセスに貢献しています。さらに、病院環境における薬剤投与とモニタリング中の患者安全への注目の高まりが、高度な輸液ポンプ技術への投資を増加させています。輸液ポンプソフトウェア市場は、これらの病院ベースのソリューションを進化させる上で極めて重要です。

5.2. 外来手術センター(ASC)セグメント

外来手術センター(ASC)セグメントは、輸液ポンプおよび付属品市場において大きな成長機会を提示しています。これらの現代的な医療施設は、特に疼痛管理、内視鏡処置、整形外科、婦人科関連の問題において、病院ベースの外来処置に代わる便利な選択肢としてますます好まれています。このセグメントの成長は、医療提供者の推奨または個人的な選択により、患者が外来手術センターを選択する傾向が高まっていることによって推進されています。ASCは、特にオピオイドベースの治療や糖尿病管理において、埋め込み型輸液ポンプの採用が増加しています。これらのセンターにおける特殊な輸液デバイスの需要は、従来の病院環境と比較して、より費用対効果が高く効率的な方法で、日帰り手術ケア、診断、治療関連の処置を提供することに焦点を当てているため、増加しています。急速輸液器市場は、これらの環境でますます関連性が高まっています。

5.3. その他のエンドユーザーセグメント

主に在宅医療施設やナーシングホームを含むその他のエンドユーザーセグメントは、輸液ポンプおよび付属品市場において重要な役割を果たしています。このセグメントは、慢性疾患に苦しむ高齢者で、自宅やナーシングホーム施設での治療を好む人々にサービスを提供するために特に重要です。これらの環境は、より個別化されたケアを提供し、治療期間中に家族が愛する人とより密接に連絡を取り合うことを可能にします。このセグメントの成長は、在宅医療ソリューションへの重点の高まりと、非臨床環境向けに特別に設計された使いやすい輸液ポンプの開発によって支えられています。このセグメントの成功は、在宅およびナーシングホーム環境で患者と効果的に連携できる熟練したケア提供者の利用可能性と、医療機器に関連する電話治療の可能性の受け入れの増加に大きく依存しています。

6. 地域別分析

6.1. 北米

北米は、高度な医療インフラ、医療技術の高い採用率、主要市場プレーヤーの存在によって推進される、輸液ポンプおよび付属品にとって最も確立された市場です。米国、カナダ、メキシコがこの地域の主要市場を形成しており、市場の成熟度と成長の可能性はさまざまです。この地域は、堅固な償還政策、輸液療法を必要とする慢性疾患の有病率の増加、在宅医療ソリューションへの需要の高まりから恩恵を受けています。これらの国の医療施設は、強化された安全機能と接続機能を備えたスマート輸液ポンプをますます採用しています。

* 米国: 北米の輸液ポンプ市場を支配しており、2024年には地域市場シェアの約80%を占めています。この国のリーダーシップは、広範な医療ネットワーク、高い医療費支出、高度な医療技術の早期採用によって支えられています。米国市場は、FDAによる厳格な規制監督、特に安全上の懸念に対処することに焦点を当てた輸液ポンプ改善イニシアチブによって特徴付けられています。主要メーカーの存在、確立された流通ネットワーク、スマートポンプ技術による投薬エラー削減への注目の高まりが、市場の成長を牽引し続けています。慢性疾患の負担の増加と高齢者人口の増加は、さまざまな医療現場での医療輸液ポンプソリューションの需要をさらに強化しています。

* メキシコ: 北米で最も急速に成長している市場として浮上しており、2024年から2029年の間に約6%の成長率が予測されています。この国の医療システムは、民間部門の参加の増加と医療インフラへの投資の増加により、大きな変革期を迎えています。メキシコの市場成長は、糖尿病の有病率の上昇、医療サービスへのアクセスの拡大、高度な医療技術の採用の増加によって推進されています。この国では、医療保険の適用範囲の改善と高度な治療選択肢に関する意識の高まりに支えられ、インスリンポンプやその他の特殊な輸液デバイスへの需要が増加しています。国際的なメーカーと国内メーカーの両方の存在が、メキシコの輸液システム市場における製品の入手可能性と手頃な価格を改善しています。

6.2. 欧州

欧州は、高い医療水準と患者安全への強い重点によって特徴付けられる、輸液ポンプおよび付属品の洗練された市場です。この地域には、ドイツ、英国、フランス、イタリア、スペインなど、それぞれ異なる医療システムと採用パターンを持つ多様な市場が含まれます。欧州市場は、厳格な医療機器規制、医療自動化の増加、投薬エラー削減への注目の高まりによって推進されています。この地域の高齢化人口と慢性疾患の負担の増加は、さまざまな医療現場での高度な輸液システム市場ソリューションへの需要を継続的に促進しています。

* ドイツ: 欧州で最大の市場としての地位を維持しており、2024年には地域市場シェアの約23%を占めています。この国の市場リーダーシップは、堅固な医療インフラ、高い医療費支出、医療機器メーカーの強い存在によって支えられています。ドイツの市場は、特にスマート輸液システムや特殊ポンプにおける高い技術採用率によって特徴付けられています。この国の医療システムは、患者安全と治療効率に強い重点を置いており、輸液ポンプ技術の継続的な革新を推進しています。主要な研究機関や医療施設の存在は、高度な医療技術の早期採用を通じて市場の成長をさらに支えています。

* フランス: 欧州で最高の成長潜在力を示しており、2024年から2029年の間に約6%の成長率が予測されています。フランス市場は、在宅医療ソリューションへの注目の高まりと特殊輸液システムの採用の増加によって推進される大きな変革期を迎えています。この国の医療システムは、技術的進歩と患者安全に強い重点を置いており、スマート輸液ポンプの採用増加につながっています。フランスの市場成長は、有利な償還政策、医療機器メーカーの強い存在、高度な薬剤送達システムへの需要の増加によって支えられています。この国の医療施設の近代化と患者ケアの質の向上への注力は、市場の拡大を継続的に推進しています。

6.3. アジア太平洋

アジア太平洋地域は、中国、日本、インド、オーストラリア、韓国を含む国々の多様な医療システムを網羅する、輸液ポンプおよび付属品にとってダイナミックで急速に進化する市場です。この地域は、医療費支出の増加、高度な医療技術に関する意識の高まり、慢性疾患の負担の増加によって特徴付けられています。市場は、医療インフラの改善、医療機器へのアクセスの拡大、洗練された薬剤送達システムの採用の増加を通じて大きな変革期を迎えています。国際的なメーカーと国内メーカーの両方の存在が、さまざまな市場セグメントにおける製品の入手可能性と手頃な価格を向上させています。

* 日本: アジア太平洋地域で最大の市場として位置付けられており、高度な医療システムと医療技術の高い採用率によって推進されています。この国の市場は、洗練された医療インフラ、患者安全への強い重点、主要な医療機器メーカーの存在によって特徴付けられています。日本の高齢化人口と慢性疾患の高い有病率は、高度な輸液システムへの需要を継続的に促進しています。市場は、特にスマートポンプ技術や特殊輸液システムにおける強力な研究開発活動から恩恵を受けています。この国の医療自動化と医療エラー削減への注力は、市場の成長をさらに支えています。

* 中国: アジア太平洋地域で最も急速に成長している市場として浮上しており、急速な医療インフラ開発と高度な医療技術へのアクセスの増加によって推進されています。中国市場は、医療改革と医療機器製造への投資の増加を通じて大きな変革期を迎えています。この国の膨大な患者人口と慢性疾患の負担の増加は、さまざまな医療現場での輸液ポンプに対する実質的な需要を生み出しています。中国の市場成長は、国内製造能力の増加、国際的なプレーヤーの存在の増加、高度な医療技術の採用の増加によって支えられています。政府の医療の質の向上と保険適用範囲の拡大への注力は、市場の拡大を継続的に推進しています。

6.4. 中東・アフリカ

中東・アフリカ地域は、輸液ポンプおよび付属品の成長市場であり、国によって医療インフラと技術採用に大きなばらつきがあります。この地域には、GCC諸国や南アフリカなど、それぞれ異なる医療開発段階にある多様な市場が含まれます。市場は、医療投資の増加、高度な医療技術に関する意識の高まり、慢性疾患の負担の増加によって特徴付けられています。この地域の国々の中で、GCCが最大の市場として浮上しており、南アフリカが最も速い成長潜在力を示しています。この地域の医療変革イニシアチブと、特にGCC諸国における医療観光への注目の高まりが、市場の拡大を継続的に推進しています。

6.5. 南米

南米は、輸液ポンプおよび付属品の新興市場であり、ブラジルとアルゼンチンが地域成長を牽引する主要市場です。この地域の市場は、医療インフラの改善、医療技術へのアクセスの増加、高度な治療選択肢に関する意識の高まりによって特徴付けられています。市場のダイナミクスは、異なる医療システムと経済状況の影響を受け、国によって大きく異なります。ブラジルは、広範な医療ネットワークと高度な医療技術の採用の増加に支えられ、この地域で最大かつ最も急速に成長している市場として浮上しています。この地域の慢性疾患の負担の増加、特に糖尿病と癌は、さまざまな種類の静脈内輸液ポンプ市場ソリューションへの需要を継続的に促進しています。

7. 競争環境

7.1. 主要企業

輸液ポンプおよび付属品市場の競争環境は、革新と拡大戦略を積極的に追求している確立された医療機器メーカーの強い存在によって特徴付けられています。主要企業には、Becton, Dickinson and Company、Medtronic Plc.、Terumo Corporation、B. Braun SE、Fresenius (Fresenius Kabi) などが挙げられます。

7.2. 市場の特性

企業は、強化された安全機能、リアルタイムモニタリング機能、電子医療記録との統合を備えた高度な輸液ポンプシステムを開発することに注力しています。製品提供を改善し、市場リーチを拡大するために、医療提供者やテクノロジー企業との戦略的パートナーシップがますます一般的になっています。研究開発への投資、製造施設の拡張、サプライチェーンの最適化を通じて、運用上の俊敏性が示されています。企業はまた、特に新興市場での地理的拡大を重視し、同時に買収やコラボレーションを通じて先進地域での存在感を強化しています。在宅医療への傾向は、メーカーに、特にインスリンポンプや疼痛管理システムなどのセグメントで、より使いやすくコンパクトなデバイスを開発するよう促しています。

輸液ポンプおよび付属品市場は、多様な製品ポートフォリオを持つ大規模な多国籍医療機器メーカーによって支配される、比較的統合された構造を示しています。これらの企業は、確立された流通ネットワーク、強力な財務資源、広範な研究開発能力を活用して、市場での地位を維持しています。市場は、より広範な医療機器ポートフォリオの一部として医療輸液ポンプを提供する多角的なヘルスケアコングロマリットと、輸液技術に特化した専門メーカーの両方の存在によって特徴付けられています。地域プレーヤーは、地域の医療ニーズの理解と医療提供者との確立された関係を通じて、特定の地理的市場で重要性を維持しています。

市場では、企業が技術的能力と地理的プレゼンスを拡大しようとする中で、M&A活動が活発に行われています。主要プレーヤーは、製品提供と市場カバレッジを強化するために、革新的な技術や強力な地域プレゼンスを持つ中小企業を積極的に買収しています。メーカーと医療提供者間の戦略的パートナーシップは、特にスマート輸液システムの開発と患者転帰の改善のために、ますます一般的になっています。業界ではまた、人工知能やデータ分析などの高度な機能を製品に組み込むために、従来のデバイスメーカーとテクノロジー企業とのコラボレーションも見られます。

7.3. 将来の成功要因

輸液システム市場での成功は、特定の医療ニーズに対応しつつ、安全性と信頼性を確保する革新的な製品を開発するメーカーの能力にますます依存しています。企業は、接続機能の強化、ユーザーインターフェースの改善、病院情報システムとの統合機能を備えたスマートポンプの開発に注力する必要があります。市場リーダーは、より良い臨床転帰と費用対効果を提供する差別化された製品を開発するために研究開発に投資しています。市場シェアを獲得しようとする競合他社にとっては、ニッチな用途やサービスが不十分な市場に焦点を当てつつ、競争力のある価格戦略を維持することが成長の機会を提供する可能性があります。

将来の競争環境は、進化する医療ニーズを満たしながら規制要件を乗り越える企業の能力によって形成されるでしょう。成功要因には、投薬エラーを減らし、ワークフロー効率を改善し、遠隔モニタリング機能を可能にする製品の開発が含まれます。企業はまた、在宅医療への注目の高まりを考慮し、この成長するセグメントに適した製品を開発する必要があります。医療提供者への包括的なトレーニングとサポートサービスを提供し、主要な利害関係者との強力な関係を維持する能力が重要になります。さらに、メーカーは、費用対効果と信頼性を維持しながら、変化する医療提供モデルと規制要件に適応できる製品を確保する必要があります。

8. 最近の業界動向

* 2023年6月: 高度な輸液療法および薬剤送達ソリューションに焦点を当てた企業であるEitan Medicalは、ウェアラブルインジェクター事業を、革新的な薬剤送達システムを開発・製造する製薬技術企業であるLTSに売却・移行しました。ウェアラブルインジェクター事業の売却は、Eitan Medicalのコア輸液治療ポートフォリオへの戦略的重点と一致していました。

* 2023年2月: Mindrayは、高精度、適応型カスタマイズ、さまざまな臨床現場での薬剤安全性を特徴とするBeneFusion iシリーズおよびuシリーズ輸液システムを発売しました。現在の世代のスマートポンプは、薬剤エラーを減らし、ワークフローを迅速化し、費用対効果を高めるための改良された機能により、内視鏡検査、産科、癌、救急部門、その他の分野で使用できます。

結論

輸液ポンプおよび付属品市場は、技術革新、慢性疾患の増加、在宅医療への移行によって力強く成長しています。特に北米とアジア太平洋地域が市場を牽引し、付属品/消耗品セグメントと病院エンドユーザーセグメントが引き続き優位性を保っています。糖尿病管理セグメントは最も高い成長率を示しており、スマートポンプ技術の進化が市場全体の成長を加速させています。競争は激しいものの、主要企業は研究開発、戦略的パートナーシップ、地理的拡大を通じて市場での地位を強化しています。今後も、患者安全の向上、効率的な薬剤送達、および医療システムとの統合が、市場の成功の鍵となるでしょう。

このレポートは、「輸液ポンプおよび関連アクセサリー市場」に関する詳細な分析を提供しています。輸液ポンプとアクセサリーは、薬剤や栄養素などの液体を患者に供給するために使用され、訓練を受けた専門家によって操作され、内蔵ソフトウェアインターフェースを通じて液体の供給が調整されます。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、および将来のトレンドを網羅しています。

市場概要と規模:

輸液ポンプおよび関連アクセサリー市場は、2024年に109.5億米ドルと推定されています。2025年には114.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.47%で成長し、2030年には142.6億米ドルに達すると見込まれています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、輸液ポンプの採用率の増加と、慢性疾患の発生率の上昇が挙げられます。一方で、輸液ポンプの高価格や、関連する安全性への懸念が市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさについても詳細に分析されています。

市場セグメンテーション:

市場は、製品タイプ、用途、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

* 製品タイプ別:

* 輸液ポンプの種類: シリンジ輸液ポンプ、容量式輸液ポンプ、エラストマー輸液ポンプ、インスリン輸液ポンプ、経腸輸液ポンプ、その他の製品タイプが含まれます。

* アクセサリー/消耗品: 輸液ポンプの使用に必要な関連アクセサリーや消耗品も含まれます。

* 用途別:

* 消化器病学、糖尿病管理、血液学、およびその他の用途に分類されます。

* エンドユーザー別:

* 病院、外来手術センター、およびその他のエンドユーザーが含まれます。

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他の中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他の南米)の主要地域と、その中の17カ国について市場規模とトレンドが推定されています。

* 地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

競合状況:

主要な市場プレーヤーとしては、Becton, Dickinson and Company、Medtronic Plc.、Terumo Corporation、B. Braun SE、Fresenius (Fresenius Kabi)などが挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が分析されています。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供し、市場の全体像を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 輸液ポンプの採用率の増加

- 4.2.2 慢性疾患の発生率の増加

- 4.3 市場抑制要因

- 4.3.1 輸液ポンプの高価格と輸液ポンプに関連する安全性問題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

- 5.1 製品タイプ別

- 5.1.1 輸液ポンプの種類

- 5.1.1.1 シリンジ輸液ポンプ

- 5.1.1.2 容量式輸液ポンプ

- 5.1.1.3 エラストマー輸液ポンプ

- 5.1.1.4 インスリン輸液ポンプ

- 5.1.1.5 経腸輸液ポンプ

- 5.1.1.6 その他の製品タイプ

- 5.1.2 付属品/消耗品

- 5.2 用途別

- 5.2.1 消化器病学

- 5.2.2 糖尿病管理

- 5.2.3 血液学

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業概要

- 6.1.1 Baxter

- 6.1.2 Becton, Dickinson and Company

- 6.1.3 Braun SE

- 6.1.4 Eli Lilly and Company

- 6.1.5 Merit Medical

- 6.1.6 Fresenius (Fresenius Kabi)

- 6.1.7 ICU Medical Inc.

- 6.1.8 Eitan Medical Ltd.

- 6.1.9 Medtronic Inc.

- 6.1.10 Nipro Corporation

- 6.1.11 Option Care Health Inc.

- 6.1.12 Terumo Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

輸液ポンプおよび関連機器は、現代医療において患者様の治療とケアの質を向上させる上で不可欠な医療機器群でございます。輸液ポンプは、薬液や栄養剤などを患者様の体内に正確な流量と時間で持続的、あるいは間欠的に投与するために用いられる装置を指します。その目的は、手動による点滴速度調整のばらつきやヒューマンエラーを排除し、薬効を最大限に引き出しつつ、患者様の安全を確保することにあります。関連機器とは、輸液ポンプと組み合わせて使用される輸液ライン、フィルター、三方活栓、コネクタ、輸液スタンド、薬液バッグ、シリンジなど、輸液療法全体を構成する様々な消耗品や補助器具を指します。これら一連の機器は、医療現場における精密な薬液管理と効率的な治療実施を支える基盤となっております。

輸液ポンプには、その用途や機能に応じていくつかの種類がございます。最も一般的なのは「汎用輸液ポンプ(ボリュームポンプ)」で、主に大量の輸液や栄養剤を一定速度で投与する際に使用されます。点滴筒内の滴下を光学センサーで検知し、ローラーやフィンガーといった機構で輸液チューブを圧迫・解放することで流量を制御します。次に「シリンジポンプ」は、微量の薬剤を高精度かつ持続的に投与する際に用いられます。シリンジ(注射筒)をセットし、プランジャーをモーターで精密に押し出すことで、昇圧剤、鎮静剤、抗がん剤、インスリンなどの強力な薬剤や、新生児・小児への投与に特に適しています。また、患者様自身が痛みに応じて鎮痛剤を投与できる「PCA(Patient-Controlled Analgesia)ポンプ」や、在宅医療や外来化学療法などで患者様が携帯できるよう小型化された「携帯型輸液ポンプ」、経腸栄養剤を投与するための「栄養ポンプ」などもございます。これらのポンプは、それぞれ異なる医療ニーズに対応し、患者様の状態や治療内容に合わせた最適な投与方法を提供いたします。関連機器としては、薬液を患者様へ届けるための「輸液ライン(点滴チューブ)」、異物や細菌の混入を防ぐ「フィルター」、複数の薬液ルートを接続・切り替える「三方活栓」や「コネクタ」、薬液を吊り下げる「輸液スタンド」などが挙げられ、これらが輸液ポンプと一体となって安全かつ円滑な輸液療法を可能にしています。

これらの輸液ポンプおよび関連機器は、医療のあらゆる場面で幅広く活用されております。主な用途としては、脱水症状の改善や電解質バランスの調整を目的とした「点滴静脈内輸液」、抗生物質、昇圧剤、鎮痛剤、抗がん剤、インスリンなどの「薬剤投与」、経静脈栄養(TPN)や経腸栄養による「栄養管理」が挙げられます。集中治療室(ICU)や手術室では、患者様の生命維持に直結する薬剤の精密な投与に不可欠であり、一般病棟では慢性疾患の管理や術後の回復期における薬液投与に用いられます。また、外来での化学療法や、高齢化社会の進展に伴い増加している在宅医療においても、患者様のQOL(生活の質)を維持しながら安全に治療を継続するために、携帯型輸液ポンプなどが重要な役割を担っております。輸血の際には専用の輸血ポンプが用いられることもありますが、輸液ポンプの機能が応用されるケースもございます。このように、緊急時対応から慢性期管理まで、多岐にわたる医療シーンで患者様の生命と健康を支える基盤技術として機能しております。

輸液ポンプの進化は、様々な関連技術の発展によって支えられてきました。最も重要なのは、マイクロプロセッサとステッピングモーターを組み合わせた「精密制御技術」であり、これにより極めて正確な流量制御が可能となりました。また、患者様の安全を確保するための「センサー技術」も不可欠です。例えば、輸液ラインの閉塞を検知する「閉塞センサー」、輸液中の気泡を検知する「気泡センサー」、滴下速度を監視する「滴下センサー」、薬液の残量を知らせる「残量センサー」などが搭載されており、異常時にはアラームを発して医療従事者に警告します。さらに、万が一のポンプ故障時にも薬液が過剰に流れるのを防ぐ「フリーフロー防止機構」などの安全機能も充実しております。近年では、医療情報システム(HIS)や電子カルテ(EHR)との連携を可能にする「通信・ネットワーク技術」が進化し、投与履歴の自動記録や、薬剤ライブラリを内蔵し投与量エラーを削減する「スマートポンプ」の普及が進んでいます。これにより、ヒューマンエラーの防止と医療従事者の負担軽減に貢献しています。直感的な操作を可能にする「ユーザーインターフェース」の改善や、長時間駆動を可能にする「バッテリー技術」の向上、そして「小型化・軽量化」も、特に在宅医療分野での利用拡大に寄与しております。

輸液ポンプおよび関連機器の市場は、世界的に見ても安定した成長を続けております。その背景には、高齢化社会の進展に伴う慢性疾患患者の増加、在宅医療への移行の加速、そして医療の質の向上と安全性の確保に対する要求の高まりがございます。主要なメーカーとしては、国内外に多数存在し、テルモ、フクダ電子、ニプロといった国内企業に加え、BD、Baxter、Fresenius Kabiなどのグローバル企業が市場を牽引しております。しかしながら、この市場にはいくつかの課題も存在します。最も重要なのは、医療事故の防止でございます。スマートポンプの導入が進む一方で、機器の誤操作や設定ミスによるヒューマンエラーは依然として課題であり、医療従事者への継続的なトレーニングが求められます。また、異なるメーカー間の機器やシステムにおける「相互運用性(Interoperability)」の確保も重要なテーマです。ネットワークに接続される機器が増えるにつれて、「サイバーセキュリティ」対策の強化も喫緊の課題となっております。さらに、医療費抑制の圧力の中で、高性能でありながらコスト効率の良い製品の開発も求められています。これらの機器は、医薬品医療機器等法(薬機法)に基づき、PMDA(医薬品医療機器総合機構)による承認が必要であり、国際的な安全規格(例:IEC 60601-2-24)への適合も求められます。

将来に向けて、輸液ポンプおよび関連機器はさらなる進化を遂げることが期待されております。最も注目されるのは「スマート化の進展」であり、AI(人工知能)を活用した投与量の最適化や、患者様の生体情報に基づいた予測分析、遠隔監視・操作機能の強化などが挙げられます。これにより、より個別化された医療の提供と、医療従事者の負担軽減が実現されるでしょう。また、異なる医療機器やシステム間での「相互運用性の向上」は、医療現場全体の効率化と安全性の向上に不可欠であり、標準化の推進が加速すると考えられます。患者様のQOL向上を目指し、「小型化・ウェアラブル化」はさらに進み、患者様が日常生活を送りながら治療を受けられるような、より自由度の高い製品が登場するでしょう。ネットワーク接続機器の増加に伴い、「サイバーセキュリティ」の強化は引き続き重要な課題であり、より堅牢なセキュリティ対策が求められます。将来的には、ロボット技術との融合により、薬剤の自動調剤から輸液ラインの自動接続まで、一連のプロセスが自動化される可能性も秘めております。持続可能な医療の実現に向けて、環境負荷の低い素材の使用やリサイクル可能な製品設計も、今後の開発における重要な視点となるでしょう。輸液ポンプおよび関連機器は、医療技術の進歩とともに、患者様の安全と治療効果の最大化に貢献し続ける存在でございます。