グローバル保険TPA市場 規模・シェア分析、成長動向と予測 (2025-2030年)

グローバル保険TPA市場レポートは、保険種別(医療、退職年金など)、サービス種別(請求管理、保険契約管理など)、エンドユーザー(保険会社、公的医療制度など)、企業規模(大企業、中小企業)、テクノロジー(クラウドプラットフォーム、オンプレミス)、および地域によって区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

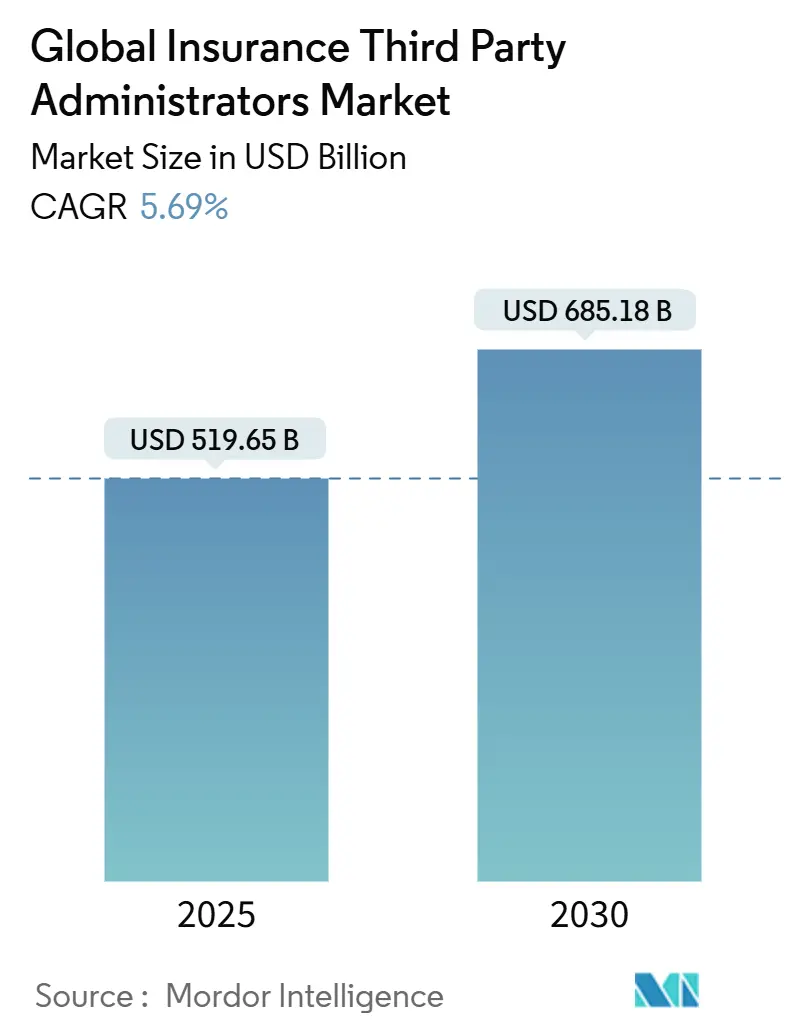

保険第三者管理業務(TPA)の世界市場は、2025年には5,196.5億米ドル、2030年には6,851.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.69%が見込まれています。この市場の拡大は、中規模雇用主における自己資金型医療保険制度の増加、プライベートエクイティからの支援の深化、および保険金請求インフラの急速なデジタル化によって推進されています。保険会社と雇用主は、コストの透明性を確保し、増加する規制に対応し、AIを活用した不正分析にアクセスするために、複雑なバックオフィス業務を外部委託しています。市場の統合により、全国規模のプラットフォームが形成され、プロバイダー割引の交渉や複数州にわたる規制への対応が可能になっています。また、組み込み型保険モデルは、テクノロジー対応のTPAに有利な新たな業務負荷を生み出しています。一方で、保険金請求技術における人材不足、サイバーリスクの増大、および保険会社による社内システム構築の動きが、手数料の伸びを抑制し、TPAに革新と専門化を促しています。

地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要なプレイヤーには、Sedgwick Claims Management Services Ltd、Crawford & Company、Maritain Health、UMR, Inc.、HealthSCOPE Benefits, Inc.、CoreSource, Inc.などが含まれます。

このレポートは、保険第三者管理業者(TPA)市場に関する詳細な分析を提供しています。Mordor Intelligenceによると、保険TPA市場は、保険会社または自己資金型プランに代わって、請求裁定、保険契約および給付管理、プロバイダーネットワーク管理、および関連する分析を、生命保険、医療保険、損害保険など、世界中のあらゆる保険分野で手数料を徴収して行う認可された組織を対象としています。この範囲には、保険会社の内製サービスセンター、純粋なソフトウェアベンダー、およびキャプティブ再保険ユニットは含まれません。

市場規模は、2025年に5,196.5億米ドルに達し、2030年までには6,851.8億米ドルに成長すると予測されています。保険タイプ別では、生命保険および医療保険が2024年の収益の52.33%を占め、TPA収益の大部分を占めています。地域別では、アジア太平洋地域が2025年から2030年にかけて10.80%の年平均成長率(CAGR)で最も速い成長を遂げると予測されており、サービスセグメントでは、支払者がコスト管理を強化するにつれて、プロバイダーネットワーク管理が2030年までに10.68%のCAGRで最も急速に拡大すると見込まれています。

市場の成長を推進する主な要因としては、中規模雇用主の間で自己資金型健康保険プランが増加していること、請求処理におけるデジタル化とハイパーオートメーションの加速、コスト透明性と価値に基づく管理を求める規制の動き、AIを活用した不正分析による損失率の改善、プライベートエクイティによる買収統合が全国規模の経済性を解き放つこと、およびポストバインドTPAサポートを必要とする組み込み型保険モデルの台頭が挙げられます。

一方で、市場の成長を抑制する要因としては、サイバーリスクとデータプライバシーに関する責任の増大、複数州にわたるライセンス取得とコンプライアンスの複雑さ、保険会社の内製管理による手数料マージンの圧迫、およびAI/請求技術の専門人材の深刻な不足が挙げられます。

市場は、保険タイプ(医療保険、退職・年金、商業一般賠償責任、自動車、労災補償、旅行)、サービスタイプ(請求管理、保険契約管理、請求・登録、プロバイダーネットワーク管理、リスク・コンプライアンスサービス)、エンドユーザー(保険会社、自己資金型雇用主、政府医療制度、ブローカー・再保険会社)、企業規模(大企業、中小企業)、技術(クラウドベースプラットフォーム、オンプレミスソリューション、AI対応TPA、ブロックチェーン対応TPA)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、分析されています。

本レポートの調査方法論は、堅牢かつ多角的なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋、GCC地域の請求管理者、福利厚生コンサルタント、規制当局、TPA技術責任者へのインタビューを通じて、価格設定、アウトソーシングの動機、導入の遅れなどの情報を検証しました。二次調査では、National Association of Insurance Commissioners、OECD Insurance Statistics、Swiss Re Sigmaなどの公開情報源、企業の財務報告書、業界団体のホワイトペーパー、規制通達などを活用し、基礎データを収集しました。市場規模の算出と予測は、保険会社の保険料プール、雇用主の自己資金支出、政府制度の予算から始めるトップダウンアプローチと、請求ごとの管理者手数料などのボトムアップチェックを組み合わせることで行われました。予測モデルにはARIMAが採用され、専門家による調整が加えられています。データの検証は三層の差異レビューとシニアアナリストによる最終承認を経ており、レポートは毎年更新され、重要な出来事や規制変更があった場合には随時更新されます。Mordor Intelligenceの市場推定は、一貫した範囲、複数の情報源による検証、および年次更新の周期を適用することで、最もバランスの取れた再現性のある見解を提供しています。

競争環境については、市場集中度、戦略的動き、市場シェア分析、およびSedgwick Claims Management Services、Gallagher Bassett Services、Crawford & Companyなどを含む主要企業21社のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

以上が、本レポートの主要なポイントの要約となります。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中規模雇用主の間で自己資金による健康保険プランが増加

- 4.2.2 請求処理におけるデジタル化とハイパーオートメーションの加速

- 4.2.3 コスト透明性と価値に基づく管理に対する規制の推進

- 4.2.4 AIを活用した不正分析による損失率の改善

- 4.2.5 プライベートエクイティによるロールアップが全国規模の経済性を実現

- 4.2.6 組み込み型保険モデルにおける契約後のTPAサポートの必要性

-

4.3 市場の阻害要因

- 4.3.1 サイバーリスクとデータプライバシー責任の増大

- 4.3.2 複数州にわたるライセンスとコンプライアンスの複雑さ

- 4.3.3 保険会社の社内管理による手数料マージンの圧迫

- 4.3.4 AI/請求技術人材の深刻な不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 TPAにおけるデジタル導入と重要性

-

4.8 ポーターの5つの力

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 サプライヤーの交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 保険タイプ別

- 5.1.1 医療保険

- 5.1.2 退職年金

- 5.1.3 商業一般賠償責任

- 5.1.4 自動車

- 5.1.5 労働者災害補償

- 5.1.6 旅行

-

5.2 サービスタイプ別

- 5.2.1 クレーム管理

- 5.2.2 保険契約管理

- 5.2.3 請求および登録

- 5.2.4 プロバイダーネットワーク管理

- 5.2.5 リスクおよびコンプライアンスサービス

-

5.3 エンドユーザー別

- 5.3.1 保険会社

- 5.3.2 自己保険雇用主

- 5.3.3 政府医療制度

- 5.3.4 ブローカーおよび再保険会社

-

5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 テクノロジー別

- 5.5.1 クラウドベースのプラットフォーム

- 5.5.2 オンプレミスソリューション

- 5.5.3 AI対応TPA

- 5.5.4 ブロックチェーン対応TPA

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 セジウィック・クレーム・マネジメント・サービス

- 6.4.2 ギャラガー・バセット・サービス

- 6.4.3 クローフォード&カンパニー

- 6.4.4 コーベル・コーポレーション

- 6.4.5 チャールズ・テイラー TPA

- 6.4.6 UMR Inc.

- 6.4.7 ESIS Inc.

- 6.4.8 ヘルムスマン・マネジメント・サービス

- 6.4.9 メリテイン・ヘルス

- 6.4.10 ヘルススコープ・ベネフィット

- 6.4.11 プランド・アドミニストレーターズ Inc. (PAI)

- 6.4.12 デイビーズ・グループ

- 6.4.13 EXLサービス/エクシーダンス

- 6.4.14 アマルガメイテッド・エンプロイー・ベネフィット・アドミニストレーターズ

- 6.4.15 BASIC TPA

- 6.4.16 HRワークス

- 6.4.17 アブセンスプラス

- 6.4.18 UCオルタナティブ

- 6.4.19 ケアマーク TPA

- 6.4.20 トリゼット・プロバイダー・ソリューションズ

- 6.4.21 キー・ベネフィット・アドミニストレーターズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル保険TPA(Third Party Administrator)とは、保険会社や自己保険を運営する企業に代わり、保険契約の管理、保険料の徴収、保険金請求の処理、医療費精算などの事務業務を第三者として代行する専門組織を指します。特に「グローバル」という冠が付く場合、そのサービス提供範囲は国境を越え、複数の国や地域にまたがる多国籍企業、海外赴任者、国際旅行者などを対象とすることが特徴です。これにより、保険会社はコア業務である引受や商品開発に集中でき、顧客は世界中で一貫した高品質なサービスを受けられるようになります。TPAは、保険業務の効率化、コスト削減、専門知識の提供、そして顧客体験の向上に貢献する重要な役割を担っています。

グローバル保険TPAには、提供するサービス範囲や対象顧客によっていくつかの種類があります。サービス範囲では、保険金請求処理に特化した「クレームTPA」、契約管理や保険料徴収を行う「契約管理TPA」、そしてこれら両方を統合的に提供する「フルサービスTPA」があります。対象顧客別では、従来の保険会社を支援するタイプ、従業員の福利厚生を自己資金で運営する多国籍企業向けのタイプ、そして海外旅行保険や海外医療保険に特化したタイプなどが挙げられます。また、医療保険、損害保険、生命保険といった保険の種類に特化して専門サービスを提供するTPAも存在し、それぞれの分野で深い専門知識とネットワークを活かしています。

グローバル保険TPAの活用は多岐にわたります。最も一般的なのは、多国籍企業が世界中に分散する従業員の福利厚生や医療保険を管理するケースです。TPAは、各国の複雑な法規制や医療システムに対応しつつ、従業員に対して一貫したサービスを提供します。保険会社にとっては、新たな海外市場に進出する際に、現地に大規模なインフラを構築することなく、TPAの既存ネットワークと専門知識を活用して迅速にサービスを開始できるメリットがあります。また、海外での緊急医療対応や複雑な国際的な保険金請求処理など、専門性の高い業務をTPAに委託することで、業務の効率化と品質向上が図られます。自己保険を運営する企業も、TPAを利用することで、グローバルな保険プログラムの管理コストを削減し、サービスレベルを維持することが可能となります。

グローバル保険TPAのサービスを支える技術は進化を続けています。デジタルクレームプラットフォームは、オンラインでの保険金請求提出、進捗状況の追跡、支払い受け取りを可能にし、利便性を大幅に向上させます。AI(人工知能)や機械学習は、保険金請求の自動処理、不正請求の検知、リスク評価、顧客対応のパーソナライズに活用され、業務効率と精度を高めています。ブロックチェーン技術は、保険契約や請求データの透明性とセキュリティを確保し、クロスボーダー決済の効率化に貢献する可能性を秘めています。また、クラウドコンピューティングは、TPAが世界中でスケーラブルなインフラとデータアクセスを提供するための基盤となり、データ分析は市場トレンドの把握やサービス改善に不可欠です。さらに、遠隔医療(テレメディシン)プラットフォームは、海外にいる被保険者への医療アクセスを容易にし、グローバルTPAの重要なサービスの一部となっています。

グローバル保険TPA市場の成長は、いくつかの重要な市場背景によって推進されています。まず、経済のグローバル化に伴い、多国籍企業の増加、海外赴任者や国際旅行者の流動性の高まりが、国境を越えた保険サービスの需要を拡大させています。次に、各国の保険規制や医療制度の複雑化は、保険会社や企業にとって大きな負担となっており、TPAの専門知識が不可欠となっています。また、保険会社は、競争激化とコスト削減圧力の中で、コア業務に集中し、非コア業務を外部委託する傾向を強めています。顧客側も、デジタル化の進展により、いつでもどこでも利用できるシームレスで一貫したサービスを求めるようになっており、TPAはその期待に応える役割を担っています。COVID-19パンデミックは、国際的な医療サポートや柔軟な保険金請求処理の重要性を改めて浮き彫りにし、グローバルTPAの価値を再認識させる契機となりました。

グローバル保険TPAの市場は、今後も持続的な成長が見込まれます。技術革新は、サービスのさらなる高度化と効率化を促進するでしょう。AIやデータ分析の進化により、よりパーソナライズされた保険商品や予防医療プログラムの提供が可能となり、TPAは単なる事務代行者から、顧客の健康とウェルネスを包括的にサポートするパートナーへと進化していく可能性があります。ブロックチェーン技術の本格的な導入は、保険金請求プロセスをさらに透明かつ迅速にし、国際的な支払いを簡素化するでしょう。また、新興国市場への展開や、特定のニッチな分野(例えば、サイバー保険や宇宙保険など)に特化したTPAの登場も予想されます。データプライバシー規制の強化に対応するため、TPAはセキュリティとコンプライアンスへの投資をさらに強化し、信頼性の高いサービス提供が求められます。最終的には、グローバルTPAは、保険会社、医療機関、被保険者、雇用主をつなぐデジタルエコシステムの中心的なハブとしての役割を確立していくと考えられます。