内燃機関市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

内燃機関市場レポートは、排気量(50cc~200cc、201cc~800cc、801cc~1,500cc、1,501cc~3,000cc、および3,000cc以上)、燃料タイプ(ガソリン、ディーゼル、天然ガス、バイオ燃料および合成燃料、水素)、最終用途(公道走行軽車両、オフハイウェイ、二輪車および三輪車など)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内燃機関市場の概要

市場規模と成長トレンド

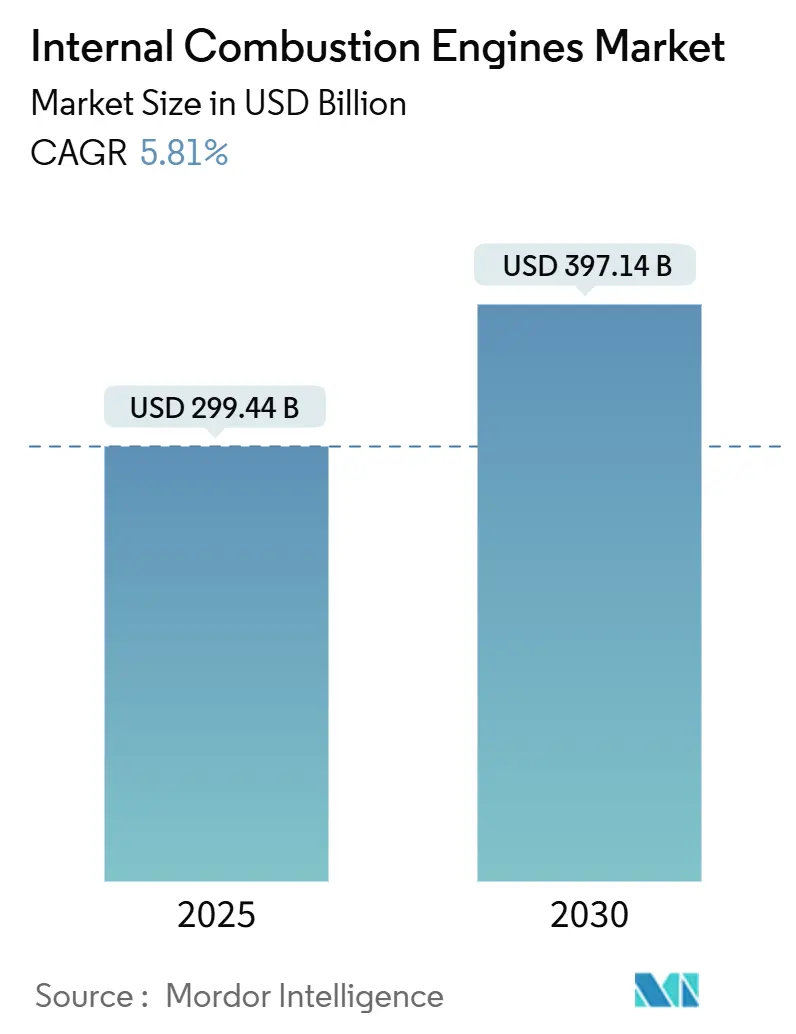

内燃機関(ICE)市場は、2025年には2,994億4,000万米ドルと推定され、2030年までに3,971億4,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.81%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の全体像

電動化が加速する中でも、内燃機関市場は、堅牢な製品再設計、代替燃料ポートフォリオの拡大、地域特有の規制戦略により、その関連性を維持しています。大型車両やオフハイウェイ車両のユーザーは、バッテリーが積載量や航続距離に制約を課すため、引き続きICEプラットフォームを好んでいます。また、先進的なターボハイブリッドアーキテクチャは、従来のパワートレインとハイブリッドパワートレインの境界を曖昧にし、完全な代替を遅らせています。世界のOEMによる「マルチパスウェイ」プログラムとしてしばしば位置づけられる投資コミットメントは、従来のエンジン工場が今後10年間を通じてEVラインと共存することを示唆しています。バイオ燃料、e-燃料、水素燃料インフラの並行拡大は、特に充電ネットワークが不十分な地域で新たな需要を支えています。

主要なレポートのポイント

* 排気量別: 801cc~1,500ccの排気量帯が2024年に内燃機関市場シェアの53.1%を占めました。一方、3,000ccを超えるユニットは2030年までに6.7%のCAGRで成長すると予測されています。

* 燃料タイプ別: ガソリンが2024年に60.8%のシェアでリードしました。水素は2030年までに10.2%のCAGRで成長すると予測されています。

* 最終用途別: オンロード軽自動車が2024年に内燃機関市場規模の63.5%を占めました。オフハイウェイ機械は8.8%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に49.8%のシェアを占め、2030年までに7.4%のCAGRで拡大すると予測されています。

世界のトレンドと洞察

市場の推進要因

* 新興市場における燃費基準の厳格化(CAGRへの影響: +2.1%): インドのBS-VIフェーズ2や中国のCN-VII基準は、OEMに高効率エンジンの提供を義務付けていますが、広範な充電ネットワークはまだ不完全です。これにより、急速な電動化ではなく、可変圧縮、高圧直噴、マイルドハイブリッドなどの局所的な再設計が促進され、価格に敏感な消費者を完全なEVに移行させることなく、メーカーは規制に準拠しています。商用フリートも積載量の制約から、これらのリーンバーンICEソリューションを好んでいます。

* パンデミック後の南アジアおよび東南アジアにおける二輪車需要の急増(CAGRへの影響: +1.8%): 2024年にはインドのオートバイ登録台数が前年比15%増加し、インドネシア、ベトナム、フィリピンでも同様の勢いが見られます。郊外の通勤者は個人用二輪車を混雑したバスよりも安全だと考え、農村世帯はファーストマイル物流に利用しています。燃費と購入のしやすさのバランスが取れた小型の125cc~150ccエンジンが主流であり、地域OEMは生産を拡大しています。

* アフリカおよびラテンアメリカにおけるBEV展開を遅らせるインフラのギャップ(CAGRへの影響: +0.9%): 南アフリカの電力網の不安定さやブラジルの農村電化の遅れは、多くのフリートがディーゼルまたはエタノールエンジンを選択し続ける理由を浮き彫りにしています。政府は経済成長を停滞させたくないため、よりクリーンなICEバリアントやバイオ燃料ブレンドを過渡期の技術として受け入れています。

* 総所有コストを削減するターボハイブリッドICEアーキテクチャ(CAGRへの影響: +1.2%): 現代自動車の1.6Lターボハイブリッドシステムは45%の熱効率を達成し、デポインフラの変更なしにフリート事業者の燃料費を大幅に削減します。小型排気量と電動ブーストの組み合わせにより、都市部でのトルクと高速道路での航続距離を両立しています。

* バイオ燃料およびe-燃料サプライチェーンの急速な成長(CAGRへの影響: +0.8%):

* 大型モビリティ向け水素ICEのブレークスルー(CAGRへの影響: +0.6%):

市場の抑制要因

* ゼロエミッション規制の加速(CAGRへの影響: -1.4%): 欧州のユーロ7規制は2026年11月に開始され、カリフォルニア州は2035年までにZEV販売100%を目指しています。粒子フィルターやNOx制御のコンプライアンスコストは、軽自動車セグメントにおいてBEVに有利な経済的状況を生み出しています。

* 2027年までに予想されるバッテリー価格のパリティ(CAGRへの影響: -0.8%): バッテリーパックのコストが100米ドル/kWhに近づき、小型EVとICE同等車の購入価格差が縮まっています。都市部の顧客はEVの生涯コスト優位性を認識し、都市部の乗用車販売量が減少しています。

* 固体電池EVへのR&D予算の世界的な再配分(CAGRへの影響: -0.6%):

* レガシーICE車両を削減する早期廃車インセンティブ(CAGRへの影響: -0.4%):

セグメント分析

* 排気量別: ミッドレンジの規模と大型の成長のバランス

* 801cc~1,500cc帯: 2024年に内燃機関市場シェアの53.1%を維持し、コンパクトSUV、軽バン、ファミリーハッチバックの供給を支えています。新興経済圏の都市化が販売量を確保し、ターボダウンサイジングやスタートストップ技術が燃費を向上させ、進化する基準に対応しています。

* 3,000cc超のエンジン: 貨物輸送、建設、発電の需要に牽引され、2030年までに6.7%のCAGRで成長すると予測されています。フリート事業者は高いトルク密度と多燃料互換性を重視しており、これはICE市場の関連性を維持しています。

* 燃料タイプ別: ガソリンの優位性と水素の勢い

* ガソリンエンジン: 2024年に60.8%のシェアを獲得し、普及した小売流通、確立されたメンテナンスネットワーク、ハイブリッド車と比較して低い初期費用から恩恵を受けています。可変バルブタイミングやリーン成層燃焼などの効率向上により、予算重視の市場での魅力が維持されています。

* 水素: 小規模な基盤から出発していますが、バッテリーサイズによる制約が許容できない大型フリート向けにOEMがそのドロップイン特性を活用するため、10.2%のCAGRで成長をリードすると予想されています。

* ディーゼルは貨物輸送の忠誠心を維持し、天然ガスエンジンはインドの拡大するCNG回廊で牽引力を増しています。

* 最終用途別: 軽自動車の販売量とオフハイウェイの急増

* オンロード軽自動車: 2024年に内燃機関市場規模の63.5%を占め、発展途上国の都市における個人移動の主要な選択肢であり続けています。OEMはマイルドハイブリッドを導入し、構造的な再設計なしにCO2排出量を削減しています。

* オフハイウェイ機械: トラクター、掘削機、鉱山運搬車などを含み、2030年までに8.8%のCAGRで成長すると予想されています。長時間のアイドリング、高い負荷率、遠隔地での燃料補給といった使用サイクルは、純粋なEVには不向きな条件です。

地域分析

* アジア太平洋地域: 2024年の販売量の49.8%を占め、中国の規模とインドの二輪車販売の急増に支えられ、7.4%のCAGRで拡大すると予測されています。中国の工場は2024年に3,000万台以上のエンジンを生産し、ティア1サプライヤーが大規模な生産を通じて工具費用を償却できるため、世界的に競争力のあるユニットコストを維持しています。

* 欧州: ユーロ7および「Fit-for-55」ロードマップの下、乗用車生産は縮小していますが、スポーツおよび高級車セグメントにおける合成燃料対応ICEエンジンへの投資が見られます。

* 北米: ピックアップトラックの需要とシェールガスの豊富さを活用し、天然ガスおよびフレックス燃料バリアントを維持しています。

* 南米、中東、アフリカ: 拡大のフロンティアです。ブラジルのエタノール経済はフレックス燃料ポートフォリオを支え、アルゼンチンのガス田はLNGトラックを育成し、GCC諸国は建設ブームのために低ディーゼル価格を活用しています。

競争環境

内燃機関市場は中程度の断片化が見られ、トヨタ、フォルクスワーゲン、ゼネラルモーターズなどのグローバル自動車メーカーと、カミンズ、キャタピラー、ドゥーツなどの高馬力ニッチ市場に特化したエンジンメーカーが存在します。差別化は、ガソリン、ディーゼル、天然ガス、水素ブレンド間でシームレスに変換できる燃料に依存しないプラットフォームにかかっています。カミンズが2025年に発表したHELMアーキテクチャは、ボア間隔とアクセサリー配置を標準化し、同じブロックで複数の燃料設定に対応できるようにしています。トヨタのマルチパスウェイプログラムは、ハイブリッド、水素、e-燃料エンジンに賭けを分散させ、コンプライアンスの柔軟性を確保するために40億米ドルのR&Dを再配分しています。

ボルボはウェストポート・フューエル・システムズと提携してLNGおよび水素トラック向けのHPDI技術を商業化し、ドゥーツはブルー・スター・パワー・システムズを買収してオフグリッド発電機需要を獲得しました。これらの動きは、船舶推進や遠隔地鉱業における新たな機会に対応しています。価格競争は緩和されており、多くの購入者は現在、最低価格よりも規制遵守と多燃料適応性を重視しています。

内燃機関業界の主要企業

* トヨタ自動車株式会社

* フォルクスワーゲンAG

* ステランティスN.V.

* 現代自動車株式会社

* ゼネラルモーターズ株式会社

(主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年5月: ゼネラルモーターズは、2027年から第6世代スモールブロックV8エンジンを製造するため、トナワンダ工場に14億米ドルのアップグレードを行うことを確認し、ICEへの長期的なコミットメントを示しました。

* 2025年4月: カミンズは、欧州でユーロVIIトラック向けの初の水素ICEターボチャージャーシリーズを発表しました。

* 2024年12月: ホンダと日産は、ICEおよびEV資産を統合するため、約799億米ドルと評価される合併を検討する覚書を締結しました。

* 2024年5月: トヨタ、マツダ、スバルは、カーボンニュートラル燃料を中心とした次世代ICEの共同開発を発表しました。この取り組みは、ハイブリッド車やプラグインハイブリッド車において、電気モーター、バッテリー、その他の駆動ユニットとシームレスに統合するエンジンの開発を目指しています。

本レポートは、世界の「内燃機関(Internal Combustion Engine、ICE)」市場に関する詳細な分析を提供しています。内燃機関は、ガソリン、石油、その他の燃料と空気をエンジン内で燃焼させ、発生する高温ガスでピストンを駆動し、動力を生み出す装置と定義されています。

市場規模は、2025年に2,994億4,000万米ドルと推定されており、2030年には3,971億4,000万米ドルに達すると予測されています。2025年から2030年までの年平均成長率(CAGR)は5.81%と見込まれています。

本市場は、排気量(50ccから3,000cc超まで)、燃料タイプ(ガソリン、ディーゼル、天然ガス、バイオ燃料・合成燃料、水素)、最終用途(オンロード軽車両、オンロード大型トラック・バス、二輪車・三輪車、オフハイウェイ、船舶、発電・発電機)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析されています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて算出されています。

地域別では、アジア太平洋地域が市場の主要な牽引役であり、2025年には市場シェアの49.8%を占め、7.4%のCAGRで成長すると予測されています。これは、中国、インド、東南アジアにおける内燃機関の需要が持続しているためです。燃料タイプ別では、水素内燃機関(Hydrogen-ICE)ソリューションが最も高い成長率を示しており、10.2%のCAGRが見込まれています。これは、大型車両の脱炭素化ニーズに対し、大型バッテリーを必要とせずに対応できるためです。排気量別では、801ccから1,500ccのエンジンが世界の出荷量の53.1%を占め、主に小型車や軽バンに利用されています。ゼロエミッション規制の影響については、欧州やカリフォルニア州における厳しい規制が軽車両の販売量を減少させているものの、大型車両、オフハイウェイ車両、および多燃料対応のニッチ市場においては、多くの地域で内燃機関の需要が維持されていると指摘されています。

市場の成長を促進する主な要因としては、新興市場における燃費基準の厳格化、パンデミック後の南アジアおよび東南アジアにおける二輪車需要の急増、アフリカおよびラテンアメリカにおけるBEV(バッテリー電気自動車)導入を遅らせるインフラのギャップが挙げられます。さらに、ターボハイブリッドICEアーキテクチャによる総所有コストの削減、バイオ燃料およびe-燃料サプライチェーンの急速な成長、そして大型モビリティ向け水素ICEにおける技術的ブレークスルーも重要な推進力となっています。

一方、市場の成長を抑制する要因としては、欧州およびカリフォルニア州におけるゼロ排気ガス規制の加速、2027年までに予想される軽車両におけるバッテリー価格のパリティ達成、固体電池EVへの研究開発予算の世界的な再配分、および旧型ICE車両の早期廃車奨励策による既存車両の減少が挙げられます。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動き、主要企業の市場シェア分析が網羅されています。トヨタ自動車、フォルクスワーゲンAG、ステランティスN.V.、ゼネラルモーターズ、フォードモーター、現代自動車、ホンダ技研工業、スズキ、ヤマハ発動機、BMWグループ、ダイムラートラックAG、ボルボAB、MAN SE、カミンズ、キャタピラー、ヴァルチラ、ロールス・ロイス・ホールディングス、ドゥーツAG、ボーグワーナー、コンチネンタルAG、ヒーロー・モトコープ、TVSモーターなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記述されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興市場における燃費基準の厳格化

- 4.2.2 パンデミック後の南アジアおよび東南アジアにおける二輪車需要の急増

- 4.2.3 アフリカおよびラテンアメリカにおけるBEV展開を遅らせるインフラのギャップ

- 4.2.4 ターボハイブリッドICEアーキテクチャによる総所有コストの削減

- 4.2.5 バイオ燃料およびe-燃料サプライチェーンの急速な成長

- 4.2.6 大型モビリティ向け水素ICEにおけるブレークスルー

-

4.3 市場抑制要因

- 4.3.1 欧州およびカリフォルニアにおけるゼロ排気ガス排出義務の加速

- 4.3.2 2027年までに軽自動車におけるバッテリー価格の同等化が予想される

- 4.3.3 全世界的なR&D予算の全固体EVへの再配分

- 4.3.4 早期廃車インセンティブによる既存ICE車両の削減

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資および生産能力分析

5. 市場規模および成長予測

-

5.1 容量別

- 5.1.1 50 cc~200 cc

- 5.1.2 201 cc~800 cc

- 5.1.3 801 cc~1,500 cc

- 5.1.4 1,501 cc~3,000 cc

- 5.1.5 3,000 cc超

-

5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 天然ガス (CNG/LNG)

- 5.2.4 バイオ燃料および合成燃料

- 5.2.5 水素

-

5.3 最終用途別

- 5.3.1 オンロード軽車両

- 5.3.2 オンロード大型トラックおよびバス

- 5.3.3 二輪車および三輪車

- 5.3.4 オフハイウェイ (農業、建設、鉱業)

- 5.3.5 海洋

- 5.3.6 発電および発電機

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 フォルクスワーゲンAG

- 6.4.3 ステランティスN.V.

- 6.4.4 ゼネラルモーターズ株式会社

- 6.4.5 フォード・モーター株式会社

- 6.4.6 現代自動車株式会社

- 6.4.7 本田技研工業株式会社

- 6.4.8 スズキ株式会社

- 6.4.9 ヤマハ発動機株式会社

- 6.4.10 BMWグループ

- 6.4.11 ダイムラー・トラックAG

- 6.4.12 ボルボAB

- 6.4.13 MAN SE

- 6.4.14 カミンズ株式会社

- 6.4.15 キャタピラー株式会社

- 6.4.16 バルチラ Oyj

- 6.4.17 ロールス・ロイス・ホールディングス

- 6.4.18 ドイツAG

- 6.4.19 ボーグワーナー株式会社

- 6.4.20 コンチネンタルAG

- 6.4.21 ヒーロー・モトコープ

- 6.4.22 TVSモーター株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

内燃機関は、燃料と空気の混合気を機関内部で燃焼させ、その際に発生する高温・高圧の燃焼ガスを直接作動流体として機械的な仕事を取り出す装置の総称でございます。外部燃焼機関が燃料を機関の外部で燃焼させるのに対し、内燃機関はその名の通り、燃焼が機関の内部で行われる点が最大の特徴でございます。この燃焼によって生じる熱エネルギーを、ピストンの往復運動やタービンの回転運動といった運動エネルギーに変換し、様々な機械の動力源として利用されております。

内燃機関は、その作動方式、点火方式、行程数、使用燃料などによって多岐にわたる種類に分類されます。作動方式では、最も一般的なピストンがシリンダー内を往復運動する「往復動機関(レシプロエンジン)」と、ローターが回転することで動力を生み出す「回転機関(ロータリーエンジン)」がございます。レシプロエンジンは、ガソリンエンジンやディーゼルエンジンが代表的であり、ロータリーエンジンはヴァンケルエンジンが知られております。点火方式では、スパークプラグによる火花で混合気を着火させる「火花点火機関(ガソリンエンジン、LPGエンジンなど)」と、空気を高圧に圧縮して高温にし、そこに燃料を噴射して自己着火させる「圧縮着火機関(ディーゼルエンジン)」に大別されます。また、燃焼サイクルを完了するのに必要なピストンの行程数によって、「4ストローク機関」と「2ストローク機関」に分けられます。4ストローク機関は吸入、圧縮、燃焼・膨張、排気の4つの行程で1サイクルを構成し、自動車用エンジンなどで広く用いられております。一方、2ストローク機関は吸入・圧縮と燃焼・膨張・排気を同時に行うことで、2つの行程で1サイクルを完了させ、小型の汎用エンジンやオートバイなどで利用されております。使用燃料に関しても、ガソリン、軽油、液化石油ガス(LPG)、圧縮天然ガス(CNG)といった化石燃料のほか、近年では水素、バイオ燃料、合成燃料(e-fuel)など、多様な燃料に対応する研究開発が進められております。

内燃機関の用途は非常に広範であり、現代社会の基盤を支える重要な動力源となっております。最も身近な例としては、自動車、トラック、バス、オートバイといった陸上輸送機器のほとんどに搭載されております。船舶においては、大型の貨物船から漁船、プレジャーボートに至るまで、その推進力としてディーゼルエンジンが主流でございます。航空機では、小型のプロペラ機やヘリコプターにレシプロエンジンやターボプロップエンジンが用いられております。また、発電分野においても、非常用発電機、コジェネレーションシステム、分散型電源として、ガスタービンやディーゼルエンジンが活用されております。建設機械(ショベルカー、ブルドーザーなど)、農業機械(トラクターなど)、フォークリフトといった産業機械の動力源としても不可欠な存在です。さらに、ポータブル発電機、芝刈り機、チェーンソーなど、私たちの日常生活を支える様々な小型機器にも内燃機関が搭載されております。

内燃機関の性能向上と環境負荷低減には、多岐にわたる関連技術が不可欠でございます。燃料供給・噴射技術は、キャブレターから電子制御燃料噴射(EFI)へと進化し、ディーゼルエンジンではコモンレールシステムが精密な燃料噴射を実現しております。これにより、燃焼効率の向上と排出ガスの低減が図られております。過給技術としては、排気ガスのエネルギーを利用するターボチャージャーや、エンジンの動力でコンプレッサーを駆動するスーパーチャージャーがあり、これらはエンジンの出力向上と燃費改善に貢献しております。排気ガス処理技術も極めて重要で、ガソリンエンジンには三元触媒が、ディーゼルエンジンにはディーゼル微粒子捕集フィルター(DPF)や選択的触媒還元(SCR)システムが搭載され、有害物質の排出を大幅に削減しております。電子制御技術は、エンジンコントロールユニット(ECU)が燃料噴射量、点火時期、バルブタイミングなどを最適に制御し、エンジンの性能を最大限に引き出すとともに、燃費と排出ガス性能を両立させております。材料技術の進化も目覚ましく、軽量化のためのアルミニウム合金、高強度化のためのセラミックスや複合材料、耐熱性向上のための特殊合金などが、エンジンの耐久性と効率を高めております。潤滑技術も、エンジンオイルの性能向上により、フリクションロス低減とエンジン保護に寄与しております。

内燃機関は、産業革命以降、人類の社会と経済に計り知れない影響を与えてまいりました。特に20世紀に入ってからの自動車の普及は、内燃機関がもたらした最大の変革の一つであり、人々の移動の自由を拡大し、物流を革新し、都市の発展を促しました。これにより、自動車産業、石油産業、関連部品産業など、巨大な経済圏が形成され、世界中で莫大な雇用が創出されました。現在も、内燃機関は世界の主要な動力源であり続けておりますが、地球温暖化対策としてのCO2排出量削減や、大気汚染物質(NOx、PMなど)の排出規制強化といった環境問題への対応が喫緊の課題となっております。先進国では、電気自動車(EV)へのシフトが加速しており、内燃機関の市場は大きな転換期を迎えております。一方で、新興国や特定の産業分野においては、コストやインフラの制約から、依然として内燃機関への需要が高い状況が続いており、地域によって市場の動向は多様でございます。

将来の内燃機関は、環境規制の厳格化と持続可能な社会への移行という大きな潮流の中で、その役割と形態を大きく変化させていくと予想されます。最大の課題は、CO2排出量削減と化石燃料への依存からの脱却でございます。これに対応するため、内燃機関はさらなる高効率化と低排出ガス化を追求し続けるでしょう。具体的には、燃焼効率の極限までの向上(リーンバーン、高圧縮比化)、フリクションロスの徹底的な低減、高度な熱マネジメントシステムの導入などが進められます。また、排ガス処理技術はより高度化し、排出される有害物質を限りなくゼロに近づける努力が続けられます。同時に、電気自動車への完全移行が難しい分野や、過渡期のソリューションとして、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)における内燃機関の役割は引き続き重要でございます。これらのシステムでは、内燃機関は発電機としての役割や、効率の良い回転域でのみ作動するレンジエクステンダーとしての役割を担うことが増えるでしょう。さらに、水素、合成燃料(e-fuel)、バイオ燃料といったカーボンニュートラルな代替燃料への対応も、内燃機関が将来にわたって存続するための重要な鍵となります。これらの燃料は、既存の内燃機関のインフラを活かしつつ、CO2排出量を実質ゼロにすることが期待されております。デジタル技術やAIの進化も、エンジンの予測制御、自己診断、最適化に貢献し、さらなる効率向上と信頼性確保に寄与するでしょう。長期的には、純粋な動力源としての内燃機関の役割は縮小していく可能性が高いものの、特定の用途や、エネルギー転換期の重要な橋渡し役として、その技術は進化し、形を変えながら社会に貢献し続けると考えられます。