循環器インターベンション医療機器の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

循環器インターベンションデバイス市場レポートは、製品タイプ(冠動脈ステント[ベアメタルステントなど]、カテーテル[血管造影カテーテルなど]、PTCAバルーン、ガイドワイヤーなど)、エンドユーザー(病院、外来手術センターなど)、材料(コバルトクロム合金、ニチノールなど)、および地域(北米、欧州など)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

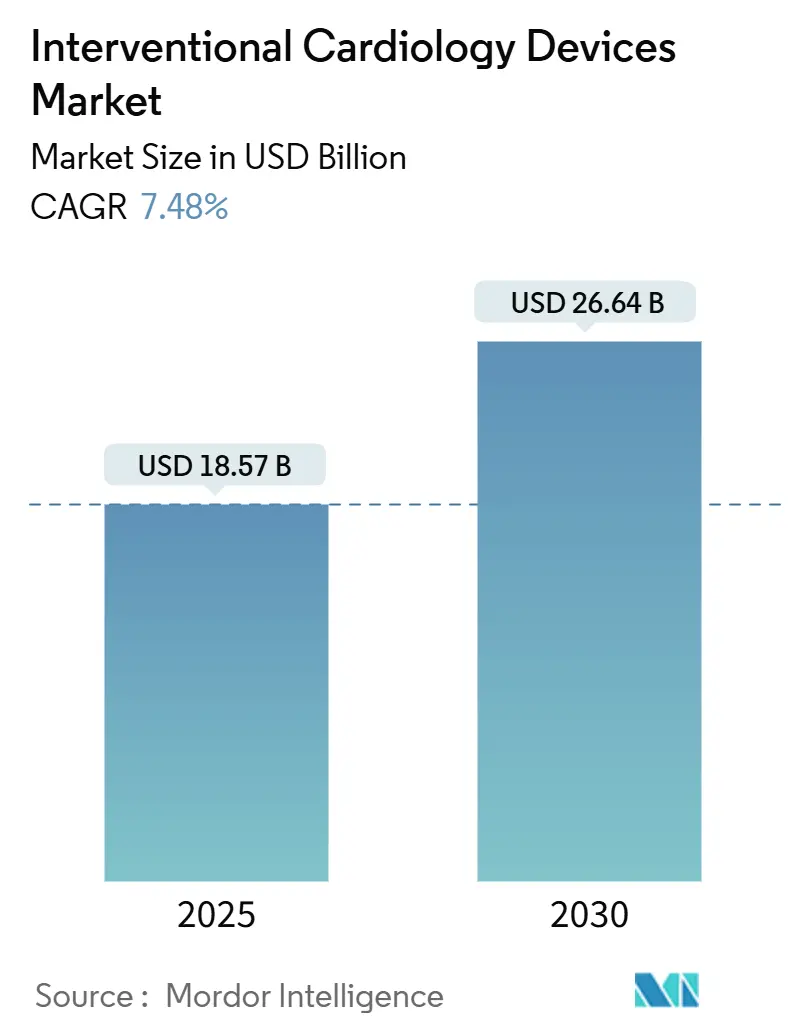

インターベンション心臓病デバイス市場は、2025年に185.7億米ドル、2030年には266.4億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.48%と見込まれています。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。

現在の市場成長は、薬剤溶出ステント(DES)、血管内砕石術(IVL)システム、AI強化画像診断に依存する低侵襲手術の急速な普及に支えられています。冠動脈疾患(CAD)の世界的な負担の増加に加え、日帰り退院経路や外来手術センター(ASC)の採用拡大が、対象となる患者層を広げ続けています。製品開発は、規制当局や医療提供者が長期的な安全性と持続可能性を重視するにつれて、より細いストラットの生体吸収性プラットフォームへと移行しています。大手メーカーが差別化された技術を獲得し、サプライチェーンを強化するための買収を進めることで、競争は激化しています。

市場の成長を抑制する要因としては、複数の地域にわたる厳格な規制経路が挙げられます。特にEUの医療機器規制(MDR)は、より厳格な臨床データと市販後監視を要求し、市場投入までの時間とコンプライアンスコストを増加させています。米国でもリコール監視が強化されており、地域ごとの異なる要件がメーカーに並行した承認プログラムを強いることで、小規模なイノベーターに負担をかけています。また、カテーテル検査室の医療従事者(インターベンション心臓病専門医、看護師、技師)の世界的な不足も深刻な問題です。米国では2037年までに8,650人の心臓病専門医が不足すると予測されており、特に地方では2,200万人の住民が常勤の専門医の恩恵を受けられていません。これにより、予約待ち時間の長期化や設備稼働率の低下が生じています。さらに、高所得市場における第一選択薬物療法の有効性や、カリフォルニア州のDEHP(フタル酸ジ-2-エチルヘキシル)禁止に代表されるプラスチック規制が、ポリマー供給に影響を与え、市場の足かせとなる可能性があります。

製品タイプ別に見ると、2024年において冠動脈ステントがインターベンション心臓病デバイス市場で最大の収益(41.35%)を占めました。これは経皮的インターベンションに対する根強い需要に支えられています。一方、血管内砕石術(IVL)プラットフォームは、初期段階にありながらも、2030年までに11.25%のCAGRで成長すると予測されており、特に高度に石灰化した病変の経皮的治療が増加するにつれて、その市場規模は著しく拡大すると見込まれています。超薄型ストラットの薬剤溶出ステントや次世代の生体吸収性スキャフォールドは、再狭窄を減らし、生理的な血管治癒を促進します。ベアメタルステントは、現在では短期間の二重抗血小板療法を必要とする患者に限定されています。PTCAバルーンとガイドワイヤーは安定した販売量を維持しており、2024年のAgentプラットフォームのFDA承認後、薬剤コーティングバルーンがステント内再狭窄の管理で注目を集めています。IVUSやOCTカテーテルなどの手技補助デバイスは、AIオーバーレイの恩恵を受け、病変評価を洗練し、デバイスのサイズ選定を最適化します。即時歩行を可能にする止血デバイスは、日帰り退院プロトコルに不可欠であり、これらの革新が手技の効率を高め、PCIの臨床的適用範囲を広げています。

エンドユーザー別では、2024年には病院が市場収益の67.53%を占めました。これは、高リスクのインターベンションと24時間体制のバックアップをサポートするインフラストラクチャによるものです。しかし、外来手術センター(ASC)の利用は、メディケアの償還拡大と、入院設定と同等の安全性を裏付ける臨床的証拠により、10.85%のCAGRで増加しています。対象となる症例の半分でASCの利用が実現すれば、医療システムは成果を損なうことなく年間2億~5億米ドルを節約できる可能性があります。カテーテル検査室の効率化と標準化されたプロトコルが運用コストを削減するにつれて、ASCでのインターベンション心臓病デバイス市場規模は拡大する態勢にあります。ハイブリッド心臓カテーテル検査室は、病院のリソースとASCの効率性を融合させ、中リスクの症例に対する中間的な選択肢を提供しています。米国心臓病学会が推奨する日帰り退院は、この移行戦略を支え、回復時間を最小限に抑える閉鎖デバイスの調達を促進しています。

材料別では、2024年にはコバルトクロム合金がその強度と透視下での視認性により、収益シェアの40.62%を維持しました。プラチナクロム合金とニチノール合金は、X線不透過性や自己拡張性を必要とする特殊なニッチ市場を支配しています。ポリマーベースおよび完全生体吸収性材料は、「何も残さない」というパラダイムに後押しされ、年間12.52%の成長が予測されています。アボット社のEsprit BTKスキャフォールドは2024年にFDAの承認を得て、優れた肢切断回避成果を示しました。カリフォルニア州でDEHPの禁止が迫っていることから、メーカーはプラスチックの再配合を余儀なくされており、環境に優しいプラットフォームの市場シェアはさらに拡大すると予想されます。鉄ベースのスキャフォールドは、以前の機械的限界を克服し、放射状の力を維持しながら18ヶ月以内に完全に吸収されることが示されています。

地域別に見ると、2024年には北米がインターベンション心臓病デバイス市場で41.82%の収益を占め、市場をリードしました。これは、広範な保険適用、堅牢な臨床研究ネットワーク、AIガイド画像診断の迅速な導入、そして複雑なPCIにおけるASCの採用と日帰り退院の先駆的な取り組みに支えられています。ただし、FDAのリコール監視の厳格化やカテーテル検査室の人員不足が成長を抑制する要因となっています。ヨーロッパは、成熟しながらもイノベーションに友好的な市場であり、持続可能性への取り組みが生体吸収性スキャフォールドや低炭素サプライチェーンを奨励しています。MDRへの準拠コストは小規模メーカーにとって負担ですが、ドイツとフランスは次世代デバイスの初期人体使用を継続的に試験しています。アジア太平洋地域は、12.61%のCAGRで最も急速に成長するエンジンです。中国では、公的保険の拡大と病院建設ブームがPCIの実施件数を増加させています。インドでは、価格上限のある環境が、現地生産に支えられた費用対効果の高いDESプラットフォームを優遇しています。日本の厳格な承認プロセスは導入を遅らせるものの、一度承認されればプレミアム価格が設定されます。韓国とオーストラリアは、高い手技品質と早期のAI統合を示しており、二次的なイノベーションハブとしての地位を確立しています。これらの傾向が、インターベンション心臓病デバイス市場における地域競争の力学を再形成し、将来の収益プールを再配分すると予想されます。

競争環境は中程度の集中度を示しています。アボット、メドトロニック、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソンといった主要企業が、包括的な製品ポートフォリオとグローバルな流通網を通じて市場を支配しています。ジョンソン・エンド・ジョンソンは2024年にショックウェーブ・メディカルを131億米ドルで買収し、IVL技術におけるリーダーシップを獲得しました。テレフレックスは2025年にバイオトロニクス社の血管インターベンション事業を7億6,000万ユーロで買収すると発表し、薬剤コーティングバルーンとDESの能力を強化しました。研究開発(R&D)は、AI対応画像診断、より細いストラットのステント、および完全に吸収される材料に重点を置いています。メドトロニックがCathWorksの株式オプションを取得したことは、診断と治療の戦略的融合を強調しています。中国やインドなどの地域では、小規模な地域メーカーが価格と現地の規制対応の機敏性で競争しています。米国では、心臓病診療所のプライベートエクイティによる統合が、集中契約を通じて購買決定に影響を与え始めています。度重なるリコール事象は、企業の評判リスクを高め、市場シェアを急速に再編する可能性があり、市販後監視と積極的な品質管理の重要性を再認識させています。

最近の業界動向としては、2025年3月にアボット社が冠動脈IVLシステムを評価する335人の患者を対象とした米国臨床試験を開始したこと、そして2025年2月にテレフレックス社がバイオトロニクス社の血管インターベンション事業を7億6,000万ユーロで買収することに合意し、取引は2025年第3四半期に完了する予定であることが挙げられます。

本レポートは、世界の経皮的冠動脈インターベンション(PCI)デバイス市場に関する詳細な調査結果をまとめたものです。

1. 調査範囲と市場定義

本調査は、冠動脈ステント(ベアメタルステント、薬剤溶出性ステント、生体吸収性スキャフォールド)、カテーテル(血管造影カテーテル、IVUS/OCTカテーテル、PTCAガイディングカテーテル)、PTCAバルーン、ガイドワイヤー、止血・血管閉鎖デバイス、血管内砕石術(IVL)システムなど、カテーテルベースの治療製品全般を対象としています。これらは、カテーテル検査室やハイブリッド手術室において、冠動脈または構造的心臓病変の診断および治療に用いられるものです。ただし、心臓CT、MRI、心エコー検査などの非侵襲的診断画像診断法は、本調査の範囲外とされています。

2. 市場規模と成長予測

世界のインターベンション心臓病デバイス市場は、2025年に185.7億米ドルの規模に達し、2030年までには266.4億米ドルに成長すると予測されています。製品タイプ別では、血管内砕石術(IVL)システムが2030年までに年平均成長率(CAGR)11.25%と最も速い成長を遂げると見込まれています。また、材料別では、ポリマーおよび完全生体吸収性スキャフォールドが、良好な臨床成績と持続可能性に関する義務付けに牽引され、CAGR 12.52%で大きく進展すると予測されています。

3. 市場促進要因

市場の成長を促進する主な要因としては、冠動脈疾患(CAD)およびPCI手技の有病率の増加が挙げられます。また、低侵襲治療への移行の加速、薬剤溶出性ステント(DES)の価格浸食が継続し、対象となる患者層が拡大していることも寄与しています。AIを活用したPCI前画像診断および意思決定支援の導入、病院が同日退院や外来手術センター(ASC)への移行を進めていることも重要な要素です。特にASCは、PCIに対するメディケア償還や同日退院プロトコルにより市場シェアを拡大しており、普及率が50%に達すれば年間2億~5億米ドルのコスト削減が見込まれます。さらに、完全生体吸収性プラットフォームの持続可能性への推進も市場を後押ししています。

4. 市場抑制要因

一方で、市場の成長を抑制する要因も存在します。複数の地域にわたる厳格な規制経路がその一つであり、特に欧州の医療機器規制(MDR)は、より多くの臨床的証拠と市販後監視を要求するため、承認期間の延長とメーカーのコンプライアンスコスト増加につながっています。強力な第一選択薬物療法が利用可能であること、カテーテル検査室の医療従事者やインターベンション心臓病専門医の世界的な不足も課題です。米国では2037年までに8,650人の心臓病専門医が不足すると予測されており、特に地方でのカテーテル検査室のカバー率に深刻なギャップが生じる可能性があります。さらに、ポリマーベースのDESサプライチェーンに影響を与える反プラスチック法制も懸念材料です。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 冠動脈ステント(ベアメタルステント、薬剤溶出性ステント、生体吸収性スキャフォールド)、カテーテル(血管造影カテーテル、IVUS/OCTカテーテル、PTCAガイディングカテーテル)、PTCAバルーン、ガイドワイヤー、止血・血管閉鎖デバイス、血管内砕石術(IVL)システム。

* エンドユーザー別: 病院、外来手術センター(ASC)、心臓カテーテル検査室。

* 材料別: コバルトクロム合金、プラチナクロム合金、ニチノール、ポリマー/生体吸収性材料。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

6. 競合状況

競合状況については、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories、Medtronic PLC、Boston Scientific Corp.、Terumo Corp.、Koninklijke Philips N.V.、Siemens Healthineers AGなど19社)が含まれています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが記載されています。

7. 調査方法

本調査は、綿密な調査方法に基づいて実施されています。一次調査では、インターベンション心臓病専門医、カテーテル検査室管理者、地域販売業者などへのインタビューを通じて、市場の動向が検証されました。二次調査では、世界保健機関(WHO)や米国心臓協会(AHA)などの主要な公開データセット、業界団体、企業報告書が活用されています。市場規模の算出と予測は、トップダウン方式とボトムアップ方式を組み合わせ、各国のPCI件数にデバイス使用率と平均販売価格を乗じて算出され、輸入・輸出データやサプライヤーの収益データと照合されています。予測は、CAD有病率の傾向、PCIの選択的・緊急的混合、DESのASP推移、病院のカテーテル検査室の拡大、償還政策の変更などを主要なモデルドライバーとして、多変量回帰とシナリオ分析を用いて行われています。データは三層のレビュープロセスを経て検証され、毎年更新されています。

8. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CADおよびPCI処置の普及の増加

- 4.2.2 低侵襲治療への移行の加速

- 4.2.3 DES価格の継続的な下落による対象市場の拡大

- 4.2.4 AIを活用したPCI前画像診断と意思決定支援の採用

- 4.2.5 病院の同日退院およびASC設定への移行

- 4.2.6 完全生体吸収性プラットフォームの持続可能性への推進

- 4.3 市場の阻害要因

- 4.3.1 厳格な複数地域の規制経路

- 4.3.2 強力な第一選択薬物療法の利用可能性

- 4.3.3 カテーテル検査室の職員およびインターベンション心臓専門医の世界的な不足

- 4.3.4 ポリマーベースDESサプライチェーンに課題を突きつける反プラスチック法案

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 冠動脈ステント

- 5.1.1.1 ベアメタルステント

- 5.1.1.2 薬剤溶出ステント

- 5.1.1.3 生体吸収性スキャフォールド

- 5.1.2 カテーテル

- 5.1.2.1 血管造影カテーテル

- 5.1.2.2 IVUS/OCTカテーテル

- 5.1.2.3 PTCAガイディングカテーテル

- 5.1.3 PTCAバルーン

- 5.1.4 ガイドワイヤー

- 5.1.5 止血・血管閉鎖デバイス

- 5.1.6 血管内砕石術(IVL)システム

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 心臓カテーテル検査室

- 5.3 材料別

- 5.3.1 コバルトクロム合金

- 5.3.2 白金クロム合金

- 5.3.3 ニチノール

- 5.3.4 ポリマー/生体吸収性

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニックPLC

- 6.3.3 ボストン・サイエンティフィック社

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 テルモ株式会社

- 6.3.6 バイオセンサーズ・インターナショナル

- 6.3.7 ビオトロニクSE & Co. KG

- 6.3.8 カーディナル・ヘルス社

- 6.3.9 クック・メディカル社

- 6.3.10 コニンクリケ・フィリップスN.V.

- 6.3.11 エドワーズライフサイエンス社

- 6.3.12 ナノ・セラピューティクスPvt. Ltd.

- 6.3.13 ショックウェーブ・メディカル社

- 6.3.14 メリット・メディカル・システムズ

- 6.3.15 シーメンス・ヘルシニアーズAG

- 6.3.16 アンジオダイナミクス社

- 6.3.17 C. R. バード (BD)

- 6.3.18 マイクロポート・サイエンティフィック社

- 6.3.19 アルビメディカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

循環器インターベンション医療機器は、心臓や血管の疾患に対して、外科手術に比べて体への負担が少ない低侵襲的な方法で診断や治療を行うために用いられる特殊な医療機器群を指します。これらの機器は、主にカテーテルと呼ばれる細い管を血管内に挿入し、X線透視などの画像診断技術のガイド下で病変部に到達させ、治療を施すことを可能にします。これにより、患者様の回復期間の短縮、入院日数の削減、そして生活の質の向上に大きく貢献しています。

この分野の医療機器は多岐にわたり、その種類は治療対象となる疾患や手技によって細分化されています。主要なものとしては、まず冠動脈疾患の治療に用いられる機器が挙げられます。これには、狭窄した血管を広げるためのバルーンカテーテル、再狭窄を防ぐために血管内に留置されるステント(薬剤溶出性ステント、生体吸収性スキャフォールドなど)、カテーテルを病変部まで導くためのガイドワイヤーやガイディングカテーテル、そして石灰化した病変を削り取るロータブレーターなどが含まれます。また、血管内の詳細な情報を得るための血管内超音波(IVUS)や光干渉断層計(OCT)といった画像診断カテーテルも重要な役割を果たします。次に、末梢血管疾患、例えば下肢閉塞性動脈硬化症などの治療には、冠動脈用と同様のバルーンやステントに加え、アテレクトミーデバイス(動脈硬化巣を物理的に除去する機器)などが使用されます。構造的心疾患、具体的には弁膜症や先天性心疾患の治療においては、経カテーテル大動脈弁留置術(TAVI/TAVR)に用いられる生体弁やデリバリーシステム、僧帽弁閉鎖不全症に対する経皮的僧帽弁形成術(MitraClipなど)、心房中隔欠損症(ASD)や卵円孔開存(PFO)を閉鎖するためのデバイス、さらには心房細動患者の脳卒中予防を目的とした左心耳閉鎖デバイスなどが開発され、臨床応用されています。不整脈治療の分野では、不整脈の原因となる異常な電気信号発生部位を焼灼または凍結するアブレーションカテーテル(高周波アブレーション、クライオアブレーションなど)、徐脈性不整脈に対するペースメーカー、致死性不整脈に対する植込み型除細動器(ICD)、心不全治療のための心臓再同期療法(CRT)デバイスなどが広く用いられています。

これらの機器の用途は、診断から治療、そして予防にまで及びます。診断においては、血管の狭窄度合いを機能的に評価する血流予備量比(FFR)や瞬時血流予備量比(iFR)測定ワイヤー、血管内の形態を詳細に観察するIVUSやOCT、不整脈の原因部位を特定する心臓電気生理学的検査カテーテルなどが活用されます。治療においては、狭窄・閉塞した血管の再開通、弁膜症の機能改善、先天性心疾患の修復、不整脈の根治、そして心機能の補助や改善が主な目的となります。薬剤溶出性ステントのように、再狭窄を予防する効果を持つデバイスは、治療後の長期的な予後改善にも寄与します。

循環器インターベンション医療機器の発展は、様々な関連技術の進歩に支えられています。最も重要なのは、X線透視装置、血管造影装置、CT、MRI、超音波診断装置といった高度な画像診断技術です。これらは手技中のリアルタイムガイドとして不可欠であり、治療の安全性と精度を担保します。また、カテーテル自体の素材科学と微細加工技術も極めて重要です。生体適合性の高いポリマーや金属合金(ニッケルチタン、コバルトクロムなど)の開発、柔軟性、トルク伝達性、そして多機能性(センサー、電極、薬剤送達機能の統合)の向上は、より安全で効果的な手技を可能にしました。薬剤溶出性ステントにおける薬剤コーティング技術も、再狭窄抑制に大きく貢献しています。近年では、AI(人工知能)を用いた画像解析による診断支援や、ロボティクス技術によるカテーテル操作支援システムも導入され始めており、手技の標準化と精度向上に寄与しています。

市場背景を見ると、循環器インターベンション医療機器市場は世界的に見て非常に大きな成長市場です。その背景には、世界的な高齢化の進展に伴う心血管疾患患者の増加、生活習慣病の増加、そして低侵襲治療への患者ニーズの高まりがあります。技術革新により治療適応が拡大し、これまで外科手術でしか治療できなかった疾患がインターベンションで治療可能になったことも市場拡大の大きな要因です。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット、エドワーズライフサイエンスといったグローバル企業に加え、テルモなどの日本企業も存在感を放っています。一方で、高額な開発費用、各国の厳しい薬事承認プロセス、医療費抑制のための償還制度の制約、そして高度な専門知識を持つ医療従事者の育成といった課題も存在します。

将来展望としては、循環器インターベンション医療機器はさらなる低侵襲化と高機能化が進むと予想されます。より細径で柔軟なカテーテル、より安全で効果的なステントや弁デバイスの開発が進むでしょう。個別化医療の進展も重要なトレンドであり、患者様一人ひとりの病態や解剖学的特徴に合わせたカスタムメイドのデバイスや治療戦略がより一般的になる可能性があります。スマートデバイスの進化も期待されており、センサーを内蔵し、ワイヤレスで生体情報をモニタリングし、AIと連携してリアルタイムで治療を最適化するようなデバイスが登場するかもしれません。また、再生医療との融合も注目されており、生体吸収性デバイスや細胞治療との組み合わせにより、より根本的な治療が目指されるでしょう。ロボティクスやAIの活用は、手技の精度を向上させ、術者の負担を軽減し、将来的には遠隔地からの手技支援も可能にするかもしれません。予防医療の観点からは、ウェアラブルデバイスによる心血管疾患の早期発見や、非侵襲的な診断技術の進化も期待されています。新興国市場においては、医療インフラの整備と経済発展に伴い、これらの先進医療機器の普及が加速すると見込まれています。これらの技術革新と市場の拡大は、今後も多くの患者様の命を救い、生活の質を向上させる上で不可欠な役割を担い続けるでしょう。