脳神経インターベンション市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

脳神経血管内治療市場レポートは、業界を製品タイプ別(塞栓コイル、脳血管ステント、フローダイバーターデバイスなど)、疾患病理別(虚血性脳卒中、出血性脳卒中、脳動脈瘤など)、エンドユーザー別(病院、専門神経内科センターなど)、および地域別(北米、ヨーロッパなど)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脳神経血管内治療市場の概要

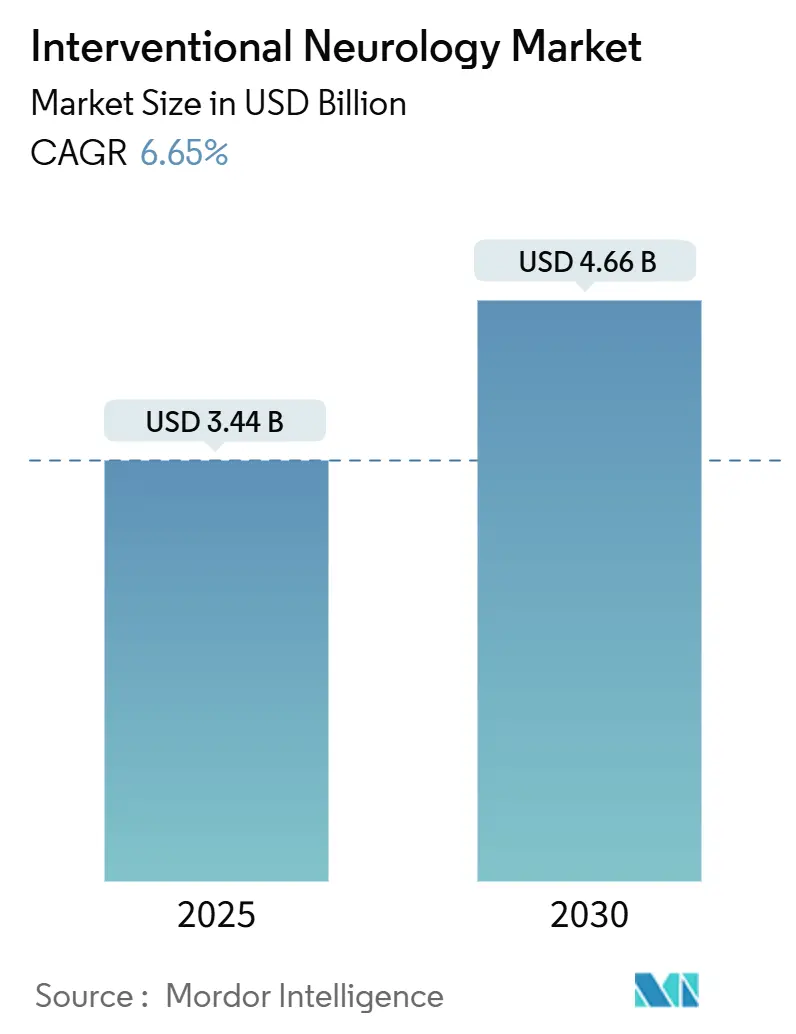

脳神経血管内治療市場は、2025年に34.4億米ドルに達し、2030年には46.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.65%を記録する見込みです。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場として注目されています。

市場分析

高齢化の進展と脳卒中発生率の増加は、低侵襲脳血管治療の対象患者層を拡大しており、病院は血管内治療の能力を強化しています。ロボットナビゲーションとAI誘導イメージングの導入により、デバイス配置の精度が向上し、術者の放射線被曝が低減されています。また、「新興技術に対する暫定的な償還(Transitional Coverage for Emerging Technologies)」規則による償還の加速は、画期的なデバイスの商業化期間を短縮する効果をもたらしています。

市場の統合も進んでおり、ストライカー社によるイナリ・メディカル社の49億米ドルでの買収のような動きは、主要サプライヤーに広範な脳卒中ケアポートフォリオと医療システムとの交渉力を与えています。一方で、プラチナ価格の変動、専門医の不足、デバイスのリコール問題といった課題も存在しますが、堅調なベンチャー資金と外来手術センターの成長が、脳神経血管内治療市場を着実に成長させています。

主要な市場インサイト

* 製品タイプ別: 2024年には塞栓コイルが市場シェアの29.2%を占め、フローダイバーターデバイスは2030年まで7.5%のCAGRで成長すると予測されています。

* 疾患病理別: 2024年には虚血性脳卒中治療が市場シェアの46.5%を占め、出血性脳卒中治療は2030年まで7.9%のCAGRで最も速い成長を示す見込みです。

* 技術別: 2024年には塞栓術が収益の大部分を占めると予測されており、機械的血栓除去術は2030年まで最も速いCAGRで成長すると見込まれています。

このレポートは、インターベンショナル神経学市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるインターベンショナル神経学市場は、頭蓋内動脈瘤、動静脈奇形、急性虚血性または出血性脳卒中の診断および治療に用いられる、低侵襲で画像誘導型の医療機器全般を対象としています。具体的には、塞栓コイル、神経血管ステント、フローダイバーターデバイス、血栓除去デバイス、塞栓保護デバイス、アクセスおよび中間カテーテル、ガイドワイヤー、マイクロカテーテル、および関連する補助器具が含まれます。これらの製品は、ハイブリッド手術室、神経血管造影スイート、外来カテーテル検査室で行われる手技で使用され、メーカーの販売価格で評価されます。ただし、資本設備としての画像診断システム、神経刺激インプラント、開頭手術用クリップ、診断専用消耗品は本調査の範囲外です。

2. 市場規模と成長予測

インターベンショナル神経学市場は、2025年の34.4億米ドルから2030年には44.6億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.65%に達すると予測されています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 虚血性脳卒中の発生率増加と血栓除去術の適応拡大: 虚血性脳卒中の症例が増加し、血栓除去術の対象となる患者層が広がっていることが、関連デバイスの需要を高めています。

* 中国およびインドにおけるフローダイバーターステントの急速な採用: アジア太平洋地域、特に中国とインドでのフローダイバーターステントの普及が市場を活性化させています。

* 米国における吸引カテーテルへの償還拡大: 米国での吸引カテーテルに対する有利な償還政策が、市場拡大に貢献しています。

* ロボット神経ナビゲーションとカテーテルベース治療の融合: ロボット技術とカテーテル治療の統合により、手技の精度向上と効率化が進んでいます。

* ナノコーティング親水性ガイドワイヤーによる手技合併症の低減: 新しいナノコーティングされた親水性ガイドワイヤーが手技中の合併症リスクを低減し、採用を促進しています。

* 2024年以降の神経血管スタートアップへのベンチャーキャピタル投資のシフト: 新興企業への投資が増加し、技術革新を後押ししています。

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 欧州におけるコーティングガイドワイヤーのデバイスリコール問題: 特定のコーティングガイドワイヤーに関するリコールが、市場に不確実性をもたらしています。

* 主要都市圏外での神経インターベンション専門医の不足: 専門医の地理的な偏在が、治療へのアクセスを制限しています。

* 選択的動脈瘤コイル塞栓術に対する支払者側の監視強化: 支払機関による選択的手技への審査厳格化が、市場に影響を与える可能性があります。

* プラチナ価格変動へのサプライチェーンの脆弱性: デバイス製造に不可欠なプラチナの価格変動が、サプライチェーンにリスクをもたらします。

5. 主要な市場セグメントとトレンド

* 製品タイプ別: 塞栓コイルが2024年の収益の29.2%を占め、依然として最大の販売セグメントです。しかし、フローダイバーターデバイスの採用も急速に進んでいます。その他の主要製品には、神経血管ステント、血栓除去デバイス、アクセスおよび中間カテーテル、ガイドワイヤー、マイクロカテーテルなどがあります。

* 疾患病理別: 虚血性脳卒中、出血性脳卒中、脳動脈瘤、動静脈奇形および瘻孔などが主要な対象疾患です。

* エンドユーザー別: 病院が最大の利用施設であり、専門神経学センターや外来手術センターも重要な役割を担っています。

* 技術別: 塞栓術、機械的血栓除去術、フローダイバージョン、ステント留置術などが主要な治療技術です。ロボットナビゲーション、AI誘導画像診断、親水性コーティングといった技術革新が、手技の精度向上、時間短縮、術者の放射線被曝低減に貢献しています。

* 地域別: アジア太平洋地域は、脳卒中プログラムの拡大と民間病院ネットワークの充実により、2030年まで8.8%のCAGRで最も急速な収益成長を遂げると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場です。

6. 競争環境

市場には、Stryker Corporation、Medtronic plc、Penumbra Inc.、Terumo Corporation、Johnson & Johnson (Cerenovus)、MicroPort Scientific、Abbott Laboratoriesなど、多数の主要企業が存在し、市場集中度、市場シェア、企業プロファイルが詳細に分析されています。

7. 調査方法論

本レポートは、神経外科医、インターベンション放射線科医、サプライチェーンマネージャーへの一次調査(インタビュー)と、WHO、CDC、OECD、Eurostatなどの公開データ、業界団体資料、学術論文、企業財務情報、特許動向などの二次調査を組み合わせて作成されています。市場規模の算出と予測は、罹患率から治療患者数を導き出すトップダウンアプローチと、ASP(平均販売価格)と販売量を積み上げるボトムアップアプローチを統合し、専門家の合意によって検証されています。データは四半期ごとにベンチマークされ、毎年更新されることで、高い信頼性を確保しています。

このレポートは、インターベンショナル神経学市場の現状、将来の成長機会、および課題を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虚血性脳卒中の発生率の増加と血栓除去術の適応拡大

- 4.2.2 中国およびインドにおけるフローダイバーターステントの急速な採用

- 4.2.3 米国における吸引カテーテルの償還拡大

- 4.2.4 ロボット神経ナビゲーションとカテーテル治療の融合

- 4.2.5 2024年以降のイグジット後の神経血管系スタートアップへのベンチャーキャピタルのシフト(過小報告)

- 4.2.6 手術合併症を低減するナノコーティング親水性ガイドワイヤー(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 EUにおけるコーティングガイドワイヤーのデバイスリコール問題

- 4.3.2 主要都市以外での神経インターベンション医の不足

- 4.3.3 選択的動脈瘤コイル塞栓術に対する支払者側の監視強化(過小報告)

- 4.3.4 プラチナ価格変動に対するサプライチェーンのリスク(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 塞栓コイル

- 5.1.2 脳血管ステント

- 5.1.3 血流改変デバイス

- 5.1.4 血栓除去デバイス

- 5.1.5 塞栓保護デバイス

- 5.1.6 アクセス&中間カテーテル

- 5.1.7 ガイドワイヤー&マイクロカテーテル

- 5.2 疾患病理別(金額)

- 5.2.1 虚血性脳卒中

- 5.2.2 出血性脳卒中

- 5.2.3 脳動脈瘤

- 5.2.4 動静脈奇形&瘻孔

- 5.2.5 その他

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 専門神経科センター

- 5.3.3 外来手術センター

- 5.4 技術別(金額)

- 5.4.1 塞栓術

- 5.4.2 機械的血栓除去術

- 5.4.3 血流改変

- 5.4.4 ステント留置術

- 5.4.5 その他

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 メドトロニック plc

- 6.3.3 ペナンブラ・インク

- 6.3.4 テルモ株式会社

- 6.3.5 ジョンソン&ジョンソン (セレノバス)

- 6.3.6 マイクロポート・サイエンティフィック

- 6.3.7 アボット・ラボラトリーズ

- 6.3.8 メリット・メディカル・システムズ

- 6.3.9 カネカ株式会社

- 6.3.10 バルト・エクストルージョン

- 6.3.11 フェノックス GmbH

- 6.3.12 アキャンディス GmbH

- 6.3.13 ラピッド・メディカル

- 6.3.14 シーケント・メディカル (マイクロベンション)

- 6.3.15 W. L. ゴア&アソシエイツ

- 6.3.16 インテグラ・ライフサイエンス

- 6.3.17 朝日インテック株式会社

- 6.3.18 パーフロー・メディカル

- 6.3.19 ベサリオ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

脳神経インターベンションとは、脳血管疾患に対して、外科的に頭蓋骨を開くことなく、カテーテルと呼ばれる細い管を血管内に挿入して治療を行う、低侵襲な治療法でございます。主に大腿動脈や橈骨動脈からカテーテルを挿入し、X線透視下で脳内の病変部まで誘導し、様々なデバイスを用いて治療を行います。この方法は、開頭手術に比べて患者様の身体的負担が少なく、回復が早いという大きな利点があります。脳動脈瘤、脳動静脈奇形、脳主幹動脈狭窄症、急性期脳梗塞など、多岐にわたる脳血管疾患の治療に適用されております。

脳神経インターベンションには、治療対象となる疾患に応じて様々な種類がございます。まず、脳動脈瘤に対しては、プラチナ製のコイルを動脈瘤内に充填して血流を遮断する「コイル塞栓術」や、動脈瘤への血流を変化させる「フローダイバーター留置術」が行われます。脳動静脈奇形(AVM)や硬膜動静脈瘻(DAVF)に対しては、液体塞栓物質を注入して異常な血管の塊やシャントを閉塞させる「液体塞栓物質注入術」が一般的です。脳主幹動脈狭窄症に対しては、狭くなった血管をバルーンで広げる「バルーン拡張術」や、血管内にステントを留置して再狭窄を防ぐ「ステント留置術」が適用されます。特に近年、治療成績が飛躍的に向上しているのが、急性期脳梗塞に対する「血栓回収療法」です。これは、脳の血管を詰まらせた血栓を、ステントリトリーバーや吸引カテーテルを用いて物理的に除去し、血流を再開させる緊急性の高い治療でございます。その他、血管が豊富な脳腫瘍に対する術前塞栓術なども行われます。

脳神経インターベンションの最大の用途は、脳血管疾患の治療において、開頭手術が困難な場合や、患者様の身体的負担を軽減したい場合に選択されることです。主な利点としては、まず「低侵襲性」が挙げられます。小さな穿刺部からアプローチするため、手術による傷が小さく、術後の痛みや感染のリスクが低減されます。これにより、入院期間の短縮や早期の社会復帰が可能となります。次に、「治療の安全性と有効性」です。特に急性期脳梗塞においては、発症から早期に血流を再開させることで、脳組織の壊死を最小限に抑え、患者様の予後を大きく改善できることが多くの臨床研究で示されています。また、脳深部の病変や、開頭手術ではアプローチが困難な部位の治療も可能であり、高齢者や合併症を持つ患者様など、開頭手術のリスクが高い方々にとっても有効な治療選択肢となります。未破裂脳動脈瘤の破裂予防や、脳動静脈奇形による出血リスクの低減、脳主幹動脈狭窄症による脳虚血症状の改善など、幅広い目的で活用されています。

脳神経インターベンションを支える技術は多岐にわたります。中心となるのは、病変部まで到達させるための「カテーテル」と「ガイドワイヤー」です。特に脳血管は細く複雑なため、マイクロカテーテルやマイクロガイドワイヤーといった極細で柔軟性の高いデバイスが不可欠です。治療に用いられるデバイスとしては、脳動脈瘤を閉塞させる「コイル」や「フローダイバーター」、脳動静脈奇形を塞栓する「液体塞栓物質」、狭窄した血管を広げる「ステント」や「バルーン」、そして急性期脳梗塞の血栓を除去する「ステントリトリーバー」や「吸引カテーテル」などがあります。これらのデバイスは日々進化し、より安全で効果的なものが開発されています。また、治療の成否を左右する重要な要素が「画像診断装置」です。リアルタイムで血管の様子を観察する「デジタルサブトラクションアンギオグラフィー(DSA)」は必須であり、術前・術後の評価には「CT」や「MRI」が用いられます。近年では、3D画像再構築技術やナビゲーションシステムが導入され、より精密な治療計画と手技の支援が可能になっています。さらに、AI技術の活用も進んでおり、画像解析による診断支援、治療計画の最適化、術後予測など、多方面での応用が期待されています。

脳神経インターベンションの市場は、世界的に見ても成長を続けております。その背景には、いくつかの要因がございます。まず、高齢化社会の進展に伴い、脳動脈瘤や脳梗塞といった脳血管疾患の罹患率が増加していることが挙げられます。これにより、治療を必要とする患者様の数が増加しています。次に、画像診断技術の進歩により、無症状の脳動脈瘤や軽度の脳梗塞なども早期に発見される機会が増え、予防的治療や早期介入のニーズが高まっています。さらに、デバイス技術の革新が市場成長の大きな推進力となっています。より安全で効果的なカテーテル、コイル、ステント、血栓回収デバイスなどが次々と開発され、治療成績の向上に貢献しています。特に急性期脳梗塞に対する血栓回収療法は、その有効性が確立され、治療ガイドラインに強く推奨されるようになったことで、市場を大きく牽引しています。一方で、高額な医療機器のコスト、高度な専門知識と技術を持つ医師の育成、地域ごとの医療格差といった課題も存在します。しかし、これらの課題を克服しつつ、市場は今後も拡大していくと予測されています。

脳神経インターベンションの将来は、さらなる技術革新と治療領域の拡大によって、非常に明るいものと期待されています。デバイスの面では、より細く、より柔軟で、より操作性の高いカテーテルやガイドワイヤーの開発が進むでしょう。また、生体吸収性ステントや、薬剤溶出性デバイスなど、治療後の長期的な予後を改善する新たな素材や機能を持つデバイスが登場する可能性があります。フローダイバーターも、より多様な動脈瘤に対応できるよう進化していくと考えられます。画像診断とナビゲーション技術も飛躍的に発展するでしょう。リアルタイム3D画像、術中MRI、ロボット支援システムなどが導入され、より安全で精密な手技が実現されるかもしれません。AIは、診断支援、治療計画の最適化、術中のリスク予測、術後の予後予測など、多岐にわたる場面で医師をサポートする重要なツールとなるでしょう。治療対象疾患の拡大も期待されます。現在では治療が難しいとされる微小血管病変や、より複雑な脳血管奇形、さらには脳腫瘍への局所薬物送達など、新たな応用分野が開拓される可能性があります。また、医師のトレーニングにおいても、VR/AR技術を用いたシミュレーションシステムが普及し、より多くの医師が高度な技術を習得できるようになることで、治療の質の均てん化が進むことが期待されます。個別化医療の進展も重要なテーマです。患者様一人ひとりの病態や解剖学的特徴に合わせた最適な治療戦略が、データサイエンスとAIの活用によって実現される未来が描かれています。