髄腔内ポンプ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

髄腔内ポンプ市場レポートは、ポンプタイプ(プログラマブル、定流量(固定流量)ポンプ)、製品クラス(バクロフェン、モルヒネ、ヒドロモルフォンなど)、用途(慢性疼痛管理、痙縮管理)、エンドユーザー(病院・診療所、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

髄腔内ポンプ市場:市場概要、成長トレンド、予測(2025年~2030年)

市場概要

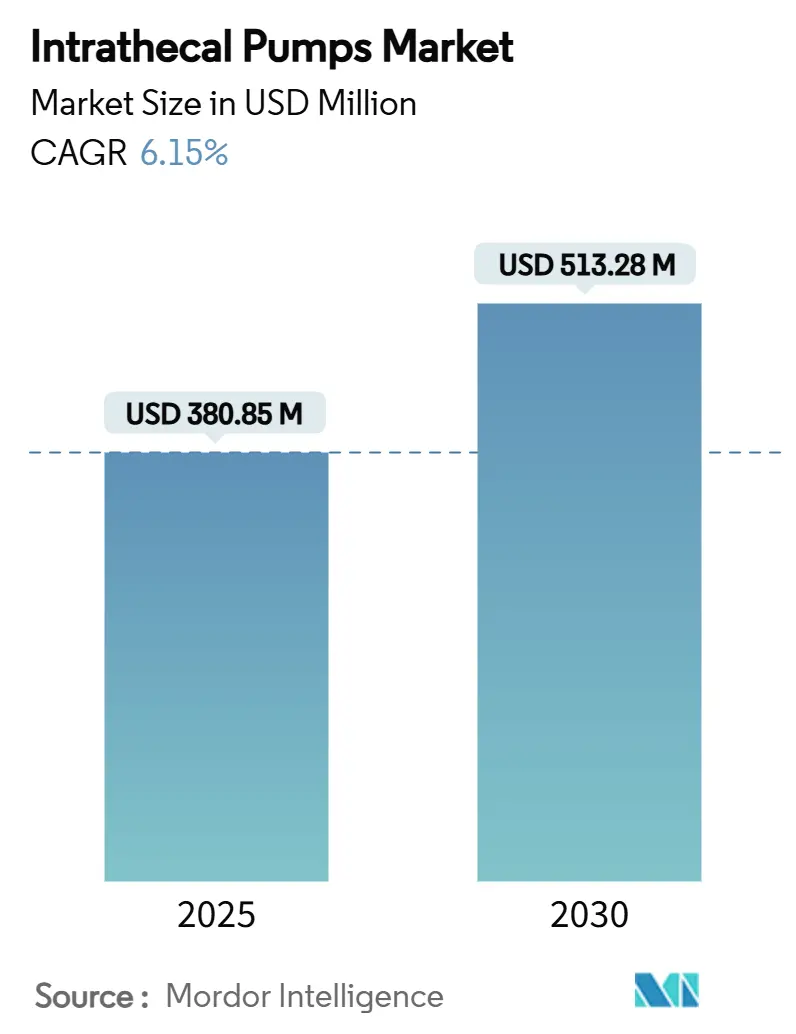

髄腔内ポンプ市場は、2025年には3億8,085万米ドルに達し、2030年には5億1,328万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.15%です。この成長は、全身性オピオイド曝露を制限しつつ治療精度を向上させる、標的薬物送達への臨床的移行に起因しています。病院では、概日リズムに合わせた用量調整が可能なプログラマブルポンプの採用が増加しており、保険者も3年以内の費用対効果が証明されるにつれて、その適用範囲を拡大しています。2024年には、プログラマブル可変流量デバイスが市場の77.55%を占め、医師が高度な制御アルゴリズムを好む傾向を反映しています。薬剤クラス別では、バクロフェンが依然として主要な収益源ですが、オピオイド抵抗性疼痛に対するエビデンスの強さから、ジコノチドが最も急速に普及しています。北米は、堅固な償還制度と専門医の豊富な基盤により、世界の収益のほぼ半分を維持しており、アジア太平洋地域は、医療システムが慢性疼痛および痙縮治療サービスをアップグレードしているため、最も高い成長率を示しています。市場の競争強度は中程度であり、Medtronicがリーダーシップを維持し、Boston ScientificやFlowonix MedicalがMRI対応などの新機能で市場シェアを拡大しています。

主要なレポートのポイント

* ポンプタイプ別: プログラマブル可変流量システムが2024年に77.55%の市場シェアを占め、2030年までに10.25%のCAGRで拡大すると予測されています。

* 製品クラス別: バクロフェンが2024年に41.53%の市場シェアを占めました。ジコノチドは2030年までに11.85%のCAGRで成長すると予測されています。

* 用途別: 慢性疼痛管理が2024年に65.12%の市場シェアを占めました。痙縮管理は2030年までに9.50%のCAGRで成長すると予測されています。

本レポートは、硬膜外ポンプの世界市場に関する詳細な分析を提供しています。硬膜外ポンプは、がん性疼痛、手術後の慢性疼痛、または高用量のオピオイドやモルヒネが必要な症例の治療に一般的に使用される医療機器です。このポンプは腹部の皮膚下に外科的に埋め込まれ、カテーテルを通じて脊髄の脳脊髄液に直接薬剤を供給することで、経口薬と比較してより正確な薬剤投与を可能にします。

市場は、ポンプの種類(プログラマブル/可変流量ポンプ、定流量ポンプ)、製品クラス(バクロフェン、モルヒネ、ヒドロモルフォン、ブピバカイン、ジコノチド、その他のAPI)、用途(慢性疼痛管理、痙縮管理)、エンドユーザー(病院・診療所、外来手術センター、在宅医療・長期介護施設)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、各セグメントの市場価値(米ドル)が提供されています。

市場規模は、2025年には3億8,085万米ドルと評価されており、2030年までに5億1,328万米ドルに達すると予測されています。特にプログラマブル/可変流量ポンプが2024年の収益の77.55%を占め、最も速い成長軌道を示しています。薬剤クラス別では、バクロフェンが41.53%のシェアでリードし、ジコノチドが年平均成長率(CAGR)11.85%で最も急速に成長しています。地域別では、アジア太平洋地域が医療インフラの拡大と慢性疾患の有病率増加に支えられ、2030年まで10.87%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、慢性的な腰痛や痙縮の有病率の増加、全身性オピオイドに代わる標的型薬物送達への需要の高まりが挙げられます。また、プログラマブルポンプやMRI対応ポンプといった技術の急速な進歩、保険者主導のオピオイド管理プログラムによるポンプ導入の促進、AIガイドによる補充量アルゴリズムによる診療効率の向上、MRI対応設計による神経腫瘍学分野への拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、デバイスおよび埋め込み手術の高額な初期費用、新興市場における臨床スタッフの認知度不足、ワイヤレスプログラマーに関する病院のサイバーセキュリティ上の懸念、そして2024年以降に予想されるチタン合金のサプライチェーンのボトルネックが含まれます。

硬膜外ポンプは、全身性オピオイドの使用量を削減する上で重要な役割を果たします。典型的な硬膜外モルヒネの投与量は経口投与量の約300分の1であり、埋め込み手術を受けた患者の51%が1年以内に他のオピオイドの使用を中止していることから、オピオイド管理目標の達成に貢献しています。

競争環境については、市場集中度分析、市場シェア分析、主要企業のプロファイル(Medtronic plc、Flowonix Medical Inc.、Tricumed Medizintechnik GmbH、Johnson & Johnsonなど多数)が含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性腰痛と痙縮の有病率の増加

- 4.2.2 全身性オピオイドに代わる標的薬物送達への需要の高まり

- 4.2.3 急速な技術アップグレード(プログラム可能 / MRI対応ポンプ)

- 4.2.4 支払者主導のオピオイド管理プログラムによるポンプ導入の促進

- 4.2.5 AIガイドによる補充量アルゴリズムによる診療所の処理能力向上

- 4.2.6 MRI対応設計による神経腫瘍学への拡大

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび埋め込み費用

- 4.3.2 新興市場における臨床スタッフの意識の低さ

- 4.3.3 ワイヤレスプログラマーに関する病院のサイバーセキュリティ上の懸念

- 4.3.4 2024年以降のチタン合金サプライチェーンのボトルネック

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ポンプタイプ別

- 5.1.1 プログラマブル/可変流量ポンプ

- 5.1.2 定流量(固定流量)ポンプ

-

5.2 製品クラス別

- 5.2.1 バクロフェン

- 5.2.2 モルヒネ

- 5.2.3 ヒドロモルフォン

- 5.2.4 ブピバカイン

- 5.2.5 ジコノチド

- 5.2.6 その他のAPI(クロニジン、プライアルト配合剤)

-

5.3 用途別

- 5.3.1 慢性疼痛管理

- 5.3.2 痙縮管理

-

5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 外来手術センター

- 5.4.3 在宅医療&長期介護施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 フローオニックス・メディカル Inc.

- 6.3.3 トリキュメッド・メディツィンテクニーク GmbH

- 6.3.4 ジョンソン・エンド・ジョンソン(コッドマン/セレノバス)

- 6.3.5 テレフレックス Inc.

- 6.3.6 スミス・メディカル(ICUメディカル)

- 6.3.7 バクスター・インターナショナル Inc.

- 6.3.8 B. ブラウン・メルズンゲン AG

- 6.3.9 フレゼニウス・カビ

- 6.3.10 テルモ株式会社

- 6.3.11 アボット・ラボラトリーズ

- 6.3.12 ボストン・サイエンティフィック Corp.

- 6.3.13 ネブロ Corp.

- 6.3.14 デュレクト Corp.

- 6.3.15 アドバンスト・バイオニクス AG

- 6.3.16 アバノス・メディカル Inc.

- 6.3.17 インフュートロニックス・ソリューションズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

髄腔内ポンプは、脊髄の周囲を満たす髄液の空間、すなわち髄腔に直接薬物を投与するための医療機器です。この治療法は、全身投与では効果が不十分であったり、強い副作用が生じたりする場合に、少量の薬物で高い治療効果を得ることを目的としています。主に慢性疼痛や重度の痙縮の治療に用いられ、患者様のQOL(生活の質)向上に大きく貢献しています。ポンプ本体は通常、患者様の皮下に埋め込まれ、そこから細いカテーテルが髄腔内に留置されます。薬物はポンプからカテーテルを通じて髄腔に持続的に送達され、脊髄や脳に直接作用することで、症状の緩和を図ります。

髄腔内ポンプにはいくつかの種類があります。最も一般的なのは「薬物貯留型(リザーバー型)」と呼ばれるもので、ポンプ本体に薬物を貯留し、定期的に補充が必要です。このタイプは、外部からプログラマーを用いて薬物の投与量や速度、投与パターンを細かく調整できるため、患者様の状態に合わせた個別化された治療が可能です。一方、一時的な使用や、埋め込みが困難な状況では「外部接続型」が用いられることもありますが、ポンプ本体が体外にあるため、感染リスクや患者様の日常生活への影響が懸念されます。薬物送達メカニズムの観点からは、一定の速度で薬物を送達する「固定流量型」と、外部プログラマーによって流量や投与パターンを柔軟に調整できる「プログラム可能型」に大別されますが、現在ではプログラム可能型が主流となっています。

この治療法の主な用途は、前述の通り慢性疼痛と重度痙縮です。慢性疼痛においては、特に癌性疼痛や、複合性局所疼痛症候群(CRPS)、脊椎手術後症候群(FBSS)、神経障害性疼痛などの非癌性慢性疼痛に対して適用されます。全身投与のオピオイドでは効果が得られない、または耐え難い副作用が生じる場合に、モルヒネやフェンタニルといったオピオイド系薬剤が髄腔内に投与されます。重度痙縮に対しては、脳性麻痺、多発性硬化症、脊髄損傷、脳卒中後遺症などによる全身性の痙縮が対象となります。経口バクロフェンで効果が不十分な場合や、全身性の副作用が強い場合に、バクロフェンが髄腔内に投与され、筋肉の過緊張を緩和します。これにより、患者様の運動機能の改善や介護負担の軽減が期待されます。

髄腔内ポンプを取り巻く関連技術は多岐にわたります。まず、髄腔内投与に適した薬物の開発や、その安定性、濃度を確保する「薬物製剤技術」が重要です。次に、生体適合性、耐久性、そして閉塞防止機能を備えた「カテーテル技術」は、長期的な治療の成功に不可欠です。ポンプの機能を制御する「プログラミング技術」は、無線通信による安全なデータ転送、サイバーセキュリティの確保、そして直感的なユーザーインターフェースの提供が求められます。また、ポンプの埋め込み位置やカテーテルの留置精度を確認するための「画像診断技術」も欠かせません。近年では、遠隔でポンプの状態を監視したり、薬物残量を確認したりする「テレメトリー技術」の進化も進んでいます。将来的には、AIやデータ解析を活用した投与パターンの最適化、患者様の生理学的データと連携してよりパーソナライズされた投与を可能にする「生体センサー」との統合も期待されています。

市場背景を見ると、慢性疼痛や痙縮に苦しむ患者様の増加に伴い、髄腔内ポンプの需要は世界的に拡大傾向にあります。この分野の主要企業としては、メドトロニック社が圧倒的な市場シェアを占めており、ボストン・サイエンティフィック社やアボット社なども参入しています。しかし、この治療法にはいくつかの課題も存在します。まず、ポンプ本体の費用、手術費用、そして薬物費用が高額であるため、患者様や医療システムにとって経済的な負担が大きい点が挙げられます。また、埋め込み型医療機器であるため、感染症のリスクや、カテーテルの閉塞・断裂、髄液漏、薬物の過剰投与・過少投与といった合併症のリスクも無視できません。さらに、適切な診断、手術手技、術後管理には高度な専門知識が必要であり、専門医の育成が課題となっています。保険償還制度は国や地域によって異なりますが、高額医療費の負担を軽減するための制度設計が求められています。普及状況としては、欧米諸国に比べてアジア圏での普及はまだ限定的であり、今後の啓発活動や医療インフラの整備が期待されます。

将来展望としては、髄腔内ポンプのさらなる進化が期待されています。患者様の負担軽減とQOL向上を目指し、ポンプの「小型化・軽量化」が進むでしょう。また、バッテリー寿命の延長により、ポンプ交換手術の頻度を減らすことが可能になります。最も注目されるのは「スマートポンプ」の開発です。これは、生体センサーと連携して患者様の状態に応じて薬物投与量を自動調整したり、遠隔モニタリングと調整機能を強化したりするものです。AIを活用した投与アルゴリズムの最適化により、より効果的で安全な治療が実現されるでしょう。さらに、複数の薬物を同時に、または切り替えて投与できる「多剤投与への対応」や、髄腔内投与に適した新規薬物の開発も進められています。薬物補充の負担を軽減する「非侵襲的補充技術」の研究も進められており、将来的には患者様一人ひとりの状態に合わせた最適な治療を提供する「個別化医療」の推進が期待されます。医療情報システムとのデータ連携や、サイバーセキュリティの確保も、今後の重要な課題となるでしょう。これらの技術革新により、髄腔内ポンプは慢性疼痛や重度痙縮に苦しむ多くの患者様にとって、より安全で効果的な治療選択肢となることが期待されています。