鉄粉市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄粉市場レポートは、業界を種類(還元鉄粉、アトマイズ鉄粉、電解鉄粉)、エンドユーザー(自動車、化学、一般産業、食品、その他エンドユーザー)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。5年間の過去データと市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄粉市場の概要

このレポートは、鉄粉市場の規模、シェア、トレンド、成長予測(2025年~2030年)について詳細に分析したものです。市場はタイプ別(還元鉄粉、アトマイズ鉄粉、電解鉄粉)、最終用途別(自動車、化学、一般産業、食品、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。

市場の主要な統計と予測

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測期間: 2025年~2030年

* 年平均成長率(CAGR): 4%以上

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 高い

市場の概要

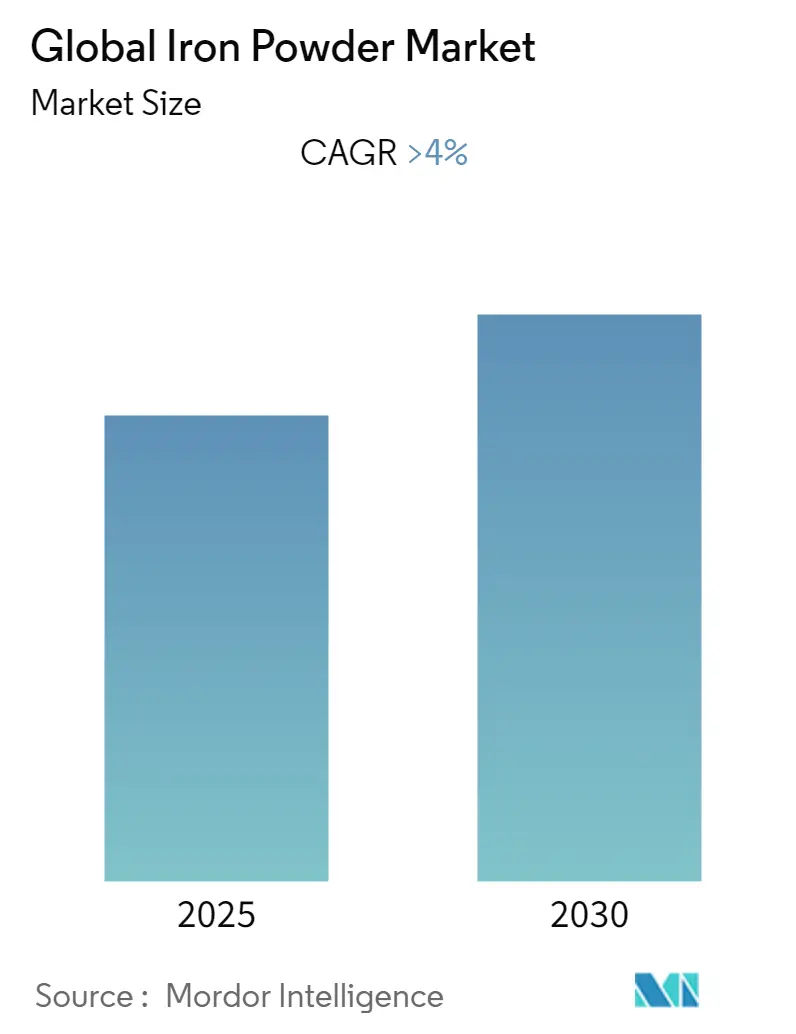

世界の鉄粉市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。2020年にはCOVID-19が市場に悪影響を及ぼしましたが、2022年にはパンデミック前の水準に回復し、今後も着実に成長すると見込まれています。

市場の主な推進要因は、自動車産業からの鉄粉需要の増加です。一方で、高い生産コストが市場成長の妨げとなる可能性があります。しかし、産業用化石燃料の代替となる持続可能な燃料としての粉末鉄の人気が高まっていることは、市場にとっての機会となるでしょう。地域別では、中国、インド、日本などの国々からの消費が最も多く、アジア太平洋地域が世界市場を牽引しています。

主要な市場トレンドと洞察

1. 自動車分野からの高い需要

鉄粉は、様々な鉄粒子から形成され、その粒径は20~200マイクロメートルです。市販されている鉄粉には、還元鉄粉、アトマイズ鉄粉、電解鉄粉の3種類があります。これらの鉄粉は、主に自動車部品に利用されています。

自動車の摩擦材、特に自動車の純正部品(OEM)およびアフターマーケットのブレーキパッドやクラッチのフィラーとして使用されます。また、焼結部品の製造にも広く用いられており、これらはトランスミッションやエンジン用途で一般的です。

中国の自動車産業の拡大は、鉄粉の需要に恩恵をもたらすと予想されています。国際自動車工業連合会(OICA)によると、中国は世界最大の自動車生産国であり、2021年には2,608万2,220台の車両を生産しました。

インドでも乗用車および商用車の販売が大幅に増加しています。例えば、2021年~2022年の乗用車の国内販売台数は306万9,499台で、2020年~2021年と比較して13%増加しました。さらに、インド自動車工業会(SIAM)の最新データによると、2021年~2022年の乗用車生産台数は365万698台に達し、2020年~2021年と比較して19%増加しています。

このように、自動車産業の拡大に伴い、予測期間中に鉄粉の需要は増加すると考えられます。

2. アジア太平洋地域が鉄粉市場を牽引

アジア太平洋地域は、過去数年間で最大の鉄粉市場を占めています。この地域の様々な国々における自動車産業の成長が、市場を牽引する主な要因です。急速な人口増加と可処分所得の増加も、この地域での車両需要を高める大きな理由となっています。

粉末鉄は、自動車産業において、ベアリング、ギア、カムシャフトプーリー、クランクシャフトスプロケットなど、様々な部品やコンポーネントの製造に使用されます。さらに、構造部品の製造では、切断、溶接などの作業に粉末鉄が利用されています。

中国自動車工業協会(CAAM)によると、中国の新エネルギー車(NEV)の生産台数は、2022年12月に前年比96.9%増加しました。このように、電気自動車市場の拡大は鉄粉の需要を増加させると予想されます。

また、マレーシアやフィリピンなどの国々では、オートバイやスクーターの生産が大幅に増加しています。例えば、フィリピンでは2021年に86万7,453台のオートバイとスクーターが生産され、2020年と比較して32%増加しました。これにより、市場の成長がさらに促進されています。

したがって、この地域における自動車、冶金、その他いくつかの産業の拡大に伴い、粉末鉄の需要は大幅に増加すると見込まれます。

競争環境

世界の鉄粉市場は統合された性質を持っています。市場の主要なプレーヤーには、Höganäs AB、Rio Tinto Metal Powders、Kobe Steel, Ltd.、JFE Steel Corporation、Industrial Metal Powders (India) Pvt.Ltd.などが挙げられます。

最近の業界動向

* 2023年1月: JFEスチールは、日本国内の全事業所において、労働安全衛生マネジメントシステムの国際規格であるISO 45001認証を取得しました。

* 2023年1月: Höganäsは、部品生産用のニッケルを含まない粉末を開発しました。この新しいニッケルフリー粉末は、価格を低減し、有害な環境影響を軽減する可能性を秘めています。

以上が、鉄粉市場の概要に関する詳細なまとめです。

本レポートは、粒径20~200µmの微細な鉄であり、自動車、食品、包装、コーティングなど多岐にわたる産業用途で利用される鉄粉市場に焦点を当てた包括的な分析を提供しています。鉄粉は、固形還元法、アトマイズ法、電解法といった主要な製造技術によって生産されており、その特性から幅広い分野で不可欠な素材となっています。

調査範囲としては、市場をタイプ別、エンドユーザー別、地理別に詳細にセグメント化しています。タイプ別では、還元鉄粉、アトマイズ鉄粉、電解鉄粉の3種類に分類され、それぞれの特性と市場での役割が分析されます。エンドユーザー別では、自動車産業、化学産業、一般産業、食品産業、およびその他のエンドユーザーが対象となり、各分野での鉄粉の具体的な応用が検討されています。地理的分析では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国の市場規模と予測を、収益(USD百万)に基づいて提供しており、地域ごとの市場特性と成長機会を明らかにしています。

市場の主要な推進要因としては、自動車産業からの鉄粉需要の増加が特に顕著です。鉄粉は、粉末冶金技術を通じて軽量かつ高強度な自動車部品の製造に不可欠であり、自動車生産の増加や技術革新が市場成長を強力に牽引しています。一方で、鉄粉の生産には高度な技術と設備が必要であり、その生産コストが高いことが、市場の成長を抑制する主要な要因として挙げられています。本レポートでは、これらの市場動向に加え、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーや消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場の構造と競争環境を深く掘り下げています。

世界の鉄粉市場は、予測期間(2025年~2030年)において4%を超える堅調な年平均成長率(CAGR)で成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、中国、インド、日本といった国々での産業活動の活発化を背景に、予測期間中も最も高いCAGRで成長する見込みです。これは、同地域における自動車産業やその他の関連産業の発展が市場拡大の主要な原動力となっていることを示しています。

競争環境の分析では、市場における合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に評価されています。また、主要企業の市場シェアや、市場をリードする企業が採用している戦略についても明らかにされています。主要な市場プレイヤーとしては、Rio Tinto Metal Powders、KOBE STEEL, LTD.、JFE Steel Corporation、INDUSTRIAL METAL POWDERS (INDIA) PVT.LTD.、Höganäs ABなどが挙げられ、これらの企業の動向が市場競争に大きな影響を与えています。

将来の市場機会とトレンドとしては、産業用化石燃料の代替としての粉末鉄の持続可能な燃料としての人気が高まっている点が注目されています。これは、脱炭素化の動きが加速する中で、環境に配慮した新たなエネルギー源としての鉄粉の可能性を示しており、新たな需要創出の大きな機会を秘めています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解と将来の戦略策定に役立つ情報を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 自動車産業からの鉄粉需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 高い生産コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類

- 5.1.1 還元鉄粉

- 5.1.2 アトマイズ鉄粉

- 5.1.3 電解鉄粉

-

5.2 エンドユーザー

- 5.2.1 自動車

- 5.2.2 化学

- 5.2.3 一般産業

- 5.2.4 食品

- 5.2.5 その他のエンドユーザー

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 フランス

- 5.3.3.3 ドイツ

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレイヤーが採用する戦略

-

6.4 企業プロフィール

- 6.4.1 アメリカンエレメンツ

- 6.4.2 アシュランド

- 6.4.3 ATI

- 6.4.4 BASF SE

- 6.4.5 ベルモントメタルズ

- 6.4.6 CNPC POWDER

- 6.4.7 ホーガナスAB

- 6.4.8 インダストリアルメタルパウダーズ (インド) PVT.LTD.

- 6.4.9 JFEスチール株式会社

- 6.4.10 株式会社神戸製鋼所

- 6.4.11 莱蕪鋼鉄集団魯南鉱業有限公司

- 6.4.12 ポメトンパウダー

- 6.4.13 リオティントメタルパウダーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 産業用化石燃料に代わる持続可能な燃料としての粉末鉄の人気上昇

*** 本調査レポートに関するお問い合わせ ***

鉄粉は、微細な粒状に加工された鉄の総称でございます。その定義は、単に鉄を粉末状にしたものにとどまらず、製造方法や粒子の形状、純度、粒度分布などによって多岐にわたる特性を持つことが特徴です。一般的には、数マイクロメートルから数百マイクロメートル程度の粒子径を持つものが多く、その特異な物理的・化学的性質から、現代産業において非常に幅広い分野で不可欠な素材として利用されております。鉄粉は、その高い比重、磁性、還元性、そして焼結性といった特性を活かし、様々な製品の機能向上や製造プロセスの効率化に貢献しています。

鉄粉の種類は、主にその製造方法によって大きく分類されます。最も一般的なものとしては、酸化鉄を還元して製造される「還元鉄粉」が挙げられます。これは不規則な形状を持ち、多孔質でスポンジ状の構造が特徴です。次に、溶融した鉄を水やガスで噴霧して製造される「アトマイズ鉄粉」があります。これは比較的球状で密度が高く、流動性に優れるため、粉末冶金用途で広く用いられます。さらに、電解精錬によって高純度な鉄を析出させる「電解鉄粉」は、デンドライト状の粒子形状を持ち、高純度が求められる用途に適しています。また、鉄ペンタカルボニルを熱分解して製造される「カーボニル鉄粉」は、非常に微細で均一な球状粒子であり、高周波特性に優れるため、電子部品などに利用されます。これらの製法によって、鉄粉はそれぞれ異なる特性を持つため、用途に応じて最適な種類が選択されます。

鉄粉の用途は非常に多岐にわたります。最も主要な用途の一つは「粉末冶金」であり、自動車部品(ギア、プーリー、エンジン部品など)、家電製品、建設機械部品などの製造に不可欠です。粉末冶金は、複雑な形状の部品を高い精度で製造でき、材料ロスが少ないという利点があります。また、鉄粉は「磁性材料」としても重要であり、モーターコア、インダクタ、電磁波吸収材などに利用され、電子機器の小型化・高性能化に貢献しています。化学分野では、水処理における還元剤や、有機合成反応の触媒として利用されるほか、食品分野では脱酸素剤や栄養補助食品(鉄分強化)として、医薬品分野では製剤の原料としても活用されています。その他にも、摩擦材(ブレーキパッド)、溶接材料、塗料、使い捨てカイロの主成分、さらには金属3Dプリンティングの材料としても注目を集めています。

鉄粉に関連する技術は、その製造から応用まで広範囲にわたります。製造技術においては、還元炉やアトマイズ装置の設計・制御技術、粒度分布や粒子形状を精密に制御する技術、そして高純度化を実現するための精錬技術などが挙げられます。特に、アトマイズ技術では、水アトマイズとガスアトマイズがあり、それぞれ異なる特性の鉄粉を製造するために使い分けられます。応用技術としては、粉末冶金における混合、成形、焼結の各プロセスを最適化する技術が重要です。近年では、金属射出成形(MIM)や熱間等方圧加圧(HIP)といった高度な成形技術、さらには金属3Dプリンティング(積層造形)技術が進化し、より複雑で高性能な部品の製造を可能にしています。これらの技術は、鉄粉の持つ潜在能力を最大限に引き出し、新たな価値を創造するために不可欠な要素となっています。

市場背景を見ると、鉄粉の需要は自動車産業、電機・電子産業、建設機械産業といった主要産業の動向に大きく左右されます。特に自動車の電動化(EV/HEV)の進展は、モーターコアなどの軟磁性材料としての高機能鉄粉の需要を押し上げています。また、環境規制の強化に伴い、軽量化や省エネルギー化が求められる中で、粉末冶金による高精度・高強度部品の需要も増加傾向にあります。世界的には、スウェーデンのHöganäs社や日本のJFEスチール、神戸製鋼所、住友電気工業などが主要なサプライヤーとして知られており、各社が技術開発競争を繰り広げています。原材料価格の変動やサプライチェーンの安定性も市場に影響を与える要因であり、持続可能な供給体制の構築が課題となっています。

将来展望として、鉄粉は今後も様々な分野でその重要性を増していくと考えられます。特に、EV/HEV向けモーターコア材料のさらなる高性能化や、再生可能エネルギー分野における水素製造・貯蔵材料、さらには医療分野での生体適合材料や診断薬への応用が期待されています。金属3Dプリンティングの普及は、少量多品種生産や複雑形状部品の製造を加速させ、鉄粉の新たな市場を創出する可能性を秘めています。技術革新の面では、より微細で均一な粒子を製造する技術、複合材料としての応用、AIやIoTを活用した製造プロセスの最適化、そしてリサイクル技術の高度化が進むでしょう。一方で、原材料コストの安定化、製造プロセスのエネルギー効率向上、高機能化に伴うコスト増、そして国際競争の激化といった課題も存在します。これらの課題を克服し、持続可能な社会の実現に貢献するため、鉄粉の研究開発と応用は今後も活発に進められていくことでしょう。