イスラム金融市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

グローバルイスラム金融市場は、金融セクター別(イスラム銀行、タカフル、スクーク、イスラムファンドなど)、顧客タイプ別(個人消費者および企業)、および地域別(中東・アフリカ、アジア太平洋、ヨーロッパなど)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

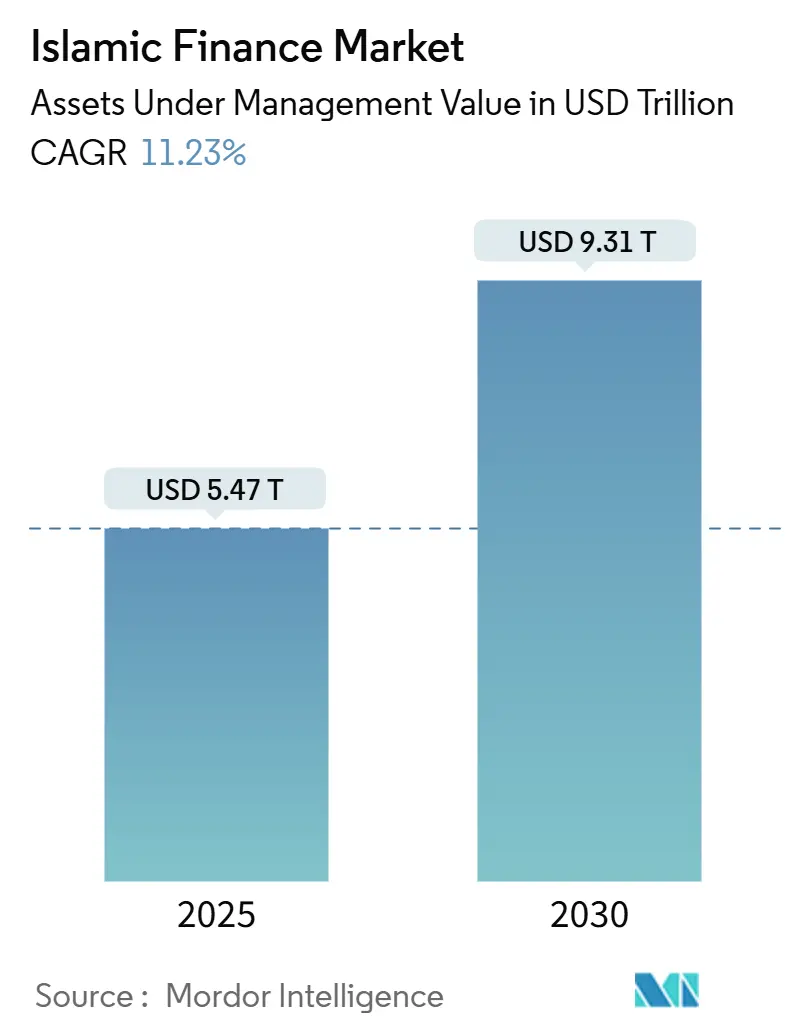

イスラム金融市場は、2025年には5.47兆米ドルに達し、2030年には9.31兆米ドルへと成長し、年平均成長率(CAGR)11.23%という堅調な伸びが予測されています。この成長は、イスラム教徒が多数を占める国々での人口増加、倫理的資産に対する投資家の関心の高まり、そして規制調和に向けた政府の継続的な取り組みによって支えられています。特に、ソブリン・ウェルス・ファンドによるシャリア準拠商品への資金配分増加、湾岸諸国における「ビジョン2030」インフラプログラムの展開、アジア太平洋地域でのデジタルバンキングの進展が、市場拡大の主要な推進力となっています。一方で、資産集約型湾岸銀行の気候変動リスクへの露出や、デジタルイスラム銀行におけるサイバーセキュリティの脆弱性が主な課題として挙げられます。

主要な市場動向

金融セクター別では、イスラム銀行が2024年に68.45%の市場シェアを占め、引き続き主導的な役割を果たしています。一方、タカフル(イスラム保険)は2030年までに年平均14.78%で拡大すると予測されており、最も急速な成長が見込まれる分野です。顧客タイプ別では、企業が2024年に57.32%の市場規模を占めていますが、リテール部門は2030年までにリテール部門は2030年までに年平均成長率12.5%で成長し、市場シェアを拡大すると予測されています。

地域別では、中東・アフリカ地域が引き続き最大の市場であり、特に湾岸協力会議(GCC)諸国がその成長を牽引しています。一方、アジア太平洋地域は、インドネシアやマレーシアを中心に、デジタル化の進展と若年層人口の増加を背景に、最も急速な成長が見込まれる地域となっています。これらの動向は、イスラム金融市場が今後も多様な側面から拡大していくことを示唆しています。

本レポートは、イスラム金融市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を網羅しています。

市場の定義と範囲

イスラム金融市場は、シャリア監督委員会によって承認された資産、負債、および手数料ベースのサービスの総額として定義されています。これには、イスラム銀行の預金と融資、発行済みスクーク(イスラム債)、タカフル(イスラム保険)の拠出金、シャリア準拠の投資ファンド、その他の認可されたイスラム金融機関が含まれます。本調査は70以上の法域を対象とし、米ドル建てで報告されています。規制されていない暗号トークンや非公式なP2P融資は対象外とされています。

市場規模と成長予測

イスラム金融市場は、2025年には5.47兆米ドルに達し、2030年までには9.31兆米ドルに成長すると予測されています。この期間における最も急速な成長が見込まれる地域はアジア太平洋地域で、2025年から2030年にかけて年平均成長率(CAGR)13.28%を記録すると予測されており、インドネシアのデジタルバンキングとマレーシアのフィンテックエコシステムが牽引役となります。金融セクター別では、タカフル(イスラム保険)が最も高い成長潜在力を持ち、CAGR 14.78%で拡大すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* イスラム教徒の富裕層の増加とシャリア準拠製品への需要の高まり。

* 政府の政策推進と規制の調和。

* ESG(環境・社会・ガバナンス)/グリーン・スクークの発行急増。グリーン・スクークはすでに世界のスクーク発行額の10%を占め、シャリア準拠と持続可能性目標の合致により急速に拡大しています。

* 国境を越えたイスラムフィンテックプラットフォームによるマイクロ投資プールの開設。

* ブロックチェーンを活用したトークン化スクークによる発行コストの削減。

市場の阻害要因

一方、市場の成長を阻害する主な課題は以下の通りです。

* 法域ごとのシャリア基準の断片化。

* 認定されたシャリア学者およびリスク専門家の不足。

* デジタルイスラム銀行やフィンテックにおけるサイバーセキュリティの脆弱性。

* GCC(湾岸協力会議)諸国の資産集約型イスラム銀行における気候変動ストレスへの脆弱性。

技術的展望とESG

テクノロジー面では、フィンテックプラットフォームやブロックチェーン技術がイスラム金融の発展に貢献しています。特に、ブロックチェーンを活用したトークン化スクークは発行コストを削減し、国境を越えたフィンテックプラットフォームはマイクロ投資の機会を創出しています。デジタル資産についても、透明性と資産裏付けの条件が満たされれば、Ruya銀行のようなシャリア準拠の仮想資産サービスの導入に見られるように、受け入れが拡大しています。ESGの観点からは、グリーン・スクークが急速に普及し、投資家がシャリア準拠と持続可能性目標を両立させる動きが加速しています。

調査方法論

本レポートの調査は、堅牢な方法論に基づいています。一次調査では、シャリア学者、GCCおよび東南アジアの銀行の財務責任者、イスラムフィンテックの創業者への構造化インタビューを実施し、認証慣行、資産構成の変化、製品展開のタイムラインを検証しました。二次調査では、イスラム金融サービス委員会、IMF金融アクセス調査、各国のスクーク目論見書などからマクロ経済指標、銀行統計、イスラム資本市場速報を収集しました。市場規模の算出と予測は、中央銀行のイスラム窓口、スクーク登録簿、タカフル総受取保険料からのトップダウン資産再構築モデルから始まり、サンプリングされた貸借対照表の集計と平均スプレッド分析によって裏付けられています。データは毎年更新され、主要な政策変更や大規模なデフォルトなどの異常事態が発生した場合には、中間更新が行われます。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれ、Al Rajhi Bank、Dubai Islamic Bank、Kuwait Finance Houseなど、主要なイスラム金融機関のプロファイルが詳細に記述されています。

市場機会と将来の展望

本レポートは、イスラム金融市場の成長機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場のさらなる発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 イスラム教徒の富裕化とシャリア準拠製品への需要の高まり

- 4.2.2 政府の政策推進と規制の調和

- 4.2.3 ESG/グリーン・スクーク発行の急増

- 4.2.4 国境を越えたイスラムFinTechプラットフォームによるマイクロ投資プールの開設

- 4.2.5 ブロックチェーンを活用したトークン化スクークによる発行コストの削減

-

4.3 市場の阻害要因

- 4.3.1 管轄区域ごとのシャリア基準の断片化

- 4.3.2 認定シャリア学者およびリスク専門家の不足

- 4.3.3 デジタルイスラム銀行/FinTechにおけるサイバーセキュリティの脆弱性

- 4.3.4 GCCにおける資産集中型イスラム銀行の気候ストレスへの曝露

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 金融セクター別

- 5.1.1 イスラム銀行

- 5.1.2 タカフル(イスラム保険)

- 5.1.3 スーク(イスラム債)

- 5.1.4 イスラムファンド

- 5.1.5 その他のイスラム金融機関(OIFI)

-

5.2 顧客タイプ別

- 5.2.1 個人消費者

- 5.2.2 事業者

-

5.3 地域別

- 5.3.1 中東およびアフリカ

- 5.3.1.1 アラブ首長国連邦

- 5.3.1.2 サウジアラビア

- 5.3.1.3 カタール

- 5.3.1.4 クウェート

- 5.3.1.5 バーレーン

- 5.3.1.6 オマーン

- 5.3.1.7 エジプト

- 5.3.1.8 ナイジェリア

- 5.3.1.9 その他の中東およびアフリカ

- 5.3.2 アジア太平洋

- 5.3.2.1 マレーシア

- 5.3.2.2 インドネシア

- 5.3.2.3 パキスタン

- 5.3.2.4 バングラデシュ

- 5.3.2.5 その他のアジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 その他のヨーロッパ

- 5.3.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アル・ラジヒ銀行

- 6.4.2 ドバイ・イスラム銀行

- 6.4.3 クウェート・ファイナンス・ハウス

- 6.4.4 カタール・イスラム銀行

- 6.4.5 メイバンク・イスラム

- 6.4.6 アブダビ・イスラム銀行

- 6.4.7 サウジ・ナショナル・バンク (SNB)

- 6.4.8 ブービアン銀行

- 6.4.9 ミーザン銀行

- 6.4.10 ジャイズ銀行

- 6.4.11 ゲートハウス銀行

- 6.4.12 CIMBイスラム

- 6.4.13 アリンマ銀行

- 6.4.14 バンク・シャリア・インドネシア

- 6.4.15 バンク・ミスル(イスラム窓口)

- 6.4.16 スタンダードチャータード・サーディク

- 6.4.17 HSBCアマナ

- 6.4.18 チューリッヒ・タカフル

- 6.4.19 プルデンシャルBSNタカフル

- 6.4.20 サラーム・タカフル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

イスラム金融とは、イスラム法であるシャリーアの原則に則って運営される金融システム全般を指します。その根幹には、倫理的かつ公正な経済活動を追求するという思想があり、単なる金融手法に留まらず、社会全体の福祉向上を目指すという特徴を持っています。シャリーアが定める主要な原則としては、まず利子(リバー)の受領および支払いの禁止が挙げられます。これは、貨幣そのものから価値が生まれるのではなく、実体経済活動を通じてのみ富が創造されるべきであるという考えに基づいています。次に、過度な不確実性や投機(ガラール)の排除、そしてアルコール、豚肉、ギャンブルなど、イスラム法で禁じられている(ハラーム)事業への投資禁止があります。さらに、リスクと利益の公正な共有、そして実体経済活動との結びつき、すなわち資産の裏付けがある取引が重視されます。これらの原則は、金融取引が社会に貢献し、富の公平な分配を促すための枠組みを提供しています。

イスラム金融が提供する商品は多岐にわたりますが、その種類は大きく分けて、売買・リース型と出資・パートナーシップ型に分類できます。売買・リース型契約の代表例としては、ムラバハ、イジャーラ、サラーム、イスティスナーが挙げられます。ムラバハは、金融機関が顧客の代わりに商品を購入し、それに一定の利益を上乗せして顧客に分割販売する形式で、自動車ローンや住宅ローンなどで広く利用されています。イジャーラは、金融機関が資産を購入し、それを顧客にリースする契約であり、リース料を対価として受け取ります。サラームは、将来の特定期日に商品を供給することを約束する先物売買契約で、農業分野などで活用されます。イスティスナーは、特定の仕様に基づいて商品を製造・建設する注文生産契約で、プロジェクトファイナンスなどで用いられます。一方、出資・パートナーシップ型契約には、ムダーラバとムシャラカがあります。ムダーラバは、資金提供者(ラッブルマール)と事業運営者(ムダーリブ)が利益を共有する契約で、損失が発生した場合は資金提供者が負担し、運営者はその労力を失う形となります。ムシャラカは、複数の当事者が共同で出資し、事業を運営し、利益と損失を共有するパートナーシップ契約で、よりリスクとリターンを平等に分かち合う形態です。また、イスラム債と呼ばれるスクークは、特定の資産の所有権を共有する証券であり、従来の債券とは異なり、資産の裏付けがあることが特徴で、インフラ整備などの大規模プロジェクトの資金調達に活用されています。

イスラム金融の用途は、個人向けのリテール金融から法人向けの投資銀行業務まで広範囲に及びます。リテール分野では、ムラバハやイジャーラを用いた住宅ローンや自動車ローン、個人向け投資商品が提供されています。法人金融においては、運転資金や設備投資、大規模なプロジェクトファイナンスにムシャラカやイスティスナーが利用されます。投資銀行業務では、シャリーアに準拠したイスラムファンドの組成や、スクークの発行・引受が行われています。資産運用においても、シャリーアに適合する株式や不動産に投資するファンドが人気を集めています。さらに、相互扶助の原則に基づいたイスラム保険であるタカフルも、生命保険や損害保険の代替として普及しています。これらの商品は、イスラム教徒の信仰心に沿った金融サービスを提供するとともに、倫理的投資を志向する非イスラム教徒からも注目されています。

近年、イスラム金融はテクノロジーとの融合により、その利便性と効率性を高めています。フィンテックの進化は、デジタルバンキングやモバイル決済といったサービスをイスラム金融にもたらし、顧客体験を向上させています。シャリーア準拠のロボアドバイザーが登場し、個人の投資ニーズに合わせたポートフォリオ提案が可能になっています。また、ムシャラカやムダーラバの原則に基づいたクラウドファンディングプラットフォームも、中小企業の資金調達手段として注目されています。ブロックチェーン技術は、スクークの取引や決済の透明性と効率性を飛躍的に向上させる可能性を秘めており、ハラール認証の追跡やスマートコントラクトによる契約履行の自動化にも応用が期待されています。人工知能(AI)は、シャリーア準拠の投資分析やリスク管理、顧客サービスのパーソナライズに活用され、レグテック(規制技術)はシャリーア監査の効率化とコンプライアンス強化に貢献しています。これらの技術革新は、イスラム金融の普及と発展を加速させる重要な要素となっています。

イスラム金融市場は、世界的に急速な成長を遂げている金融セクターの一つです。特に中東、東南アジア(マレーシア、インドネシア)、アフリカ諸国を中心に拡大しており、その市場規模は数兆ドルに達すると推定されています。主要なプレイヤーとしては、イスラム銀行を専門とする金融機関のほか、大手商業銀行がイスラム窓口(イスラム・ウィンドウ)を設けてサービスを提供しています。また、イスラム系資産運用会社も多数存在し、シャリーア準拠の投資機会を提供しています。しかし、市場の成長とともに課題も顕在化しています。シャリーアの解釈には地域や学派によって多様性があり、これが商品の標準化を妨げる要因となることがあります。また、シャリーア準拠の流動性管理ツールの不足や、規制環境の整備の遅れ、そしてシャリーア専門家の人材育成も喫緊の課題として認識されています。これらの課題を克服し、市場のさらなる健全な発展を促すための取り組みが、各国政府や国際機関によって進められています。

イスラム金融の将来展望は非常に明るいと言えます。世界的なイスラム教徒人口の増加と経済発展は、イスラム金融サービスの需要を今後も押し上げる主要な要因となるでしょう。また、その倫理的で持続可能な特性から、非イスラム圏においても、ESG(環境・社会・ガバナンス)投資や社会的責任投資(SRI)に関心を持つ投資家からの注目が高まっています。フィンテックとの融合は、新たな商品やサービスの開発を促進し、より多くの人々がイスラム金融にアクセスできるようになることが期待されます。シャリーア解釈の標準化に向けた国際的な動きも進んでおり、これが市場の透明性と効率性を高めることにつながるでしょう。さらに、イスラム金融は貧困削減やインクルーシブな金融の実現に貢献する可能性を秘めており、持続可能な開発目標(SDGs)の達成にも寄与すると考えられています。一方で、競争の激化、サイバーセキュリティリスクへの対応、そして気候変動といったグローバルな課題への適応も、今後のイスラム金融が直面する重要なテーマとなるでしょう。これらの課題に積極的に取り組むことで、イスラム金融は世界の金融システムにおいて、より重要な役割を果たすことが期待されています。