調理家電市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

キッチン家電市場は、製品(大型キッチン家電、小型キッチン家電)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B(メーカーからの直接販売))、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「キッチン家電市場規模、成長分析および業界動向、2030年」と題された本レポートは、キッチン家電市場の包括的な分析を提供しています。本市場は、製品(大型キッチン家電、小型キッチン家電)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B(メーカー直販))、および地域(北米、南米など)によってセグメント化されており、市場予測は米ドル(USD)建てで提供されています。調査期間は2019年から2030年です。

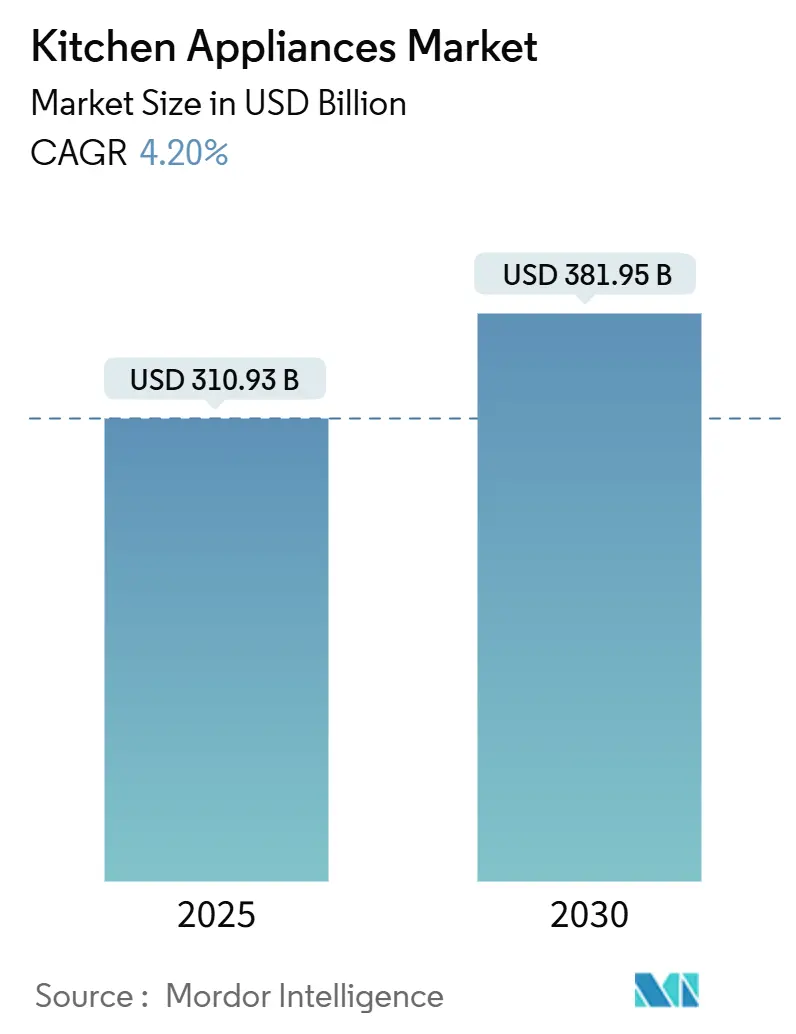

市場概要

キッチン家電市場は、2025年には3,109.3億米ドルと推定され、2030年には3,819.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.20%です。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Whirlpool Corporation、Haier Group(GE Appliancesを含む)、LG Electronics、Electrolux AB、Samsung Electronicsなどが挙げられます。

この市場の成長は、新規世帯形成よりも買い替えサイクルによって加速していますが、製品革新が安定した需要を維持しています。特に米国と欧州連合におけるエネルギー使用基準の厳格化は、消費者が適合モデルを求めることで早期の買い替えを促進しています。都市化、単身世帯の増加、コンパクトで多機能なデザインへの需要が、スペースの限られた都市部での販売台数を堅調に保っています。同時に、組み込み型カーボンラベルやスマートホーム統合により、メーカーはプレミアム価格を設定できる一方で、サプライチェーンの不確実性や競争激化によるコスト圧力に直面しています。これらの要因が複合的に作用し、回復力があり、イノベーション主導型のキッチン家電市場を形成しています。

市場分析の要点

* 製品別: 2024年には冷蔵庫と冷凍庫がキッチン家電市場シェアの33%を占め、オーブンは2030年までに4.9%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅部門がキッチン家電市場シェアの60%を占め、商業用途は2030年までに5.2%のCAGRで成長しています。

* 流通チャネル別: 2024年にはB2C小売がキッチン家電市場規模の68%を占め、小売内のオンラインサブチャネルは2025年から2030年の間に6.1%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの32%を占めましたが、アジア太平洋地域は5.6%のCAGRで拡大し、最も急速に成長する地域市場であり続けています。

市場の動向と洞察:促進要因

* キッチンリフォームへの家計支出の増加: 2024年にはキッチンリフォームの予算中央値が前年比9%増の6万米ドルに達しました。住宅所有者はリフォームを長期的な価値投資と見なしており、大型で豪華なキッチンスペースへの投資が増加しています。53%のリフォーム世帯がキッチンレイアウトを変更しているため、モジュール式で省スペースな家電製品の需要が高まっています。専門業者がリフォーム購入の約86%に影響を与え、個々のユニットよりも包括的なパッケージへの意思決定を促しています。住宅供給が逼迫している間は、住宅購入に充てられるはずだった資金が既存家電の買い替えに流れる傾向が続いています。

* スマート家電およびコネクテッド家電の需要増加: スマート接続はキッチン家電市場において目新しさから標準機能へと移行しました。Samsungの2025年型Bespoke AIラインは、30種類以上の食品を検出し、AIエネルギーモードを使用して保管を自動化し、消費電力を削減します。GE AppliancesのSmartHQプラットフォームは、オーブン、冷蔵庫、小型家電を接続し、ユーザーがガイド付きレシピを開始したり、遠隔でメンテナンスをスケジュールしたりすることを可能にしています。しかし、消費者の採用はプライバシーへの懸念によって抑制されており、米国連邦通信委員会(FCC)は2025年にコネクテッドデバイス向けの「サイバートラストマーク」を導入しました。セキュリティを設計段階から組み込み、直感的なインターフェースと組み合わせるブランドは、持続的なプレミアム価格を維持できる立場にあります。

* エネルギー効率規制による買い替え販売の促進: 政府の義務化が買い替えを加速させています。米国エネルギー省は、2028年1月以降に販売される新しい電気クックトップに対し、エネルギー消費量を30%削減することを義務付けています。欧州の持続可能な製品のためのエコデザイン規制は、耐久性とリサイクル可能性の基準を拡大し、メーカーに効率性を維持しながらより長い耐用年数のための再設計を強制しています。カナダの同様の規則は2029年まで段階的に導入され、北米の要件と整合しており、多国籍ブランドのコンプライアンス戦略を簡素化しています。早期に適合した企業は、より高い価格で適合製品を販売し、利益を損なう可能性のある罰則を回避しています。

* 急速な都市化と住宅建設の成長: 新しい都市住宅は、初めての購入を刺激します。アジア太平洋地域は、新しい都市居住者の大部分を占めており、コンパクトな間取りに適した小型で積み重ね可能な家電製品の需要を高めています。2025年には、米国で一戸建て住宅の着工が2.5%増加すると予測されており、既存住宅の所有者がアップグレードを行うため、リフォーム活動は7%増加する可能性があります。充電式カウンタートップオーブンなどの革新的なデザインは、設置の障壁を取り除き、賃貸住宅居住者にもアピールしています。小型化、多機能性、静音性を優先するメーカーが、この人口動態の変化から最も恩恵を受けています。

* 単身世帯の急増によるコンパクト家電の販売促進: 世界の都市部、特に先進国市場で顕著です。

* 埋め込み型カーボンラベリングによるプレミアム製品の採用促進: EUの中核地域で始まり、北米および一部のアジア太平洋市場に拡大しています。

市場の動向と洞察:抑制要因

* 激しい価格競争によるメーカー利益の圧迫: 関税の不確実性と積極的なプロモーションが世界中の平均販売価格を圧迫しています。米国に輸入されるレンジや冷蔵庫は2025年に8~25%の関税引き上げが見込まれますが、ブランドは価格上昇を緩和するために大規模なリベートを計画しています。中国の輸出業者は2024年に44.8億台を出荷し、20.8%増加しました。これは、既存の中価格帯ポートフォリオを圧迫する低コスト供給を増幅させています。小売業者はプライベートブランドの浸透を深め、ナショナルブランドに利益のために販売量を犠牲にするか、高級路線にシフトすることを強いています。

* サプライチェーンの混乱と部品不足: 中国は世界の希土類磁石供給の90%以上を支配しており、輸出規制を強化しています。これにより、2025年半ばまでに在庫が不足した場合、生産停止のリスクがあります。半導体の入手可能性は依然として不安定であり、家電設計者は理想的な部品ではなく、調達可能なチップを中心に基板を設計することを余儀なくされています。地域的な二重調達や在庫バッファの増加はコストを上昇させますが、多様な拠点を持つブランドはより迅速に回復し、棚に商品を供給し続けることができます。

* スマートエコシステムにおけるサイバーセキュリティへの懸念の高まり: スマート家電の普及率が高い先進国市場で顕著です。

* 修理する権利(Right-to-Repair)規則への監視強化: EUの中核地域で始まり、北米および一部のアジア太平洋市場に拡大しています。これにより、家電メーカーは少なくとも7年間部品を在庫することを義務付けられ、サービスサプライチェーンの再構築を迫られています。

セグメント分析

* 製品別:冷蔵庫の優位性とオーブンの革新:

冷蔵庫カテゴリーは、その不可欠な地位と高い買い替えコストにより、2024年にキッチン家電市場の33%を占めました。しかし、オーブンは2030年までに4.9%のCAGRで成長し、他の主要カテゴリーを上回ると予測されています。スマートオーブンモデルは、対流、電子レンジ、エアフライモードを単一の庫内で組み合わせ、平均販売価格を上昇させています。音声制御による温度調整機能は、調理の精度を高め、エネルギーの無駄を削減するのに役立ちます。冷蔵庫は、モジュール式パネルシステムや食品の腐敗を監視する内部カメラを通じて進化しています。食器洗い機は、スチーム仕上げサイクルや、手の届きにくい場所を洗浄する自動アームなどの革新的な機能を備えています。

* 地域別:アジア太平洋地域の成長と欧州の成熟:

アジア太平洋地域は、急速な都市化と可処分所得の増加により、スマートキッチン家電市場で最も急速に成長している地域です。特に中国とインドでは、中産階級の拡大とデジタル化の進展が需要を牽引しています。一方、欧州市場は成熟しており、買い替え需要とエネルギー効率の高いモデルへの移行が主な成長要因となっています。北米市場は、高機能モデルへの強い需要とスマートホームエコシステムの普及により、引き続き大きなシェアを維持しています。

主要企業の動向

スマートキッチン家電市場は、技術革新と競争の激化を特徴としています。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での地位を強化しています。

* Samsung Electronics: AIベースのレシピ提案、食品在庫管理、スマートホーム連携機能を備えたFamily Hub冷蔵庫シリーズで市場をリードしています。

* LG Electronics: ThinQ AIプラットフォームを搭載したオーブン、冷蔵庫、食器洗い機を提供し、ユーザーエクスペリエンスの向上に注力しています。

* Bosch Home Appliances: 持続可能性とエネルギー効率を重視した製品開発を進め、Home Connectアプリを通じて家電の遠隔操作と監視を可能にしています。

* Whirlpool Corporation: IoT技術を活用したスマートアプライアンスを幅広く展開し、音声アシスタントとの連携やパーソナライズされた調理体験を提供しています。

* Miele: 高品質と耐久性を追求し、スマート機能を統合したプレミアム家電でニッチ市場を確立しています。

市場の課題と機会

スマートキッチン家電市場は成長を続けていますが、いくつかの課題に直面しています。高価格帯、サイバーセキュリティへの懸念、消費者のプライバシーに関する懸念などが挙げられます。しかし、エネルギー効率の向上、健康志向の高まり、スマートホームエコシステムの普及は、市場に新たな機会をもたらしています。特に、AIと機械学習の進化は、家電がユーザーの習慣を学習し、よりパーソナライズされたサービスを提供する可能性を秘めています。

このレポートは、グローバルキッチン家電市場に関する包括的な分析を提供しており、市場の定義、詳細な調査方法、市場の動向、成長予測、競争環境、そして将来の機会について記述しています。

1. 市場定義と調査範囲

本調査におけるグローバルキッチン家電市場は、住宅用および商業用キッチンで使用される、新しく製造された電気または燃料駆動の食品準備、調理、および保存機器を対象としています。これには、冷蔵庫、オーブン、クックトップ、レンジフード、食器洗い機などの大型機器と、ブレンダー、エアフライヤー、コーヒーメーカーなどの小型カウンタートップ機器の両方が含まれます。スマート家電と従来型家電の両方が評価対象であり、その価値は小売マークアップ前の工場出荷価格で算出されています。ただし、中古機器、設置費用、アフターマーケット部品、および作り付けのキャビネットは評価範囲から除外されています。

2. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な手法に基づいています。一次調査では、北米、ヨーロッパ、アジア太平洋、中東の家電メーカー、輸入業者、大手小売業者、Eコマースプラットフォームへのインタビューを通じて、平均販売価格、買い替えサイクル、今後の規制に関する貴重な洞察を収集しました。二次調査では、生産、貿易、設置済み在庫に関する公的データセット、国連Comtrade、国際エネルギー機関(IEA)、米国国勢調査、Eurostat、経済協力開発機構(OECD)のデータ、および家電メーカー協会(AHAM)、欧州ケータリング機器メーカー連盟(CECED)、中国家電協会(CHEAA)などの業界団体の情報が活用されています。

市場規模の算出と予測には、トップダウンモデルが採用されており、国別の生産量と純貿易量から2025年の需要プールを算出し、サンプリングされたサプライヤーのデータで検証しています。新築住宅の完成数、家計可処分所得、リフォーム支出、Eコマースのシェア、エネルギー効率に関する義務などの主要変数を多変量回帰分析に組み込み、2030年までの市場価値を予測しています。データの検証は、異常値フィルター、複数ステップのピアレビュー、リーダーシップによる承認を経て行われ、レポートは毎年更新され、主要なリコール、政策変更、サプライチェーンの混乱があった場合には中間改訂が実施されます。本調査の明確なスコープと年次更新により、市場のベースラインは常に最新かつ透明性が高く、信頼できるものとなっています。

3. 市場規模と成長予測

キッチン家電市場は、2025年に310.93億米ドルと評価されており、2030年までに381.95億米ドルに達すると予測されています。製品カテゴリ別では、スマート機能やマルチモード機能を備えたオーブンが最も急速に成長しており、2030年まで年間平均成長率(CAGR)4.9%を記録すると見込まれています。地域別では、アジア太平洋地域が最も強い成長を遂げると予測されており、都市部の所得増加と初回購入需要に牽引され、CAGR 5.6%で拡大すると予想されています。

4. 市場の促進要因と抑制要因

市場の促進要因としては、以下の点が挙げられます。

* キッチンリフォームへの家計支出の増加

* スマート家電およびコネクテッド家電の需要増加

* エネルギー効率規制の強化による買い替え需要の促進

* 急速な都市化と住宅建設の増加

* 単身世帯の増加によるコンパクト家電の販売促進

* 埋め込み型カーボンラベリングがプレミアム家電の採用に影響

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 激しい価格競争によるメーカーの利益率圧迫

* サプライチェーンの混乱と部品不足

* スマート家電エコシステムにおけるサイバーセキュリティへの懸念増加

* 修理する権利(Right-to-Repair)規制の強化による買い替え需要の減少

5. 市場セグメンテーション

市場は、以下の主要なセグメントに分類されています。

* 製品別: 大型キッチン家電(冷蔵庫・冷凍庫、食器洗い機、レンジフード、クックトップ、オーブンなど)と小型キッチン家電(フードプロセッサー、ジューサー・ブレンダー、エアフライヤー、コーヒーメーカー、電気調理器、トースター、電気ケトルなど)。

* エンドユーザー別: 住宅用と商業用。

* 流通チャネル別: B2C/小売(マルチブランドストア、ブランド直営店、オンライン、その他)とB2B(メーカー直販)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国および地域に細分化されています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Electrolux AB、Whirlpool Corporation、Haier Group Corp. (GE Appliancesを含む)、LG Electronics、Samsung Electronics、BSH Hausgeräte GmbH、Midea Group、Panasonic Corporationなど、主要な市場プレイヤーの企業プロファイルが提供されています。

7. 市場機会と将来展望

将来の市場機会としては、スマート家電およびコネクテッド家電への需要の継続的な増加が挙げられます。消費者はエネルギー効率、利便性、そしてエコシステムへの統合を重視しており、サイバーセキュリティラベリングの導入も信頼構築に寄与しています。また、ビルトインキッチン家電が主流になりつつあることも、新たな市場機会を創出しています。

8. レポートが回答する主要な質問

本レポートは、以下の主要な質問に回答しています。

* キッチン家電市場の現在の価値はいくらですか? 2025年に310.93億米ドル、2030年までに381.95億米ドルに達すると予測されています。

* 最も急速に成長している製品カテゴリは何ですか? スマート・マルチモード機能を備えたオーブンで、2030年までCAGR 4.9%が見込まれます。

* スマート家電が牽引力を得ている理由は何ですか? 消費者の省エネ、利便性、エコシステム統合へのニーズが高く、サイバーセキュリティラベリングが信頼構築に貢献しています。

* 最も拡大する地域はどこですか? アジア太平洋地域で、CAGR 5.6%と予測されており、都市部の所得増加と初回購入が要因です。

* 規制は市場ダイナミクスをどのように形成していますか? エネルギー効率と修理する権利の規制強化が古いユニットの買い替えを促進し、メーカーに耐久性・修理可能性の高い製品設計を促しています。

* メーカーにとって最大の課題は何ですか? 激しい価格競争とサプライチェーンの変動による利益率の圧迫であり、コスト効率の高い運営と多様な調達が求められます。

このレポートは、キッチン家電市場の現状と将来の展望を理解するための貴重な情報源であり、意思決定者が市場戦略を策定する上で役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 キッチンリフォームにおける家計支出の増加

- 4.2.2 スマート家電およびコネクテッド家電の需要増加

- 4.2.3 エネルギー効率規制による買い替え販売の促進

- 4.2.4 急速な都市化と住宅建設の増加

- 4.2.5 単身世帯の増加がコンパクト家電の販売を促進

- 4.2.6 組み込み型カーボンラベリングがプレミアム家電の採用に影響

-

4.3 市場の阻害要因

- 4.3.1 激しい価格競争によるメーカー利益率の圧迫

- 4.3.2 サプライチェーンの混乱と部品不足

- 4.3.3 スマート家電エコシステムにおけるサイバーセキュリティへの懸念の高まり

- 4.3.4 修理する権利規制への監視強化が買い替え需要を減少

- 4.4 業界バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 大型キッチン家電

- 5.1.1.1 冷蔵庫&冷凍庫

- 5.1.1.2 食器洗い機

- 5.1.1.3 レンジフード

- 5.1.1.4 クックトップ

- 5.1.1.5 オーブン

- 5.1.1.6 その他の大型 キッチン 家電

- 5.1.2 小型キッチン家電

- 5.1.2.1 フードプロセッサー

- 5.1.2.2 ジューサー・ブレンダー

- 5.1.2.3 グリル・ロースター

- 5.1.2.4 エアフライヤー

- 5.1.2.5 コーヒーメーカー

- 5.1.2.6 電気調理器

- 5.1.2.7 トースター

- 5.1.2.8 電気ケトル

- 5.1.2.9 カウンタートップオーブン

- 5.1.2.10 その他の小型 キッチン 家電 (パンメーカー、ワッフルメーカー、エッグクッカーなど)

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 流通チャネル別

- 5.3.1 B2C/小売

- 5.3.1.1 マルチブランドストア

- 5.3.1.2 専用ブランドアウトレット

- 5.3.1.3 オンライン

- 5.3.1.4 その他の流通チャネル

- 5.3.2 B2B(メーカー直販)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 エレクトロラックスAB

- 6.4.2 ワールプール・コーポレーション

- 6.4.3 ハイアールグループ(GEアプライアンスを含む)

- 6.4.4 LGエレクトロニクス

- 6.4.5 サムスン電子

- 6.4.6 BSHハウスゲレーテGmbH

- 6.4.7 美的集団

- 6.4.8 パナソニック株式会社

- 6.4.9 グループセブ

- 6.4.10 ミーレ&シー. KG

- 6.4.11 スメッグS.p.A.

- 6.4.12 ブレビルグループ

- 6.4.13 シャークニンジャ・オペレーティングLLC

- 6.4.14 アルチェリクA.Ş.(ベコを含む)

- 6.4.15 ゴレニア(ハイセンス)

- 6.4.16 サブゼロ・グループInc.

- 6.4.17 バイキング・レンジLLC

- 6.4.18 TTKプレステージLtd.

- 6.4.19 ケンウッド・リミテッド

- 6.4.20 デロンギ・アプライアンスS.r.l.*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

調理家電とは、食材の加工、加熱、保存など、調理の各プロセスを電気の力で効率化、自動化する電化製品の総称でございます。現代の食生活において、調理の手間を省き、時間を短縮し、さらには料理のレパートリーを広げる上で不可欠な存在となっております。共働き世帯の増加や健康志向の高まり、そして自宅で食事をする機会が増えたことなど、社会の変化とともにその需要は拡大し、機能も多様化の一途を辿っております。日々の食卓を豊かにし、より快適な暮らしを実現するための重要な役割を担っていると言えるでしょう。

調理家電の種類は非常に多岐にわたります。まず、加熱調理を行うものとしては、電子レンジやオーブンレンジが挙げられます。これらは食材の温め直しから本格的なオーブン料理まで幅広く対応し、特に過熱水蒸気オーブンレンジなどは、油を使わずにヘルシーな調理を可能にするなど、健康志向のニーズに応えています。炊飯器は、米を炊くという日本の食文化に欠かせない家電であり、圧力IH式やスチーム式など、より美味しく炊き上げるための技術が進化しています。IHクッキングヒーターは、火を使わないため安全性が高く、高火力で調理できる点が特徴です。その他、トースター、電気ケトル、ホットプレート、電気圧力鍋、ノンフライヤー、グリル鍋、たこ焼き器なども、手軽に様々な料理を楽しむための加熱調理家電として広く普及しております。

次に、下ごしらえや食材の加工を助ける家電も豊富です。フードプロセッサーは、食材を刻む、混ぜる、すり潰すといった作業を瞬時に行い、料理の時短に貢献します。ミキサーやハンドブレンダーは、スムージーやスープ作り、離乳食作りなどに便利です。コーヒーメーカーは、自宅で手軽に本格的なコーヒーを味わうことを可能にし、ジューサーは新鮮な野菜や果物のジュース作りをサポートします。ホームベーカリーは、自宅で焼きたてのパンを楽しむことができ、パン作りの手間を大幅に軽減します。また、食器洗い乾燥機も、調理後の片付けの手間を省くという意味で、調理プロセス全体をサポートする家電として捉えることができます。これらの家電は、料理の準備から片付けまで、一連の作業を効率化し、日々の食生活を豊かにする上で重要な役割を果たしています。

調理家電の用途は、単に料理を作るという行為に留まりません。最も大きなメリットの一つは、調理時間の短縮と手間の削減です。忙しい現代人にとって、電気圧力鍋や自動調理鍋などは、材料を入れてボタンを押すだけで本格的な料理が完成するため、非常に重宝されています。また、火を使わないことで安全性が向上し、高齢者や小さなお子様がいる家庭でも安心して使用できます。さらに、調理家電は料理のレパートリーを広げる役割も担っています。例えば、スチームオーブンやノンフライヤーは、普段の調理では難しいヘルシーな揚げ物や蒸し料理を簡単に実現し、食卓に彩りを加えます。ホームベーカリーがあれば、焼きたてのパンを毎日楽しむことができますし、フードプロセッサーは、手作業では時間のかかる下ごしらえを効率化し、より複雑な料理への挑戦を可能にします。健康志向の高まりを受け、油を使わない調理や、栄養素を損なわずに調理できる機能も重視されており、健康的な食生活をサポートする上でも重要な役割を果たしています。

調理家電の進化を支える関連技術は多岐にわたります。まず、センサー技術は、調理家電の「賢さ」を向上させる上で不可欠です。温度センサー、湿度センサー、重量センサー、赤外線センサーなどが食材の状態や量、庫内の環境を正確に検知し、最適な加熱時間や調理モードを自動で判断します。これにより、誰でも失敗なく美味しい料理を作ることが可能になります。次に、AI(人工知能)とIoT(モノのインターネット)技術の導入が進んでいます。スマートフォンアプリとの連携により、外出先からの遠隔操作や、レシピの提案、調理履歴に基づいた献立の自動作成などが実現されています。音声アシスタントとの連携も進み、ハンズフリーでの操作が可能になるなど、利便性が向上しています。加熱技術も進化しており、IH(電磁誘導加熱)による高効率な加熱、マイクロ波とヒーターを組み合わせたハイブリッド加熱、過熱水蒸気によるヘルシー調理、遠赤外線による食材の芯からの加熱など、様々な方式が料理の質を高めています。また、省エネ技術も重要な要素であり、インバーター制御や高効率モーターの採用により、消費電力を抑えながら高性能を実現しています。さらに、お手入れのしやすさや耐久性を高めるための素材科学の進歩、そしてキッチン空間に調和するデザインや人間工学に基づいた使いやすさも、調理家電の価値を高める重要な技術要素でございます。

市場背景としては、現代社会のライフスタイルの変化が調理家電の需要を大きく牽引しています。共働き世帯の増加に伴い、調理にかける時間を短縮したいというニーズが非常に高まっており、電気圧力鍋や自動調理鍋といった「ほったらかし調理」が可能な製品が人気を集めています。また、健康志識の高まりから、油を使わないノンフライヤーや、栄養素を逃がさないスチーム調理が可能なオーブンレンジなど、ヘルシー調理をサポートする家電への関心が高まっています。新型コロナウイルス感染症の影響による「巣ごもり需要」も、自宅で食事をする機会が増え、調理へのこだわりや楽しさを求める消費者が増加したことで、調理家電市場の活性化に繋がりました。一台で複数の役割をこなす多機能化もトレンドであり、キッチンスペースの有効活用や、様々な料理に挑戦したいというニーズに応えています。デザイン性も重視されるようになり、インテリアの一部としてキッチン空間に溶け込むようなスタイリッシュな製品が増加しています。さらに、SDGsや環境意識の高まりから、省エネ性能の高い製品や、サステナブルな素材を使用した製品への注目も集まっております。少子高齢化社会においては、高齢者でも安全かつ簡単に使えるユニバーサルデザインの製品開発も進められています。

今後の展望としましては、調理家電はさらなるスマート化とパーソナライズ化が進むと予想されます。AI技術の進化により、個人の健康状態や食の好み、アレルギー情報などを学習し、最適な献立を提案したり、それに合わせた食材を自動で発注したりするシステムが実現されるでしょう。複数の調理家電が連携し、調理プロセス全体を自動で管理する「スマートキッチン」の実現も視野に入っています。例えば、冷蔵庫が食材の残量を把握し、それに基づいてオーブンがレシピを提案し、炊飯器がご飯を炊き始める、といったシームレスな連携が期待されます。また、サステナビリティへの意識の高まりから、環境負荷の低い素材の使用や、製品の長寿命化、リサイクル性の向上といった取り組みが加速するでしょう。エネルギー効率のさらなる向上も重要なテーマとなります。デザイン面では、より洗練されたミニマルなデザインや、空間に溶け込むようなビルトイン型の家電が増え、キッチンの美観と機能性を両立させる方向へと進化していくと考えられます。最終的には、調理家電は単に料理を作る道具としてだけでなく、食を通じて人々の生活を豊かにし、健康をサポートし、さらには食の楽しさや創造性を高めるパートナーとしての役割をより一層強化していくことでしょう。