ラガー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のラガー市場レポートは、製品タイプ(ペールラガー、ダークラガー、およびその他の製品タイプ)、カテゴリー(スタンダードラガー、プレミアムラガー、ラグジュアリーラガー)、パッケージタイプ(ガラス瓶、金属缶、およびその他のパッケージタイプ)、流通チャネル(オン・トレード、オフ・トレード)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラガー市場の概要、成長トレンド、および予測(2025年~2030年)に関する詳細な要約を以下に示します。

# ラガー市場の概要と主要ポイント

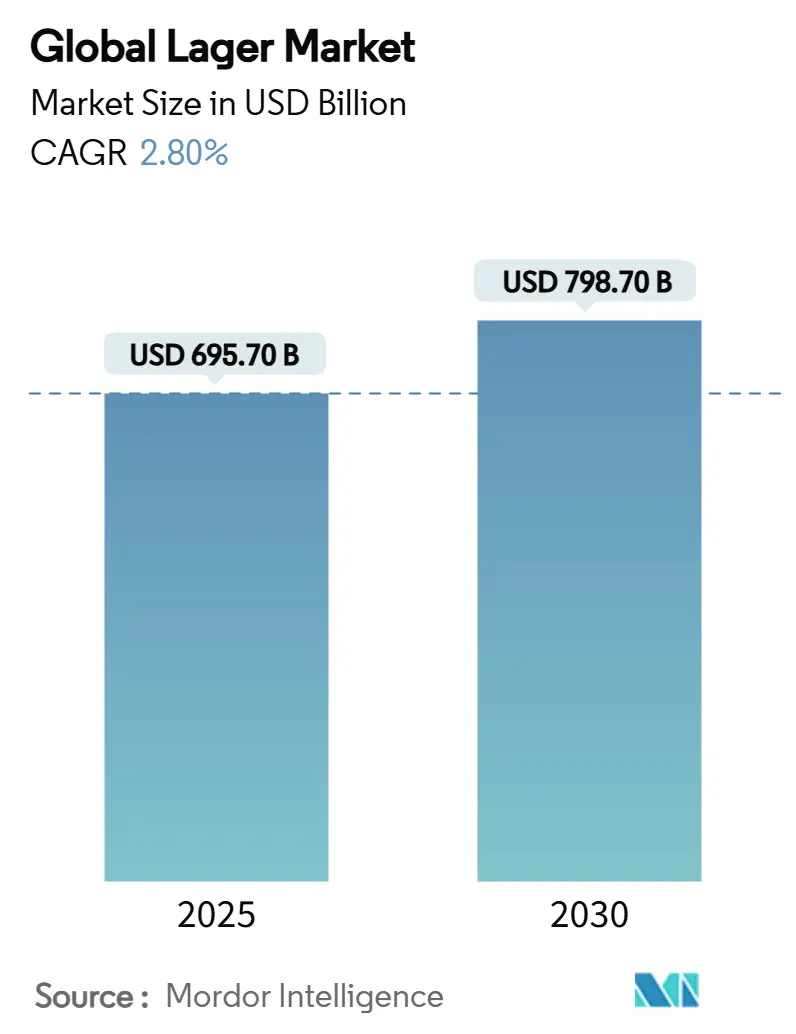

世界のラガー市場は、2025年には6,957億ドルと評価され、2030年には7,987億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.80%です。この成長は、消費者の嗜好の変化、技術革新、および市場アクセスの拡大によって推進されています。健康志向の高まりから、消費者はより軽く、低カロリー、低アルコールのラガーを求める傾向にあります。これに対応し、Great Lakes Brewingのような醸造所は、2024年8月に100カロリーの「Cold Rush」を発売するなど、ウェルネス志向の製品を投入しています。クラフトブルワリーも、ダークラガーやハイブリッドインフュージョンといったユニークなバリエーションを導入し、ヨーロッパと北米がこの動きを牽引しています。2024年には、米国で9,796のクラフトブルワリーが存在し、そのうち3,552がブルーパブ、3,936がタップルームでした。さらに、AIを活用した醸造、環境に優しいパッケージング、ブロックチェーンによるトレーサビリティといった技術革新が生産効率を高め、消費者の信頼を醸成しています。これらの進展は、進化する世界の飲料市場におけるラガーの重要な位置付けを示しています。

市場の主要なポイントとして、以下の点が挙げられます。

* 製品タイプ別: ペールラガーが2024年にラガー市場シェアの74.80%を占め、ダークラガーは2030年までに3.40%のCAGRで成長しています。

* カテゴリー別: スタンダードラガーが2024年にラガー市場規模の61.30%を占め、プレミアムラガーは2030年までに4.56%のCAGRで拡大しています。

* 包装タイプ別: ガラス瓶が2024年に売上高シェアの47.20%を占めましたが、金属缶は持続可能性と利便性の向上により3.89%のCAGRで成長しています。

* 流通チャネル別: オン・トレードが2024年に売上高の37.70%を占め、体験型消費の回復力を示し、3.80%のCAGRで成長しています。

* 地域別: ヨーロッパが2024年に売上高シェアの45.60%を占め、アジア太平洋地域は2030年までに5.18%のCAGRで最も絶対的な価値を付加すると予測されています。

* 市場集中度: 中程度です。

* 最も成長している市場: アジア太平洋地域です。

* 最大の市場: ヨーロッパです。

# 世界のラガー市場のトレンドと洞察

促進要因の影響分析

1. クラフトおよびプレミアムラガーの需要増加:

クラフトおよびプレミアムラガーは、消費者の嗜好の変化に対応し、醸造業者により高い利益率をもたらすことで、世界のラガー市場を急速に再構築しています。ミレニアル世代とZ世代は、特にフルーツ風味、低アルコール、持続可能な方法で生産された独特で風味豊かな職人技のラガーに惹かれています。英国のDrinkawareキャンペーンやドイツのビール税法のような政府および業界のイニシアチブがこのトレンドを後押しし、品質を重視した責任ある飲酒を奨励しています。カールスバーグのSnap Packによるプラスチック76%削減のような環境に優しい取り組みや、環境意識の高い消費者に響くマーケティングが展開されています。2024年から2025年にかけての注目すべき製品革新もこの成長軌道を裏付けています。例えば、Revolution Brewingは2024年2月にオールモルトの「Cold Time」プレミアムラガーを発表し、ハイネケンはマレーシアでTiger Sojuのようなフレーバーバリアントを展開し、中国とインドでプレミアムポートフォリオを拡大しました。

2. マイクロブルワリーと専門ビールブランドの拡大:

マイクロブルワリーと専門ビールブランドは急速に拡大し、地域密着型で革新的、かつ体験型のビール選択肢を消費者に提供することで、世界のラガー市場を大きく押し上げています。Brewers Associationの報告によると、2024年にはバーモント州が住民10万人あたり15以上のブルワリーを誇り、地域へのコミットメントとクラフト品質を強調しています。オーストラリアでは、Charleys Creek Brewing Co.が2025年初頭に地域のお祭り「Melon Fest」に合わせてデビューし、コミュニティとのつながりを強化しました。製品革新も増加しており、BrewDogは2025年のスーパーボウルの直前にWingman Touchdown Lagerを導入しました。スペインのGURESは2025年4月に地元のイラクサを注入した小麦ラガー「Anarchy Lager」を発表し、マイクロブルワリーが地元の食材や物語を活用して独自の市場ポジションを確立していることを示しています。

3. 醸造技術の革新:

革新的な醸造技術は、品質、効率、持続可能性を高めることで、世界のラガー市場を再構築しています。Pilsner Urquellのような醸造業者は、AI駆動の発酵とレシピ最適化を活用しています。2024年には、高重力醸造、クライオホップ、チオール強化酵母などの技術が広く採用され、収量向上、アロマ強化、廃棄物削減を目指しています。2025年5月には、Yakima Chief Hopsがクライオジェニックルプリン分離によって作られたペレット状のフレッシュコーンホップ「Cryo Fresh」を導入しました。酵母の面では、2024年にはチオール強化株が急増し、Omega Yeastの「Lunar Crush OYL-403」のような「チオール化」ラガー酵母が、ホップ由来のチオール(柑橘類やグアバなど)を引き出し、過剰なホップなしで大胆なトロピカルノートを提供しました。米国Brewers AssociationやEU食品基準規制当局は、技術駆動の品質管理と持続可能性の基準をライセンス基準に組み込んでいます。ハイネケンのアムステルダムスタジオは、2025年初頭にパイロット版の「ワイルド」および乳酸発酵ラガーを展開し、現代の実験と伝統的な一貫性を調和させるため、4,500万ユーロをR&Dハブに投資しています。

4. 低アルコール、ノンアルコール、グルテンフリーラガーの人気上昇:

消費者が健康、包括性、マインドフルな飲酒をますます優先するにつれて、世界のラガー市場は低アルコール、ノンアルコール、グルテンフリーの選択肢の人気上昇によって大きな変革を遂げています。GLP-1駆動の節度や「ソバーキュリオシティ」運動のような健康を重視するトレンドは、低アルコールおよびノンアルコールビールの需要を著しく増加させました。Michelob Ultraの低炭水化物、4.2% ABVの製品は、米国店舗で3.1%の売上増を記録し、2025年1月には0.0% ABVのMichelob Ultra Zeroを発表する予定です。同時に、グルテンフリービールセグメントも急速に拡大しており、Paulaner USAは2024年にPaulaner Weizen Radler 0.0%を導入しました。英国は2023年8月に酒税をアルコール度数に応じて改定し、3.4% ABV以下のビールに新しい税率を設けました。2024年までに、ハイネケン、カールスバーグ、グロールシュなどの主要醸造所は、これらの改革に合わせてラガーを調整しました。2025年2月には、英国政府がさらに税制優遇措置を導入し、クラフトおよび低アルコール醸造業者向けに最大90%の減税を可能にしました。

抑制要因の影響分析

1. ノンアルコール飲料との競争激化:

消費者がウェルネスと節度をますます優先するにつれて、世界のラガー市場はノンアルコール飲料との競争激化によって再形成されています。かつてニッチな存在だったノンアルコールビールは、クラフトNAラガーからホップ入りセルツァー、プレバイオティクスソーダ、アダプトゲン飲料まで、多様な革新を遂げています。2025年には、フォーシーズンズホテルでノンアルコールカクテルの売上が著しく増加しました。AB InBev、ハイネケン、Molson Coorsなどの業界大手は、競争力を維持するために0.0%ポートフォリオを積極的に強化しています。Poppiのような企業は、2024年に1億ドル以上の売上を記録し、ペプシコに買収される前に伝統的なビールの領域を侵食しています。英国の「Drink Free Days」や米国公衆衛生局長官の2025年のアルコールとがんリスクに関する勧告もこの変化を推進しています。結果として、ラガーは他のビール形式だけでなく、より広範な飲料市場と競合することになり、消費者の支出は細分化され、ブランドロイヤルティは短縮され、伝統的なラガー生産者は革新を迫られています。

2. 消費者の健康意識の高まり:

飲酒習慣は変化しており、節度とウェルネス志向の選択肢への顕著な傾きが見られます。特にミレニアル世代とZ世代は、従来のビールから離れる傾向にあります。英国の最近の調査では、成人の76%以上が意識的にアルコール摂取量を控えていることが示されました。パブでの外出の3回に1回はノンアルコールであり、34%の客がアルコール飲料とノンアルコール飲料を交互に飲む「ゼブラストライピング」を実践しています。英国のアルコール警告表示案や米国公衆衛生局長官の2025年の勧告のような政府および公衆衛生イニシアチブが、アルコール消費を減らす社会的圧力を増幅させています。結果として、低アルコールおよびノンアルコールビール、プレミアムモクテル、および4~5% ABVの控えめなラガーへの嗜好が顕著に増加しています。ハイネケンはHeineken 0.0ラインを拡大し、2024年に10%の売上増を記録しました。Michelob Ultraの低カロリーマーケティングは、米国店舗で3.1%の売上増を促し、ビール販売量全体の減少傾向に逆行しました。スコットランドの1単位あたり50ペンスの最低価格設定や米国各都市の砂糖入り飲料税のような公衆衛生キャンペーンと税金は、消費者をこれらの健康的で低ABVの選択肢へとさらに誘導しています。

# セグメント分析

製品タイプ別:ペールラガーの優位性とダークラガーの革新

2024年、ペールラガーは世界売上高の74.80%を占め、その普遍的に認識された風味により圧倒的な存在感を示しました。一方、ダークラガーは3.40%のCAGRで成長しており、より大胆な風味とクラフトの伝統を求めるニッチな層に支持されています。ペールラガーの市場支配は、その軽くて爽やかな風味、広範な魅力、および広い流通網に起因します。バドワイザー、ハイネケン、カールスバーグなどの主要ブランドは、ペールラガーをカジュアルな集まり、スポーツイベント、日常の楽しみの選択肢として確立しています。その生産は規模の経済から恩恵を受けるだけでなく、持続可能な慣行も重視しています。2024年には、ハイネケンがマレーシアでフレーバー付きペールラガー「Tiger Soju」を、カールスバーグが「1664 Brut」を発売し、新たな消費者の嗜好に対応しました。

一方、ダークラガーは最も急速に成長しているセグメントとして浮上しており、フルボディでモルティな、クラフト志向の風味に対する消費者の需要が急増しています。キャラメルのニュアンスと豊かな風味を持つこれらのビールは、特に寒い季節やボリュームのある食事とともに、ヨーロッパと北米で人気を集めています。この需要の増加は、革新的な製品開発によってさらに加速されています。例えば、ハイネケンが2024年初頭にヨーロッパでブラックラガーのラインナップを拡大したことで、エンゲージメントが26%増加しました。クラフトブルワリーもこの波に乗っており、カールスバーグは2024年にダークビールラインナップ向けに環境に優しいパッケージングをテストしています。

カテゴリー別:プレミアムラガーの急増と価値の移行

2024年、スタンダードラガーは売上高の61.30%を占め、規模の経済を活用した費用対効果の高い選択肢を提供しました。プレミアムラガーは4.56%のCAGRで成長しており、原材料の品質、限定版、高級ブランド化を重視しています。スタンダードラガーは、その普遍的な魅力、手頃な価格、および大量販売により、世界の市場を支配しています。軽くてクリーンな風味を持つこれらのビールは、スーパーマーケットの顧客からパブの愛好家まで、多様な層にアピールし、堅固な流通ネットワークと経済的な醸造方法によって支えられています。ポーランド中央統計局の報告によると、2023年の0.5リットルラガーの平均価格は3.84PLNでした。

一方、プレミアムラガーは最も急速な成長を遂げています。この急増は、特にアジア太平洋地域における可処分所得の増加と、バーやレストランでの品質、職人技、独特の風味への消費者の嗜好の変化によって推進されています。ドイツのビール税法のようなヨーロッパのイニシアチブは、プレミアムラガーの小規模醸造業者に補助金や減税を提供し、公衆キャンペーンはビールの品質基準を高めています。米国では、Brewers Associationがプレミアム体験への消費者の需要の高まりを指摘し、West Coast IPAやクラフトラガーに焦点を当てています。ハイネケンのHeineken Silverとそのプレミアムバリアントの世界的な推進は、2024年にプレミアム販売量を9%増加させました。

包装タイプ別:持続可能性が缶の革新を推進

ガラス瓶は47.20%の市場シェアを占め、その伝統的なイメージとオンプレミスでの儀式的な消費で評価されています。金属缶は3.89%のCAGRで拡大しており、携帯性の需要に応え、リサイクル性を強調しています。標準的なガラス瓶入りラガーは、プレミアム品質、伝統、持続可能性の認識により、世界のラガー市場で優位を占めています。ヨーロッパと北米では、バー、レストラン、クラフトビール会場がガラス瓶を好み、その触覚的および美的品質が飲酒体験を高めています。Vetropackの軽量なリターナブルボトル「Echovai」のようなヨーロッパのリサイクルイニシアチブは、環境責任とクラフトの魅力を強調しています。

一方、缶入りラガーは最も急速な成長を遂げています。缶ビールの増加は、軽量で持ち運びやすく、割れにくい選択肢を重視する利便性への消費者のシフトと、光や酸素から保護された風味の安定性への欲求を強調しています。リサイクル性の高いアルミニウムの環境に優しい性質がこのトレンドをさらに加速させ、メーカーはパッケージングを適応させています。例えば、2024年11月には、太平洋岸北西部の定番であるDouglas Lagerが16オンス缶を導入し、オフプレミスや屋外での魅力を広げました。

流通チャネル別:オン・トレードの回復が予測を覆す

2024年、オン・トレード部門は、パンデミック後の社交的な集まりの復活に支えられ、市場シェアの37.70%を占め、3.80%のCAGRで成長する見込みです。一方、オフ・トレード部門は、食料品販売、Eコマース、戦略的な価格プロモーションに支えられ、引き続き好調です。オン・トレードチャネル、特にバー、パブ、レストランは、世界のラガー市場を支配しており、最大のシェアを保持するだけでなく、最も急速な成長を遂げています。これらの会場は、社交的で体験的な雰囲気を提供し、プレミアムラガーやクラフトビールの選択肢で消費者を魅了し、エンゲージメントと支出を高めています。この勢いは、マイクロブルワリーの普及と、オンプレミス環境で繁栄する独特の地元醸造ラガーに対する消費者の需要の高まりによってさらに加速されています。Brewers Associationによると、2023年には米国に2,092のマイクロブルワリーがあり、Brewers of Europeによると、同年にはヨーロッパで1,710のマイクロブルワリーに増加しました。

対照的に、スーパーマーケットやコンビニエンスストアを含むオフ・トレードセグメントは、安定しているものの、より穏やかな成長を経験しています。その成功は、利便性、広範な小売アクセス、およびEコマース販売の顕著な増加にかかっています。2024年から2025年にかけての政府および業界の報告書は、これらのチャネル向けに調整された革新を強調しています。例えば、英国のバーではMadrí Excepcionalのようなプレミアムラガーが急増しており、中国のオフ・トレード消費者はAB InBevのHarbin Zero Sugarのような健康志向の製品でターゲットにされています。

# 地域分析

2024年、ヨーロッパは世界売上高の45.60%を占めましたが、高齢化とウェルネスへのシフトにより成長が阻害されています。豊かな醸造遺産を持つヨーロッパは、世界のラガー市場で最大のシェアを占めています。この優位性は、主流およびクラフトラガーに対する堅固な需要と、オクトーバーフェストのような有名なビールフェスティバルに代表される活気あるオン・トレード文化によって支えられています。Brewers of Europeのデータによると、2023年の英国の一人当たりのビール消費量は66リットルに達しました。ドイツのビール税法や英国のDrinkawareキャンペーンのようなイニシアチブは、品質と責任ある飲酒への地域のコミットメントを強調し、ヨーロッパの主導的地位をさらに確固たるものにしています。

対照的に、アジア太平洋地域は最も急速な成長を遂げており、2030年までに5.18%のCAGRが予測されています。この市場は、可処分所得の増加、急速な都市化、軽いラガーに有利な温暖な気候、および有利な税制政策によって推進されています。これは、2024年にマレーシアで発売されたハイネケンのTiger Sojuやカールスバーグの1664 Brutのような製品によって例示されており、これらは地元の嗜好と国のレジャー文化に響くように調整されています。

北米は安定した成長を経験していますが、スタンダードラガーとプレミアムラガーの両方に対する一貫した需要が見られます。しかし、この需要は、急成長するクラフトビールシーンと低ABVおよびノンアルコール代替品へのトレンドによってやや影が薄くなっています。注目すべきクラフト革新には、Revolution Brewingの2024年の「Cold Time」デビューや、Madrí Excepcionalの英国市場への拡大が含まれます。

# 競争環境

世界のラガー市場では激しい競争が繰り広げられており、少数の支配的な醸造業者がクラフトおよび地域プレイヤーの急増と対峙しています。Anheuser-Busch InBevが最前線に立ち、Kirin、Tsingtao、Grupo Modelo、および様々なクラフト志向の地域ブランドを含む数百の小規模醸造所が市場を埋め尽くしています。これらの業界大手は、消費者の需要の変化と規制圧力に対応して、製品革新、低ABV、ノンアルコール、プレミアムラガーに資源を投入しています。また、ハイネケンの環境に優しい水使用とパッケージングのイニシアチブに代表される持続可能な醸造慣行も採用しています。

例えば、2025年6月、カールスバーグ・デンマークは、100%再生可能な方法で栽培された大麦麦芽から作られたビール「Grobund」を発表しました。これは、カールスバーグが2040年までにすべての生産を再生可能な穀物へ移行するという野心的な計画の第一歩です。デジタル化の台頭、Eコマースの拡大、ソーシャルメディアの普及は、マーケティング、消費者エンゲージメント、市場アクセスにおいて重要な役割を果たしています。

同時に、市場のダイナミクスは、地域統合とパートナーシップによって進化しています。ディアジオはプレミアムラガーセグメントに進出し、カールスバーグは発展途上市場に注力しています。クラフトビール運動は、マイクロブルワリーが職人技のラガー製品と地元の物語を通じてニッチ市場を開拓することで波紋を広げています。この勢いは、特にヨーロッパと北米における支援的な規制と減税によって後押しされています。結果として、競争は規模と専門化の間のダンスであり、グローバルな巨大企業は規模の経済と広大な流通ネットワークを活用し、クラフト醸造業者は革新とプレミアム製品を擁護し、複雑で激しい競争環境を描き出しています。

ラガー業界のリーダー

主要なプレイヤーには、Anheuser-Busch InBev SA/NV、Heineken N.V.、Carlsberg Group、Molson Coors Beverage Company、China Resources Snow Breweries Ltdなどが挙げられます。

# 最近の業界動向

* 2025年2月: BrewDogは、SimcoeとCitraホップで醸造された、爽やかで柑橘系の4.8% ABVの「Wingman Touchdown Lager」を発売しました。NFLをテーマにした缶でスーパーボウルLIXに合わせてリリースされ、限定版の性質と大胆なブランディングが、飲料の発売と主要な文化的イベントとの相乗効果を強調しています。

* 2024年11月: Wrexham Lager Beer Co.は米国での製品販売を開始し、29州のTotal Wine & More店舗で入手可能となりました。これはWrexham Lagerが米国で販売される初めての機会です。

* 2024年9月: HarpoonとL.L.Beanが提携し、メイン州産モルトを使用した「Harvest Lager」を発売しました。これはアウトドアライフスタイルをテーマにしたブランディングを特徴とし、16オンス缶とパックで提供され、Fall Mix Packsと同時に発売されました。

* 2024年8月: Tilray BrandsはMolson Coorsから4つのクラフトブルワリーを買収し、生産量を100万バレル以上に引き上げました。この合意により、TilrayはHop Valley Brewing Co.、Terrapin Beer Co.、Revolver Brewing、Atwater Breweryをポートフォリオに追加しました。

このレポートは、世界のラガー市場に関する包括的な分析を提供しています。市場は2025年に6,957億ドルと評価されており、2030年までには7,987億ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、クラフトビールやプレミアムラガーに対する消費者の需要が世界的に高まっています。これに伴い、小規模なマイクロブルワリーや専門性の高いビールブランドが拡大し、市場に多様性をもたらしています。また、新しい原材料の使用や効率的な生産プロセスなど、醸造技術の革新も市場の活性化に貢献しています。さらに、健康志向の高まりを背景に、低アルコール、ノンアルコール、グルテンフリーといった特定のニーズに応えるラガーの人気が上昇しています。限定版や季節限定、あるいは異なるスタイルを組み合わせたハイブリッドラガーの登場も、消費者の関心を引きつけています。環境意識の高まりから、持続可能な醸造慣行への取り組みも重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ノンアルコール飲料市場の拡大は、ラガー市場にとって競争激化を意味します。消費者の健康意識の高まりは、アルコール摂取量の削減やより健康的な飲料へのシフトを促す可能性があります。また、原材料費、特に麦芽やホップなどの価格上昇は、生産コストを押し上げ、利益率に影響を与えています。さらに、アルコール飲料に対する広告規制や販売制限、税制など、各国・地域における厳しい規制も市場の拡大を制約する要因となっています。

本レポートでは、市場を様々な角度から詳細に分析しています。具体的には、製品タイプ(ペールラガー、ダークラガー、その他の製品タイプ)、カテゴリー(スタンダードラガー、プレミアムラガー、ラグジュアリーラガー)、パッケージタイプ(ガラス瓶、金属缶、その他のパッケージタイプ)、流通チャネル(オン・トレード、オフ・トレード)、そして地理的地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に細分化し、それぞれの市場規模と成長予測を提供しています。

地域別に見ると、ヨーロッパが2024年に世界売上高の45.60%を占め、最大のシェアを保持しています。これは、長年にわたるラガー消費の伝統と、プレミアム製品が確立された地位を反映したものです。一方、アジア太平洋地域は、急速な都市化、可処分所得の増加、そしてプレミアム化のトレンドに後押しされ、2030年までに年平均成長率5.18%で最も急速な成長を遂げると予測されており、今後の市場拡大の主要な牽引役となるでしょう。

主要なトレンドとして、プレミアムラガーは2030年まで年平均成長率4.56%で着実に拡大しており、消費者の高品質志向が伺えます。一方で、スタンダードラガーは2024年に61.30%のシェアを占める主要なボリュームセグメントであり続けています。パッケージングの面では、金属缶がリサイクル性の高さと携帯性の利点から、環境意識の高い消費者や外出先での消費者に強くアピールし、年平均成長率3.89%で成長しており、ガラス瓶に対する優位性を増しています。

競争環境は非常に集中しており、世界のラガー市場は上位5社の醸造会社が世界全体の販売量の80%以上を支配している状況です。これは、新規参入者にとって高い障壁が存在し、既存の大手企業間での激しい競争が繰り広げられていることを示しています。レポートには、Anheuser-Busch InBev SA/NV、Heineken N.V.、Carlsberg Group、Molson Coors Beverage Company、China Resources Snow Breweries Ltd、Tsingtao Brewery Co., Ltd.、Asahi Group Holdings、Kirin Holdings Co. Ltd.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が詳述されています。

このレポートは、市場の機会と将来の展望についても深く掘り下げており、世界のラガー市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラフトラガーとプレミアムラガーの需要増加

- 4.2.2 小規模醸造所と特製ビールブランドの拡大

- 4.2.3 醸造技術の革新

- 4.2.4 低アルコール、ノンアルコール、グルテンフリーラガーの人気上昇

- 4.2.5 限定版、季節限定、ハイブリッドラガースタイルの登場

- 4.2.6 持続可能な醸造方法

-

4.3 市場の阻害要因

- 4.3.1 ノンアルコール飲料との競争激化

- 4.3.2 消費者の健康意識の高まり

- 4.3.3 原材料費の高騰

- 4.3.4 厳格な規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 ペールラガー

- 5.1.2 ダークラガー

- 5.1.3 その他の製品タイプ

-

5.2 カテゴリー別

- 5.2.1 スタンダードラガー

- 5.2.2 プレミアムラガー

- 5.2.3 ラグジュアリーラガー

-

5.3 包装タイプ別

- 5.3.1 ガラス瓶

- 5.3.2 金属缶

- 5.3.3 その他の包装タイプ

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 スウェーデン

- 5.5.3.8 ポーランド

- 5.5.3.9 ベルギー

- 5.5.3.10 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.2 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アンハイザー・ブッシュ・インベブ SA/NV

- 6.4.2 ハイネケン N.V.

- 6.4.3 カールスバーグ・グループ

- 6.4.4 モルソン・クアーズ・ビバレッジ・カンパニー

- 6.4.5 華潤雪花ビール有限公司

- 6.4.6 青島ビール株式会社

- 6.4.7 アサヒグループホールディングス

- 6.4.8 キリンホールディングス株式会社

- 6.4.9 ディアジオ plc (ギネス)

- 6.4.10 コンステレーション・ブランズ Inc.

- 6.4.11 グルポ・モデロ S.A.B. de C.V.

- 6.4.12 サッポロホールディングス株式会社

- 6.4.13 ロイヤル・ユニブリュー A/S

- 6.4.14 ボストン・ビア・カンパニー

- 6.4.15 アナドル・エフェス・ビリメリ

- 6.4.16 コンパニア・セルベセリアス・ウニダス (CCU)

- 6.4.17 サン・ミゲル・ブルワリー Inc.

- 6.4.18 ブリュー・ドッグ plc

- 6.4.19 BGI カステル・グループ

- 6.4.20 マオウ・サン・ミゲル・グループ

- 6.4.21 燕京ビールグループ

- 6.4.22 ニューベルジャン・ブルーイング (キリン傘下)

- 6.4.23 OPH ユナイテッド・ブルワリーズ

- 6.4.24 バルティカ・ブルワリー LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラガーとは、ビールの一種であり、特に下面発酵酵母を用いて低温で発酵・熟成されるビールの総称でございます。その名称はドイツ語の「lagern」(貯蔵する)に由来し、長期間の低温貯蔵(ラガリング)によって、クリーンでクリアな味わいと滑らかな口当たりが特徴として確立されました。エールビールが上面発酵酵母を使い比較的高温で短期間に発酵させるのに対し、ラガービールは低温でゆっくりと発酵・熟成させるため、フルーティーなエステル香が少なく、すっきりとした飲み心地が世界中で広く愛されています。この製法は15世紀頃のドイツ・バイエルン地方で確立され、冷蔵技術の発展とともに世界中に普及し、現在では世界のビール生産量の大部分を占めるに至っております。

ラガービールには多種多様なスタイルが存在します。最も代表的なものとしては、チェコ発祥の「ピルスナー」が挙げられます。これは淡い黄金色で、ホップの効いた爽やかな苦味とキレのある味わいが特徴であり、世界中の多くのビールがこのスタイルを模範としています。ドイツ・ミュンヘン発祥の「ヘレス」は、ピルスナーよりもモルトの風味を前面に出し、穏やかな苦味とまろやかな口当たりが魅力です。その他にも、カラメルモルトやローストモルトを使用し、豊かなコクと香ばしさが特徴の「デュンケル」(ダークラガー)や、さらに色が濃く、コーヒーやチョコレートのような香りが感じられる「シュヴァルツビア」(ブラックラガー)がございます。また、アルコール度数が高く、麦芽の風味が濃厚な「ボック」や、琥珀色でモルトの甘みが特徴の「メルツェン」(オクトーバーフェストビール)なども人気です。アメリカでは、コーンや米などの副原料を使用し、非常に軽快で飲みやすい「アメリカンラガー」が主流となり、日本の大手ビールメーカーが製造するビールも、多くはこのピルスナーやアメリカンラガーの系統に属し、独自の進化を遂げています。

ラガービールは、その爽快な飲み口と多様なスタイルから、様々な場面で利用されています。日常の食卓から、友人とのパーティー、スポーツ観戦、仕事終わりの一杯まで、幅広いシーンで選ばれる定番の飲料です。特に、淡色でキレのあるピルスナーやヘレスは、和食、洋食、中華料理など、どんな料理にも合わせやすい汎用性の高さが魅力です。寿司や刺身といった繊細な味わいの料理から、揚げ物や焼き肉といった脂っこい料理まで、口の中をリフレッシュし、料理の味を引き立てます。一方、デュンケルやシュヴァルツビアのような濃色ラガーは、ローストビーフやシチュー、チョコレートデザートなど、濃厚な味わいの料理との相性が良いとされています。その多様な風味プロファイルは、消費者の好みや食事のシーンに合わせて最適な選択肢を提供し、世界中の食文化に深く根付いています。

ラガービールの製造には、特定の技術と厳密な品質管理が不可欠です。まず、酵母には低温での活動に適した下面発酵酵母(サッカロマイセス・パストリアヌス)が用いられます。この酵母は発酵終了後にタンクの底に沈殿するため、クリアなビールが得られやすいのが特徴です。発酵温度は通常7~15℃と低く保たれ、これによりエステルなどの副産物の生成が抑えられ、クリーンな風味が生み出されます。発酵後には、0~5℃程度の低温で数週間から数ヶ月間貯蔵する「ラガリング」と呼ばれる熟成期間が設けられます。この期間中にビールはさらに清澄化され、風味の角が取れてまろやかになり、炭酸ガスが自然に溶け込みます。原料としては、大麦麦芽が主ですが、スタイルによっては小麦麦芽や、米、コーンなどの副原料も使用されます。ホップは苦味と香りを付与し、ビールの保存性を高めます。水質もビールの風味に大きく影響し、例えばピルスナーは軟水、ミュンヘンヘレスは硬水といったように、地域ごとの水質がその土地のビールスタイルを形成してきました。現代の醸造所では、温度管理システム、ろ過装置、殺菌装置など、高度な技術と設備が導入され、安定した品質のラガービールが大量生産されています。

ラガービールは、世界のビール市場において圧倒的なシェアを誇っています。特に、ABインベブ、ハイネケン、カールスバーグ、そして日本のキリン、アサヒ、サッポロ、サントリーといった大手ビールメーカーが製造する淡色ラガーが市場を牽引しています。日本では、戦後から現在に至るまで、キレと喉越しを重視した淡色ラガーが国民的な飲料として定着しており、「ドライビール」ブームなど、独自のトレンドも生み出してきました。近年では、クラフトビールムーブメントの台頭により、多様なエールビールが注目される一方で、伝統的な製法にこだわったクラフトラガーや、新しい解釈を加えたラガーも人気を集めています。消費者の間では、単なる喉越しだけでなく、より風味豊かで個性的なラガーを求める声も高まっており、大手メーカーもプレミアムラガーや限定品を投入するなど、市場の多様化に対応しています。健康志向の高まりから、低アルコールやノンアルコールラガーの需要も増加傾向にあります。

今後のラガービールの展望としては、さらなる多様化と品質向上が期待されます。クラフトビール業界では、伝統的なピルスナーやヘレスの製法を尊重しつつ、新しいホップ品種や麦芽の組み合わせを試すことで、より複雑で個性的な風味を持つラガーが開発されるでしょう。また、サステナビリティへの意識の高まりから、環境に配慮した醸造プロセスや、地域産の原料を使用したラガービールの開発も進むと考えられます。大手メーカーにおいても、消費者の健康志向や多様なライフスタイルに対応するため、ノンアルコールビールの品質向上や、機能性表示食品としてのラガービールの開発が加速する可能性があります。さらに、AIやIoTといった先進技術を醸造プロセスに導入することで、品質の安定化や生産効率の向上が図られ、より高品質で革新的なラガービールが生まれることも期待されます。グローバル市場においては、新興国でのビール消費量の増加に伴い、ラガービールの需要は引き続き堅調に推移すると見込まれており、その進化は止まることなく続いていくでしょう。