洗濯家電市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

洗濯家電市場レポートは、製品タイプ(独立型洗濯機、独立型乾燥機/ドライヤー、洗濯乾燥機)、投入方式(フロントロード、トップロード)、容量(6kg未満、6~8kg、8kg超)、用途(住宅用、商業用)、流通チャネル(B2B/直接販売、B2C/小売)、および地域(北米、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ランドリー家電市場の概要

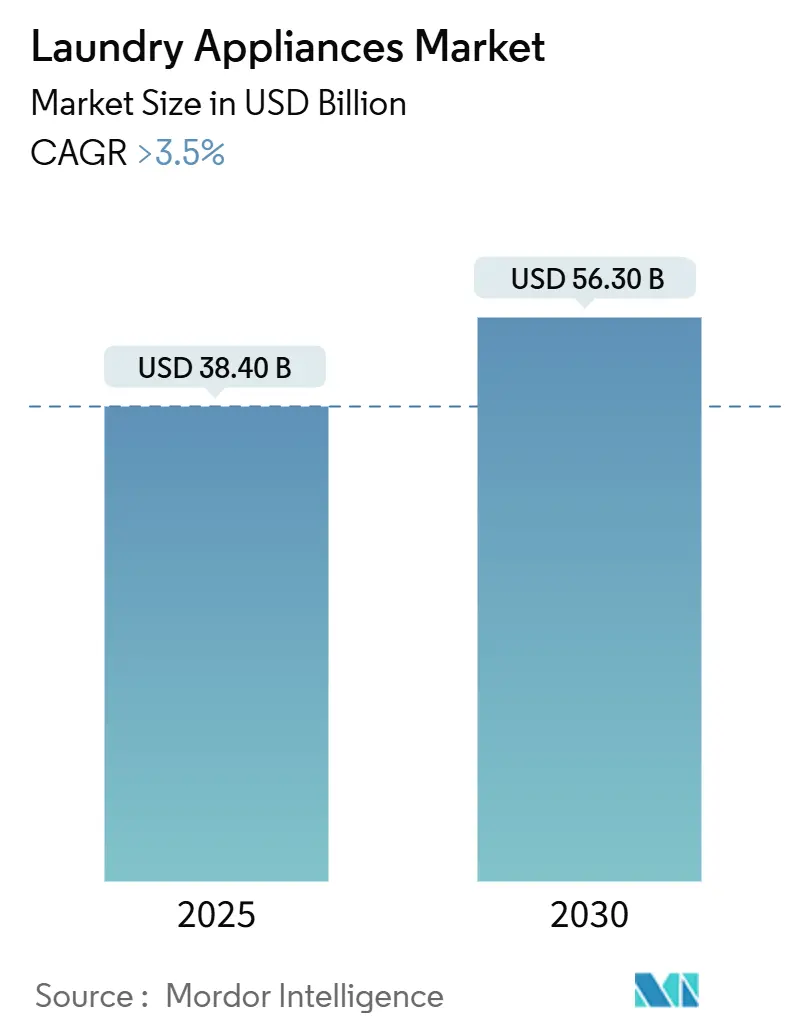

ランドリー家電市場は、2025年には384億ドルと推定され、2030年には563億ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.5%を超えると見込まれております。

都市化の進展、より厳格なエネルギー効率規制、そして急速な技術革新が相まって、市場はバランスの取れた勢いを生み出しています。これは、成熟経済圏における買い替え需要と、急速に成長する地域における新規設置需要が融合したものです。消費者は、光熱費を削減しつつ利便性を向上させる、コネクテッドで高効率なモデルをますます好む傾向にあり、メーカーは製品のリフレッシュサイクルを加速させ、D2C(消費者直販)の提供を拡大しています。原材料価格の変動は利益率を圧迫する一方で、材料科学、モジュール設計、予測メンテナンスへの研究開発投資を強化し、製品ライフサイクル全体でのコスト変動を相殺しています。Eコマースの普及は競争ダイナミクスを加速させ、オンラインチャネルはブランドに消費者データへの詳細なアクセスを提供し、機敏な在庫計画とターゲットを絞ったプロモーション戦略を可能にすることで、ランドリー家電市場全体の成長軌道を増幅させています。

主要なレポートのポイント

* 製品タイプ別: 独立型洗濯機は2024年にランドリー家電市場シェアの63.25%を占めました。一方、洗濯乾燥機は2025年から2030年にかけて10.33%のCAGRで最も速く成長すると予測されています。

* 投入方式別: フロントロード型洗濯機は2024年にランドリー家電市場シェアの57.35%を占め、2025年から2030年の間に9.22%のCAGRで拡大すると予想されています。

* 容量別: 6~8kgのセグメントは2024年にランドリー家電市場シェアの47.35%を占めました。一方、8kg超のセグメントは2030年までに9.84%のCAGRで最も速く成長すると予測されています。

* 用途別: 住宅用カテゴリーは2024年にランドリー家電市場シェアの76.68%を占め、市場を支配しました。一方、商業用セグメントは2025年から2030年にかけて10.12%のCAGRで最も速く成長すると予測されています。

* 流通チャネル別: B2C/小売セグメントは2024年にランドリー家電市場シェアの71.18%を占めました。しかし、B2B/直接チャネルは2025年から2030年にかけて8.24%のCAGRでより速く拡大すると予想されています。

* 地域別: アジア太平洋地域は2024年にランドリー家電市場シェアの43.32%を占め、市場をリードしました。一方、中東・アフリカ地域は2025年から2030年の間に6.39%のCAGRで最も速く成長すると予測されています。

世界のランドリー家電市場のトレンドと洞察

促進要因(Drivers)

* 都市中間層の可処分所得の増加(CAGR予測への影響: +2.1%):

新興経済圏における可処分所得の増加は、特にインドにおいて、家電製品の初回購入を促進しています。インドでは洗濯家電の収益が大幅に増加すると予測されています。世帯が手洗いから自動洗濯に移行することで、時間の節約が可能になり、追加の賃金収入活動を可能にする好循環が生まれ、ランドリー家電市場の浸透を加速させています。中国では、市場の成熟にもかかわらず、2023年の国内洗濯機販売台数は4,005万台に達し、前年比3.4%増となりました。アフリカ経済は最も広範な未開拓市場機会を提供しており、主要家電の輸入額が30億ドルに対し、輸出額は3億3,000万ドルであり、現地での組み立てやアフターサービスネットワークの拡大の余地を示しています。都市部の人口密度は、メガシティで一般的な狭い居住空間に適合する、コンパクトで大容量、エネルギー効率の高いモデルに対する集合的な需要を高めています。この要因は、グローバルに影響を与え、特にアジア太平洋地域と中東・アフリカ地域で最も強く、中期的な影響(2~4年)が見込まれます。

* エネルギー効率の高いインバーターモーターの普及(CAGR予測への影響: +1.8%):

先進的なインバーターモーターは、従来のモーターと比較して電力消費を最大40%削減し、2025年7月以降、非ヒートポンプ式乾燥機の販売を禁止するEUのエコデザイン規制と合致しています。この規制は、2040年までに15TWhのエネルギーを節約し、1.7MtのCO₂排出量を削減することを目的としています。家電メーカーは、この追い風を利用して、SamsungのBespoke AI洗濯機のように20%の追加節約を達成するAIエネルギーモードを内蔵した高利益率のSKU(在庫管理単位)を投入しています。この技術の採用は、プレミアムセグメントからマスセグメントへと波及し、アジア太平洋地域やラテンアメリカの中級トップロードモデルにもインバーターの浸透を拡大しています。オーストラリアやカナダにおける同様の規制の兆候は、エネルギー効率が不可欠な購入基準として定着する世界的な標準化を示唆しています。同時に、運用コストの削減は投資回収期間を短縮し、価格に敏感な市場でも買い替え需要を促進しています。この要因は、グローバルに影響を与え、EUと北米が採用をリードしており、長期的な影響(4年以上)が見込まれます。

* 白物家電小売におけるEコマースの浸透(CAGR予測への影響: +1.2%):

オンラインチャネルは、2024年に米国の住宅改修購入の約29%を占め、電気家電は2,890億ドルのデジタル家電販売の28.2%を占めました。Amazon、Apple、Walmartが市場を支配していますが、消費者が詳細な製品情報、レビュー、バンドルオプションを求めるにつれて、専門のマーケットプレイスやD2Cストアフロントが勢いを増しています。Home Depotの家電部門は、2012年から2021年の間に収益貢献度で12位から2位に急上昇し、クリック&コレクトモデルのオムニチャネルシナジーを強調しています。消費者データへの直接アクセスにより、ブランドはSKUの品揃えを洗練させ、プロモーションをパーソナライズし、在庫を最適化することができ、製品ライフサイクルを短縮し、リピート購入を刺激することで、ランドリー家電市場全体の収益を向上させています。この要因は、グローバルに影響を与え、北米と欧州で最も高い影響があり、短期的な影響(2年以内)が見込まれます。

* 高効率家電に対する政府補助金(CAGR予測への影響: +0.9%):

公的インセンティブは、初期の価格プレミアムを相殺します。米国のインフレ削減法(IRA)のHEARプログラムは、ヒートポンプ式乾燥機1台あたり最大1,680ドルの補助金を提供し、ニューヨーク州は840ドルの店頭リベートを先駆けて導入しました。クイーンズランド州の効率的なモデルに対する300~1,000豪ドル(200~680米ドル)のリベートは、政策の収斂を示し、先進国と新興国の両方で技術シフトを加速させています。メーカーは、資金提供期間に合わせて旗艦製品の発売を同期させることが多く、期間限定の需要急増を捉える機会を拡大しています。選挙サイクルに連動する補助金の変動は、機敏な生産計画を必要としますが、累積的な採用は世界的な脱炭素化目標を推進し、省エネメッセージを強化しています。この要因は、北米、EU、オーストラリア、一部のアジア太平洋市場に影響を与え、中期的な影響(2~4年)が見込まれます。

抑制要因(Restraints)

* 原材料(鉄鋼、プラスチック)価格の変動(CAGR予測への影響: -1.4%):

鉄鋼とプラスチックは製造コストの約半分を占めるため、2024年から2025年の間に平均洗濯機価格を800ドルから950ドルに押し上げた18.8%の値上げは、ヘッジ戦略が追いつくまで粗利益率を低下させました。生産者は、先物買い、二重調達、耐久性を犠牲にすることなく金属使用量を減らすためのシャーシの再設計によって対応しています。高純度石英のサプライチェーンにおけるハリケーンによる混乱は、半導体価格を高騰させる脆弱性を浮き彫りにし、複数のチップを統合するスマートモデルのBOM(部品表)コストを上昇させています。垂直統合は一部のリスクを軽減しますが、在庫バッファーは運転資金を圧迫し、需要が弱いサイクルでの収益性を脅かします。継続的なコスト圧力は、持続可能性目標と経済的要請のバランスを取るリサイクルプラスチックや代替合金の採用も加速させています。この要因は、グローバルに影響を与え、製造拠点に最も高い影響があり、短期的な影響(2年以内)が見込まれます。

* 新興国における電力不足(CAGR予測への影響: -0.8%):

断続的な電力供給は、乾燥機の普及を制限し、洗濯機の使用頻度を低下させ、影響を受ける地域での世帯あたりの収益を制限します。変圧器の不足はインフラ整備を長期化させ、米国のリードタイムは5年に及んでおり、資本基盤の薄い市場でも同様の課題があることを示唆しています。商業用コインランドリーは、サービスの継続性を維持するために発電機やUPSシステムに追加の資本を投じる必要があり、ROI(投資収益率)を低下させます。南アフリカでは、計画停電スケジュールが営業時間を見直し、大容量機器への投資を妨げています。太陽光発電補助付き洗濯機や低電力インバーター駆動は部分的な緩和策を提供しますが、高い設備投資と限られた資金調達の利用可能性が急速な普及を妨げています。この要因は、中東・アフリカ、南アジア、一部のラテンアメリカ市場に影響を与え、中期的な影響(2~4年)が見込まれます。

セグメント分析

* 製品タイプ別:洗濯乾燥機がイノベーションを牽引

洗濯乾燥機は2024年の販売台数に占める割合は控えめでしたが、2030年までに10.33%のCAGRで拡大しており、アジア太平洋地域や欧州の新規住宅ストックを支配するコンパクトな都市型住居における省スペースへの消費者の追求を反映しています。洗濯乾燥機市場は、プレミアムな価格設定と、スタッキングキットやスマート洗剤ディスペンサーなどのアクセサリー収益から恩恵を受けています。独立型洗濯機は、確立されたブランドロイヤルティと価格競争力により63.25%のシェアを維持していますが、先進国での飽和度が高まるにつれて成長は成熟しています。SamsungのBespoke AI Laundry Vented Comboのような先進的な複合モデルは、ヒートポンプ技術を活用してエネルギー使用量を75%削減し、満載の洗濯物を68分で洗濯・乾燥します。LGとSamsungのブランド競争は、サイクル速度とAI駆動のファブリックケアを中心に激化しており、買い替え需要を支える持続的なイノベーションのペースを示唆しています。独立型乾燥機は、屋外での物干しが伝統的に行われている地域では遅れをとっていますが、エネルギー効率の高い乾燥機を支持する政策転換により、徐々にその対象市場が拡大しています。

* 投入方式別:フロントロード技術の拡大

フロントロード型洗濯機は2024年の出荷台数の57.35%を占め、水とエネルギーの節約を促進する規制に支えられ、9.22%という優れたCAGRを示しています。これらのユニットは、トップロード型モデルと比較して1サイクルあたりの水使用量を40%削減し、干ばつ地域における自治体の節水目標と合致しています。トップロード型モデルのランドリー家電市場シェアは、北米の消費者が人間工学に基づいた投入方法とより速いサイクルを好むため、41.2%と依然として大きな割合を占めています。家電メーカーは、AIウォッシュルーチン、セルフクリーン槽、振動減衰技術を採用することで、性能差を縮めています。アジテーターポストではなくインペラープレートを特徴とするハイブリッド垂直軸設計は、全面的な置き換えではなく漸進的な進化を示しており、伝統的な購入者の間でブランド価値を維持しています。フロントロードのプレミアム化は、台座収納ベースやスマート投入アクセサリーなどの付帯収益の機会を開き、販売単価を向上させています。

* 容量別:大容量セグメントの加速

6~8kgの容量帯のモデルは、2024年の出荷台数の47.35%を占め、世界中の平均的な世帯のニーズを反映しています。しかし、多世代同居、短期賃貸物件の回転、商業施設がバッチ処理を優先するため、8kg超の大型機は2030年までに9.84%のCAGRで上回ると予測されています。ドラム容量が大きくなると、キログラムあたりのエネルギー効率が向上し、電気料金が上昇し続ける市場での採用を後押ししています。6kg未満の小型機市場はニッチなままであり、都市部のワンルームマンションや学生寮など、容量よりも設置面積が重視される場所に対応しています。ミーレのInfinityCareハニカムドラムのような革新技術は、従来の突起をなくし、機械的ストレスを軽減することで、生地を傷つけることなく大型化を可能にしています。商業投資家は、洗濯物1ポンドあたりの人件費を削減し、交通量の多いコインランドリーでの処理能力を最適化する20~30kgのモデルに傾倒しています。

* 用途別:商業用セグメントの勢い

住宅購入者は依然として2024年の収益の76.68%を占めていますが、10.12%のCAGRを記録している商業用ランドリーは、収益性の高い成長エンジンとなっています。コイン式およびカード式コインランドリーは、洗濯・折りたたみサービス、サブスクリプションロッカー、テキスタイルレンタルとの提携によりサービスメニューを拡大し、機械の稼働率を高めています。商業チャネルに関連するランドリー家電市場は、5~7年という短い買い替えサイクルと、堅牢な製造仕様による高いASP(平均販売価格)から恩恵を受けています。IoTテレメトリーはダウンタイムを削減し、予測アルゴリズムに情報を供給することで、メンテナンス契約を機器リースにバンドルし、メーカーの経常収益を強化しています。共同生活施設の運営者は、ランドリー設備を差別化要因として扱い、デジタル予約やロイヤルティ統合を組み込むことで、入居率を支えています。

* 流通チャネル別:直接販売の成長

従来のB2C小売は2024年に71.18%のシェアを維持しましたが、ブランドが高い利益率とフィルターされていない顧客インサイトを追求するため、B2B直接販売は8.24%という健全なCAGRを記録しています。家電に特化したEコマースは、住宅改修支出の29%以上を占め、消費者はライフサイクルコストやエネルギー評価を詳細に比較できます。ランドリー家電市場は、バーチャルショールームや拡張現実(AR)製品ビジュアライザーを通じて拡大しており、実店舗のフロアスペースの必要性を減らしています。メーカーは、特にコネクテッドホーム統合のコンサルティングを必要とするスマートモデル向けに、下取りや融資のバンドルを組み込むことで、アップグレードサイクルを加速させています。ホワイトグローブ配送や設置を含む優れたサービスは、D2Cの価値提案の核となり、ブランドの定着と購入後のアップセル経路を強化しています。

地域分析

アジア太平洋地域は、2024年に世界シェアの43.32%を維持しました。中国は7,995万8千台の洗濯機を生産し、前年比16.4%増を記録し、この地域が製造のスーパーハブであると同時に消費の巨大市場であることを確固たるものにしています。インドは、エネルギー効率の高い家電製品に対する政府の輸入関税軽減に支えられ、2029年度までに広範な耐久消費財市場で11%のCAGRを予測しています。これら2つの経済圏におけるランドリー家電市場は、都市化、中間所得層の増加、そして時間を節約する機器を重視する女性の労働力参加から恩恵を受けています。

欧州は24.1%のシェアを占め、2025年7月のエコデザイン乾燥機規制が非効率なSKUを排除し、買い替え需要を促進するため、プレミアムモデルに傾倒しています。WhirlpoolとArçelikの合併によるBeko Europeの設立(生産能力2,400万台)のような統合は、規制の複雑さと製品構成の変化に対応するための戦略的な規模拡大を示しています。北米の買い替え主導型市場は、スマート家電の採用と堅調な住宅改修活動に支えられ、回復力を維持しています。Home Depotの2024年第4四半期の家電販売記録は、これらのダイナミクスを強調しています。

中東・アフリカセグメントは、現在は小さいものの、都市インフラ投資と電化の進展に牽引され、最も速い6.39%のCAGRを記録しています。HaierによるElectroluxの南アフリカ給湯器事業の買収は、アフリカ拡大への自信を示しており、中東・アフリカ地域全体で3年連続の2桁収益増を反映しています。南米は、為替変動により緩やかで不安定な成長が見られますが、メガシティの再開発により基本的な需要は維持されています。

競争環境

2024年の世界のランドリー家電市場は中程度の集中度であり、上位企業が市場全体のかなりのシェアを占めていました。Whirlpoolは、欧州事業をArçelikに売却し、生産能力2,400万台のBeko Europeを設立した後も、米州とインドでの存在感を強化し、主要なプレーヤーであり続けました。Haier Smart HomeとLG Electronicsも、AI対応機能の導入により、ますますテクノロジー志向の消費者を惹きつけ、強力な地位を維持しています。BoschによるWhirlpool買収の可能性の模索は、北米での規模拡大を目的とした継続的な再編を強調しています。Mideaなどの中国メーカーは、コストリーダーシップと積極的な海外チャネル構築を活用して、既存企業のシェアを侵食しています。

競争上の差別化は、AI対応の洗濯アルゴリズム、エネルギー効率の画期的な進歩、およびMatter 1.3のようなオープンスタンダード接続性(ブランド間の相互運用性を促進)に焦点を当てています。商業用ランドリー管理ソフトウェア、サブスクリプションベースの洗剤配送、レガシー機器向けのレトロフィットIoTモジュールには、隣接するテクノロジー分野からの新規参入者を惹きつける未開拓の機会が残されています。

ランドリー家電業界の主要企業

* Whirlpool Corporation

* Haier Smart Home Co. Ltd. (GE Appliancesを含む)

* LG Electronics Inc.

* Samsung Electronics Co. Ltd.

* AB Electrolux

最近の業界動向

* 2025年3月: Samsungは、統合された制御とリモート診断のための7インチAI Homeスクリーンを備えたBespoke AIランドリー製品を発表しました。

* 2025年3月: GE Appliancesは、ABBとの提携を発表し、ReliaHome Smart PanelをEcoBalanceエコシステムに統合することで、SmartHQアプリを介したコネクテッド家電のホームエネルギー管理を強化しました。

* 2025年3月: Samsungは、7インチAI Homeスクリーン、AI Wash+およびAI Dry+最適化、さまざまなサイズと加熱方式にわたるエネルギー効率の高いデザインを特徴とするBespoke AIランドリー製品を発売しました。

* 2025年2月: GE Appliancesは、洗濯サイクルとメンテナンスリマインダーを調整するAI搭載のSmartHQ Laundry Assistantを導入しました。

ランドリー家電市場レポートの概要

本レポートは、家庭用電化製品の中でも特に洗濯機、乾燥機、電気アイロンなどのランドリー家電市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、多角的な視点から市場を包括的に評価しています。

市場の現状と成長予測

ランドリー家電の世界市場は、2025年には384億米ドル規模に達し、2030年には563億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.95%と見込まれています。この成長は、製品タイプ(洗濯機、乾燥機、複合型洗濯乾燥機)、積載タイプ(フロントロード、トップロード)、容量(6kg未満、6-8kg、8kg超)、用途(住宅用、商業用)、流通チャネル(B2B、B2C)、および地域(北米、南米、欧州、アジア太平洋、中東アフリカ)といった様々なセグメントにわたって分析されています。

市場を牽引する主要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* 都市部中間層の可処分所得の増加: 特に新興国において、生活水準の向上に伴い家電製品への支出が増加しています。

* エネルギー効率の高いインバーターモーターの普及: 消費者の省エネ意識の高まりと環境規制の強化により、高効率製品への需要が高まっています。

* 白物家電小売におけるEコマースの浸透: オンライン販売チャネルの拡大が、消費者の購買機会を増やし、市場の成長を促進しています。

* 高効率家電に対する政府補助金: 各国政府による省エネ家電購入への補助金制度が、消費者の買い替えや新規購入を奨励しています。

* コリビングスペースからのオンプレミスランドリー需要: シェアハウスや共同住宅の増加に伴い、施設内でのランドリーサービス需要が高まっています。

* AI搭載の予知保全機能: スマート家電の進化により、故障予測やメンテナンスの最適化が可能になり、製品の魅力が増しています。

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 原材料(鉄鋼、プラスチック)価格の変動: 製造コストの不安定さが、製品価格や企業の収益性に影響を与える可能性があります。

* 新興国における電力不足: 一部の新興国では、電力供給の不安定さが家電製品の普及や使用を妨げる要因となることがあります。

* OECD諸国における市場の成熟と買い替えサイクルの長期化: 先進国市場では、家電製品の普及率が高く、製品寿命の長期化により買い替え需要が鈍化する傾向が見られます。

* スマートデバイスにおける消費者データプライバシーへの懸念: AIやIoT機能を搭載したスマート家電の普及に伴い、消費者のデータプライバシーに関する懸念が高まっています。

セグメント別市場動向

* 製品タイプ別: 複合型洗濯乾燥機は、都市部の消費者が省スペースソリューションを求める傾向にあるため、年平均成長率10.33%で最も急速に成長しているカテゴリです。

* 積載タイプ別: フロントロード洗濯機は、水使用量がトップロードモデルより40%少なく、より厳しい効率規制に適合するため、市場シェアを拡大しており、2024年には57.35%に達しています。

* 用途別: 商業用ランドリー機器は、コリビングスペースの増加やコインランドリーの近代化により、年平均成長率10.12%で需要が伸びています。

* 地域別: アジア太平洋地域が、中国での堅調な生産とインドでの急速な普及により、収益シェアの43.32%を占め、グローバル販売をリードしています。

競争環境

ランドリー家電市場は中程度の集中度を示しており、上位5社が市場収益の77%を占めています。主要な市場プレイヤーには、Whirlpool Corporation、Haier Smart Home Co. Ltd.(GE Appliancesを含む)、LG Electronics Inc.、Samsung Electronics Co. Ltd.、AB Electrolux、Panasonic Corporation、BSH Hausgeräte GmbH(Bosch & Siemens)、Midea Group Co. Ltd.などが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて詳細に分析されています。

市場機会と将来展望

将来の市場機会としては、以下の点が注目されています。

* サブスクリプションベースのIoT対応「Laundry-as-a-Service」: コインレス商業用ランドリー向けに、IoT技術を活用したサービスモデルが新たな収益源となる可能性があります。

* ヒートポンプ乾燥機技術の商業化: EUやカリフォルニア州におけるネットゼロ建築基準への対応として、エネルギー効率の高いヒートポンプ乾燥機技術の普及が期待されています。

本レポートは、これらの詳細な分析を通じて、ランドリー家電市場における戦略的な意思決定を支援するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部中間層の可処分所得の増加

- 4.2.2 エネルギー効率の高いインバーターモーターの普及

- 4.2.3 白物家電小売におけるEコマースの浸透

- 4.2.4 高効率家電に対する政府補助金

- 4.2.5 コリビングスペースからの敷地内ランドリー需要

- 4.2.6 AIを活用した予知保全機能

-

4.3 市場の阻害要因

- 4.3.1 原材料(鉄鋼 & プラスチック)価格の変動

- 4.3.2 新興国における電力網の不足

- 4.3.3 OECD諸国における成熟度 & 買い替えサイクルの長さ

- 4.3.4 スマートデバイスにおける消費者データプライバシーの懸念

- 4.4 バリュー / サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 スタンドアロン型洗濯機

- 5.1.2 スタンドアロン型乾燥機/ドライヤー

- 5.1.3 洗濯乾燥機一体型

-

5.2 投入タイプ別

- 5.2.1 フロントロード

- 5.2.2 トップロード

-

5.3 容量別

- 5.3.1 6 Kg未満

- 5.3.2 6 – 8 Kg

- 5.3.3 8 Kg超

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用(コインランドリー、病院、ホテル、ホステルなど)

-

5.5 流通チャネル別

- 5.5.1 B2B / メーカー直販

- 5.5.2 B2C / 小売消費者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.3.8 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ワールプール・コーポレーション

- 6.4.2 ハイアール・スマートホーム株式会社 (GEアプライアンスを含む)

- 6.4.3 LGエレクトロニクス株式会社

- 6.4.4 サムスン電子株式会社

- 6.4.5 ABエレクトロラックス

- 6.4.6 パナソニック株式会社

- 6.4.7 BSHハウスゲレーテGmbH (ボッシュ&シーメンス)

- 6.4.8 美的集団有限公司

- 6.4.9 アライアンス・ランドリー・システムズLLC

- 6.4.10 アルチェリクA.Ş. (ベコ)

- 6.4.11 IFBインダストリーズ株式会社

- 6.4.12 ゴドレジ・アプライアンス

- 6.4.13 シャープ株式会社

- 6.4.14 フィッシャー&パイケル・アプライアンス

- 6.4.15 TCLテクノロジーグループ株式会社

- 6.4.16 ハイセンス・ホーム・アプライアンス・グループ

- 6.4.17 ベステル・エレクトロニク

- 6.4.18 グレン・ディンプレックス・ホーム・アプライアンス

- 6.4.19 スメッグS.p.A.

- 6.4.20 スピードクイーン (ブランド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

洗濯家電とは、衣類を洗浄し、乾燥させ、あるいは手入れを行うための家庭用電化製品の総称でございます。私たちの日常生活において、衣類を清潔に保ち、快適な生活を送る上で欠かせない存在となっております。家事の負担を軽減し、衛生的な環境を維持するために多大な貢献をしており、その進化は生活様式の変化と密接に結びついてまいりました。単に汚れを落とすだけでなく、衣類を傷めずに長持ちさせること、そして清潔な状態を保つことまで、その役割は多岐にわたります。

洗濯家電は、その機能や形態によって多種多様な製品が存在いたします。まず、最も一般的な「洗濯機」には、大きく分けて「縦型洗濯機」と「ドラム式洗濯機」がございます。縦型洗濯機は、パルセーターの回転による水流で衣類をもみ洗いする方式が主流で、泥汚れなどに強く、比較的安価なモデルが多いのが特徴です。一方、ドラム式洗濯機は、ドラムの回転による「たたき洗い」や「もみ洗い」で衣類を優しく洗い上げ、節水性能に優れ、乾燥機能が一体となった「洗濯乾燥機」が主流となっております。また、昔ながらの「二槽式洗濯機」も、頑固な汚れの予洗いなど特定のニーズに応える形で存在しております。次に、「衣類乾燥機」は、洗濯機とは別に衣類を乾燥させる専用の家電で、ガス式と電気式(ヒーター式、ヒートポンプ式)がございます。ヒートポンプ式は、低温で効率よく乾燥させるため、衣類へのダメージが少なく、省エネ性能が高いことで知られております。さらに、近年では、衣類のシワ取りや消臭、除菌を手軽に行える「衣類スチーマー」や、部分洗いに特化した「ハンディ洗濯機」、布団の乾燥やダニ対策に用いられる「布団乾燥機」なども、広義の洗濯家電として人々の生活を豊かにしております。

洗濯家電の主な用途は、もちろん衣類を清潔に保つことでございますが、その機能の進化に伴い、多岐にわたる利便性を提供しております。第一に、衣類に付着した汗や皮脂、泥などの汚れを効率的に除去し、衛生的な状態を維持することが挙げられます。特に、温水洗浄機能を持つ洗濯機は、頑固な油汚れやアレルゲンの除去、除菌効果を高めることが可能です。第二に、乾燥機能の活用により、天候に左右されずに洗濯物を乾かすことができ、家事の負担を大幅に軽減いたします。特に共働き世帯や子育て世帯においては、洗濯から乾燥までを自動で行う洗濯乾燥機が、時間と労力の節約に大きく貢献しております。第三に、衣類ケアの観点から、シワを抑えて乾燥させる機能や、デリケートな衣類を優しく洗い上げるコース、さらには消臭・除菌機能によって、衣類を長持ちさせ、清潔感を保つ役割も担っております。第四に、節水・節電性能の向上により、環境負荷の低減と家計の節約にも寄与しております。このように、洗濯家電は単なる「洗濯」という行為を超え、私たちの生活の質を高めるための多機能なツールとして活用されております。

洗濯家電の進化を支えるのは、目覚ましい技術革新でございます。洗浄技術においては、衣類の量や汚れ具合をセンサーで検知し、最適な水量や洗剤量を自動で調整する「AIお洗濯」や、洗剤を泡立てて繊維の奥まで浸透させる「泡洗浄」、温水で皮脂汚れや黄ばみを効果的に落とす「温水洗浄」などが挙げられます。また、モーターには、静音性と省エネ性能に優れた「インバーターモーター」が広く採用されており、夜間や集合住宅での使用にも配慮されております。乾燥技術では、低温で衣類を傷めずに効率よく乾燥させる「ヒートポンプ乾燥」が主流となり、衣類の縮みやダメージを軽減しつつ、大幅な省エネを実現しております。さらに、乾燥後のシワを軽減する「風アイロン」や「シワ取りコース」なども開発され、アイロンがけの手間を省くことに貢献しております。近年では、スマートフォンと連携し、外出先からの遠隔操作や運転状況の確認、洗剤・柔軟剤の自動投入・補充通知を行う「IoT機能」が普及し、利便性が飛躍的に向上しております。また、洗濯槽の黒カビ発生を抑える「自動槽洗浄」機能や、ナノイー、プラズマクラスターといったイオン技術による除菌・消臭機能も、衛生面での安心感を提供しております。これらの技術は、ユーザーの多様なニーズに応え、より快適で効率的な洗濯体験を実現するために日々進化を続けております。

洗濯家電市場は、人々のライフスタイルの変化や技術革新を背景に、常に進化を続けております。主要メーカーとしては、パナソニック、日立、東芝、シャープ、アクアといった国内メーカーに加え、LGエレクトロニクスやサムスン電子などの海外メーカーも存在感を放っております。現在の市場トレンドとしては、まず「高機能化・多機能化」が挙げられます。特に、洗濯から乾燥まで一貫して行える「洗濯乾燥機」の需要が高く、共働き世帯や子育て世帯を中心に、家事の時短と負担軽減を求める声に応えております。次に、「省エネ・節水性能の向上」は、環境意識の高まりと電気代・水道代の節約ニーズから、製品選びの重要な要素となっております。ヒートポンプ乾燥やインバーターモーターの普及がこれを後押ししております。また、「IoT・AI連携」によるスマート化も加速しており、スマートフォンからの操作や、洗濯物の量や汚れに応じた最適なコースの自動選択など、ユーザー体験の向上に貢献しております。デザイン面では、リビング空間にも調和するスタイリッシュなデザインや、設置スペースに合わせたコンパクトなモデルの需要も高まっております。消費者のニーズは、単に衣類を洗うだけでなく、「衣類を傷めずに長持ちさせたい」「アレルギー対策として除菌したい」「夜間でも静かに使いたい」といった、よりパーソナルで多様なものへと変化しており、メーカー各社はこれらのニーズに応えるべく、研究開発に注力しております。

洗濯家電の未来は、さらなる技術革新と社会の変化によって、よりスマートでパーソナルなものへと進化していくと予想されます。まず、「AIによる完全自動化」がさらに進展するでしょう。洗濯物の素材や色、汚れの種類をAIが自動で判別し、最適な洗い方、洗剤・柔軟剤の量、乾燥方法を提案・実行するだけでなく、将来的には洗濯物の仕分けや、乾燥後の畳みまで自動で行うロボット家電が登場する可能性もございます。次に、「パーソナライズ化」の深化が挙げられます。個々のユーザーのライフスタイルや衣類の特性、アレルギーの有無などに合わせて、最適な洗濯・乾燥プログラムをカスタマイズできる機能がより充実していくでしょう。「環境配慮」も引き続き重要なテーマとなります。さらなる省エネ・節水技術の開発はもちろんのこと、リサイクル可能な素材の使用や、衣類を長持ちさせることで廃棄を減らすサステナブルな機能が重視されるようになります。また、「メンテナンスフリー化」も進むでしょう。自動槽洗浄機能の強化に加え、故障を予測してユーザーに通知する機能や、遠隔での診断・修理サポートなども一般的になるかもしれません。デザイン面では、より多様なインテリアに溶け込むデザインや、設置場所の自由度を高めるモジュール式の洗濯家電なども登場する可能性がございます。最終的には、洗濯家電が単体で機能するだけでなく、スマートホームシステム全体と連携し、他の家電やサービスとシームレスに繋がり、私たちの生活をより豊かで快適なものへと導いていくことでしょう。