衣類乾燥キャビネット市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

洗濯乾燥キャビネット市場レポートは、技術(温風、ヒートポンプなど)、設置タイプ(自立型、オープンフロント型など)、用途(住宅用、商業用など)、流通チャネル(B2C/小売、B2B/メーカー直販)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ランドリー乾燥キャビネット市場の概要

1. 市場規模、シェア、および2025-2030年の見通し

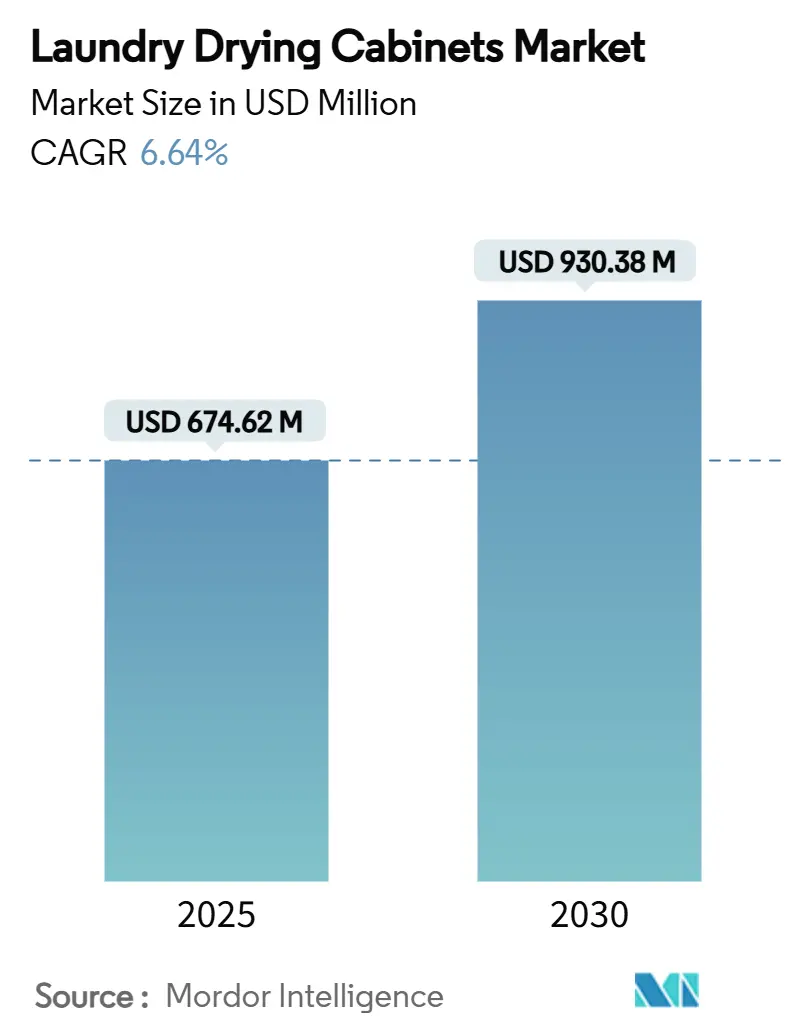

世界のランドリー乾燥キャビネット市場は、2025年には6億7,462万米ドルに達し、2030年までに9億3,038万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.64%です。この堅調な成長は、欧州における強力な規制支援、アジア太平洋地域における都市化の加速、およびヒートポンプ技術における継続的な製品革新によって支えられています。

市場の主要な統計は以下の通りです。

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 6億7,462万米ドル

* 市場規模 (2030年): 9億3,038万米ドル

* 成長率 (2025年 – 2030年): 6.64% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 欧州

* 市場集中度: 中程度

2. 主要なレポートのポイント

* 技術別: 2024年には温風システムが収益の55%を占めましたが、ヒートポンプユニットは2030年までに7.62%のCAGRで成長すると予測されています。

* 設置タイプ別: 2024年には自立型モデルが市場シェアの63.25%を占め、ビルトイン型および壁掛け型は2030年までに8.10%のCAGRで最も速い拡大を記録すると見込まれています。

* 用途別: 2024年には商業用途が市場規模の54%を占め、住宅セグメントは2030年までに9.08%のCAGRで成長しています。

* 流通チャネル別: 2024年にはB2B直販が市場規模の62%を占め、B2C小売は2030年までに8.84%のCAGRで成長しています。

* 地域別: 2024年には欧州が44.44%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに9.86%の最も高いCAGRを記録すると予測されています。

3. 世界のランドリー乾燥キャビネット市場のトレンドと洞察

3.1. 牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* 急速な都市化による集合住宅の増加: 特にアジア太平洋地域のメガシティでは、土地不足により高層マンションや共同生活施設の建設が加速しています。乾燥キャビネットは排気ダクトが不要なため、建設コストを削減し、設計の柔軟性を高めることができます。これにより、集合住宅の増加がキャビネットシステムの需要を押し上げています。

* プロのランドリーサービスおよびコインランドリーの成長: サービス志向のライフスタイルにより、消費者は洗濯を外部委託する傾向があり、コインランドリーやオンデマンドのピックアップモデルが成長しています。商業事業者は、デリケートな衣類やユニフォームを損傷なく処理するために乾燥キャビネットを採用しており、ヒートポンプキャビネットは従来の機械と比較して電力消費を最大30%削減できるため、運用コストの削減に貢献しています。

* 乾燥キャビネットに有利なエネルギー効率規制の強化: 2025年7月に発効する欧州の規制は、新規販売をヒートポンプ乾燥機に限定しており、これにより欧州全体で改修サイクルが始まり、北米やアジアの一部にも影響が波及すると予想されます。新しいA-Gスケールのラベリングは、消費者の生涯運用コストに対する認識を高め、高評価のキャビネットへの選択を促しています。

* COVID-19後の衛生意識の高まりによる消毒乾燥の需要増加: 衛生に対する懸念の高まりが、特に医療やホスピタリティ分野で消毒乾燥の需要を促進しています。

* 北欧地域における寒冷地ヒートポンプ改修の急増: 北欧の電力会社は、国のカーボンニュートラルロードマップに沿ったリベートを通じてヒートポンプ家電への切り替えを促進しており、従来の乾燥キャビネットから移行する家庭の投資回収期間を短縮しています。

* スマートホームエコシステムとの統合による予測乾燥の実現: スマートホームエコシステムとの統合により、予測乾燥が可能になり、北米、EU、都市部のアジア太平洋地域で長期的な成長を促進しています。

3.2. 抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* タンブル乾燥機と比較して高い初期費用: 乾燥キャビネットは、従来のタンブル乾燥機と比較して25〜50%高い価格設定がされており、予算重視のセグメントでの普及を妨げています。総所有コストのメリットは分析的な購入者には響きますが、初めての購入者にとっては初期費用が障壁となります。

* 北欧諸国以外での消費者の認知度不足: 特に従来のタンブル乾燥機が主流である地域では、乾燥キャビネットの技術に対する消費者の理解が不足しており、普及が進んでいません。小売店での展示スペースの不足や、マーケティングキャンペーンへの継続的な投資の必要性が課題となっています。

* 都市部の狭いアパートにおけるスペースの制約: 世界中の高密度都市では、狭い居住空間が乾燥キャビネットの設置を制限する要因となっています。

* サイクル時間の遅さによる大量商業ユーザーの敬遠: サイクル時間が遅いことは、大量の洗濯物を処理する必要がある商業ユーザーにとって、導入をためらう要因となることがあります。

4. セグメント分析

4.1. 技術別: ヒートポンプの革新が効率革命を推進

ヒートポンプシステムは、規制が低消費電力ソリューションへの需要を促す中で、ランドリー乾燥キャビネット市場を再形成しています。ヒートポンプモデルの市場規模は、2030年までに7.62%のCAGRで温風ユニットを上回ると予測されています。北欧気候での5を超える季節性能係数と排気ダクト不要な運転は、特にダクト変更が非現実的な改修環境において強力な利点を提供します。メーカーは、インバーターコンプレッサーと環境に優しいR290冷媒を活用して効率を高め、二酸化炭素排出量を削減しています。

従来の温風キャビネットは、シンプルな設計、低価格、確立されたサービスエコシステムにより、2024年の収益の55%を占めています。除湿機一体型キャビネットは、周囲の湿度が高く自然乾燥に時間がかかる熱帯地域で主に利用される専門的なニッチ市場です。

4.2. 設置タイプ別: ビルトインソリューションが都市のスペース課題に対応

自立型キャビネットは、プラグアンドプレイの利便性から現在の設置の主流であり、2024年の出荷量の63.25%を占めています。しかし、ビルトイン型および壁掛け型は、統合されたユーティリティウォールを設計する建築家によって支持され、8.10%のCAGRで目覚ましい成長を遂げています。これらの形式は、特に50平方メートル未満の都市アパートにおいて、キッチンやバスルームとのフットプリントの重複を減らす重要な要素です。

オープンフロントの商業用キャビネットは、消防署や建設現場など、吊るされた衣類を管理された条件下で乾燥させる必要がある場所で、制服の処理に対応しています。壁掛け型は、雪や雨によって導入される床の湿気からユニットを保護するために、スカンジナビアの泥室で人気を集めています。

4.3. 用途別: 住宅部門の成長が商業部門の拡大を上回る

商業用ランドリーは、チェーンコインランドリーの展開や、複数のキャビネットアレイを指定する機関契約に支えられ、2024年の収益の54%を占めました。これらの購入者は、サイクルの一貫性、頑丈なヒンジ、およびリモート診断用のネットワークテレメトリーを優先します。しかし、住宅購入者は、エネルギー意識の高い消費者が排気ダクト付き乾燥機から穏やかなキャビネット乾燥機に移行するにつれて、9.08%のCAGRで最も急速に成長している層を構成しています。

産業部門は比較的小さいですが、電子機器のクリーンルームや医薬品の衣類除染ワークフローでキャビネットを使用しています。ここでは、正確な温度と湿度制御が静電感受性のある生地を保護し、滅菌プロトコルを維持します。

4.4. 流通チャネル別: B2C小売がデジタル変革を通じて地歩を固める

メーカーから企業への直接販売は引き続き主導的であり、2024年の売上高の62%を占めています。これは主に、サービスレベル契約が決定的な重みを持つ商業および公共部門の入札によって推進されています。同時に、B2Cルートは、360度製品の視覚化、ビデオデモ、およびサードパーティのエネルギー使用量計算機を提供するeコマースプラットフォームのおかげで、8.84%のCAGRで急速に拡大しています。

実店舗のマルチブランドショールームは、特にキャビネットの仕組みに不慣れな初めての購入者が実際に製品を確認できる場所として依然として重要です。

5. 地域分析

* 欧州: 2024年には44.44%のシェアで収益のトップを維持しており、北欧の文化的採用とEUの政策リーダーシップに支えられています。ドイツ、フランス、英国は、新しいエネルギーラベルに合わせるために、介護施設や高級ランドリーが設備を更新する高価値の商業回廊を構成しています。ベネルクス諸国での政府インセンティブは、最高評価のヒートポンプモデルの請求額の最大25%を払い戻し、家庭の買い替え需要を維持しています。

* アジア太平洋: 9.86%のCAGRで成長エンジンとなっており、中国、インド、東南アジアの密集したマンション群に牽引されています。これらの地域では、排気ダクト不要のランドリー家電が限られたシャフト割り当てにうまく適合しています。地域のコインランドリーフランチャイザーは、環境意識の高い顧客を引き付け、従来のセルフサービス洗濯機との差別化を図るために、乾燥キャビネットを標準化しています。

* 北米: アスレジャー、シルク、装飾品が多いワードローブ向けに、乾燥キャビネットを高級で生地に優しい補助品として位置付けるマーケティングキャンペーンにより、緩やかな普及が見られます。冬の湿度が高いカナダの州では、地下室のカビ対策としてキャビネットを採用しており、需要の季節性を強化しています。

* 南米、中東・アフリカ: 経済成長が初期段階にあり、エネルギー料金の上昇と相まって、徐々に認知度が高まっています。しかし、通貨の変動が大型家電のアップグレードを遅らせることがよくあります。

6. 競合状況

市場構造は中程度の集中度を維持しており、上位5社が中程度のスコアを占め、ニッチな新規参入者にも足がかりを残すバランスの取れた競争が展開されています。EVI IndustriesによるGirbau North Americaの4,300万米ドルでの買収や、BDT & MSD PartnersによるAlliance Laundryの50億米ドルでの売却検討など、最近の統合は、EUの規制施行期限を前にした戦略的なポジショニングを示しています。

差別化は、スマートホームの相互運用性や特殊機能に焦点を当てています。Schulthessは迅速な折りたたみ機能を、Mieleは生地に優しいリブのないInfinityCareドラムを強調しています。新興のディスラプターは、地域の建築基準に精通した流通業者との合弁事業を通じて、未開拓の地域に進出しています。

価格戦略は、初期割引からライフサイクルコストの提示へと移行しており、スマートメーターを活用して累積的な節約額を消費者のアプリに表示しています。

7. ランドリー乾燥キャビネット業界の主要企業

* Electrolux AB

* ASKO Appliances (Gorenje Group – Hisense)

* Miele & Cie. KG

* Whirlpool Corp. (Maytag Commercial)

* Podab AB

8. 最近の業界動向

* 2025年3月: EVI IndustriesがGirbau North Americaを4,300万米ドルで買収し、プロフェッショナルランドリーセグメントでの流通網を拡大しました。

* 2025年3月: Samsungが、25kgの洗濯容量と18kgの乾燥容量、60℃以下の生地に優しい温度を特徴とするBespoke AI Laundry Comboを発表しました。

* 2024年9月: Whirlpoolが、抗菌保護機能付きFreshFlow Vent SystemとENERGY STAR認証を採用したSmart Front Load Laundry Pairをリリースしました。

* 2024年6月: Boschが、Home Connect IoT統合とi-DOS自動投入機能を備えた500シリーズおよび800シリーズのコンパクト洗濯乾燥機セットを導入しました。

本レポートは、ランドリー乾燥キャビネットの世界市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について述べた上で、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要なセクションで構成されています。

市場概況

市場の推進要因としては、急速な都市化に伴う集合住宅ストックの増加、プロのランドリーサービスやコインランドリーの成長が挙げられます。また、エネルギー効率規制の強化がキャビネット型乾燥機に有利に働き、COVID-19後の衛生意識の高まりが殺菌乾燥への需要を押し上げています。さらに、北欧地域における寒冷地ヒートポンプ改修の急増や、スマートホームエコシステムとの統合による予測乾燥機能の実現も市場を牽引しています。

一方で、市場の阻害要因も存在します。タンブル乾燥機と比較して初期費用が高いこと、北欧諸国以外での消費者認知度が低いこと、都市部の狭いアパートにおけるスペース制約、そして大量処理を必要とする商業ユーザーにとってはサイクル時間が遅いことなどが課題となっています。

本レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析を通じて市場の構造と競争環境を深く掘り下げています。また、市場における最新のトレンドやイノベーション、新製品の発売、戦略的イニシアチブ、投資、パートナーシップ、M&Aなどの最近の動向についても洞察を提供しています。

市場規模と成長予測

ランドリー乾燥キャビネットの世界市場は、2025年の6億7,462万米ドルから、2030年には9億3,038万米ドルに拡大すると予測されています。

* 技術別: 加熱空気式、ヒートポンプ式、除湿式の3つの技術タイプに分類されます。特にヒートポンプ式キャビネット型乾燥機は、EUの効率義務化と優れた省エネ効果により、年平均成長率(CAGR)7.62%で最も急速に成長しています。

* 設置タイプ別: 自立型、ビルトイン/壁掛け型、オープンフロント型があります。ビルトイン/壁掛け型はCAGR 8.10%で拡大しており、コンパクトな住宅においてキャビネットに統合され、床面積を確保できるため、スペースに制約のあるアパートメントに最適です。

* 用途別: 住宅用、商業用、産業用に分けられます。商業用ランドリーでは、生地の損傷を軽減し、光熱費を最大30%削減できる点、デリケート衣料のプレミアムケアを提供できる点から、キャビネット型乾燥機の採用が進んでいます。

* 流通チャネル別: B2C/小売(マルチブランドストア、ブランド直営店、オンライン、その他の流通チャネル)とB2B/メーカー直販に分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域で分析されています。アジア太平洋地域は、急速な都市化と5万以上の地域コインランドリーの存在に牽引され、CAGR 9.86%と最も高い成長率を示しています。また、EUが2025年7月以降、ヒートポンプ式乾燥機のみを許可する規制を導入したことで、高効率キャビネット型ユニットへの世界的な移行が加速しています。

競合状況

競合環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Electrolux AB、ASKO Appliances(Gorenje Group – Hisense)、Miele & Cie. KG、Whirlpool Corporation(Maytag Commercial)など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

将来の市場機会としては、スマート機能とIoT統合による予測乾燥などの進化、および特殊乾燥キャビネットへの需要増加が挙げられます。

本レポートは、技術、設置タイプ、用途、流通チャネル、地理的区分といった多角的な視点から市場を詳細に分析し、ステークホルダーが市場の動向を理解し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化による集合住宅在庫の増加

- 4.2.2 プロのランドリーサービスとコインランドリーの成長

- 4.2.3 キャビネット型乾燥機に有利なエネルギー効率規制の強化

- 4.2.4 COVID後の衛生意識の高まりが除菌乾燥の需要を促進

- 4.2.5 北欧地域における寒冷地ヒートポンプ改修の急増

- 4.2.6 スマートホームエコシステムとの統合による予測乾燥の実現

-

4.3 市場の阻害要因

- 4.3.1 タンブル乾燥機と比較して初期費用が高い

- 4.3.2 北欧諸国以外での消費者の認知度不足

- 4.3.3 都市部の狭いアパートでのスペースの制約

- 4.3.4 サイクル時間の遅さが大量の商業ユーザーを阻害

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 技術別

- 5.1.1 温風式

- 5.1.2 ヒートポンプ式

- 5.1.3 除湿機式

-

5.2 設置タイプ別

- 5.2.1 自立型

- 5.2.2 ビルトイン型 / 壁掛け型

- 5.2.3 オープンフロント型

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 産業用

-

5.4 流通チャネル別

- 5.4.1 B2C/小売

- 5.4.1.1 マルチブランドストア(大型量販店、百貨店、家電量販店、ホームセンター)

- 5.4.1.2 ブランド直営店

- 5.4.1.3 オンライン

- 5.4.1.4 その他の流通チャネル

- 5.4.2 B2B/メーカー直販

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 エレクトロラックス AB

- 6.4.2 ASKO アプライアンス (ゴレニエグループ – ハイセンス)

- 6.4.3 ミーレ & シー. KG

- 6.4.4 ワールプール コーポレーション (メイタグ コマーシャル)

- 6.4.5 ポダブ AB

- 6.4.6 ジルバウ グループ

- 6.4.7 プリムス ランドリー エクイップメント

- 6.4.8 アライアンス ランドリー システムズ

- 6.4.9 シュルテス マシーネン AG

- 6.4.10 LGエレクトロニクス株式会社

- 6.4.11 サムスン電子株式会社

- 6.4.12 ベストフロスト ソリューションズ

- 6.4.13 ハイアール スマートホーム株式会社

- 6.4.14 エレクトロラックス プロフェッショナル AB

- 6.4.15 IPSO (デクスター ランドリー)

- 6.4.16 シュタール ヴァッシャライマシーネン

- 6.4.17 ダニューブ インターナショナル

- 6.4.18 ファゴール インダストリアル

- 6.4.19 アメリカン ドライヤー コーポレーション

- 6.4.20 スピード クイーン

- 6.4.21 NIMO

- 6.4.22 JLA グループ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

衣類乾燥キャビネットは、密閉された空間で衣類を吊るした状態で温風や送風、除湿などを用いて乾燥させる家電製品です。一般的なドラム式洗濯乾燥機が衣類を回転させながら乾燥させるのに対し、衣類乾燥キャビネットは衣類をハンガーに吊るすため、型崩れやシワの発生を抑え、デリケートな素材の衣類も優しく乾燥できる点が大きな特徴でございます。また、乾燥機能に加えて、除菌や消臭、シワ伸ばしといった付加価値機能を持つ製品も多く、衣類のケア全般を担う製品として注目を集めております。

衣類乾燥キャビネットには、様々な種類がございます。まず、乾燥方式では、ヒーターで加熱した温風を送る「温風式」が一般的ですが、より低温で省エネ性に優れた「ヒートポンプ式」も登場しております。また、熱を使わず送風のみで乾燥を補助するタイプもございます。機能面では、室内の湿度が高い環境でも効率的に乾燥できる「除湿機能付き」や、紫外線(UV-C)やオゾン、イオン発生器などを用いて衣類を除菌・消臭する「除菌・消臭機能付き」が人気です。特に、スーツや制服などの頻繁に洗えない衣類のケアに重宝されます。さらに、スチームや振動によって衣類のシワを伸ばし、アイロンがけの手間を軽減する「シワ伸ばし機能」を搭載した高機能モデルもございます。設置方式としては、据え置き型が主流ですが、省スペースで一時的に使用できる折りたたみ式や、壁掛け型なども存在し、ユーザーのライフスタイルや設置場所に合わせて選択肢が広がっております。容量も、一人暮らし向けの小型から、家族向けの中型、さらには業務用として大量の衣類を処理できる大型まで多岐にわたります。

衣類乾燥キャビネットの用途は多岐にわたります。家庭においては、シルクやウール、カシミヤといったデリケートな素材の衣類や、スーツ、コート、制服など型崩れさせたくない衣類の乾燥に最適です。また、花粉やPM2.5、黄砂などのアレルギー物質が気になる季節に外干しを避けたい場合や、梅雨時や冬場など洗濯物が乾きにくい時期の部屋干し対策としても非常に有効です。部屋干し特有の生乾き臭の発生を抑える効果も期待できます。さらに、急ぎで乾燥させたい衣類がある場合や、アイロンがけの手間を減らしたい方にも重宝されます。業務用としては、ホテルや旅館での客室サービスとして、お客様の衣類をケアする用途や、クリーニング店での特殊な衣類の乾燥・仕上げ、医療機関や介護施設での制服やリネン類の衛生管理、アパレル店舗での試着後の衣類の消臭・除菌、スポーツジムでのユニフォームやタオルの乾燥など、幅広い分野で活用されております。

関連技術としては、まず効率的な乾燥を実現する「温風・ヒートポンプ技術」が挙げられます。特にヒートポンプ技術は、少ない電力で効率的に熱を生成し、低温で衣類を乾燥させるため、衣類へのダメージを抑えつつ省エネを実現します。次に、湿度が高い環境でも乾燥を促進する「除湿技術」として、コンプレッサー式やデシカント式、ペルチェ素子を用いた方式などがあります。衛生面では、強力な除菌・消臭効果を持つ「オゾン発生器」や、空気中の水分から生成されるイオンで除菌・消臭を行う「プラズマクラスター」や「ナノイー」といった「イオン技術」、そして紫外線で菌を不活化させる「UV-Cライト」などが搭載されております。シワ伸ばし機能には、蒸気を発生させて衣類に含ませる「スチーム発生器」や、衣類を揺らしてシワを軽減する「振動・揺動機能」が用いられます。さらに、衣類の乾燥度合いや温度を検知する「センサー技術」により、過乾燥を防ぎ、最適な運転を自動で行う製品も増えております。近年では、Wi-Fi接続によるスマートフォンアプリからの遠隔操作や運転状況の確認など、「スマートホーム連携」も進んでおります。

市場背景としては、共働き世帯の増加に伴う家事の時短ニーズの高まりが、衣類乾燥キャビネットの需要を後押ししております。また、花粉症やPM2.5、黄砂といった環境要因により、外干しを避ける傾向が強まっていることも大きな要因です。マンションなどの集合住宅では、ベランダ干しが制限されるケースも多く、室内での乾燥需要が高まっております。加えて、衣類を大切に長く使いたいという意識や、衛生意識の向上から、除菌・消臭機能への関心も高まっております。競合製品としては、ドラム式洗濯乾燥機が挙げられますが、衣類乾燥キャビネットはデリケートな衣類への優しさやシワの少なさで差別化を図っております。浴室乾燥機や除湿機と扇風機を組み合わせる方法もありますが、手間や効率の面で衣類乾燥キャビネットが優位に立つ場面も多くございます。国内外の主要家電メーカーや専門メーカーが参入しており、機能や容量によって幅広い価格帯の製品が提供されております。

今後の展望としては、さらなる高機能化と省エネ性能の向上が期待されます。AI技術の進化により、衣類の種類や素材を自動で判別し、最適な乾燥プログラムを提案する製品が登場するかもしれません。より高度なシワ伸ばし機能が開発され、アイロンがけがほぼ不要になるレベルの仕上がりを実現する製品も期待されます。また、防水透湿素材の撥水機能回復など、特定の素材に特化したケア機能も進化していくでしょう。デザイン面では、リビングや寝室に置いても違和感のない、インテリアに溶け込むようなスタイリッシュなデザインや、よりスリムで省スペースな製品が増えると考えられます。スマートホーム連携はさらに深化し、他の家電との連携や音声アシスタントによる操作が一般的になるでしょう。衣類だけでなく、靴や帽子、小物など、より幅広いアイテムの乾燥・ケアに対応する「パーソナルケア家電」としての位置づけも確立されていく可能性があります。高価な製品については、サブスクリプションモデルやレンタルサービスが普及し、より多くの消費者が利用しやすくなることも考えられます。業務用市場においても、衛生管理の重要性が高まる中で、医療、介護、飲食、アパレルなど、さらに多様な業種での導入が進むと予測されます。衣類乾燥キャビネットは、単なる乾燥機ではなく、衣類を長く快適に保つための総合的なケアソリューションとして、今後も進化を続けていくことでしょう。