グローバル漏洩検知ソリューション市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

漏洩検知ソリューション市場は、テクノロジー(音響・超音波、圧力分析など)、エンドユーザー産業(石油・ガス、化学、水処理など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(固定式、ポータブル/ハンドヘルドなど)、パイプライン段階(アップストリーム、ミッドストリームなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

漏洩検知ソリューション市場の概要

本レポートは、漏洩検知ソリューション市場の規模、トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、技術(音響/超音波、圧力分析など)、最終用途産業(石油・ガス、化学、水処理など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入モード(固定/定置型、ポータブル/ハンドヘルドなど)、パイプライン段階(アップストリーム、ミッドストリームなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

市場概要

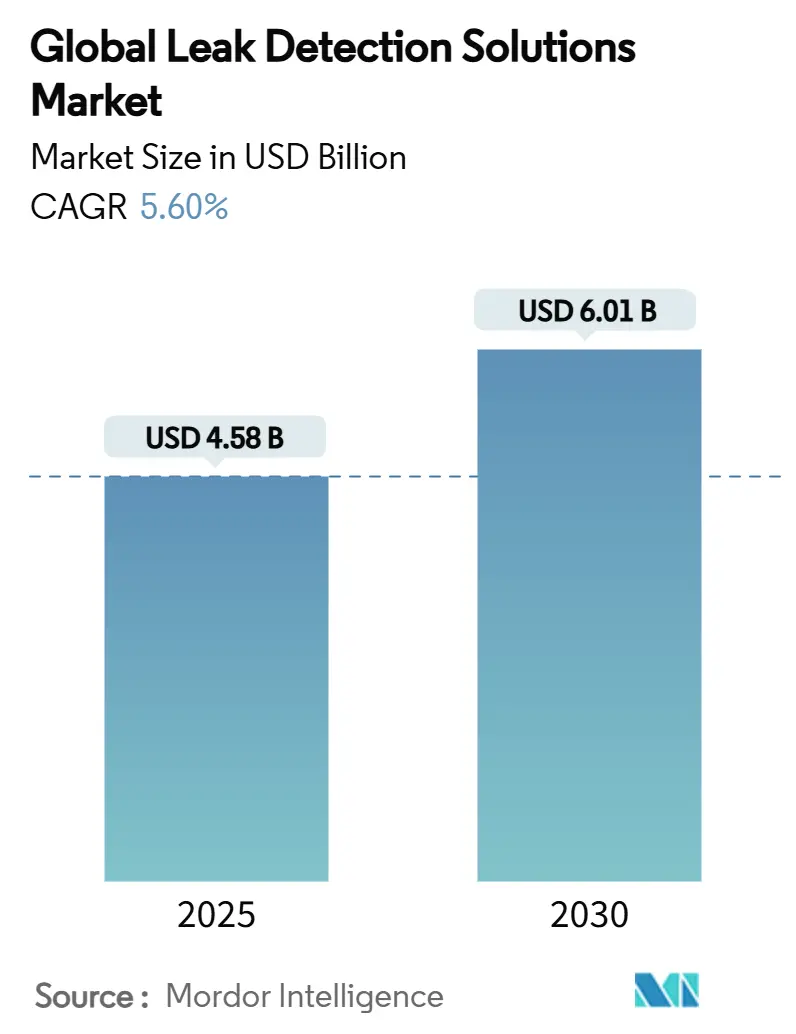

漏洩検知ソリューション市場は、2025年に45.8億米ドルと評価され、2030年には60.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。この成長は、環境規制の強化、エネルギーインフラの拡大、およびセンサー技術の急速な革新によって支えられています。例えば、米国環境保護庁(EPA)は、2026年までにメタン排出料金を1メートルトンあたり最大1,500米ドルとする最終規則を制定し、コンプライアンス関連の投資を促進しています。また、PHMSA(パイプライン・有害物質安全局)の規則により、2025年には米国のガスパイプライン全体で高度な検知プログラムが義務付けられました。

技術面では、高解像度の定量化能力を持つレーザー吸収およびLiDARソリューションが最も急速に採用されており、ドローン搭載プラットフォームは危険区域でのアクセス課題を解決しています。地域別では、北米が最大の市場シェアを占めていますが、インドや日本が大規模なパイプラインプログラムを加速させているアジア太平洋地域が最も活発な成長を記録しています。

主要なレポートのポイント

* 技術別: 音響/超音波ソリューションが2024年に27%の収益シェアを占め、市場をリードしました。一方、レーザー吸収およびLiDAR技術は2030年までに8.8%のCAGRで拡大すると予測されています。

* 最終用途産業別: 石油・ガスセグメントが2024年に漏洩検知ソリューション市場シェアの61%を占めました。水処理セグメントは2025年から2030年にかけて5.9%と最も高いCAGRを記録すると予測されています。

* 導入モード別: 固定システムが2024年に漏洩検知ソリューション市場規模の66%を占めました。ドローン搭載ソリューションは12.1%のCAGRで成長しています。

* パイプライン段階別: ミッドストリーム運用が2024年に漏洩検知ソリューション市場規模の45%を占めました。アップストリーム活動は2030年までに7.5%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に38%の地域シェアを維持しましたが、アジア太平洋地域は7.9%のCAGRで最も急速に成長している地域です。

市場のトレンドと洞察

促進要因

* 厳格なメタン排出規制: 米国のインフレ削減法によるメタン課徴金(2024年の1メートルトンあたり900米ドルから2026年には1,500米ドルに上昇)は、継続的な監視を費用対効果の高いものにし、市場を変革しています。「スーパーエミッター」プロトコルにより、第三者が100kg/時を超える漏洩に対してオペレーターの対応を促すことが可能になり、固定センサーや衛星データフィードの採用が加速しています。

* 水素およびCCUSパイプラインプロジェクトの急速な拡大: 水素分子はメタンよりも小さく拡散しやすいため、1ppm以下の漏洩を検知できる検出器が求められています。ラマン分析器は数メートルの距離でそのような感度を示しています。米国エネルギー省は2025年に水素特有の検知R&Dに2,500万米ドルを割り当て、インドの国営企業GAILは専用の水素幹線パイプラインを評価しており、専門センサーの需要を生み出しています。

* AIを活用した予測分析による誤報の削減: 機械学習アルゴリズムはマルチセンサーデータを統合し、漏洩の兆候を雨、排気、コンプレッサーノイズと区別することで誤報を削減しています。ハネウェルとGoogleの提携により、Gemini生成AIがプラットフォームに組み込まれ、状況に応じたアラームと動的なメンテナンススケジュールを提供しています。

* 衛星コンステレーションによる高解像度排出データ提供: 2024年3月に打ち上げられたMethaneSATは、2ppbという低濃度のプルームを検知し始め、規制当局や投資家がオペレーターを評価するための公開ダッシュボードを提供しています。

抑制要因

* 既設パイプラインにおける光ファイバーおよびLiDAR導入の高CAPEX: 分散型光ファイバーセンシングのコストは1kmあたり5万~10万米ドルであり、改修には掘削やラックの改造が必要となることが多く、生産を中断させる可能性があります。危険区域に適したLiDARヘッドは20万~50万米ドルで販売されており、原油価格が軟化した際には導入が制限されます。

* 新興市場における熟練した熱画像および音響技術者の不足: 超音波検出器は20~40kHzの信号を解釈できる人員を必要としますが、アフリカやアジアの一部ではこの能力が不足しています。熱画像解釈も同様のギャップに直面しており、認定レベルIIの熱画像技術者を雇用するには1年かかる場合があります。

* クラウド連携LDシステムのサイバーセキュリティ脆弱性: デジタル化が進むにつれて、クラウドにリンクされた漏洩検知システムにおけるサイバーセキュリティリスクが懸念されています。

* 多相流条件下での誤報によるオペレーターの信頼低下: 複雑な処理環境では、多相流条件下での誤報がオペレーターのシステムに対する信頼を低下させる可能性があります。

セグメント分析

* 技術別: 音響および超音波システムは2024年の収益の27%を占め、最大の技術グループです。ピエゾ電気センサーは40mの範囲内で即座にアラートを配信し、校正が不要であるため、陸上集油ラインに適しています。レーザー吸収およびLiDARプラットフォームは、定量化された排出量測定プロトコルの規制上の認識に支えられ、8.8%のCAGRで拡大しています。

* 最終用途産業別: 石油・ガス部門は、法定の漏洩料金と炭化水素放出の重大な性質を反映し、2024年の収益の61%を占めました。しかし、水処理事業は、老朽化した幹線と干ばつに関連する損失削減義務に後押しされ、5.9%のCAGRで最も急速な拡大を記録しています。

* コンポーネント別: センサー、カメラ、ケーブルなどのハードウェアが2024年の支出の53%を占め、市場を支えています。しかし、機械学習で強化された分析ソフトウェアは、オペレーターが予測メンテナンスに移行するにつれて7.9%のCAGRを記録しました。

* 導入モード別: 固定設備は、コンプレッサーステーションやタンクファームでの24時間365日の監視要件に牽引され、2024年の収益の66%を占めました。一方、ドローン搭載プラットフォームは、嵐や破壊行為後の迅速な偵察をオペレーターが求めるにつれて、12.1%のCAGRで拡大しました。

* パイプライン段階別: 送電網は2024年の支出の45%を吸収し、継続的な完全性保証を必要とする規制されたパイプラインの膨大な走行距離を反映しています。しかし、シェール、オフショア、および強化油回収プロジェクトが特殊な漏洩監視を必要とする耐腐食性複合材料を設置するにつれて、アップストリームの井戸およびフローラインは7.5%のCAGRで成長しました。

地域分析

* 北米: メタン料金法、強化されたパイプライン安全規制、およびシェール盆地を精査するMethaneSATなどの衛星検証プログラムにより、2024年には世界の収益の38%を維持しました。カナダの水素ロードマップは特殊な漏洩センサーの注文をさらに押し上げ、メキシコの国境を越えるパイプライン建設はミッドストリーム監視ソリューションへの需要を増加させました。

* アジア太平洋: 2030年までに7.9%のCAGRを記録し、最も急速に成長している地域です。インドは2025年に13億米ドルの2,800kmのLPGパイプラインを稼働させ、新しいガス回廊に50億米ドルを割り当て、ハードウェアの輸入と現地組立を促進しています。日本はメタン漏洩を抑制するための二国間協定を締結し、市営下水管のドローンベース検査に関するR&Dに資金を提供しています。

* 欧州: EUが企業の持続可能性報告とメタン強度開示を強化するにつれて、勢いを維持しています。オペレーターは北海相互接続線に光ファイバーを統合し、配電網を監視するためにLiDAR搭載ヘリコプターに投資しました。

* 中東およびアフリカ: 熟練労働者の不足が課題ですが、湾岸地域でのCCUSハブの増加や東アフリカでの新しい原油輸出パイプラインにより、ターンキーの漏洩検知パッケージの契約が生まれています。

競争環境

漏洩検知ソリューション市場は中程度の断片化を示しています。産業オートメーション大手は、事業範囲を広げるために買収を行っています。ハネウェルは、Sundyneに21.6億米ドル、Air ProductsのLNG技術に18.1億米ドルを費やし、重要なポンプ、コンプレッサー、プロセス制御ポートフォリオを強化しました。その後、GoogleのGemini AIをプラットフォームに組み込み、動的なアラーム合理化を実現しました。Endress+Hauserは、SICKの約800人のスタッフを戦略的パートナーシップを通じて吸収し、排出量定量化に不可欠なガス分析および流量測定能力を強化しました。エマソンはFleximを買収し、水処理および化学プラントで使用されるクランプオン超音波技術を確保しました。

小規模な専門企業は、水素特有のセンサーやAI対応のLDaaSなどのニッチ市場で成功を収め、国営石油会社とのパイロットプロジェクトを獲得しています。衛星データスタートアップ企業がドローン企業と提携し、盆地全体の監視サブスクリプションを提供することで、競争は激化しています。ベンダーは、センサー、クラウド分析、規制報告テンプレートをバンドルしたエンドツーエンドの製品を通じて差別化を図っています。性能がコストよりも重視される高リスクアプリケーションでは、価格競争は抑制されており、既存企業は健全な粗利益を維持しています。

主要企業

* Honeywell International Inc

* Aeris Technologies, Inc.

* Bridge Photonics

* Schneider Electric S.E

* Siemens Gas and Power GmbH & Co. KG

最近の業界動向

* 2025年7月: ハネウェルはLi-ion Tamerを買収し、バッテリー貯蔵火災用のオフガス検知機能をビルディングオートメーションスイートに追加しました。

* 2025年7月: SICKとEndress+Hauserはプロセスオートメーションパートナーシップを締結し、SICKの約800人のスタッフがEndress+Hauserに加わり、ガス分析製品を強化しました。

* 2025年6月: 神戸市はIBIS2ドローンを導入し、600mの下水管を検査しました。これは市営ドローン利用の全国モデルとなっています。

* 2025年3月: ハネウェルはSundyneを21.6億米ドルで買収し、漏洩検知ループに不可欠なポンプとコンプレッサーの事業を拡大すると発表しました。

本レポートは、パイプラインにおける油ガス、化学物質、水の流れ、およびその他の要素の漏洩を監視し、異常を検知した際に流れを遮断または警告を発する漏洩検知ソリューション市場に関するものです。これらのシステムは、石油・ガス、化学、水処理、発電などの幅広い産業で導入されています。

市場規模は、2025年に45.8億米ドルと評価され、2030年までに60.1億米ドルに達すると予測されており、堅調な成長が見込まれています。技術別では、レーザー吸収およびLiDARシステムが最も急速に成長しており、2030年までの年平均成長率(CAGR)は8.8%に達すると見込まれています。展開モードでは、ドローン搭載型/空中システムが、危険またはアクセス困難な資産の迅速な遠隔監視を可能にし、12.1%のCAGRで成長しています。地域別では、アジア太平洋地域が最も急速な成長を遂げており、7.9%のCAGRが予測されています。これは、インドにおけるパイプライン拡張、日本のメタン排出削減プログラム、中国の都市インフラ整備などが主な要因です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。米国インフレ抑制法などの厳格なメタン排出規制の強化、水素およびCCUS(二酸化炭素回収・利用・貯留)パイプラインプロジェクトの急速な拡大、AIを活用した予測分析による誤報の低減、サービスとしての漏洩検知(LDaaS)ビジネスモデルの採用拡大、高解像度の排出データを提供する衛星コンステレーションの利用、そして義務化されたESG(環境・社会・ガバナンス)報告が、積極的な漏洩管理を推進していることです。特に北米では、2026年までにメタン排出量1トンあたり最大1,500ドルの課徴金が課されるため、継続的な監視への投資が罰金支払いよりも経済的となり、導入が加速しています。

一方で、市場の成長を阻害する要因も存在します。既存のパイプラインにおける光ファイバーおよびLiDAR導入の高額な設備投資(CAPEX)、新興市場における熟練したサーモグラフィーおよび音響技術者の不足、クラウド連携型漏洩検知システムにおけるサイバーセキュリティの脆弱性、多相流条件下での誤報がオペレーターの信頼を低下させることなどが挙げられます。

本レポートでは、音響/超音波、圧力分析、熱画像、光ファイバー、レーザー吸収およびLiDAR、蒸気検知、E-RTTMなどの主要な漏洩検知技術を網羅しています。また、石油・ガス、化学、水処理、発電といった主要なエンドユーザー産業における需要も分析しています。コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類され、パイプラインの段階では、上流、中流、下流の各セグメントが対象となります。地理的分析は、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域にわたります。

競争環境においては、Honeywell、Endress+Hauser、Emerson、ABBといった主要企業が、買収、AIパートナーシップ、ポートフォリオ統合を通じて市場をリードしており、世界の収益のかなりの部分を占めています。

漏洩検知ソリューション市場は、環境規制の強化と技術革新に支えられ、今後も持続的な成長が期待されます。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な漏洩メタン規制(例:米国インフレ削減法)

- 4.2.2 水素およびCCUSパイプラインプロジェクトの急速な拡大

- 4.2.3 AIを活用した予測分析による誤検知の低減

- 4.2.4 サービスとしての漏洩検知(LDaaS)ビジネスモデルの採用

- 4.2.5 高解像度排出データを提供する衛星コンステレーション

- 4.2.6 義務的なESG報告が積極的な漏洩管理を推進

-

4.3 市場の阻害要因

- 4.3.1 既設パイプラインにおける光ファイバーおよびLiDAR導入の高CAPEX

- 4.3.2 新興市場における熟練したサーモグラフィーおよび音響技術者の不足

- 4.3.3 クラウド連携LDシステムにおけるサイバーセキュリティの脆弱性

- 4.3.4 多相流条件下での誤警報がオペレーターの信頼を低下させる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 音響・超音波

- 5.1.2 圧力分析

- 5.1.3 サーマルイメージング

- 5.1.4 光ファイバー

- 5.1.5 レーザー吸収およびLiDAR

- 5.1.6 蒸気検知

- 5.1.7 E-RTTM

- 5.1.8 その他の技術

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 化学

- 5.2.3 水処理

- 5.2.4 発電

- 5.2.5 その他のエンドユーザー

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 展開モード別

- 5.4.1 固定式 / 定置式

- 5.4.2 ポータブル / ハンドヘルド

- 5.4.3 ドローン搭載 / 空中

-

5.5 パイプライン段階別

- 5.5.1 アップストリーム

- 5.5.2 ミッドストリーム

- 5.5.3 ダウンストリーム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Aeris Technologies Inc.

- 6.4.3 Bridger Photonics Inc.

- 6.4.4 Schneider Electric SE

- 6.4.5 Siemens Energy AG

- 6.4.6 Xylem Inc.

- 6.4.7 Krohne Messtechnik GmbH

- 6.4.8 PSI Software AG

- 6.4.9 Teledyne FLIR LLC

- 6.4.10 ClampOn AS

- 6.4.11 PermAlert (Division of Tremco Incorporated)

- 6.4.12 OptaSense Ltd. (a Luna Innovations company)

- 6.4.13 Physical Sciences Inc.

- 6.4.14 Veeder-Root Company

- 6.4.15 Atmos International Limited

- 6.4.16 Emerson Electric Co.

- 6.4.17 Baker Hughes Company – Avitas Systems

- 6.4.18 Perma-Pipe International Holdings Inc.

- 6.4.19 Sensit Technologies LLC

- 6.4.20 Pentair plc

- 6.4.21 Synodon Inc.

- 6.4.22 INGU Solutions Inc.

- 6.4.23 New Cosmos Electric Co. Ltd.

- 6.4.24 Pressure Pipe Inspection Company (PPIC)

- 6.4.25 Enagas S.A.

- 6.4.26 TTK SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル漏洩検知ソリューションとは、企業や組織が保有する機密情報や個人情報が、意図せず、あるいは悪意を持って外部に流出する事態を、世界規模で早期に発見し、その影響を最小限に抑えるための包括的なシステムやサービスを指します。デジタル化が進む現代において、情報漏洩のリスクは国境を越え、多様な経路から発生する可能性が高まっています。このソリューションは、インターネット上の公開情報だけでなく、ダークウェブ、ソーシャルメディア、コードリポジトリ、クラウドストレージなど、広範なデジタル空間を継続的に監視し、漏洩の兆候を検知することで、企業の情報資産とブランドイメージを守ることを目的としています。具体的には、個人識別情報(PII)、知的財産、財務データ、営業秘密といった重要な情報が不正に公開されたり、取引されたりする状況を迅速に特定し、適切な対応を促します。

このソリューションにはいくつかの種類があり、監視対象の範囲や検知方法によって分類できます。監視対象の範囲としては、まず「サーフェスウェブ監視」が挙げられます。これは、一般的な検索エンジンでインデックスされる公開ウェブサイト、ニュースサイト、ブログ、フォーラムなどを対象とします。次に、「ディープウェブ・ダークウェブ監視」は、通常の検索エンジンではアクセスできない、匿名性の高いフォーラム、マーケットプレイス、ペーストサイト、チャットグループなどを監視し、機密情報の売買や共有の兆候を捉えます。さらに、「ソーシャルメディア監視」では、Twitter、Facebook、LinkedInなどのプラットフォーム上で、企業名や製品名、特定のキーワードに関連する情報漏洩の言及を追跡します。「コードリポジトリ監視」は、GitHubやGitLabといった開発プラットフォーム上で、APIキー、認証情報、ソースコードなどの機密情報が誤って公開されていないかをチェックします。また、「クラウドストレージ・SaaS監視」は、設定ミスや脆弱性により、クラウドサービス上のファイルやデータが外部に露出していないかを監視します。検知方法においては、「キーワード・パターンマッチング」が基本であり、クレジットカード番号やメールアドレスの形式、特定の機密情報を示すキーワードなどを自動的に識別します。これに加え、「AI・機械学習」を活用し、異常なデータパターンや文脈を分析することで、より高度な漏洩検知や誤検知の削減を実現します。脅威インテリジェンスフィードとの連携や、専門家による「ヒューマンインテリジェンス」を用いたアラートの検証も重要な要素です。サービスモデルとしては、クラウドベースのSaaS型ソリューションや、監視から対応までを外部に委託するマネージドセキュリティサービス(MSSP)が主流となっています。

グローバル漏洩検知ソリューションの用途は多岐にわたります。最も重要な用途の一つは、「金融詐欺の防止」です。流出したクレジットカード番号や銀行口座情報がダークウェブで取引されるのを早期に発見し、被害拡大を防ぎます。また、「知的財産の保護」も重要な役割です。企業のソースコード、設計図、研究データ、営業秘密などが不正に公開されるのを監視し、競争優位性の喪失を防ぎます。「個人情報(PII)の保護」は、顧客データ、従業員記録、医療情報などの流出を検知し、プライバシー侵害や法的責任のリスクを軽減します。さらに、「ブランドレピュテーション管理」にも貢献し、情報漏洩に関する誤った情報や否定的な言及を早期に特定し、ブランドイメージの毀損を防ぎます。「コンプライアンス遵守」の観点からも不可欠であり、GDPR、CCPA、HIPAA、PCI DSSといった各国のデータ保護規制や業界基準への準拠を支援し、違反による罰金や法的措置のリスクを回避します。サプライチェーン全体におけるセキュリティリスクを管理するため、「サプライチェーンセキュリティ」の一環として、取引先や第三者ベンダーからの情報漏洩を監視する用途も増えています。M&A(合併・買収)のデューデリジェンスにおいても、買収対象企業のデータセキュリティリスクを評価するために活用されることがあります。

関連する技術としては、まず「データ損失防止(DLP)」が挙げられます。これは組織内部からのデータ流出を防ぐことに主眼を置いていますが、グローバル漏洩検知ソリューションと連携することで、内部と外部の両面から情報漏洩対策を強化できます。「セキュリティ情報イベント管理(SIEM)」は、様々なセキュリティログを一元的に収集・分析し、漏洩検知ソリューションからのアラートと統合することで、より包括的なセキュリティ運用を可能にします。「脅威インテリジェンスプラットフォーム(TIP)」は、最新の脅威情報や攻撃手法に関するデータを集約・分析し、漏洩検知の精度向上に貢献します。「人工知能(AI)と機械学習(ML)」は、膨大なデータの中から異常なパターンや未知の脅威を特定し、誤検知を減らしながら検知能力を高める上で不可欠な技術です。「自然言語処理(NLP)」は、非構造化テキストデータから文脈を理解し、漏洩の兆候をより正確に把握するために用いられます。画像データからのテキスト抽出には「光学文字認識(OCR)」が活用され、流出した文書の画像から情報を読み取ります。また、クラウド環境の設定不備を検知する「クラウドセキュリティポスチャ管理(CSPM)」も、クラウドからの情報漏洩リスクを低減する上で重要な関連技術です。

市場背景としては、情報漏洩事件の増加と巧妙化が最も大きな要因です。サイバー攻撃は日々高度化し、攻撃者は様々な手口で企業の機密情報を狙っています。また、GDPRやCCPAに代表される世界的なデータ保護規制の強化は、企業に厳格な情報管理と漏洩時の迅速な対応を義務付けており、違反に対する罰金も高額です。デジタルトランスフォーメーションの進展により、多くの企業がデータをクラウドに移行し、リモートワークが普及したことで、攻撃対象領域が拡大しています。サプライチェーン全体における脆弱性も顕在化しており、自社だけでなく取引先のセキュリティ対策も重要視されるようになりました。情報漏洩が企業にもたらすブランドイメージの毀損や顧客からの信頼失墜といった評判リスクも、ソリューション導入を後押しする要因です。さらに、ダークウェブ上での盗難データの活発な取引は、漏洩検知の必要性を一層高めています。企業活動のグローバル化に伴い、情報漏洩のリスクも国境を越えるため、グローバルな視点での検知ソリューションが不可欠となっています。

将来展望としては、グローバル漏洩検知ソリューションはさらなる進化を遂げると予想されます。まず、「AI・機械学習のさらなる高度化」により、検知精度が向上し、誤検知が減少し、より予測的な漏洩検知が可能になるでしょう。これにより、単なる検知に留まらず、潜在的な漏洩リスクを事前に特定し、未然に防ぐ「プロアクティブな脅威ハンティング」が主流となる可能性があります。また、「XDR(Extended Detection and Response)やSOAR(Security Orchestration, Automation, and Response)との統合」が進み、漏洩検知からインシデント対応までのプロセスがより自動化され、迅速な封じ込めと復旧が可能になるでしょう。人間中心のセキュリティへの注目も高まり、内部脅威やヒューマンエラーによる漏洩リスクを低減するための行動分析や教育が強化される見込みです。サプライチェーン全体を網羅する「サプライチェーンセキュリティの深化」も重要なトレンドであり、エコシステム全体のリスクを可視化し、管理する機能が強化されるでしょう。量子コンピューティングの発展を見据えた「量子耐性暗号」への移行も、将来的なデータ保護の観点から議論される可能性があります。倫理的なAIの利用やプライバシー保護への配慮も、ソリューション開発においてより重視されるようになるでしょう。専門知識を持つ人材の不足から、マネージドセキュリティサービスへの需要は今後も高まり続けると予想されます。最終的には、リアルタイムでの監視と、検知から対応までをほぼ瞬時に行う自動化されたシステムが、標準的なセキュリティ対策として確立される未来が描かれています。