グローバルリーガルテック市場の市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

リーガルテック市場レポートは、業界をソリューション別(ソフトウェア、サービス)、展開モデル別(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション別(eディスカバリ、契約ライフサイクル管理など)、エンドユーザー別(法律事務所、企業法務部門など)、組織規模別(大企業など)、および地域別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リーガルテック市場概要:成長トレンドと予測(2025年~2030年)

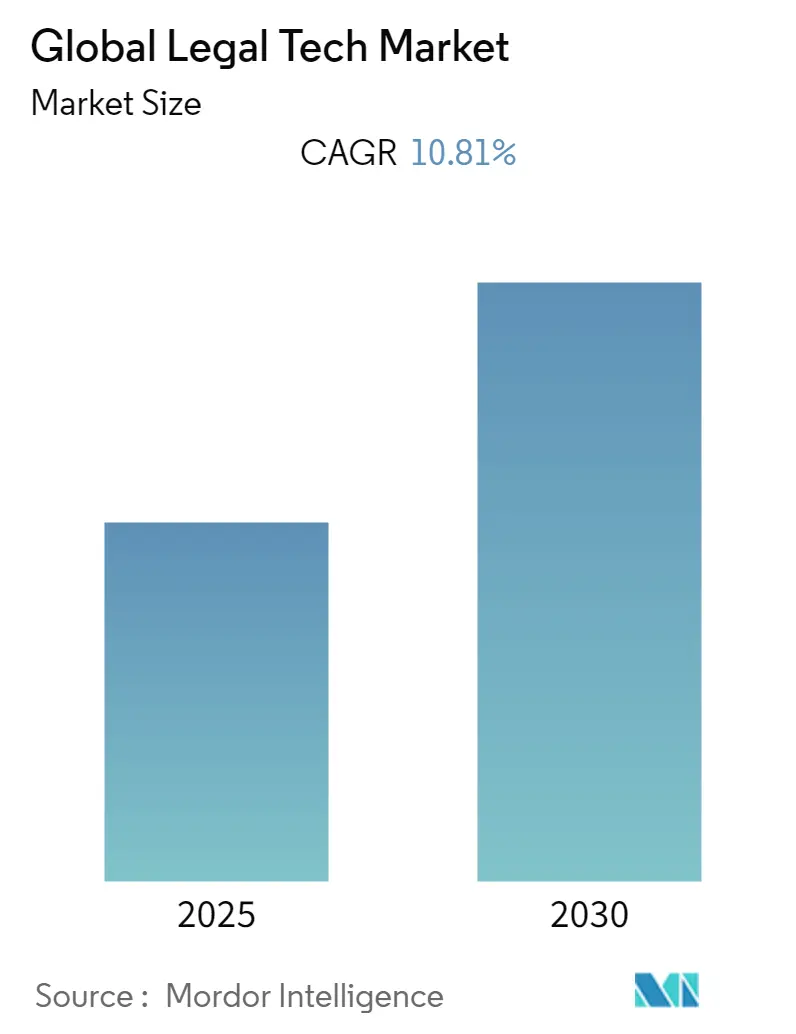

本レポートは、世界のリーガルテック市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に341.5億米ドル、2030年には503.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は13.49%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

市場分析の要点

リーガルテック市場は、人工知能(AI)の導入、クラウド展開、ワークフロー自動化プラットフォームの普及により、力強い成長を遂げています。企業法務チームはエンドツーエンドの契約ライフサイクル管理を優先し、法律事務所は研究やドラフト作成業務の自動化により利益率の圧力を軽減しようとしています。AIネイティブベンダーへのベンチャーキャピタル投資の継続や、ESG開示義務の増加も市場拡大を後押ししています。一方で、サイバーセキュリティへの期待の高まりやデータ主権義務が成長を抑制する要因となっていますが、全体的な支出の回復力により、市場は持続的な上昇軌道に乗っています。

主要なレポートのポイント

* ソリューション別: 2024年にはソフトウェアが収益シェアの74.55%を占め、2030年までサービスは14.17%のCAGRで成長すると予測されています。

* 展開モデル別: 2024年にはクラウドが市場シェアの65.68%を占め、ハイブリッド展開は2030年まで16.20%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはeDiscoveryが収益シェアの25.10%を占めましたが、契約ライフサイクル管理は2030年まで19.12%のCAGRで最も急速に成長しています。

* 組織規模別: 2024年には大企業が47.21%のシェアを占めましたが、中小企業は2030年まで17.15%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には法律事務所が市場シェアの55.30%を占めましたが、企業法務部門は2030年まで15.16%のCAGRで最も急速に成長すると記録されています。

* 地域別: 2024年には北米が38.96%のシェアで市場をリードしましたが、アジア太平洋地域は2030年まで14.30%のCAGRを記録すると予測されています。

市場のトレンドと推進要因

* ワークフロー自動化とコスト削減の需要(CAGRへの影響 +3.2%): 法律サービスの提供における自動化は、生産性の低下にもかかわらず、パートナーあたりの利益を増加させています。定型的なドラフト作成や研究の自動化は、処理時間を短縮し、顧客の価格設定への信頼を維持します。

* AIを活用した生成ツールの急増(CAGRへの影響 +4.1%): AIは契約書作成時間を最大90%削減し、弁護士が戦略的業務に集中できる時間を増やしています。インハウスリーダーの44%がすでに生成AIを利用しており、主流への統合が進んでいます。

* ESGおよびプライバシーコンプライアンス報告の義務化(CAGRへの影響 +2.8%): EUの企業持続可能性報告指令(CSRD)は、EU域外の1万社にも適用され、ESGに特化したコンプライアンススイートの導入を促進しています。

* リモート/ハイブリッドワークモデルの拡大(CAGRへの影響 +1.9%): 法律事務所の87%がリモートオプションを提供しており、クラウドベースのプラクティス管理ツールの利用率は75%に上昇しています。

* ベンチャーキャピタルによるポイントソリューションへの投資(CAGRへの影響 +1.5%): 北米とEUを中心に、アジア太平洋地域の新興ハブにも流入しています。

* ブロックチェーンによる証拠検証(CAGRへの影響 +0.8%): 高度なデジタル経済圏で長期的な影響が期待されています。

市場の抑制要因

* データ主権とサイバーセキュリティのリスク(CAGRへの影響 -2.1%): 2024年には法律事務所を標的としたインシデントが倍増し、GDPRやCLOUD Actなどの規制がクラウド展開を複雑にしています。セキュリティへの懸念はAI導入の最大の障壁の一つです。

* 中小企業の予算の硬直性(CAGRへの影響 -1.8%): 中小企業の45%が新しいテクノロジーのトレーニング費用を導入の妨げとしており、導入サイクルを長期化させています。

* 断片化したレガシーデータサイロ(CAGRへの影響 -1.3%): 既存のIT環境におけるデータ管理の課題が残っています。

* 自律的なアドバイスに関する規制の不確実性(CAGRへの影響 -0.9%): 規制された先進市場において、AIによる法的アドバイスの規制に関する不確実性が存在します。

セグメント分析

* ソリューション別: ソフトウェアが市場の大部分を占め、AI組み込みプラットフォームの成熟により、今後も成長を牽引します。Thomson ReutersはAI強化に年間2億米ドル以上を投資しています。DocuSignのインテリジェント契約管理スイートのように、ソフトウェアとアドバイザリーモジュールを組み合わせたハイブリッドモデルが標準化しつつあります。

* 展開モデル別: クラウドベースの展開が主流であり、2024年には65.68%の市場シェアを占めました。実務家の75%が日常的にクラウドを利用しています。初期投資の低さや迅速なリリースサイクルが中小企業の参入を促しています。

* アプリケーション別: eDiscoveryが最大の収益シェアを占めていますが、契約ライフサイクル管理(CLM)が最も急速に成長しています。組織は紛争後の発見よりも、リアルタイムのドラフト分析による事前リスク軽減を重視する傾向にあります。ESGおよび知的財産コンプライアンスモジュールもシェアを拡大しています。

* エンドユーザー別: 法律事務所が最大のシェアを維持していますが、企業法務部門が最も急速に成長しています。インハウスチームの99%が少なくとも1つのAIツールを使用しており、その役割は戦略的リスク管理へと移行しています。

* 組織規模別: 大企業が最大のシェアを占めていますが、中小企業(SME)が最も急速に技術導入を進めています。サブスクリプション料金体系や直感的なインターフェースが、中小企業の参入障壁を下げています。

地域分析

* 北米: 2024年には市場の38.96%を占める最大の市場です。AIの早期導入と豊富な資金が成長を支えています。クラウドサービスに関する規制の明確さもプラットフォーム支出を促進しています。

* アジア太平洋: 14.30%のCAGRで最も急速に成長する地域です。各国政府が専門サービスにおけるデジタル変革を推進しており、日本のサービス部門輸出促進策などが成長を後押ししています。

* ヨーロッパ: ESG義務化や統一されたデータプライバシー規制により、コンプライアンスソフトウェアの導入が加速し、安定した成長を維持しています。

* 中東およびアフリカ: 法制度の近代化に伴い関心が高まっていますが、インフラのギャップや予算の制約が成長を抑制しています。

* ラテンアメリカ: ブラジルとメキシコが牽引する新たな機会の場であり、経済の安定化と法制度改革がさらなるプラットフォーム導入を促進する可能性があります。

競争環境

リーガルテック市場は中程度の集中度を示しており、既存の大手企業はAI人材の統合に積極的に取り組んでいます。Thomson Reutersは2025年にAIに2億米ドル以上を投資し、SafeSendを6億米ドルで買収しました。RELX(LexisNexis)はLexis+アナリティクスの展開により、Lexis部門で7%の収益成長を報告しています。DocuSignは電子署名から統合契約管理へと事業を拡大し、29.8億米ドルの会計年度収益を確保しました。

Harvey AIのようなディスラプターは、大手法律事務所向けの生成アドバイスエンジンを試作しており、Midpageは法律研究の使いやすさ向上を目指して資金調達を行っています。ESGダッシュボード、管轄区域を考慮したデータ主権ツール、保険会社向けの予測的訴訟リスクスコアリングなどが、新たな市場機会として注目されています。ベンダー戦略は、オープンAPIエコシステムとモジュール型AIコンポーネントに重点を置いており、顧客は高い切り替えコストなしに最適な機能を組み合わせることが可能になっています。

主要プレイヤー: Thomson Reuters、RELX (LexisNexis)、Clio (Themis Solutions)、DocuSign、Relativity。

最近の業界動向

* 2025年6月: Midpageがシード資金400万米ドルを調達し、法律研究の関連性を強化するProposition Searchをリリースしました。

* 2025年5月: RELXのDecisisサービスが弁護士会との提携を倍増させ、20の協会にリーチを拡大しました。

* 2025年4月: KepleraがAI駆動型文書管理プラットフォームLexHeroの拡張のため、77万ユーロ(82.5万米ドル)を確保しました。

* 2025年3月: LexisNexisが、研究クエリにおける推論の深さを強化する、初のパーソナライズされた音声AI法律アシスタント「Protégé」を発表しました。

このレポートは、世界のリーガルテック市場に関する詳細な分析を提供しています。リーガルテック市場は、法律事務所、企業法務部門、裁判所、および代替リーガルサービスプロバイダーにおける法務ワークフローを効率化、自動化、または強化するために設計された専用ソフトウェアおよび関連サポートサービスから得られる収益を対象としています。これには、eディスカバリー、契約ライフサイクル管理、法務調査および分析、文書・業務管理、コンプライアンス、知的財産(IP)ツールなどが含まれ、クラウドベース、オンプレミス、またはハイブリッドの展開モデルで提供されます。ハードウェアや、独自のソフトウェアを伴わない純粋なアドバイザリー法務サービスは対象外です。

市場は、2025年には341.5億米ドルと評価され、2030年までに503.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主な推進要因としては、法務サービス提供におけるワークフロー自動化とコスト削減への需要加速、契約書作成・レビューのためのAI搭載生成ツールの急増、各法域におけるESGおよびプライバシーコンプライアンス報告の義務化、法務実務におけるリモート/ハイブリッドワークモデルの拡大、ニッチなポイントソリューションへのベンチャーキャピタル流入、スマートコントラクト訴訟におけるトークン化とブロックチェーンによる証拠検証が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、データ主権とサイバーセキュリティに関する継続的な法的責任リスク、中小規模の法律事務所における予算の硬直性、AIモデルのパフォーマンスを制限する断片化したレガシーデータサイロ、自律的な法的助言に対する規制当局の不確実な姿勢などがあります。

本レポートでは、市場を多角的に分析しています。具体的には、ソリューション別(ソフトウェア、サービス)、展開モデル別(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション別(eディスカバリー、契約ライフサイクル管理、法務調査および分析、文書・業務管理、コンプライアンス/リスクおよびIP管理)、エンドユーザー別(法律事務所、企業法務部門、政府・規制機関、代替リーガルサービスプロバイダーなど)、組織規模別(大企業、中小企業、個人開業医)、および地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋)に詳細なセグメンテーション分析を行っています。

特に注目すべきは、契約ライフサイクル管理(CLM)アプリケーションが、組織がプロアクティブなリスク管理を優先する傾向にあることから、2030年までに年平均成長率(CAGR)19.12%で最も速い成長を遂げると予測されている点です。また、クラウド展開モデルは、リモートワークの実現、設備投資コストの削減、オンプレミスメンテナンスなしでの迅速な機能アップグレードを可能にするため、2024年には市場シェアの65.68%を占め、優位性を確立しています。地域別では、アジア太平洋地域がデジタル変革政策と国境を越えた法務の複雑化を背景に、2030年までCAGR 14.30%で拡大すると見込まれています。

中小企業における導入の主な課題は、予算の制約とトレーニングコストであり、小規模事務所の45%がこれを理由に導入をためらっていますが、階層型SaaS価格設定やユーザーフレンドリーなインターフェースがこのギャップを縮めています。現在最も影響力のある技術は、契約書作成のための生成AIとAIを活用した契約分析ツールであり、これらはワークフローを変革し、作成時間を最大90%削減し、請求モデルを再構築しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびThomson Reuters Corporation、RELX PLC、DocuSign, Inc.、Icertis, Inc.など主要20社の企業プロファイルが詳細に記述されています。

本レポートの調査手法は、ソフトウェアベンダーの製品責任者、中規模法律事務所のマネージングパートナー、企業法務担当者への半構造化インタビューを含む一次調査と、米国裁判所行政事務局の提出書類、欧州委員会e-Justice統計、国際法務技術協会(ILTA)の年次調査、特許データなどの公開情報、企業報告書、投資家向け資料、地域弁護士会報告書、D&B Hoovers、Dow Jones Factivaなどの二次調査を組み合わせています。市場規模の算出と予測は、地域別の法務サービス支出、弁護士数、クラウド導入率に基づくトップダウンアプローチと、年間サブスクリプション価格とアクティブユーザー数に基づくボトムアップクロスチェックを併用し、多変量回帰分析を用いて2030年までの収益を予測しています。データは三層の差異チェック、ピアレビュー、異常値フラグを経て検証され、毎年更新されることで信頼性の高い情報を提供しています。

将来の展望としては、未開拓分野や満たされていないニーズの評価を通じて、市場の機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 法務サービス提供におけるワークフロー自動化とコスト削減の需要加速

- 4.2.2 契約書作成およびレビューのためのAI搭載生成ツールの急増

- 4.2.3 各法域におけるESGおよびプライバシーコンプライアンス報告の義務化

- 4.2.4 法務実務におけるリモート/ハイブリッドワークモデルの拡大

- 4.2.5 ニッチなポイントソリューションへのベンチャーキャピタル流入

- 4.2.6 スマートコントラクト訴訟におけるトークン化とブロックチェーン証拠検証

- 4.3 市場の阻害要因

- 4.3.1 データ主権とサイバーセキュリティ責任の継続的なリスク

- 4.3.2 中小企業における予算の硬直性

- 4.3.3 AIモデルのパフォーマンスを制限する断片化されたレガシーデータサイロ

- 4.3.4 自律型法的助言に関する規制の不確実な立場

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制または技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 業界エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 導入モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 eディスカバリー

- 5.3.2 契約ライフサイクル管理

- 5.3.3 法務調査および分析

- 5.3.4 文書および業務管理

- 5.3.5 コンプライアンス / リスクおよび知的財産管理

- 5.4 エンドユーザー別

- 5.4.1 法律事務所

- 5.4.2 企業法務部門

- 5.4.3 政府および規制機関

- 5.4.4 代替法務サービスプロバイダー

- 5.4.5 その他

- 5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

- 5.5.3 個人開業医

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 イスラエル

- 5.6.4.3 南アフリカ

- 5.6.4.4 中東およびアフリカのその他の地域

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 アジア太平洋のその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 トムソン・ロイター・コーポレーション

- 6.4.2 RELX PLC

- 6.4.3 テミス・ソリューションズ・インク

- 6.4.4 ドキュサイン・インク

- 6.4.5 アイサーティス・インク

- 6.4.6 ファイルバイン・インク

- 6.4.7 ケーステキスト・インク

- 6.4.8 クノボスLLC

- 6.4.9 エバーロー・インク

- 6.4.10 ネットドキュメンツ・ソフトウェア・インク

- 6.4.11 アイアンクラッド・インク

- 6.4.12 オニット・インク

- 6.4.13 CS ディスコ・インク

- 6.4.14 リテラ・マイクロシステムズLLC

- 6.4.15 コントラクトポッド・テクノロジーズLtd.

- 6.4.16 シリオンラボ・プライベート・リミテッド

- 6.4.17 ルミナンス・テクノロジーズLtd.

- 6.4.18 ローギークスLtd.

- 6.4.19 リラティビティODA LLC

- 6.4.20 キラ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルリーガルテックとは、法律業務や法務サービスにテクノロジーを応用し、特に国境を越えた法的課題や国際的なビジネス環境に対応するソリューションの総称でございます。従来のリーガルテックが国内の法律業務の効率化を主眼としていたのに対し、グローバルリーガルテックは、多国籍企業の法務部門、国際法律事務所、あるいは国際的な取引を行う中小企業やスタートアップが直面する、複数の法域にまたがる複雑な法的問題を解決するために開発された技術やサービスを指します。これにより、国際的な法務業務の効率性、正確性、透明性を飛躍的に向上させ、コスト削減とリスク管理の強化を実現することが期待されております。

この分野における主な種類としては、まず「契約管理・自動化システム」が挙げられます。これは、AIを活用して多言語契約書の作成、レビュー、管理、そしてライフサイクル全体を自動化するもので、国際的なM&Aや取引においてその真価を発揮します。次に、「電子証拠開示(E-Discovery)ソリューション」がございます。国際訴訟やクロスボーダーの調査において、膨大な電子データを効率的に収集、処理、レビューし、関連性の高い証拠を特定するために不可欠な技術です。また、「法務リサーチプラットフォーム」は、世界各国の法令、判例、規制情報をAIが分析し、迅速かつ正確な情報提供を可能にします。これにより、異なる法域の専門家が連携しやすくなります。さらに、「コンプライアンス管理ツール」は、GDPR(一般データ保護規則)や各国の独占禁止法、贈収賄防止法など、複雑化する国際的な規制への対応を支援し、企業がグローバルな事業活動を行う上でのリスクを低減させます。オンライン紛争解決(ODR)プラットフォームも、国境を越えた紛争を効率的かつ低コストで解決する手段として注目されており、知的財産管理システムは、グローバルな特許や商標の検索、出願、監視を一元的に行うことを可能にします。

グローバルリーガルテックの用途は多岐にわたります。多国籍企業においては、海外子会社の法務管理、国際取引契約の迅速な締結、グローバルなコンプライアンス体制の構築、そして国際的な内部調査の効率化に活用されています。国際法律事務所では、複数の法域にまたがるデューデリジェンス、国際訴訟における証拠開示作業、そして複雑な国際法務リサーチの効率化に貢献し、クライアントへの付加価値を高めています。政府機関や国際機関においても、国際的な政策立案のための法規制分析や、国際協力における法的枠組みの構築に利用されることがあります。また、海外進出を目指す中小企業やスタートアップにとっては、高額になりがちな国際法務サービスへのアクセスを容易にし、法務コストを抑えながらグローバル展開を加速させるための強力なツールとなり得ます。

関連する技術としては、まず「人工知能(AI)」が中心的な役割を担っています。自然言語処理(NLP)による契約書の自動レビューや要約、機械学習による判例予測やリスク分析、そしてエキスパートシステムによる法務相談の自動化などが挙げられます。次に「ブロックチェーン」技術は、スマートコントラクトによる契約の自動執行、デジタル署名の信頼性向上、知的財産権の管理、そしてサプライチェーンにおける透明性の確保など、多岐にわたる応用が期待されています。また、「クラウドコンピューティング」は、グローバルな法務データを安全かつスケーラブルに管理し、世界中のどこからでもアクセスできる環境を提供します。膨大な法務データを分析し、傾向やリスクを特定する「ビッグデータ分析」も不可欠であり、機密性の高い法務情報を保護するための「サイバーセキュリティ」技術も、特に国境を越えたデータ共有においては極めて重要です。さらに、反復的な法務タスクを自動化する「RPA(ロボティック・プロセス・オートメーション)」や、複雑なデータを視覚的に分かりやすく提示する「データ可視化」技術も、グローバルリーガルテックの発展を支えています。

市場背景としては、ビジネスのグローバル化が急速に進展し、それに伴い国際的な法規制が複雑化・多様化していることが挙げられます。企業は、異なる法域の規制に同時に対応する必要に迫られており、従来の人的リソースだけでは対応が困難になってきています。また、法務コストの削減圧力が高まる中で、より効率的で費用対効果の高い法務サービスの需要が増大しています。デジタル変革(DX)の波は法務業界にも押し寄せ、テクノロジーを活用した業務改善が強く求められるようになりました。さらに、COVID-19パンデミックは、リモートワークやオンラインでの業務遂行を加速させ、法務分野におけるデジタルツールの導入を一層後押ししました。これらの要因が複合的に作用し、グローバルリーガルテック市場は近年、急速な成長を遂げており、ベンチャーキャピタルからの投資も活発化しています。

将来展望としては、グローバルリーガルテックは今後も進化を続けると予想されます。AI技術はさらに高度化し、より複雑な法的推論や予測が可能になるでしょう。例えば、国際的な紛争解決における勝訴確率の予測や、特定の法域における規制変更がビジネスに与える影響のシミュレーションなどが、より高精度に行われるようになるかもしれません。ブロックチェーン技術の応用範囲も拡大し、国際的な契約の透明性と信頼性を高めるだけでなく、デジタルアイデンティティの管理や、国境を越えた知的財産権の保護において重要な役割を果たす可能性があります。また、倫理的なAIの利用やデータガバナンスの確立が、グローバルな法務データの取り扱いにおいて一層重視されるようになるでしょう。異なる法域間でのデータプライバシー規制の調和や、AIの判断における公平性の確保が重要な課題となります。リーガルテックが提供するサービスは、よりパーソナライズされ、特定の業界や地域に特化したソリューションが増加すると考えられます。これにより、これまで国際法務サービスへのアクセスが困難であった中小企業や個人にも、高品質なサービスが提供されるようになり、法務サービスの民主化が進む可能性もございます。一方で、技術の進化に対応できる法務専門家と、法務知識を持つテクノロジー専門家の育成が急務となるなど、人材面での課題も顕在化していくことでしょう。グローバルリーガルテックは、国際社会における法的課題の解決に不可欠なインフラとして、その重要性を増していくに違いありません。