生活習慣病サプリメント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生活習慣病サプリメント市場は、製品タイプ(心臓の健康サプリメント、消化器系の健康サプリメント、体重管理サプリメントなど)、形態(粉末、カプセル、ソフトカプセル、グミ、発泡錠など)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店/ドラッグストア、オンライン小売店など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生活習慣病サプリメント市場の概要を以下にまとめます。

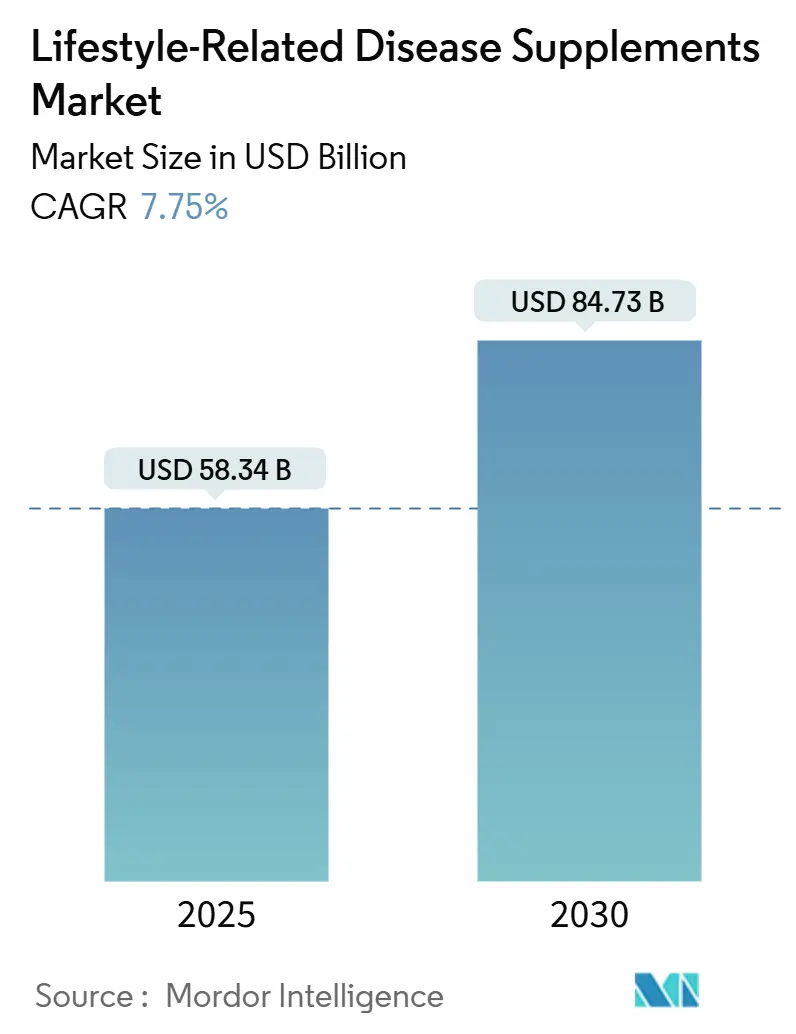

市場規模と成長予測

生活習慣病サプリメント市場は、2025年に583.4億米ドルと評価され、2030年には847.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.75%で着実に成長しています。この成長は、予防的ウェルネスが単なるセルフケアの選択肢から、全体的な健康戦略の中心的な要素へと変化していることを示しています。高齢化、非感染性疾患の有病率の増加、製剤科学の進歩などが、消費者を特定の栄養製品へと向かわせる要因となっています。北米が主要な収益源である一方、アジア太平洋地域は、中間層の増加、都市型ライフスタイル、政府による予防キャンペーンに支えられ、将来の成長の原動力となるでしょう。小売のデジタル化、成分の革新、臨床的検証の強化も市場拡大を後押しし、医療提供者と消費者の両方からの信頼を育んでいます。同時に、規制の調和と透明なサプライチェーンへの取り組みが投資家の信頼を高め、国境を越えたブランド成長への道を開いています。

主要なレポートのポイント

* 製品タイプ別: 体重管理ソリューションが2024年に市場シェアの27.30%を占め、消化器系健康補助食品は2030年までに8.80%の最速成長率を記録すると予測されています。

* 形態別: ソフトジェルが2024年に市場シェアの35.74%を占めましたが、グミは2025年から2030年にかけて9.93%のCAGRで成長すると予測されています。

* 流通チャネル別: 専門店およびドラッグストアが2024年に37.82%の収益シェアでリードし、オンライン小売は2030年までに10.90%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に32.43%の収益シェアを維持し、アジア太平洋地域は2030年までに8.56%の最高のCAGRを記録しました。

市場のトレンドと洞察(促進要因)

1. 予防医療へのシフト: 世界的に、政府の医療政策は治療から予防ケアへと焦点を移しており、サプリメントの採用を促進しています。世界保健機関(WHO)の非感染性疾患予防への取り組みは、栄養補助食品を費用対効果の高い医療負担軽減策として位置づけています。Council for Responsible Nutrition (CRN)の2023年調査によると、米国の成人74%がサプリメントを利用しており、91%が健康維持に不可欠と考えています。雇用主も職場でのウェルネスプログラムにサプリメントの利点を組み込んでおり、FDAなどの規制機関も健康強調表示に関する明確なガイドラインを提供し、このシフトを後押ししています。

2. 生活習慣病の発生率増加: 2045年までに糖尿病の有病率が大幅に上昇すると予測されており、生活習慣病の世界的増加の中で、特定の栄養介入に対する市場が拡大しています。例えば、NHSイングランドのNHSデジタルによると、2023年から2024年にかけてイングランドでは350万人以上が2型糖尿病と診断され、約27万7千人が1型糖尿病でした。都市化が進む発展途上国では、座りがちなライフスタイルや加工食品の摂取が増え、代謝健康、心臓機能、体重管理を目的としたサプリメントの需要が高まっています。連続血糖モニタリングなどのヘルスケア技術の進歩により、リアルタイムのフィードバックが得られ、購入決定を強化し、市場成長を促進しています。

3. 世界的な高齢化人口: 2050年までに65歳以上の世界人口が倍増すると予測されており、認知機能、骨密度、心血管機能、免疫システムをサポートするサプリメントへの需要が持続的に高まっています。2024年にはモナコが65歳以上の人口比率で36%とトップであり、日本が29%でそれに続きます。高齢消費者は、臨床的に検証されたプレミアム製剤への投資意欲が高いです。アジア太平洋市場では、経済発展と人口動態の変化が相まって、健康意識の高い消費層が出現しています。日本の消費者庁のような規制機関は、年齢関連の機能性食品に対する特定の健康強調表示カテゴリーを確立し、市場成長を促進しています。

4. 製品製剤の革新: サプリメント製剤の技術進歩は、生体利用効率を高め、標的送達を可能にし、消費者体験を向上させています。2024年には、欧州食品安全機関(EFSA)がBioPQQやマグネシウムL-トレオネートなどの新規成分を承認しました。CONFIXXゼラチン技術や高度なカプセル化方法などの製造革新は、グミやソフトジェルなどの便利な形態を可能にしています。パーソナライゼーション技術により、個人の健康データ、遺伝子プロファイル、ライフスタイル要因を活用したカスタマイズされたサプリメントが製造可能となり、プレミアム価格と顧客ロイヤルティを確立しています。AIの統合は、相乗的な成分の組み合わせや最適な投与プロトコルの発見を加速し、開発期間を短縮し、製品の有効性を高めています。

市場のトレンドと洞察(抑制要因)

1. 規制上の課題と不整合: 世界市場における規制枠組みの相違は、コンプライアンスを複雑にし、市場拡大を妨げ、サプリメントメーカーの運営コストを膨らませています。企業は、さまざまな管轄区域で異なる承認プロセス、表示義務、健康強調表示の根拠基準に直面しています。シンガポールの保健科学庁、日本の厚生労働省、インドの食品安全基準局などの機関は、同じ製品に対して異なる分類システムを維持しており、特に新規成分や革新的な製剤にとって課題となっています。統一された国際基準の欠如は、国境を越えた貿易を妨げ、製造およびマーケティングにおける規模の経済を制限しています。

2. 主張に対する消費者の懐疑心: 先進国では、規制の厳格な執行と消費者教育が優先されるため、サプリメントのマーケティング主張に関するメディアの監視強化と消費者の洗練度向上により、市場は課題に直面しています。サプリメントの有効性に関する誤情報や相反する研究は、消費者の混乱と購入へのためらいを引き起こしています。CRNの2024年調査では、非利用者の41%が「必要性の欠如」を主な障壁として挙げています。業界の誇張されたマーケティング主張や品質管理の不備の歴史が、この懐疑心を悪化させています。これに対抗するため、企業は臨床研究、第三者機関による試験、透明性のあるコミュニケーションに多大なリソースを投資しています。

セグメント分析

* 製品タイプ別: 2024年には体重管理サプリメントが27.30%の市場シェアを占め、消化器系健康補助食品は2030年までに8.80%のCAGRで堅調に成長すると予測されています。心臓健康補助食品は高齢化人口と心血管疾患の脅威から恩恵を受け、脳健康補助食品は認知機能向上やストレス軽減を求める若い層に響いています。骨・関節健康補助食品は安定した市場ですが、機能性食品や代替療法との競争に直面しています。「その他のライフスタイル重視サプリメント」(睡眠補助、ストレス軽減、免疫ブースターなど)も注目を集めています。多機能サプリメントの登場は、多様な消費者ニーズに対応し、プレミアム市場での地位確立とシェア拡大の機会を生み出しています。

* 形態別: 2024年にはソフトジェルが35.74%の市場シェアを占め、優れた生体利用効率、成分保護、確立された消費者信頼を背景に主要な選択肢となっています。一方、グミは9.93%のCAGRで急成長しており、より便利で楽しい摂取方法への消費者の嗜好の変化に牽引されています。カプセルは予算を重視する消費者や伝統的な形態に忠実な消費者に支持され、粉末製剤はフィットネス愛好家や個別化された投与量を求める人々にアピールしています。発泡錠は迅速な吸収と水分補給の利点を提供する一方で、複雑な製造プロセスと成分安定性の問題に直面しています。

* 流通チャネル別: 2024年には専門店およびドラッグストアが37.82%の市場シェアをリードしており、消費者の信頼と専門家による相談の魅力に支えられています。オンライン小売店は10.90%のCAGRで急成長しており、デジタルヘルス動向、サブスクリプションモデル、D2C戦略の台頭に牽引されています。スーパーマーケットやハイパーマーケットは日常の消費者に対応し、サプリメントの購入と食料品の買い物をシームレスに融合させています。「その他の流通チャネル」(健康食品店、フィットネスセンター、直販など)は、特定の製品提供でニッチ市場に焦点を当てています。流通環境は、物理的な体験とデジタル体験を融合させるオムニチャネル戦略へと移行しています。

地域分析

* 北米: 2024年には、生活習慣病サプリメント市場の32.43%を占めました。これは、根強いサプリメント文化、強力な直販ネットワーク、製品の迅速な回転を促進するDSHEA規制に支えられています。医師がオメガ3脂肪酸、ビタミンD、プロバイオティクスを電子カルテで日常的に推奨していることも、その普及を後押ししています。

* 欧州: 厳格な規制が消費者の信頼を育み、揺るぎない需要を支えています。2024年には、欧州食品安全機関(EFSA)の成分修正プロセスにより、書類審査が15%効率化され、国境を越えた製品の入手可能性が向上しました。

* ラテンアメリカおよび中東・アフリカ: 急成長する都市中間層を誇るものの、物流の断片化や所得格差といった課題が成長を抑制しています。

* アジア太平洋: 2030年までに8.56%のCAGRが予測されており、極めて重要な市場として位置づけられています。中国、インド、東南アジア諸国では、急速な都市化、保険適用範囲の拡大、糖尿病をターゲットとした公衆衛生イニシアチブが需要を牽引しています。伝統的な医療慣行が現代のサプリメントと融合し、革新的な製剤が生まれています。政府は、国内生産を強化し、輸入依存度を減らすため、国際的なGMP基準を遵守する施設に対する税制優遇措置や迅速な承認などのインセンティブを導入しています。

競争環境

世界の生活習慣病サプリメント市場は、多国籍企業が専門ブランドを買収して規模を拡大し、多様化を図る中で、断片化が進んでいます。市場は統合に向かう傾向にあり、ネスレ・ヘルスサイエンスによるThe Bountiful Company(Nature’s BountyやSolgarを含む)の2025年の買収は、そのマルチチャネルリーチを拡大し、市場での存在感を強化する動きの一例です。主要企業は、研究開発への投資、製品ポートフォリオの多様化、戦略的提携を通じて競争優位性を確立しようとしています。特に、パーソナライズされた栄養ソリューションや、特定の健康ニーズに対応する革新的な製剤の開発が注目されています。また、デジタルマーケティングとEコマースの台頭により、消費者に直接アプローチするD2C(Direct-to-Consumer)モデルが普及し、新規参入企業にも機会を提供しています。

主要企業

* ネスレ・ヘルスサイエンス(スイス)

* ダノン(フランス)

* アムウェイ(米国)

* ハーバライフ・ニュートリション(米国)

* グラクソ・スミスクライン(英国)

* アボット・ラボラトリーズ(米国)

* バイエルAG(ドイツ)

* カーギル(米国)

* DSM(オランダ)

* アーチャー・ダニエルズ・ミッドランド(米国)

結論

世界の生活習慣病サプリメント市場は、健康意識の高まり、医療費の増加、予防医療へのシフトによって、今後も力強い成長が期待されます。特に、アジア太平洋地域は、急速な経済成長と人口増加を背景に、最もダイナミックな市場となるでしょう。企業は、消費者の多様なニーズに応えるため、革新的な製品開発、パーソナライズされたソリューション、そしてデジタルチャネルの活用に注力することが成功の鍵となります。規制環境の変化やサプライチェーンの課題に対応しつつ、持続可能な成長戦略を構築することが求められています。

本レポートは、「ライフスタイル関連疾患サプリメント市場」に焦点を当て、身体に必要な栄養素の摂取を促進することを主な目的としたサプリメントについて詳細に分析しています。市場は、製品タイプ、形態、流通チャネル、および地域別にセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)ベースで評価されています。対象地域は、北米、欧州、南米、アジア太平洋、中東、アフリカの世界の新興国および確立された経済圏を含みます。

本市場は2030年までに847.3億米ドルに達すると予測されており、特にアジア太平洋地域は、都市化の進展と予防医療政策に牽引され、2030年まで年平均成長率(CAGR)8.56%で最も速い成長を示すと見込まれています。2024年の収益では、体重管理サプリメントが27.30%を占め、製品カテゴリーを牽引しています。また、形態別では、グミが味、利便性、および改良された耐熱技術の組み合わせにより人気を集め、CAGR 9.93%で成長しています。

市場の成長を促進する主な要因としては、予防医療へのシフト、ライフスタイル関連疾患の発生率増加、世界的な高齢化、製品処方の革新、メンタルヘルスへの関心の高まり、そして天然・植物由来サプリメントへの移行が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、代替製品の存在、規制上の課題と一貫性の欠如、副作用や薬物相互作用の可能性、消費者の主張に対する懐疑心などが含まれます。特に、各国の異なる承認・表示規制は、企業にとって製品投入期間の延長やコスト増加につながる課題となっています。

レポートでは、消費者行動分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に検討されています。

製品タイプ別では、心臓、骨・関節、消化器、脳、体重管理、その他のライフスタイル関連サプリメントが主要なセグメントです。形態別では、パウダー、カプセル、ソフトジェル、グミ、発泡錠などが分析対象となっています。流通チャネルは、スーパーマーケット/ハイパーマーケット、専門店/ドラッグストア、オンライン小売店などが主要な経路です。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国が詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Abbott Laboratories、Bayer AG、Amway Corp.、Nestlé S.A.、Herbalife Nutrition、Otsuka Holdings、GNC Holdingsなど、多数の主要企業のプロファイルが提供されています。

市場の機会と将来の展望に関する分析では、持続可能性への取り組みが消費者の購買決定に与える影響が強調されています。例えば、「Friend of the Sea」のような認証や透明性の高い成分調達は、消費者の購買意欲を高める重要な要素となっています。

このレポートは、ライフスタイル関連疾患サプリメント市場の包括的な理解を提供し、市場の動向、成長要因、課題、競争状況、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予防医療への移行

- 4.2.2 生活習慣病の発生率の増加

- 4.2.3 世界的な高齢化

- 4.2.4 製品処方の革新

- 4.2.5 メンタルヘルスへの注目の高まり

- 4.2.6 自然由来および植物ベースのサプリメントへの移行

-

4.3 市場の阻害要因

- 4.3.1 代替品の入手可能性

- 4.3.2 規制上の課題と矛盾

- 4.3.3 副作用および薬物相互作用の可能性

- 4.3.4 主張に対する消費者の懐疑心

- 4.4 消費者行動分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 心臓の健康サプリメント

- 5.1.2 骨と関節の健康サプリメント

- 5.1.3 消化器系の健康サプリメント

- 5.1.4 脳の健康サプリメント

- 5.1.5 体重管理サプリメント

- 5.1.6 その他のライフスタイル重視のサプリメント

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 カプセル

- 5.2.3 ソフトジェル

- 5.2.4 グミ

- 5.2.5 発泡錠

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店/ドラッグストア

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 バイエルAG

- 6.4.3 アムウェイ・コーポレーション

- 6.4.4 ネスレS.A.

- 6.4.5 ハーバライフ・ニュートリション

- 6.4.6 大塚ホールディングス

- 6.4.7 スワンソン・ヘルス・プロダクツ

- 6.4.8 メガ・ライフサイエンシズ

- 6.4.9 ノルディック・ナチュラルズ

- 6.4.10 ナウ・ヘルス・グループ

- 6.4.11 GNCホールディングス

- 6.4.12 ザ・バウンティフル・カンパニー

- 6.4.13 グランビアPLC

- 6.4.14 ダノンS.A.

- 6.4.15 ファイザー株式会社

- 6.4.16 ユニリーバPLC

- 6.4.17 ファーマバイト

- 6.4.18 ブラックモアズ株式会社

- 6.4.19 DSM-フィルメニッヒ

- 6.4.20 ロンザ・カプスゲル

- 6.4.21 シリオ・ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生活習慣病サプリメントとは、高血圧、糖尿病、脂質異常症、肥満といった生活習慣病の予防や改善を目的として摂取される栄養補助食品の総称でございます。これらは医薬品とは異なり、病気の治療を直接行うものではなく、日々の食生活で不足しがちな栄養素を補給したり、特定の生理機能に働きかける成分を摂取することで、健康維持や増進をサポートする役割を担っております。特に日本では、特定保健用食品(トクホ)や機能性表示食品といった制度が整備されており、科学的根拠に基づいた機能性を表示できる製品が多く流通しております。これらのサプリメントは、あくまでバランスの取れた食事、適度な運動、そして医師の指導が基本となる生活習慣病対策の補助的な位置づけとして理解されることが重要でございます。

生活習慣病サプリメントの種類は多岐にわたります。例えば、血圧が高めの方には、GABA(γ-アミノ酪酸)やイワシペプチド、ゴマペプチド、カリウムなどが配合された製品がございます。これらは血管の収縮を抑えたり、ナトリウムの排出を促したりすることで、血圧の安定に寄与するとされています。血糖値が気になる方には、サラシア、桑の葉エキス、クロム、難消化性デキストリンなどが挙げられます。これらは糖の吸収を穏やかにしたり、インスリンの働きをサポートしたりする効果が期待されております。コレステロールや中性脂肪が気になる方には、EPA・DHAといったオメガ3脂肪酸、紅麹(モナコリンK)、植物ステロール、キトサンなどが人気です。これらは血中脂質のバランスを整える働きがあるとされています。また、肥満やメタボリックシンドローム対策としては、L-カルニチン、α-リポ酸、カテキン、アフリカマンゴノキエキスなどが、脂肪燃焼のサポートや脂肪の蓄積抑制に役立つと期待されております。その他、抗酸化作用を持つビタミンC、E、コエンザイムQ10、ポリフェノールなども、生活習慣病の根本原因の一つとされる酸化ストレス対策として広く利用されております。

これらのサプリメントの利用目的は、主に健康維持・増進、そして生活習慣病の予防や軽度な症状の改善でございます。例えば、健康診断で「少し血圧が高め」と指摘された方が、食生活の改善と運動に加えて、血圧降下作用が期待されるサプリメントを摂取することで、より積極的に健康管理を行うケースがございます。また、外食が多く食生活が偏りがちな方が、不足しがちな食物繊維やビタミン、ミネラルを補給するために利用することもあります。しかし、これらのサプリメントは医薬品ではないため、すでに生活習慣病の治療を受けている方が、医師の指示なく服用中の薬を中止したり、サプリメントに置き換えたりすることは非常に危険でございます。必ず医師や薬剤師に相談し、適切な利用方法を確認することが不可欠です。摂取量やタイミングも製品によって異なるため、表示された用法・用量を守り、継続的に摂取することが効果を実感するための鍵となります。

生活習慣病サプリメントの分野では、様々な関連技術がその発展を支えております。まず、有効成分の探索と抽出技術が挙げられます。天然物の中から新たな機能性成分を発見し、それを高純度で効率的に抽出する技術は、サプリメント開発の根幹をなします。また、成分の吸収性を高めるための製剤技術も進化しております。例えば、ナノ化技術やリポソーム化技術を用いることで、体内で吸収されにくい成分の生体利用率を向上させ、より少ない量で効果を発揮させることが可能になっております。さらに、機能性表示食品制度の導入に伴い、ヒト臨床試験による科学的根拠の蓄積が重視されるようになり、エビデンスに基づいた製品開発が進んでおります。品質管理においても、高度な分析技術を用いて、製品の安全性、有効成分の含有量、不純物の有無などを厳しくチェックし、消費者に安心して利用してもらえる体制が整えられております。将来的には、個人の遺伝情報や腸内環境などを解析し、最適なサプリメントを提案するパーソナライズド栄養の技術も発展していくと予想されます。

市場背景を見ると、生活習慣病サプリメント市場は、高齢化の進展と健康意識の高まりを背景に、堅調な成長を続けております。特に日本では、団塊の世代が後期高齢者となり、生活習慣病のリスクが高まる中で、予防医療やセルフメディケーションへの関心が高まっております。また、2015年に始まった機能性表示食品制度は、企業が製品の機能性を科学的根拠に基づいて表示できるようになったことで、消費者の選択肢を広げ、市場の活性化に大きく貢献いたしました。ドラッグストアや薬局、スーパーマーケットといった従来の販売チャネルに加え、インターネット通販の普及も市場拡大を後押ししております。消費者は、手軽に情報を収集し、多様な製品の中から自身のニーズに合ったものを選べるようになりました。一方で、製品の選択肢が増えたことで、消費者はどの製品を選べば良いか迷うこともあり、信頼できる情報提供や専門家によるアドバイスの重要性が増しております。市場競争も激化しており、各社は差別化を図るために、独自の成分開発やエビデンスの強化に注力しております。

今後の展望として、生活習慣病サプリメントは、より一層パーソナライズ化が進むと考えられます。個人の遺伝子情報、生活習慣、健康状態、さらには腸内フローラなどの詳細なデータを基に、一人ひとりに最適な成分や配合量を提案するサービスが普及していくでしょう。これにより、サプリメントの効果を最大限に引き出し、無駄のない摂取が可能になります。また、AIやIoTといったデジタル技術との連携も強化されると予想されます。ウェアラブルデバイスで取得した健康データとサプリメントの摂取状況を連動させ、効果を可視化したり、摂取タイミングをリマインドしたりするシステムが登場するかもしれません。さらに、新たな機能性成分の探索や、既存成分のより効果的な組み合わせに関する研究も活発化し、より科学的根拠に基づいた製品が開発されるでしょう。規制面では、安全性と有効性の両面から、さらなる制度の整備や国際的な harmonisation が進む可能性もございます。生活習慣病サプリメントは、単なる栄養補助食品としてだけでなく、予防医療の一翼を担う重要なツールとして、その役割を拡大していくことが期待されております。