液体肥料市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

液体肥料市場レポートは、種類別(複合肥料、単肥)、施用方法別(液肥灌漑、葉面散布)、作物種類別(畑作物、園芸作物など)、および地域別(アジア太平洋、ヨーロッパ、北米、南米、中東、アフリカ)に区分されます。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

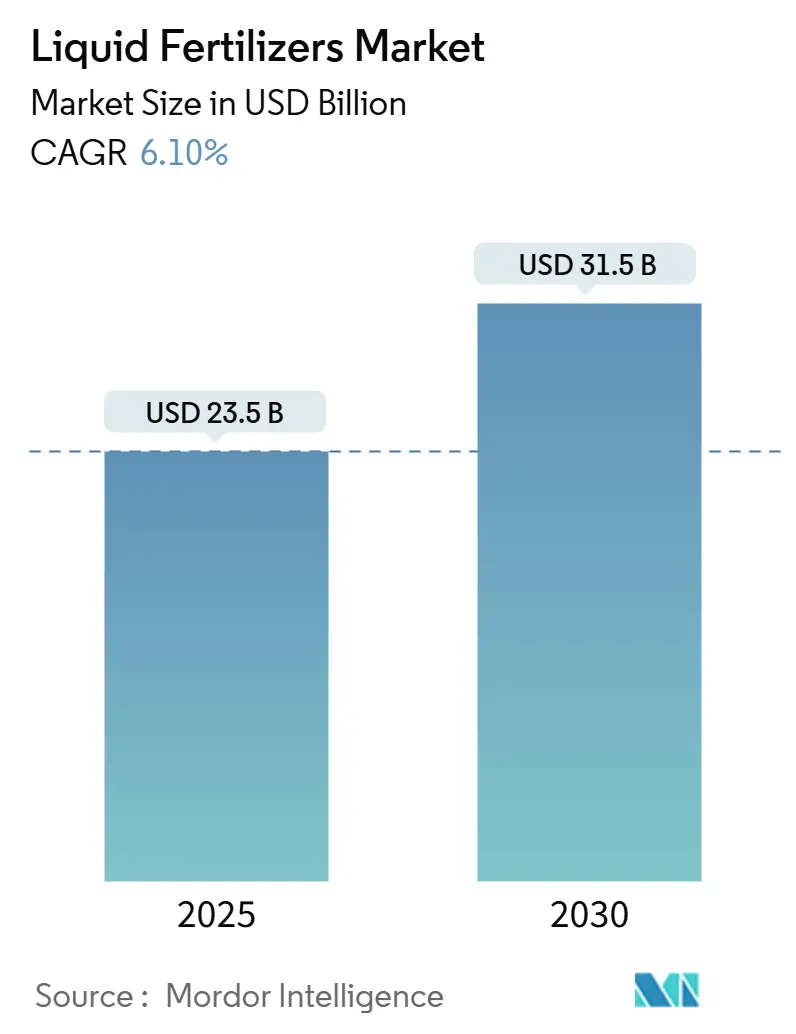

液体肥料市場は、2025年に235億米ドル、2030年には315億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。この成長は、精密灌漑の採用、施肥インフラへの政府補助金、IoTを活用したオンファームブレンドプラットフォームなど、複数の要因によって推進されています。これらの技術は、養分利用効率を高め、廃棄物を削減するのに貢献しています。生産者は、バランスの取れた作物栄養プログラムやドローンベースのマイクロ散布システムを活用し、液体肥料の農業における魅力を広げています。一方で、キレート化された微量栄養素におけるPFAS(有機フッ素化合物)への監視強化や、温暖な地域での耐腐食性貯蔵設備の必要性が成長を抑制する要因となっています。市場の競争は激しく、地域専門企業や技術志向の新規参入企業が、配合のギャップや地域の供給ニッチを埋めようと競合しています。

主要なポイント

* 種類別: ストレート肥料が2024年に48.2%の市場シェアを占め、複合肥料は2030年までに5.9%のCAGRで成長すると予測されています。

* 施用方法別: 葉面散布が2024年に50.2%の収益シェアでリードしましたが、施肥ソリューションは2030年までに6.0%のCAGRで拡大すると予測されています。

* 作物種類別: 畑作物(Field Crops)が2024年に液体肥料市場規模の77.4%を占め、園芸作物(Horticultural Crops)セグメントは2025年から2030年にかけて7.2%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に液体肥料市場規模の46.7%を占め、中東およびアフリカ地域は2025年から2030年にかけて6.4%のCAGRで成長しています。

市場の動向と洞察(推進要因)

* 精密灌漑の採用加速: 点滴灌漑やマイクロ散水システムの普及により、水と養分の供給が同期され、農家は粒状肥料からインライン施肥へと移行し、流出や浸出を最小限に抑えています。米国農務省の「肥料生産拡大プログラム」やインドのドローン散布補助金が、液体肥料の精密灌漑システムでの利用を奨励しています。

* バランスの取れた作物栄養プログラムへの急速な移行: 養分バランスの重要性が認識され、単一養分補給からNPKを含む二次・微量要素を網羅した包括的なアプローチへと移行しています。液体肥料はブレンドの柔軟性が高く、土壌・組織検査に基づくサイト固有の処方に対応しやすいです。

* 施肥ソリューションを優遇する政府補助金: 政策立案者は、養分管理と気候変動対策のため、施肥設備や液体肥料の導入コストを直接的に引き下げる補助金を提供しています。インドの「Namo Drone Didi」イニシアチブや中国の温室プロジェクトへの支援、EUの硝酸塩指令遵守などがその例です。

* ドローンベースのマイクロ散布施肥プラットフォームの成長: 無人航空機システム(UAS)は、労働投入量を削減し、これまで地上設備ではアクセスできなかった地形への養分散布を可能にしています。FAAの規制緩和やNDVI画像との組み合わせにより、ドローンは可変施用率の葉面散布を実現し、作物の品質均一性を向上させています。

市場の抑制要因

* 温暖な気候における高い揮発・浸出損失: 高温やアルカリ性土壌での表面施用液体肥料は、窒素の揮発が50%を超えることがあります。熱帯モンスーン気候は浸出を悪化させ、養分が根域より下に流出し、収量反応を低下させます。

* 腐食性貯蔵・取扱インフラコスト: 酸性または塩化物含有量の高い溶液は軟鋼を腐食させるため、グラスファイバー、ポリイソ、ステンレス製の設備が必要となり、粒状肥料の代替品よりも設備投資が20~40%増加します。

* 特定のキレート剤におけるPFAS汚染の監視強化: キレート化された微量栄養素に含まれるPFASへの監視が強化されており、特に北米やヨーロッパで懸念が高まっています。

* より厳格なコンテナ重量規制による運賃上昇: 厳格なコンテナ重量規制は、特に長距離輸送において運賃を上昇させ、流通経済に影響を与えています。

セグメント分析

* 種類別: ストレート肥料は、単一養分不足を正確に補正する可変施用システムでの有用性から、2024年の収益の48.2%を占めました。窒素溶液がストレート製品の売上を牽引しています。農家は、土壌検査結果に合わせて窒素、リン、カリウムをオンファームでブレンドできる柔軟性を重視しています。複合液体肥料は、高労働集約型の果樹園システムで利用されますが、精密灌漑シナリオではストレートソリューションに劣ります。

* 施用方法別: 葉面散布は、ドローンや航空機が広大な面積に微量栄養素補正剤を迅速に散布できるため、2024年に50.2%のシェアを占めました。しかし、施肥量は、点滴灌漑やピボットシステムが乾燥地域に浸透するにつれて、6.0%のCAGRで拡大しています。スマートエミッターや水分センサーの採用が増加し、施肥が水と養分利用効率を大幅に向上させるという認識を強化しています。

* 作物種類別: 畑作物は、穀物や油糧種子が耕作地の大半を占めるため、2024年の世界の液体肥料量の77.4%を占めました。しかし、園芸作物の需要は、保護栽培の普及と消費者の果物・野菜の品質重視により、2030年までに7.2%のCAGRで成長すると予測されています。高価値農産物は、キレート化された微量栄養素カクテルや特殊なカルシウム・ホウ素ブレンドの価格プレミアムを正当化します。

地域分析

* アジア太平洋地域: 2024年には世界の収益の46.7%を占め、中国の温室栽培ブーム、インドのドローン散布補助金、東南アジアの集約的な園芸回廊が貢献しています。

* 中東およびアフリカ: 現在は小さい市場ですが、6.4%のCAGRで最も急速に成長している地域です。湾岸諸国は、閉鎖型水耕栽培に依存する砂漠農業都市に多額の資金を投入しています。

* ヨーロッパ: 共通農業政策(CAP)の遵守により、硝酸塩浸出を削減する液体施用ツールの採用が促され、中程度の単一桁成長を維持しています。

* 北米: 成熟した精密農業エコシステムを享受しており、衛星画像に基づく液体処方を統合する農場管理プラットフォームが、粒状肥料の代替を推進しています。

* 南米: 大豆栽培地域の近くにトラックサイドブレンドハブを活用しています。

競争環境

液体肥料市場は高度に細分化されており、上位5社がかなりのシェアを占めています。Yara Internationalは、独自のN-Sensorプラットフォームと液体UANグレードを組み合わせ、分析と製品をサブスクリプション形式で提供しています。SQMは、チリ硝酸塩かん水の利点を活用し、ベリーやアボカドの果樹園向けに特別に調整された硝酸カリウム葉面散布ラインを提供しています。Tessenderlo Kerleyは、Tiger-Sul ProductsやEastmanのMetamラベルの買収を通じて地域的なリーチを拡大し、硫黄強化液体肥料をより広範な栄養ソリューションに統合しています。

戦略的なパターンは、企業が液体肥料製品と施用サービス、農業支援、デジタル農場管理ツールを組み合わせて差別化された価値提案を生み出すプラットフォームベースの競争への移行を示しています。オンファームブレンドシステムには、リアルタイムの養分カスタマイズを可能にする未開拓の機会が存在します。新興のディスラプターには、電気化学的アンモニア生産システムを開発するテクノロジー企業が含まれ、液体窒素肥料の生産コストを削減し、環境持続可能性を向上させる可能性があります。

主要企業

Yara International ASA、Sociedad Química y Minera de Chile S.A.、Indian Farmers Fertiliser Cooperative Limited (IFFCO)、Grupa Azoty S.A.、Nortox SAなどが挙げられます。

最近の業界動向

* 2025年8月: Tessenderlo Kerleyは、オハイオ州デファイアンスに新しい液体肥料生産施設を開設し、中西部農業市場への供給能力を強化しました。

* 2024年11月: Tessenderlo Kerley Internationalは、オランダのヘレーンにあるChemelotサイトに液体肥料工場を開設し、精密農業や高価値作物に適応した硫黄ベースおよびチオ硫酸アンモニウム(Thio-Sul)肥料の生産を強化しました。

* 2024年3月: EuroChem Groupは、ブラジルのミナスジェライス州セラ・ド・サリトレにリン酸肥料複合施設を開設しました。約10億米ドルの投資により、年間約100万メートルトンの高度なリン酸ベース肥料(液体肥料を含む)を生産する能力を持ち、ラテンアメリカにおける高品質液体肥料および特殊肥料の需要増大に対応します。

このレポートは、世界の液肥市場に関する包括的な分析を提供しています。市場の定義、調査範囲、堅牢な調査方法、主要な業界トレンド、市場規模と成長予測、競合状況などを詳細に網羅しています。

世界の液肥市場は、2025年の235億米ドルから2030年には315億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%で拡大する見込みです。

市場の成長を牽引する主要な要因としては、精密灌漑の普及による液肥の吸収促進、バランスの取れた作物栄養プログラムへの急速な移行、液肥灌漑ソリューションを優遇する政府補助金が挙げられます。さらに、ドローンを活用したマイクロ散布施肥プラットフォームの成長、オンファームIoTブレンドシステムによるジャストインタイムでの混合、硝酸アンモニア電解による生産コストの削減も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。温暖な気候における高い揮発性や浸出損失、腐食性の貯蔵・取扱インフラにかかる高コスト、特定のキレート剤におけるPFAS汚染の監視強化、より厳格なコンテナ重量規制による運賃上昇などが挙げられます。

レポートでは、液肥市場を以下の側面から詳細に分析しています。

* 種類別: 複合肥料とストレート肥料に分類されます。ストレート液肥は、単一栄養素の施用量を柔軟に調整し、カスタムNPK比率をブレンドできるため、精密農業において特に人気が高まっています。これにより、複合肥料に内在する意図しない栄養素の相互作用を回避できます。

* 施用方法別: 液肥灌漑(ファーティゲーション)と葉面散布に分けられます。精密灌漑システムの普及と補助金プログラムにより、液肥灌漑ソリューションは2030年まで年平均成長率6.0%で最も急速に成長する施用モードです。

* 作物種類別: 畑作物、園芸作物、芝生・観賞用植物の3つの主要な作物タイプで分析されています。

* 地域別: アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米の5つの主要地域にわたる市場動向が調査されています。現在、アジア太平洋地域が世界の収益の46.7%を占め、集約的な園芸栽培、温室の拡大、政府の支援プログラムにより、世界の需要を牽引しています。

競合状況のセクションでは、主要な戦略的動き、市場シェア分析、およびYara International ASA、Sociedad Química y Minera de Chile S.A.、Nutrien Ltdなどの主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などが含まれます。

本レポートは、堅牢な4段階の調査方法論と、業界を深く理解するためのボトムアップアプローチに基づいて作成されています。45カ国以上、150社以上の企業をカバーする100万以上のデータポイントを追跡しており、市場の主要トレンドを明確かつ簡潔に提示することで、購入者が市場を包括的に理解できるよう支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 主要な作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

- 4.2 平均栄養素施用量

- 4.2.1 微量栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.2.2 主要栄養素

- 4.2.2.1 畑作物

- 4.2.2.2 園芸作物

- 4.2.3 二次多量栄養素

- 4.2.3.1 畑作物

- 4.2.3.2 園芸作物

- 4.3 灌漑設備を備えた農地

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 市場の推進要因

- 4.6.1 精密灌漑の導入が液体吸収を促進

- 4.6.2 バランスの取れた作物栄養プログラムへの急速な移行

- 4.6.3 施肥灌漑ソリューションを優遇する政府補助金

- 4.6.4 ドローンベースのマイクロ散布施肥プラットフォームの成長

- 4.6.5 圃場でのIoTブレンドシステムによるジャストインタイム混合の実現

- 4.6.6 アンモニア電解による硝酸塩生成が生産コストを削減

- 4.7 市場の阻害要因

- 4.7.1 温暖な気候における高い揮発と浸出損失

- 4.7.2 腐食性貯蔵および取り扱いインフラコスト

- 4.7.3 特定のキレート剤に対するPFAS汚染の精査

- 4.7.4 より厳格なコンテナ重量規制による運賃上昇

5. 市場規模と成長予測(金額および数量)

- 5.1 種類

- 5.1.1 複合

- 5.1.2 単肥

- 5.1.2.1 栄養素別

- 5.1.2.1.1 微量栄養素

- 5.1.2.1.2 窒素質

- 5.1.2.1.3 リン酸質

- 5.1.2.1.4 カリウム質

- 5.1.2.1.5 二次多量栄養素

- 5.2 施用方法

- 5.2.1 施肥灌漑

- 5.2.2 葉面散布

- 5.3 作物種類

- 5.3.1 畑作物

- 5.3.2 園芸作物

- 5.3.3 芝生および観賞用

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 オーストラリア

- 5.4.1.2 バングラデシュ

- 5.4.1.3 中国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 日本

- 5.4.1.7 パキスタン

- 5.4.1.8 フィリピン

- 5.4.1.9 タイ

- 5.4.1.10 ベトナム

- 5.4.1.11 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 フランス

- 5.4.2.2 ドイツ

- 5.4.2.3 イタリア

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 ウクライナ

- 5.4.2.8 イギリス

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 中東およびアフリカ

- 5.4.3.1 ナイジェリア

- 5.4.3.2 サウジアラビア

- 5.4.3.3 南アフリカ

- 5.4.3.4 トルコ

- 5.4.3.5 その他の中東およびアフリカ地域

- 5.4.4 北米

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北米地域

- 5.4.5 南米

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Yara International ASA

- 6.4.2 Sociedad Química y Minera de Chile S.A.

- 6.4.3 Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- 6.4.4 Grupa Azoty S.A.

- 6.4.5 Nortox SA

- 6.4.6 ICL Group

- 6.4.7 BMS Micro-Nutrients NV (Floridienne SA)

- 6.4.8 Haifa Group

- 6.4.9 Nutrien Ltd

- 6.4.10 CF Industries Holdings, Inc.

- 6.4.11 Kugler Company

- 6.4.12 AgroLiquid

- 6.4.13 Tessenderlo Kerley Inc (Tessenderlo Group)

- 6.4.14 J. R. Simplot Company

- 6.4.15 EuroChem Group

7. 肥料CEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

液体肥料とは、植物の生育に必要な栄養素を水に溶かした、あるいは液状にした形で供給する肥料の総称でございます。固形肥料と比較して、水に溶けているため植物の根や葉から直接、かつ速やかに吸収されやすいという大きな特徴を持っています。これにより、植物が必要とする栄養素を必要な時に、必要な量だけ効率的に与えることが可能となり、生育状況に応じたきめ細やかな栄養管理を実現します。主な成分としては、植物の三大栄養素である窒素、リン酸、カリウムに加え、鉄、マンガン、ホウ素、亜鉛などの微量要素もバランス良く配合されており、植物の健全な成長を多角的にサポートいたします。

液体肥料の種類は多岐にわたります。まず、成分構成によって分類すると、窒素、リン酸、カリウムのいずれか一つを主成分とする「単肥」と、これら三大栄養素がバランス良く配合された「複合肥料」がございます。さらに、特定の微量要素を補給するための「微量要素肥料」も重要です。また、原料の違いからは、魚かすや油かすなどを発酵させて製造される「有機液体肥料」と、化学的に合成された「無機液体肥料」に大別されます。有機液体肥料は土壌微生物の活動を促進し、土壌環境を改善する効果も期待できますが、無機液体肥料は成分が安定しており、濃度管理がしやすいという利点がございます。用途別では、葉から直接栄養を吸収させる「葉面散布用」、土壌に直接灌注する「土壌灌注用」、水耕栽培や養液栽培に特化した「養液栽培用」、そして育苗期や追肥に特化して配合されたものなど、様々なタイプが開発されています。

液体肥料の用途は、プロの農業現場から家庭園芸まで幅広く普及しております。農業分野では、特に水耕栽培や養液栽培において不可欠な存在であり、植物の生育段階や環境条件に合わせて栄養液の濃度や成分比率を精密に調整することで、収量と品質の向上に大きく貢献しています。施設園芸、例えばハウス栽培では、点滴灌漑システムと組み合わせて水と肥料を同時に供給するファーティゲーションが一般的であり、省力化と効率的な栄養管理を実現しています。露地栽培においても、追肥として速効性を期待して使用されたり、生育不良時の緊急的な栄養補給として葉面散布が行われたりします。家庭園芸においては、観葉植物、鉢植え、プランター栽培などで手軽に使える点が評価されており、清潔で臭いが少ないため室内での使用にも適しています。芝生や花壇の管理にも利用され、均一な施肥が容易であるため、美しい景観維持に役立っています。

液体肥料に関連する技術は、その効果を最大限に引き出し、効率的な利用を可能にするために進化を続けています。施肥技術の分野では、前述のファーティゲーションが代表的であり、点滴チューブやスプリンクラーを通じて、水と肥料を同時に、かつ精密に供給することで、水資源と肥料の無駄を削減し、環境負荷の低減にも寄与します。また、葉面散布においては、均一な散布を可能にするノズル技術や、風によるドリフト(飛散)を抑制する技術が開発されています。成分分析・診断技術も重要で、土壌診断や葉分析によって植物の栄養状態を正確に把握し、その結果に基づいて最適な液体肥料の種類や濃度を決定する「処方箋施肥」が可能になっています。近年では、IoTセンサーを活用し、土壌水分、EC値(電気伝導度)、pHなどをリアルタイムでモニタリングし、自動で施肥量を調整するシステムも実用化されています。製剤技術の面では、成分の沈殿を防ぎ長期保存を可能にする安定化技術や、微量要素の吸収効率を高めるキレート化技術、さらには効果の持続性を高める徐放性液体肥料の開発も進められています。

液体肥料の市場背景は、複数の要因によって成長を続けています。最大の推進力となっているのは、精密農業の普及と施設園芸の拡大です。限られた資源で最大の生産性を追求する現代農業において、液体肥料は効率的な栄養管理の要として位置づけられています。また、農業従事者の高齢化や労働力不足が進む中で、施肥作業の省力化や自動化へのニーズが高まっており、ファーティゲーションなどの技術と組み合わせることで、その期待に応えています。環境意識の高まりも市場を後押ししており、肥料の過剰投入による環境負荷を低減するため、必要な時に必要な量だけ与えられる液体肥料の利点が再評価されています。家庭園芸市場の拡大も重要な要素であり、手軽さや清潔さ、そして効果の分かりやすさが消費者に受け入れられています。一方で、固形肥料に比べてコストが高い場合があること、水分量が多いため貯蔵や運搬にコストがかかること、そして施肥設備の初期投資が必要となることなどが課題として挙げられます。

将来展望として、液体肥料はさらなる高機能化と環境調和型への進化が期待されています。特定の作物や生育段階に特化したオーダーメイド肥料の開発が進み、植物の潜在能力を最大限に引き出すための精密な栄養設計が可能になるでしょう。病害虫抵抗性の向上や、干ばつ・塩害などのストレス耐性を高める機能性成分を付与した液体肥料も登場し、農業の持続可能性に貢献すると考えられます。また、バイオスティミュラント(生物刺激剤)との複合化により、植物の生理活性を向上させ、より健全な生育を促す製品も増えていくでしょう。環境面では、硝酸態窒素の溶出を抑制するなど、環境負荷をさらに低減する製剤技術が進化し、有機JAS規格に対応した液体肥料の普及も進むと予想されます。資源循環型農業への貢献も期待されており、食品残渣や畜産排泄物などを原料とした液体肥料の製造技術が確立されれば、持続可能な社会の実現に大きく寄与するでしょう。スマート農業との融合も不可欠であり、AIによる施肥計画の最適化、ドローンによる精密な葉面散布、ロボットによる自動施肥など、データ駆動型農業における液体肥料の役割はますます重要になると考えられます。グローバル市場においても、新興国での農業近代化に伴う需要増が見込まれ、食料安全保障の観点からもその重要性は高まっていくことでしょう。