電気自動車向けリチウムイオン電池セパレーター市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車用途向けリチウムイオン電池セパレーター市場レポートは、セパレータータイプ(湿式、乾式、セラミックコーティング)、材料(ポリプロピレン、不織布およびその他など)、厚さ(16~20 µm、21~25 µmなど)、フォームファクター(パウチ型、角型など)、コーティング技術(未コーティングポリオレフィン、インラインセラミックなど)、および地域(北米、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池セパレーター市場(電気自動車用途向け)の概要を以下にまとめます。

市場規模と成長予測

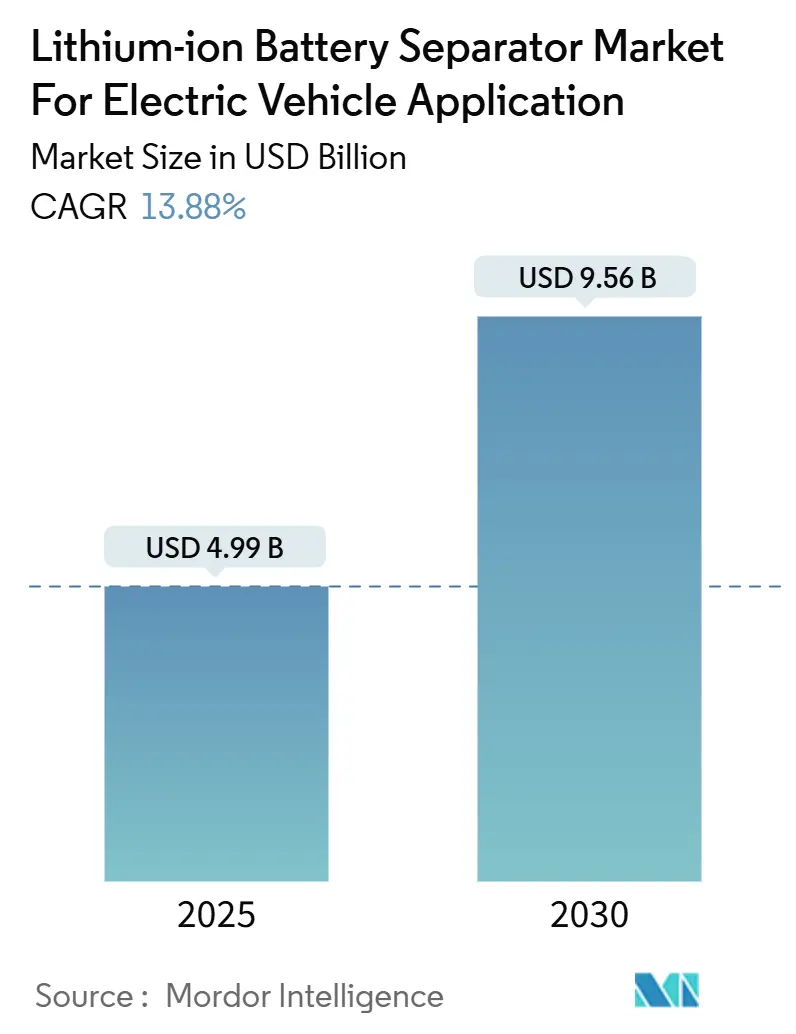

リチウムイオン電池セパレーター市場(電気自動車用途向け)は、2020年から2030年を調査期間とし、2025年には49.9億米ドル、2030年には95.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.88%と見込まれています。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は中程度と評価されています。主要なプレーヤーとしては、Semcorp、旭化成(Celgard/Hipore)、SK IE Technology、東レ、Entek Internationalなどが挙げられます。

市場拡大の背景

この市場の拡大は、自動車メーカーによるバッテリー電気自動車(BEV)プラットフォームへの移行加速、各国政府による電池セル現地生産への補助金支給、そしてより強力な熱遮断特性を持つセパレーターを必要とする高電圧化学へのセルメーカーのシフトという、3つの要因が複合的に作用していることを反映しています。2024年には、湿式ポリオレフィンフィルムが収益の56.5%を占めましたが、プレミアムEVプログラムにおけるより高い安全マージンの要求により、セラミックコーティングされたセパレーターは年間21.5%の成長が見込まれています。材料別では、湿式ポリオレフィンフィルムが引き続き市場の主要なシェアを占める見込みですが、安全性と性能向上への要求から、セラミックコーティングされたセパレーターの需要が急速に拡大しています。特に、プレミアムEVプログラムにおける高い安全マージンの要求が、この成長を後押ししています。乾式ポリオレフィンフィルムも特定の用途で利用されていますが、全体的な成長率は湿式やセラミックコーティングに比べて緩やかです。

市場の課題と機会

市場の拡大は期待されるものの、原材料価格の変動、製造プロセスの複雑さ、そして技術革新の速さが課題として挙げられます。しかし、バッテリー技術の進化、特に全固体電池のような次世代バッテリーの開発は、セパレーター市場に新たな機会をもたらす可能性があります。これらの新しいバッテリーは、既存のセパレーターとは異なる特性を持つ材料を必要とするため、研究開発への投資が活発化しています。また、リサイクル技術の進展も、持続可能なサプライチェーン構築の観点から重要性を増しています。

電気自動車(EV)用リチウムイオンバッテリーセパレーター市場に関する本レポートは、バッテリーの性能、安全性、寿命に大きく影響する重要なコンポーネントであるセパレーターについて詳細に分析しています。セパレーターは、リチウムイオンバッテリーの正極と負極の間に配置される薄く多孔質の膜であり、直接接触を防ぎつつ、充放電サイクル中にリチウムイオンが通過することを可能にします。主にポリエチレン(PE)、ポリプロピレン(PP)、またはPP/PE/PPの多層構造などの材料から作られ、高温、機械的ストレス、バッテリー内の化学反応に耐えるように設計されています。

本市場は、2025年に49.9億米ドル規模に達し、2030年には95.6億米ドルに成長すると予測されています。

市場の急速な成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なEV販売台数の急増とギガファクトリーの建設拡大。

* 湿式ポリオレフィンセパレーターの製造コストの急速な低下。

* 国内バッテリーサプライチェーン構築に対する政府のインセンティブ。

* OEMによる高エネルギー密度を持つ4680型や大型セルへの移行。

* 熱安全性向上のためのセラミックコーティングされたシャットダウン層の採用。

* 堅牢なセパレーターを必要とする高電圧(4.4V以上)化学物質の導入加速。

一方で、市場の成長を抑制する要因も存在します。

* PPおよびPE樹脂の供給不安定性と価格高騰。

* 厳格なバッテリー安全適合性試験にかかる高コスト。

* 初期段階にある全固体電池が長期的な需要を脅かす可能性。

* フッ素系バインダー添加剤に関するPFAS関連規制の台頭。

市場は、セパレーターの種類、材料、厚さ、バッテリーのフォームファクター、コーティング技術、地域といった多様な側面から分析されています。セパレーターの種類別では、優れた熱遮断性能を持つセラミックコーティングフィルムが年平均成長率(CAGR)21.5%で最も急速に成長しており、地域別では、北米が生産クレジットによるコスト障壁の低減と大規模な新規セル生産能力計画により、最も成長が速い地域とされています。

競争環境においては、旭化成、SK IE Technology、Semcorp(上海エナジー新素材)、東レ、Entek Internationalが主要なサプライヤーであり、これら企業が合わせて約60%の生産能力を占めています。レポートでは、市場集中度、戦略的動向(M&A、パートナーシップなど)、主要企業の市場シェア分析、および各企業のプロファイルが提供されます。

将来の展望として、全固体電池技術は2028年以降、プレミアムセグメントの需要を侵食する可能性がありますが、その高コストのため、2030年まではポリオレフィンセパレーターが主流であり続けると見られています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEV販売の急増 & ギガファクトリーの建設

- 4.2.2 湿式PE/PPセパレーターの急速なコスト低下

- 4.2.3 国内バッテリーサプライチェーンに対する政府のインセンティブ

- 4.2.4 OEMによる高エネルギー4680 & 大型セルの採用への移行

- 4.2.5 熱安全性向上のためのセラミックコーティングされたシャットダウン層の採用

- 4.2.6 堅牢なセパレーターを必要とする高電圧(4.4 V以上)化学物質の展開加速

-

4.3 市場の阻害要因

- 4.3.1 PP & PE樹脂供給の変動と価格高騰

- 4.3.2 厳格なバッテリー安全性適合試験コスト

- 4.3.3 長期的な需要を脅かす初期段階の全固体電池

- 4.3.4 フッ素系バインダー添加剤に対する新たなPFAS関連規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 セパレータータイプ別

- 5.1.1 湿式ポリオレフィン

- 5.1.2 乾式ポリオレフィン

- 5.1.3 セラミックコーティング

-

5.2 材料別

- 5.2.1 ポリプロピレン (PP)

- 5.2.2 ポリエチレン (PE)

- 5.2.3 多層PP/PE/PP

- 5.2.4 不織布およびその他

-

5.3 厚さ別

- 5.3.1 15 µmまで

- 5.3.2 16~20 µm

- 5.3.3 21~25 µm

- 5.3.4 25 µm以上

-

5.4 バッテリーフォームファクター別

- 5.4.1 パウチセル

- 5.4.2 円筒形セル

- 5.4.3 角形セル

-

5.5 コーティング技術別

- 5.5.1 インラインセラミックコーティング

- 5.5.2 オフラインセラミックコーティング

- 5.5.3 機能性ポリマーコーティング

- 5.5.4 未コーティングポリオレフィン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 北欧諸国

- 5.6.2.8 ロシア

- 5.6.2.9 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリアおよびニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランク/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 Semcorp (上海エナジー新素材)

- 6.4.3 SK IE Technology

- 6.4.4 東レ株式会社

- 6.4.5 Entek International

- 6.4.6 W-Scope Corp.

- 6.4.7 Senior Technology Material

- 6.4.8 Freudenberg Performance Materials

- 6.4.9 住友化学

- 6.4.10 宇部マクセル

- 6.4.11 Daramic (Polypore)

- 6.4.12 LG Chem

- 6.4.13 三井化学

- 6.4.14 Celgard LLC

- 6.4.15 Shenzhen Zhongxing New Energy

- 6.4.16 Putian New Energy

- 6.4.17 Targray Technology International

- 6.4.18 Green Zhongke (GZK)

- 6.4.19 Enjie Group

- 6.4.20 Amer SIL

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車向けリチウムイオン電池セパレーターとは、電気自動車(EV)の心臓部であるリチウムイオン電池の主要構成要素の一つであり、正極と負極の間に配置される薄膜状の多孔質材料を指します。その最も重要な役割は、正極と負極が物理的に接触するのを防ぎ、短絡(ショート)による発火や爆発といった重大な事故を未然に防止することです。同時に、セパレーターに設けられた微細な孔を通じてリチウムイオンがスムーズに移動できるようにすることで、電池の充放電反応を可能にします。このセパレーターの性能は、電池の安全性、出力特性、サイクル寿命、そしてエネルギー密度といったあらゆる性能に直接的に影響を与えるため、極めて重要な部材として位置づけられています。

セパレーターの種類は、主にその材料と製造方法によって分類されます。材料としては、ポリエチレン(PE)やポリプロピレン(PP)といったポリオレフィン系樹脂が主流です。PEは特定の温度に達すると孔が閉じる「シャットダウン機能」を持つため、電池の異常発熱時にイオンの流れを停止させ、熱暴走を抑制する安全機能に寄与します。PPはPEよりも高い耐熱性を持つことが特徴です。これらのポリオレフィン系セパレーターは、耐薬品性、機械的強度、コストパフォーマンスに優れています。近年では、より高い耐熱性や難燃性が求められる用途向けに、アラミド系やポリイミド(PI)系などの高機能樹脂を用いたセパレーターや、不織布を基材としたセパレーターも開発されています。製造方法には、延伸によって孔を形成する「乾式」と、溶剤を用いて孔を形成する「湿式」があります。乾式は比較的厚く、機械的強度が高い傾向にあり、湿式は薄く、均一な孔径を持つためイオン透過性に優れるとされています。さらに、これらの基材にアルミナやシリカなどのセラミック粒子をコーティングした「セラミックコートセパレーター」が、EV向けでは主流となりつつあります。これは、耐熱性、難燃性、電解液との濡れ性を向上させ、内部短絡時の熱暴走を効果的に抑制する高い安全性を実現するためです。また、PEとPPを組み合わせた多層構造セパレーターも、シャットダウン機能と高耐熱性を両立させるために用いられています。

電気自動車向けリチウムイオン電池セパレーターの用途は、その名の通り、電気自動車の駆動用バッテリーに搭載されるリチウムイオン電池に特化しています。具体的には、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)など、あらゆる電動車両の性能(航続距離、充電時間、加速性能)と安全性に直結する必須部品です。EV以外にも、定置型蓄電池(ESS)、電動工具、スマートフォン、ノートPCなど、リチウムイオン電池を使用する幅広い機器にセパレーターは用いられますが、EV向けは特に高い安全性、耐久性、そして高出力が求められる点が特徴です。

関連技術としては、セパレーターの性能を飛躍的に向上させるための様々な技術が開発されています。最も注目されるのが「コーティング技術」であり、特にセラミックコーティングは、基材のポリオレフィンセパレーターに耐熱性、難燃性、電解液との濡れ性、接着性といった特性を付与し、電池の安全性を大幅に高めます。また、ポリマーコーティングによって機械的強度や電解液保持性を向上させる技術も存在します。前述の「シャットダウン機能」は、電池の異常時にセパレーターの孔を閉塞させ、イオンの流れを停止させることで熱暴走を抑制する重要な安全技術です。さらに、電池のエネルギー密度向上と安全性維持の両立のため、より薄く、かつ機械的強度が高いセパレーターを実現する「高強度化・薄膜化」技術や、電解液の難燃化と合わせてセパレーター自体の難燃性を高める技術も進化しています。将来的な全固体電池においては、液体電解液が固体電解質に置き換わるため、現在のセパレーターの役割は変化するか、あるいは不要になる可能性も議論されていますが、一部の半固体電池や複合固体電解質では、固体電解質と電極の界面を安定させるための薄膜が「セパレーター」として機能する可能性も指摘されており、新たな形態での関連技術開発が期待されます。

市場背景としては、世界的な脱炭素化の流れと各国政府のEV普及政策により、電気自動車市場は急速な成長を遂げており、それに伴いリチウムイオン電池セパレーターの需要も飛躍的に増加しています。かつては旭化成、東レ、住友化学といった日本企業が世界市場で高いシェアを誇っていましたが、近年ではSK IE Technology(韓国)、Celgard(米国)、星源材質(中国)などの海外企業も台頭し、競争が激化しています。技術トレンドとしては、EVの高性能化に伴い、高エネルギー密度化、急速充電対応、長寿命化、そして何よりも安全性の向上が強く求められており、セラミックコートセパレーターがEV向けでは主流の地位を確立しています。サプライチェーンはグローバルに構築されており、原材料調達から製造、電池メーカーへの供給まで、地政学リスクや環境規制の影響を受けやすい側面も持ち合わせています。

将来展望としては、電気自動車市場の成長は今後も継続すると予測されており、それに伴い高性能・高安全性のセパレーターへの需要はさらに拡大するでしょう。技術革新は加速し、安全性向上に向けては、熱暴走抑制技術のさらなる進化、より高い耐熱性を持つ材料の開発、AIを活用した欠陥検出技術の導入などが進むと見込まれます。高エネルギー密度化のためには、より薄く、均一な孔径を持つセパレーターや、電極との密着性を高めることで電池の体積効率とエネルギー密度を向上させる技術が重要になります。また、急速充電に対応するためには、イオン透過性を高めつつ、デンドライト(金属リチウムの析出)の発生を抑制するセパレーターの開発が求められます。コストダウンも継続的な課題であり、生産効率の向上や新材料の採用によるコスト競争力のあるセパレーターの開発が進められるでしょう。全固体電池の実用化が進むにつれて、現在の液体電解液を用いたリチウムイオン電池セパレーターの役割は変化する可能性がありますが、全固体電池においても電極と固体電解質の界面制御や、一部の半固体電池における薄膜セパレーターの必要性など、新たな形態での「セパレーター的機能」が求められる可能性も十分に考えられます。さらに、製造プロセスにおける環境負荷の低減やリサイクル技術の開発も、持続可能な社会の実現に向けて重要な課題となります。