液化天然ガス(LNG)市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

液化天然ガス(LNG)市場レポートは、インフラタイプ(LNG液化プラント、LNG再ガス化設備、LNG輸送船隊)、最終用途アプリケーション(発電、産業・製造業、その他)、規模(大規模、中規模、小規模)、立地(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

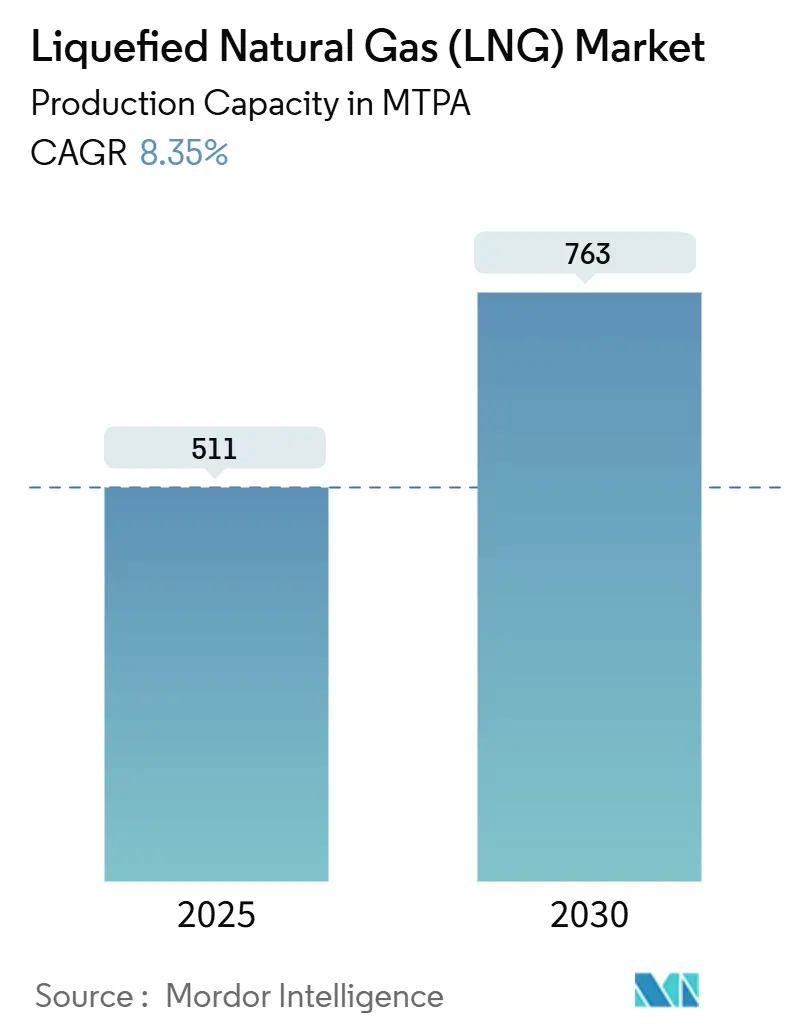

液化天然ガス(LNG)市場は、生産能力ベースで2025年の5億1,100万トン/年から2030年には7億6,300万トン/年へと成長し、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.35%に達すると予測されています。地域別では、北米が最も急速に成長する市場であり、中東・アフリカが最大の市場となっています。市場の集中度は中程度です。

市場の動向と成長要因

LNG市場の成長は、エネルギー安全保障の目標達成と脱炭素化の義務化が、政府や電力会社を移行燃料としてのLNGへと向かわせていることに起因しています。また、浮体式LNG(FLNG)技術の急速な採用は、供給オプションを拡大し、これまで利用されていなかったオフショア資源の開発を可能にしています。北米の輸出ターミナルは、パーミアン盆地からの低コストの供給ガスを享受しており、船舶輸送は硫黄排出規制遵守のためにLNG燃料への転換を進めています。さらに、電化と炭素回収技術の導入により、運用上の持続可能性が向上しています。技術主導のコスト管理と柔軟な契約構造が貿易パターンを再構築していますが、長期にわたるEPC(設計・調達・建設)コストのインフレと再生可能水素の台頭は、LNG市場にとって注視すべき点です。

主な成長要因とそのCAGRへの影響は以下の通りです。

* アジア太平洋地域におけるガス火力発電プロジェクトの急増(+2.50%): アジア太平洋地域の電力会社は1,000億立方メートル以上の新規再ガス化能力を追加しており、インドは2030年までにガス消費量を60%増加させる計画です。脱炭素化目標の達成に向け、石炭からガスへの転換が加速し、LNG供給と電力購入契約を直接結びつける統合契約が増加しています。これにより、資金調達リスクが低減され、プロジェクトの銀行融資可能性が向上し、LNG市場の長期的な需要が強化されています。

* 船舶用バンカー燃料としてのLNGの急速な普及(+1.80%): IMO2020硫黄排出規制の導入後、LNG燃料船隊は2024年に33%増加して638隻に達し、2028年までに1,200隻を超えると予想されています。コンテナ船がLNG推進船の載貨重量トン数の60%を占めており、198港でバンカーインフラの展開が加速しています。バイオLNGの取り組みも、将来の排出規制への対応を可能にし、市場にさらなる勢いを与えています。

* パーミアン盆地における随伴ガス生産量の増加(+1.30%): 2024年にはパーミアン盆地のガス生産量が日量250億立方フィートに達し、ヘンリーハブ連動型の輸出契約を支え、価格多様性を求める買い手を惹きつけています。マッターホルン・エクスプレスなどのパイプラインが輸送制約を緩和し、供給ガスコストを安定させ、LNG市場の競争力を強化しています。

* 浮体式LNG技術による未開発ガス田の活用(+0.9%): 2024年後半にTortue FLNGプロジェクトが稼働を開始し、モジュール式液化技術が遠隔地のガス田を迅速に収益化できることを証明しました。初期投資の削減、工期の短縮、欧州の買い手へのアクセスは、供給源を多様化し、LNG市場におけるアフリカの役割を強化しています。

* 中国におけるボイラーの石炭からガスへの転換(+0.7%): アジア太平洋地域における短期的な需要を押し上げています。

* データセンターにおける安定した低炭素供給への需要(+0.6%): 北米および欧州における長期的な需要を促進しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

* EPCコストのインフレとモジュール製造のボトルネックによる最終投資決定(FID)の長期化(-1.2%): 2024年にFIDに達した生産能力はわずか1,480万トン/年であり、20~30%のコスト上昇と労働力不足により大幅に減少しました。モジュール式建設は機器価格の上昇にもかかわらず支持を集めていますが、遅延は2027年~2029年に供給ギャップを生じさせ、LNG市場全体に価格変動をもたらす可能性があります。

* 再生可能水素の競争力向上による北東アジアでの長期LNG契約需要の減少(-0.8%): 日本のLNG輸入量は2018年以降20%減少しており、韓国も2030年代半ばまでに同様の割合で購入を削減する可能性があります。これは水素経済の改善によるものです。買い手は契約期間を短縮しており、LNG市場の売り手には柔軟性と持続可能性の強化が求められています。

* 新規輸出許可に対する規制上のモラトリアム(-0.6%): 北米における短期的な供給に影響を与えています。

* 地政学的リスクによる保険コストの上昇(-0.4%): 中東・アフリカ、欧州、アジア太平洋地域における短期的な運用コストに影響を与えています。

セグメント分析

* インフラタイプ別: 液化プラントが2024年のLNG市場収益の43%を占め、最も大きな割合を占めました。カタール、米国、オーストラリアにおける能力増強に支えられ、このセグメントは2030年までに年平均11.1%の成長率を記録すると予測されています。電化されたコンプレッサーや炭素回収技術の導入は、排出量を削減し、競争力を高めています。FSRU(浮体式貯蔵再ガス化設備)は、特に欧州で輸入の増加を加速させており、2021年以降7,700万トン/年の再ガス化能力を追加し、モジュール式展開の有効性を証明しています。

* 最終用途アプリケーション別: 2024年の需要では、発電が38%を占め、アジアにおける統合型LNG火力発電プロジェクトを通じて拡大しています。船舶用バンカリングは、アプリケーションの中で最も速い年平均14%の成長率を記録すると予測されており、船隊数の増加、港湾バンカリングネットワークの拡大、バイオLNGの試験運用が持続的な成長を支えています。

* 規模別: 大規模施設(500万トン/年以上)は2024年の生産能力の62%を占め、コストリーダーとしての地位を維持しています。小規模プラント(100万トン/年未満)は年間15%で成長し、島嶼部、鉱山現場、新興経済国における分散型利用のためのLNG市場規模を拡大させます。

* 立地別: 陸上施設は2024年の生産量の78%を供給し、確立されたパイプラインと貯蔵施設から引き続き恩恵を受けています。FLNGやFSRUを含むオフショア能力は、毎年10.8%で成長し、陸上での許認可の課題を回避する機敏性と、パイプライン網への迅速な接続が、欧州のエネルギー安全保障アジェンダとアジアの遠隔地ガス田開発に直接結びついています。

地域別分析

* 中東・アフリカ: 2024年の市場の28%を占めました。カタールのノースフィールド拡張プロジェクト(2027年までに7,700万トン/年から1億2,600万トン/年へ)は、地域のリーダーシップを確固たるものにし、欧州とアジア間の輸送ルートの柔軟性を向上させます。

* 北米: 豊富なシェールガスと、2025年に稼働開始する1,330万トン/年の輸出トレインにより、2030年までに年平均10.5%の成長率が見込まれています。カナダのキティマットプロジェクトの開始やヘンリーハブ連動型契約は買い手の関心を高めていますが、一時的な許認可の一時停止が中期的なFIDの見通しを抑制しています。

* アジア太平洋: 最大の輸入地域であり続けており、中国は2024年に7,864万トンを購入しました。フィリピンやベトナムなどの新規輸入国が顧客基盤を広げ、島嶼部への供給には小規模LNG流通が普及しています。しかし、日本や韓国における再生可能エネルギーの成長と水素の試験運用は、長期的な消費に不確実性をもたらしています。

* 欧州: 2021年以降、ロシアのパイプラインガス量に代わるため、FSRUの導入により再ガス化能力を44%拡大しました。季節的な需要の急増はプレミアム価格を維持しており、EUのメタン排出規制の導入は、LNGサプライチェーン全体の監視を強化するでしょう。

競争環境

世界のLNG供給は中程度の集中度を示しています。QatarEnergy、Shell、Cheniere Energy、TotalEnergies、Petronasといった主要企業は、垂直統合と堅固なトレーディングデスクを活用して影響力を強化しています。Shellは2024年に5,000万トンを取引し、スポットおよび長期取引活動の17%を占めました。QatarEnergyは、2030年までに自社生産以外の第三者カーゴを4,000万トン販売する計画であり、その事業範囲を拡大しています。

炭素排出量削減への取り組みは、差別化要因として浮上しています。ExxonMobilは2030年までに3,000万トンのCO₂回収を目指し、TotalEnergiesは低炭素プロジェクトに年間最大180億ドルを割り当てています。Honeywell Forgeのようなデジタル最適化ツールは、2024年にQatargasの生産量を3.6%増加させ、データ分析が運用上の優位性をもたらすことを示しています。契約構造も進化しており、ヘンリーハブ指数に連動した米国産LNGは価格の多様性を提供しています。小規模LNG、バンカリング物流、バイオLNG生産は、専門企業が統合型大手企業と直接競合することなくLNG市場に参入できるニッチな分野として残されています。

最近の業界動向

* 2025年5月: QatarEnergyは、2030年までにカタール産以外のLNGを3,000万~4,000万トン取引する計画を発表し、グローバルな事業展開を拡大する意向を示しました。

* 2025年5月: 米国運輸省は、マクニーズ州立大学にLNG安全に関するPHMSA国立卓越センターを設立しました。

* 2025年4月: Woodside Energyは、175億ドルの設備投資を伴う3トレイン、年間1,650万トンのルイジアナLNGプロジェクトを承認しました。

* 2025年4月: Mubadala Energyは、Kimmeridge社の米国ガスおよびLNG資産の株式を取得し、北米輸出への中東からの投資関心を示しました。

これらの要因が複合的に作用し、LNG市場は今後も成長を続けると予測されています。

本レポートは、世界の液化天然ガス(LNG)市場に関する詳細な分析を提供しています。市場は、天然ガスを極低温の液体に変換し、海上輸送し、下流での利用のためにガス状に戻すまでの一連の活動を対象としています。調査は、設置済みおよび計画中の液化・再ガス化能力(年間百万トン、MTPA)、関連する輸送船団の追加、およびインフラ投資に基づいて市場規模を評価しており、都市ガス供給後の小売パイプラインガス販売は対象外としています。

市場の主要な推進要因としては、以下の点が挙げられます。

* アジア太平洋地域におけるガス火力発電プロジェクトの急増と、それに伴うミッドストリームLNGオフテイク契約への需要。

* IMO-2020硫黄排出規制の施行後、欧州を中心に船舶用バンカー燃料としてのLNGの急速な普及。

* パーミアン盆地における随伴ガス生産の増加が、米国メキシコ湾岸の輸出ターミナル向けに低コストの供給ガスを確保していること。

* アフリカ沖合の孤立したガス田を開発可能にする浮体式LNG(FLNG)技術の進展。

* 中国における産業用ボイラーの石炭からガスへの転換政策が、スポットLNG輸入を促進していること。

* OECD市場において、エネルギー集約型データセンターからの安定した低炭素供給に対する需要の増加。

一方で、市場の成長を抑制する要因も存在します。

* EPC(設計・調達・建設)コストの高騰やモジュール製造のボトルネックに起因する、最終投資決定(FID)の長期化。

* 北東アジア市場における再生可能水素の競争力向上により、長期LNG契約への意欲が低下していること。

* 米国およびカナダにおける新規LNG輸出許可に対する規制上のモラトリアム(一時停止)。

* ホルムズ海峡やスエズ運河といった主要なチョークポイントにおける地政学的リスクが、LNG輸送保険コストを上昇させていること。

さらに、サプライチェーン分析、規制動向、技術動向、およびポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)を通じて、市場の構造と競争環境が詳細に評価されています。

市場規模と成長予測は、多角的な視点から分析されています。

* インフラタイプ別では、LNG液化プラント(陸上液化、FLNG、中規模、小規模)、LNG再ガス化設備(陸上輸入ターミナル、浮体式貯蔵・再ガス化設備(FSRU))、LNG輸送船団(モス型、メンブレン型、Q-Max、Q-Flex、標準型、LNGバンカリング船)に分類されます。

* 最終用途別では、発電、産業・製造業、住宅・商業、輸送(船舶用バンカリング、大型道路輸送、鉄道)が含まれます。

* 規模別では、大規模(5 MTPA超)、中規模(1~5 MTPA)、小規模(1 MTPA未満)に分けられます。

* 立地別では、陸上とオフショア(FLNG、FSRU)が分析対象です。

* 地域別では、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、スペイン、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリアなど)、南米、中東・アフリカといった主要地域および各国が詳細に調査されています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェアが評価されています。また、QatarEnergy LNG、Shell plc、Cheniere Energy Inc.、TotalEnergies SE、Petronas、Novatek、Chevron Corporation、Exxon Mobil Corporation、Woodside Energy Group、Equinor ASA、Sempra Infrastructure、Venture Global LNG、ENI SpA、KOGAS、Mitsui O.S.K. Lines、Golar LNG、BW LNG、Technip Energies、Bechtel Corporation、Fluor Corporation、KBR Inc.といった主要21社の企業プロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が網羅されています。

最後に、市場の機会と将来展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域のガス火力発電プロジェクトにおけるミッドストリームLNGオフテイク契約の増加

- 4.2.2 欧州におけるIMO-2020硫黄排出規制後の船舶用バンカー燃料としてのLNGの急速な普及

- 4.2.3 パーミアン盆地の随伴ガス生産が米国湾岸輸出ターミナル向け低コスト供給ガスを可能に

- 4.2.4 浮体式LNG技術がアフリカの未開発沖合ガス田を解放

- 4.2.5 中国の産業用ボイラーにおける石炭からガスへの転換政策がスポットLNG輸入を促進

- 4.2.6 OECD市場におけるエネルギー集約型データセンターからの安定した低炭素供給への需要増加

- 4.3 市場の阻害要因

- 4.3.1 EPCコストの高騰とモジュール製造のボトルネックによる最終投資決定(FID)の長期化

- 4.3.2 再生可能水素の競争力により、北東アジアにおける長期LNG契約への意欲が低下

- 4.3.3 米国およびカナダにおける新規LNG輸出許可に対する規制上の停止措置

- 4.3.4 主要なチョークポイント(ホルムズ海峡、スエズ運河)における地政学的リスクがLNG輸送保険コストを上昇

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 インフラタイプ別

- 5.1.1 LNG液化プラント [陸上液化、浮体式LNG (FLNG)、中規模 (1-5 mtpa)、小規模 (<1 mtpa)]

- 5.1.2 LNG再ガス化設備 [陸上輸入ターミナル、浮体式貯蔵再ガス化設備 (FSRU)]

- 5.1.3 LNG輸送船隊 [封じ込め方式別LNG船 (モス型およびメンブレン型)、船型別 (Q-Max、Q-Flexおよび標準型)、LNGバンカリング船]

- 5.2 最終用途別

- 5.2.1 発電

- 5.2.2 産業および製造

- 5.2.3 住宅および商業

- 5.2.4 輸送 (船舶燃料供給、大型道路輸送および鉄道)

- 5.3 規模別

- 5.3.1 大規模 (5 mtpa超)

- 5.3.2 中規模 (1~5 mtpa)

- 5.3.3 小規模 (1 mtpa未満)

- 5.4 場所別

- 5.4.1 陸上

- 5.4.2 海上 (FLNGおよびFSRU)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 QatarEnergy LNG (Qatargas)

- 6.4.2 Shell plc

- 6.4.3 Cheniere Energy Inc.

- 6.4.4 TotalEnergies SE

- 6.4.5 Petronas

- 6.4.6 Novatek

- 6.4.7 Chevron Corporation

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Woodside Energy Group

- 6.4.10 Equinor ASA

- 6.4.11 Sempra Infrastructure

- 6.4.12 Venture Global LNG

- 6.4.13 ENI SpA

- 6.4.14 KOGAS

- 6.4.15 Mitsui O.S.K. Lines

- 6.4.16 Golar LNG

- 6.4.17 BW LNG

- 6.4.18 Technip Energies

- 6.4.19 Bechtel Corporation

- 6.4.20 Fluor Corporation

- 6.4.21 KBR Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液化天然ガス(LNG)とは、天然ガスを冷却し、液化したものです。天然ガスの主成分であるメタンは、常温常圧では気体ですが、マイナス162度以下に冷却することで液体となり、体積は約600分の1にまで圧縮されます。この体積の大幅な削減により、大量の天然ガスを効率的に貯蔵し、船舶などで遠隔地へ輸送することが可能になります。LNGは無色透明で、無臭の液体であり、燃焼時に硫黄酸化物(SOx)や窒素酸化物(NOx)の排出が少なく、石炭や石油と比較して二酸化炭素(CO2)の排出量も少ないクリーンなエネルギー源として世界中で利用されています。

LNGの「種類」という観点では、液化された天然ガスそのものに大きな種類があるわけではありませんが、その原料となる天然ガスの組成によって、液化プロセスや最終的な利用方法に影響を与えることがあります。例えば、メタンの純度が高い「リーンガス」と、エタンやプロパンなどの液化天然ガス(NGLs)を多く含む「リッチガス」があります。リッチガスの場合、液化プロセス中にNGLsを分離・回収し、別途販売されることもあります。また、LNGの品質は、発熱量やウォッベ指数などの指標で管理され、供給先や用途に応じて適切な仕様が求められます。

LNGの主な用途は多岐にわたります。最も大きな用途は、火力発電所の燃料です。LNG火力発電は、石炭火力に比べてCO2排出量が少なく、起動・停止が容易であるため、再生可能エネルギーの出力変動を補完する調整電源としても重要な役割を担っています。次に、都市ガスの原料として、家庭や商業施設、産業分野に供給されています。また、産業用燃料として、工場や化学プラントなどで熱源や原料として利用されるほか、近年では、船舶や大型トラックなどの輸送機関の燃料としても注目されています。LNGを燃料とする船舶は、従来の重油に比べて環境負荷が低く、国際的な排出規制強化の流れの中で導入が進んでいます。

LNGに関連する技術は、そのサプライチェーン全体にわたります。まず、天然ガスを液化する「液化技術」は、極低温を効率的に生成・維持するための高度なプラント技術です。次に、液化したLNGを安全に貯蔵するための「極低温貯蔵技術」があり、地上式や地下式の大型貯蔵タンクが建設されます。そして、LNGを生産地から消費地へ輸送するための「LNG船(LNGキャリア)」は、二重殻構造を持ち、極低温を保ちながら大量のLNGを長距離輸送できる特殊な船舶です。消費地では、LNGを受け入れ、再ガス化してパイプラインに送る「LNG受入基地(ターミナル)」が不可欠であり、ここでは海水や空気の熱を利用してLNGを気化させる「再ガス化技術」が用いられます。さらに、近年では、洋上でLNGの貯蔵と再ガス化を行うことができる「浮体式LNG貯蔵再ガス化設備(FSRU)」も普及しており、陸上基地の建設が困難な地域や緊急時の供給源として活用されています。

LNGの市場背景は、グローバルなエネルギー情勢と密接に結びついています。主要な輸出国は、カタール、オーストラリア、米国などであり、主要な輸入国は、日本、中国、韓国、欧州諸国です。特に日本は、東日本大震災以降、原子力発電所の停止に伴い、LNG火力発電への依存度が高まり、世界最大のLNG輸入国の一つとなっていました。LNGの価格は、かつては原油価格に連動する長期契約が主流でしたが、近年では、米国産シェールガスの輸出拡大やスポット市場の発展により、欧州のTTF(Title Transfer Facility)やアジアのJKM(Japan Korea Marker)といったガスハブ価格に連動する契約や、スポット取引が増加しています。ロシア・ウクライナ情勢の緊迫化は、欧州のロシア産パイプラインガス依存からの脱却を加速させ、世界のLNG市場に大きな影響を与え、価格高騰や供給逼迫を引き起こしました。

LNGの将来展望は、エネルギー転換期におけるその役割に注目が集まっています。脱炭素化の流れの中で、LNGは石炭や石油に比べてCO2排出量が少ない「ブリッジ燃料」として、再生可能エネルギーへの移行期間を支える重要な役割を担うと期待されています。特に、アジアの新興国では、経済成長に伴う電力需要の増加に対応するため、LNGの導入が進むと見られています。また、LNGは将来の水素社会において、水素キャリアとしての可能性も秘めています。LNGを原料として、CO2を回収・貯留(CCUS)しながら水素を製造する「ブルー水素」の技術開発が進められています。さらに、小型LNGの普及により、これまでエネルギー供給が困難であった遠隔地や離島への供給、あるいは船舶や鉄道などの燃料としての利用拡大も期待されています。一方で、メタン漏洩対策や、再生可能エネルギーのコスト低下、蓄電池技術の進化など、LNGを取り巻く環境は常に変化しており、その役割は柔軟に見直されていくことでしょう。エネルギー安全保障と環境負荷低減の両立を目指す上で、LNGは今後も重要なエネルギー源であり続けると考えられます。