LNG再ガス化基地市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のLNG再ガス化ターミナル市場は、ターミナルタイプ(大規模、中・小規模)、展開方式(陸上、浮体式)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

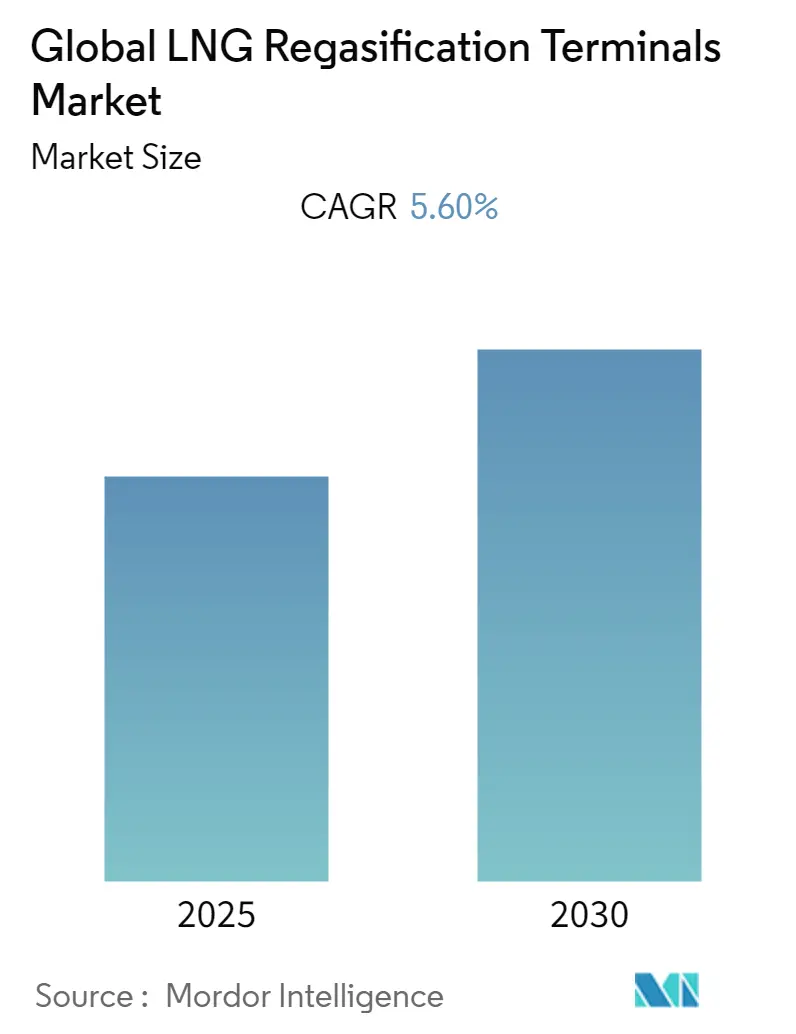

「LNG再ガス化ターミナル市場:規模、シェア、業界分析」に関する本レポートは、世界のLNG再ガス化ターミナル市場の成長動向と予測(2025年~2030年)を詳細に分析しています。調査期間は2020年から2030年、推定の基準年は2024年です。この市場は予測期間中に年平均成長率(CAGR)5.60%を記録すると予想されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場は、ターミナルタイプ(大規模、小規模・中規模)、展開方法(陸上、浮体式)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

主要な市場トレンド

1. 浮体式再ガス化ターミナルセグメントの優位性

浮体式再ガス化ターミナルセグメントは、予測期間中に最も急速に成長する市場となることが予想されています。これは、特に中国、インド、マレーシアなどの新興経済国を中心に、世界中で新しい施設が建設されているためです。

浮体式貯蔵再ガス化設備(FSRU)はリース契約に基づいて建設され、陸上施設と比較して設備投資(CAPEX)が大幅に低いという利点があります。これにより、開発途上国がクリーンエネルギーとしての天然ガス利用に参入するための架け橋となり得ます。特にシェールガスブーム以降の天然ガス価格の低下は、開発途上国にとって市場をより魅力的なものにしています。ただし、長期的に見ると、陸上施設はメンテナンス費用が低いため、より収益性が高いとされています。

エネルギー情報局(EIA)によると、非OECDアジア諸国(中国、インド、バングラデシュ、タイ、ベトナムなど)は、2050年までに1日あたり120億立方フィート(bcf/d)の天然ガスを消費すると予測されており、これは地域内の天然ガス生産量を50 bcf/d上回ります。この需給の不均衡は、他地域への依存度を高め、LNGターミナル企業に新たな機会をもたらすと期待されます。

具体的な動向として、インド政府は2022年7月に、マハラシュトラ州ジャイガルに国内初の浮体式LNGターミナルが2022年後半に稼働する見込みであると発表しました。これにより、インドのRLNGターミナル容量は45百万トン(mt)から51百万トンに増加すると予想されています。また、ドイツでは2021年に、年間0.3百万トン(MTPA)のLNG輸入能力を持つロストックLNGターミナル(FSRU)が提案され、2023年までに稼働し、エネルギー供給の多様化に貢献すると見込まれています。これらの要因により、浮体式再ガス化ターミナルは予測期間中、市場を牽引すると考えられます。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、約450 MTPAの再ガス化ターミナル容量を有し、引き続き市場を支配すると予想されています。この地域では、日本が世界の再ガス化容量の24%を占め、オーストラリアが世界の液化容量の19%を占めるなど、主要な役割を担っています。

2018年には、オーストラリアでWheatstone LNGとGorgon LNGという大規模な液化インフラが追加されました。さらに、この地域では中国で3基、日本で1基、バングラデシュで1基を含む5基の新しいLNG再ガス化ターミナルが追加されています。

アジア太平洋地域には、約40 MTPAの液化プラントが計画されており、オーストラリアが主要なLNGプレーヤーとして地域をリードしています。高い液化能力を持つこの地域では、予測期間中に4基の大規模ターミナルが提案されています。

2021年現在、中国では、ほとんどの小規模液化プラントが国内の北西部および中央部の主要なガス・石炭生産地域に位置しています。しかし、海南省と防城港にはそれぞれ0.6 MTPAの容量を持つ再ガス化ターミナルが存在します。

日本には、八戸、廿日市、鹿児島、湊、新仙台の再ガス化施設など、小規模LNGターミナルに分類される約5基の再ガス化ターミナルがあります。これらの点から、アジア太平洋地域は予測期間中、LNG再ガス化ターミナル市場を支配すると見られています。

競争環境

LNG再ガス化ターミナル市場は、中程度の断片化が見られます。主要なプレーヤーには、Linde plc、Wartsila Oyj ABP、Shell PLC、Engie SA、およびBaker Hughes Companyなどが挙げられます。

最近の業界動向

* 2021年9月、南アフリカの国営中央エネルギー基金(CEF)は、国営物流会社TransnetおよびCoega開発公社(CDC)と提携し、東ケープ州のングクラ(Coega)深海港に国内初のLNG輸入・流通ターミナルを設立することを発表しました。共同委員会は、FSRUがLNG輸入・流通のための好ましいターミナル構成であると特定しました。

* 2021年1月、Exxon Mobil Corporation(ExxonMobil)とRoyal Vopak(Vopak)は、南アフリカへのLNG導入を目的としたLNG再ガス化ターミナルの商業的、技術的、規制的側面を評価するための実現可能性調査に関する覚書(MOU)を締結しました。

このレポートは、「世界のLNG再ガス化ターミナル市場」に関する包括的な分析を提供しています。市場の現状、将来予測、主要な動向、および競争環境を詳細に調査することを目的としています。

市場概要と予測:

本市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.6%で着実に成長すると予測されています。レポートでは、2027年までの市場規模と需要予測が米ドル建てで提示されており、過去の市場規模データは2020年から2024年まで、将来予測は2025年から2030年までをカバーしています。

市場の動向としては、最近のトレンドと発展、政府の政策と規制が詳細に分析されています。また、市場の成長を促進する要因(Drivers)と、成長を抑制する要因(Restraints)といった市場ダイナミクスが深く掘り下げられています。さらに、ポーターのファイブフォース分析を用いて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の激しさという5つの側面から、市場の競争構造が包括的に評価されています。

市場セグメンテーション:

市場は、複数の基準に基づいて詳細にセグメント化されています。

1. ターミナルタイプ別: 大規模ターミナルと中小規模ターミナルに分類されます。

2. 展開方法別: 陸上(Onshore)ターミナルと浮体式(Floating)ターミナルに分けられます。

3. 地域別: 北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの主要地域が分析対象です。

特にアジア太平洋地域は、市場において極めて重要な役割を担っています。2025年には最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれており、今後の市場拡大を牽引する主要な地域として注目されています。

競争環境:

競争環境の分析では、市場における主要企業の活動が詳細に調査されています。これには、合併・買収(M&A)、合弁事業、提携、および各企業が市場で優位に立つために採用している戦略が含まれます。

主要なプレーヤーとしては、Linde plc、Wartsila Oyj ABP、Shell plc、Engie SA、Baker Hughes Companyなどが挙げられており、これらの企業の詳細なプロファイルも提供されています。

市場機会と将来のトレンド:

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、市場参加者が成長戦略を策定する上で役立つ情報が提供されています。

レポートの範囲:

本レポートの調査範囲には、前述のターミナルタイプ(大規模、中小規模)、展開方法(陸上、浮体式)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)による詳細なセグメンテーションが含まれています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 最近の傾向と発展

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 ターミナルタイプ

- 5.1.1 大規模

- 5.1.2 中小規模

- 5.2 展開別

- 5.2.1 陸上

- 5.2.2 浮体式

- 5.3 地域別

- 5.3.1 北米

- 5.3.2 南米

- 5.3.3 アジア太平洋

- 5.3.4 欧州

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ベイカー・ヒューズ・カンパニー

- 6.3.2 シュルンベルジェ・リミテッド

- 6.3.3 ウェザーフォード・インターナショナルPLC

- 6.3.4 シェルPLC

- 6.3.5 エンジーSA

- 6.3.6 ベイカー・ヒューズ・カンパニー

- 6.3.7 リンデplc

- 6.3.8 ヴァルチラ Oyj ABP

- 6.3.9 フルーア・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

LNG再ガス化基地とは、液化天然ガス(LNG)を貯蔵し、これを気体に戻してパイプライン網を通じて需要家へ供給するための重要なインフラ施設でございます。天然ガスは、産地から消費地までパイプラインで輸送されるのが一般的ですが、地理的な制約や長距離輸送の効率化のため、マイナス162度という極低温で液化され、体積を約600分の1に圧縮してLNG船で運ばれます。このLNGを最終的に利用可能な気体に戻す役割を担うのが再ガス化基地であり、天然ガスサプライチェーンの要として、エネルギーの安定供給に不可欠な存在でございます。

LNG再ガス化基地には、主にいくつかの種類がございます。最も一般的なのは「陸上基地」で、広大な敷地に大規模なLNG貯蔵タンク、再ガス化設備、ガス送出設備などが建設されます。建設には多大な時間と費用を要しますが、非常に高い貯蔵能力と安定した供給能力を持つ点が特徴でございます。次に、「浮体式貯蔵再ガス化設備(FSRU)」がございます。これは、再ガス化設備を搭載した特殊な船舶であり、港湾に係留されるか、沖合に設置されます。陸上基地に比べて迅速な導入が可能で、初期投資を抑えられる場合が多く、柔軟な運用が求められる地域や、一時的な需要に対応する際に非常に有効でございます。また、陸上での建設が困難な場所や、環境規制が厳しい地域においても選択肢となり得ます。さらに、「オフショア基地」は、陸上から離れた海上に建設される固定式の施設で、環境への影響を低減しつつ、大型LNG船のアクセスを容易にする利点がございますが、建設および維持管理の複雑さからコストが高くなる傾向にございます。

これらの基地の主な用途は、天然ガス供給の安定化でございます。パイプラインに依存しない供給源を確保することで、エネルギー安全保障を強化し、地政学的リスクや供給途絶のリスクを低減いたします。また、電力供給においては、天然ガス火力発電所の燃料として不可欠であり、再生可能エネルギーの出力変動を補完するバックアップ電源としても重要な役割を担っております。産業用燃料としては、工場や化学プラントなどへの安定供給を支え、都市ガス供給においては、家庭や商業施設へのエネルギー供給源として機能いたします。将来的には、LNG燃料船への燃料供給拠点である「LNGバンカリング」のハブとしての活用も期待されております。

LNG再ガス化基地を支える関連技術は多岐にわたります。まず、LNGを極低温で安全に貯蔵するための「LNG貯蔵技術」がございます。これは、二重殻構造や高性能な断熱材を用いた貯蔵タンクが中心であり、貯蔵中に自然気化するボイルオフガス(BOG)を効率的に処理(再液化、燃料利用など)する技術も重要でございます。次に、LNGを気体に戻す「再ガス化技術」がございます。代表的なものとして、海水の熱を利用する「オープンラックベーパーライザー(ORV)」や、燃焼熱を利用する「サブマージドコンバッションベーパーライザー(SCV)」などがございます。再ガス化時に発生する冷熱を有効活用する「冷熱利用技術」も注目されており、発電、空気分離、冷凍倉庫、ドライアイス製造など、多岐にわたる分野での応用が進められております。さらに、気化したガスをパイプライン網へ送出するための「ガス送出・パイプライン技術」や、火災・ガス漏れ検知システム、緊急遮断システム、地震・津波対策などを含む厳格な「安全管理技術」も、基地の安定運用には不可欠でございます。

市場背景としましては、世界的な天然ガス需要の増加が挙げられます。脱炭素化の流れの中で、石炭から天然ガスへの燃料転換が進んでいることや、新興国の経済成長に伴うエネルギー需要の拡大がその背景にございます。特に、ロシア・ウクライナ情勢以降、エネルギー安全保障の強化が喫緊の課題となり、供給源の多様化が強く求められる中で、LNGは柔軟な調達を可能にする重要なエネルギー源としてその価値を高めております。欧州では、ロシア産パイプラインガスからの脱却を目指し、LNG輸入を大幅に増加させており、アジア市場においても、中国、インド、東南アジア諸国を中心にLNG輸入需要が拡大しております。また、変動性の高い再生可能エネルギーの導入が進む中で、天然ガスは安定したベースロード電源や調整電源として、再生可能エネルギーを補完する役割も担っております。

将来展望としましては、まずFSRUのさらなる普及が予想されます。その迅速な導入と柔軟な運用特性は、特に新興国や一時的な需要に対応する上で引き続き重要な選択肢となるでしょう。また、再ガス化時に発生する冷熱の利用技術は、今後さらに高度化し、エネルギー効率の向上と多角的な産業応用が進むと見込まれております。長期的には、脱炭素社会への移行を見据え、既存のLNG再ガス化基地が、将来的な水素やアンモニアといった次世代エネルギーの輸入、貯蔵、供給拠点へと転用される可能性も指摘されており、既存インフラの有効活用が期待されております。運用面では、デジタル化や自動化が進み、AIを活用した需要予測や設備最適化により、運用効率の向上と安全性の強化が図られるでしょう。環境規制への対応も一層厳しくなり、メタン排出削減技術の導入や、環境アセスメントの厳格化が求められることになります。LNG再ガス化基地は、エネルギー転換期において、その役割を変化させながらも、世界のエネルギー供給を支える重要なインフラであり続けると考えられます。