白物家電市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

世界の主要家電市場レポートは、製品(冷蔵庫、冷凍庫、洗濯機、食器洗い機、オーブン、エアコン、その他の主要家電)、流通チャネル(マルチブランドストア、専用ブランドアウトレット、オンライン、その他の流通チャネル)、および地域(北米、南米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

主要家電市場:市場規模、シェア、成長トレンドと予測(2026年~2031年)

このレポートは、主要家電市場の市場規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。製品別(冷蔵庫、冷凍庫、洗濯機、食器洗い機、オーブン、エアコン、その他の主要家電)、流通チャネル別(マルチブランドストア、専売店、オンライン、その他の流通チャネル)、および地域別(北米、南米、欧州、アジア太平洋、その他)に市場を区分し、米ドル建ての価値で予測を提供しています。

市場概要

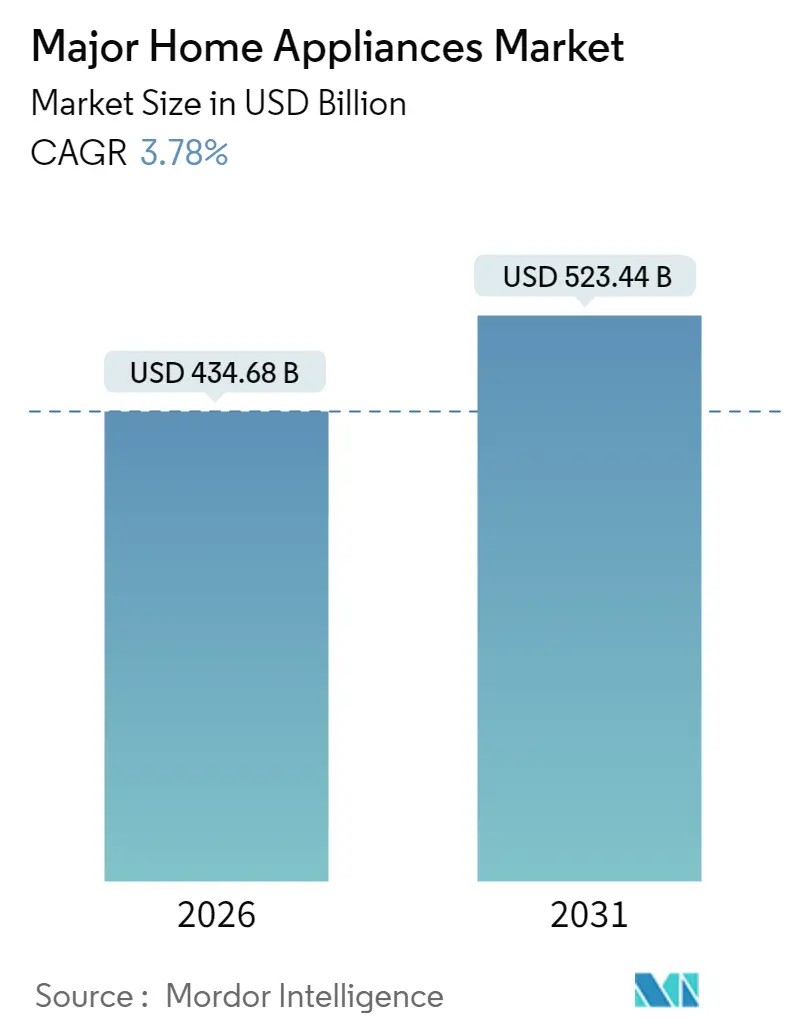

調査期間は2020年から2031年です。主要家電市場は、2025年に4,188.5億米ドルと評価され、2026年には4,346.8億米ドル、2031年には5,234.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.78%です。市場の集中度は中程度です。

この着実な市場拡大は、都市部の住宅完成の加速、より厳格なエネルギー効率規制、そしてデジタル接続された製品に対する需要の急速な高まりによって支えられています。北米および欧州連合における規制の追い風が買い替えサイクルを短縮する一方で、アジア太平洋地域の製造規模はコストリーダーシップと輸出の勢いを確保しています。同時に、中東・アフリカの新興経済国では、可処分所得の増加が冷蔵庫、洗濯機、エアコンの初回購入を促進し、最も急速な成長を遂げています。中国ブランドは、積極的な価格設定、迅速なイノベーション、および拡大する物流拠点を活用して、既存の欧米企業に挑戦しており、競争は激化しています。

主要なレポートのポイント

* 製品別: 2025年には冷蔵庫が主要家電市場シェアの28.45%を占め、食器洗い機は2031年までに5.22%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2025年にはマルチブランドストアが主要家電市場規模の40.93%を占め、オンライン販売は2031年までに5.76%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が主要家電市場の46.88%という圧倒的なシェアを占め、中東・アフリカ地域は2031年までに5.38%のCAGRで最も急速に成長しています。

世界の主要家電市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* 急速な都市化による住宅完成の増加(CAGRへの影響:+0.8%): 大規模な都市建設が主要家電市場の堅調な成長を支えています。中国では、政府のインセンティブにより2024年11月までに冷蔵庫の小売販売量が5.4%増加し、新規アパートと複数家電購入の密接な関連性が確認されました。新築住宅は通常、キッチンとランドリーの設備一式を必要とし、需要を大幅に増加させます。シャープとエララビーグループの合弁事業によるエジプトでの冷蔵庫生産拡大は、メーカーが急速に成長する都市の近くで生産を現地化し、輸送コストを削減し、地域の購入者にサービスを提供していることを示しています。新興メガシティの公共料金が上昇するにつれて、消費者はエネルギー効率の高い冷蔵庫やエアコンを選択する傾向が強まり、買い替えおよび初回購入サイクルを強化しています。

* デジタル接続された「スマートホーム対応」製品の需要急増(CAGRへの影響:+1.2%): ネットワーク接続された白物家電への需要は、アーリーアダプターから主流の購入者へと移行しています。LGとマイクロソフトの提携による家電へのCopilot AIの組み込みは、ハードウェアからソフトウェア中心の価値創造への転換を示唆しています。サムスンのBespoke AI Laundry Comboは、自動サイクル選択やリモート診断を提供し、高度な機能が贅沢品から基本的な期待へと変化していることを証明しています。GE Appliancesは、レシピ計画や食料品注文をSmartHQアプリエコシステムに統合することで、この論理をさらに拡張しています。GEとABBが共同開発したEcoBalanceのような統合エネルギー管理スイートは、家電と家庭インフラの境界をさらに曖昧にしています。ハイアールの接続型浄水器ラインの2025年第1四半期の売上が前年比264%増を記録したことは、消費者が統合されたデジタル利便性に対して対価を支払う意欲があることを裏付けています。

* エネルギー効率基準が買い替えサイクルを促進(CAGRへの影響:+0.9%): 新しい規制が主要家電市場における買い替えの波を加速させています。米国エネルギー省の2028年に発効する新しい調理製品基準は、高消費モデルを禁止し、30年間で16億ドルの家庭の節約を約束しています。カナダの2025年4月の規則は、HVACに対するより厳格な検証マークを追加し、生産者に既存のSKUを再設計または廃止するよう強制しています。欧州のエコデザイン規制は、耐久性、修理可能性、リサイクル可能性に範囲を広げ、交換可能な部品を備えた長寿命ユニットを新しい規範としています。ENERGY STAR Most Efficient 2025基準を満たす家電は、プレミアム価格帯を獲得しつつ、測定可能な公共料金の節約を消費者に提供しています。これにより、初期投資が高くても、長期的な運用コストの削減というメリットが消費者に強く訴求されています。

* スマートホームエコシステムの拡大(CAGRへの影響:+0.7%): スマートホーム技術の普及は、家電製品の買い替えと新規購入の両方を促進しています。消費者は、より統合された、自動化された、そして効率的な家庭環境を求めており、これがスマート家電への需要を高めています。例えば、音声アシスタントと連携する冷蔵庫、遠隔操作可能な洗濯機、エネルギー消費を最適化するスマートサーモスタットなどが、現代の家庭における標準的な期待となりつつあります。これらの製品は、利便性だけでなく、エネルギー管理やセキュリティの向上にも貢献し、消費者の生活の質を高めています。

* 人口動態の変化と都市化(CAGRへの影響:+0.5%): 世界的な人口増加、特に新興市場における中間層の拡大と都市化の進展は、家電製品の需要を押し上げています。新しい世帯の形成は、基本的な家電製品の新規購入を直接的に促進します。また、都市部での生活様式の変化は、よりコンパクトで多機能な家電製品への需要を生み出しています。例えば、スペースが限られた都市型住居では、一体型洗濯乾燥機や小型の食器洗い機が人気を集めています。さらに、高齢化社会の進展は、操作が簡単で安全性の高い家電製品への需要を高めています。

* 製品イノベーションとデザインの進化(CAGRへの影響:+0.4%): 家電メーカーは、消費者の多様なニーズに応えるため、継続的に製品イノベーションとデザインの進化を追求しています。例えば、パーソナライズされた調理体験を提供するスマートオーブン、衣類の素材に合わせた最適なケアを提供する洗濯機、空気の質を向上させる高度な空気清浄機などが市場に投入されています。これらの新機能や洗練されたデザインは、消費者の買い替え意欲を刺激し、市場の成長に貢献しています。特に、美意識の高い消費者層は、機能性だけでなく、インテリアに調和するデザイン性の高い家電製品を求めています。

これらの要因は複合的に作用し、家電市場のCAGRにプラスの影響を与え、持続的な成長を牽引しています。

世界の主要家電市場に関する本レポートは、市場の包括的な分析を提供いたします。本調査は、市場の定義、調査範囲、および研究方法論を明確に設定し、主要な調査結果をエグゼクティブサマリーとしてまとめております。

市場概況では、主要な推進要因と阻害要因を詳細に分析しています。推進要因としては、急速な都市化に伴う住宅完成数の増加、デジタル接続された「スマートホーム対応」家電の需要急増、エネルギー効率基準の強化による買い替えサイクルの促進、アジアの主要都市における賃貸中心の生活モデルの普及、EUにおける家電下取りに対するリサイクルクレジットの登場、そして健康志向の高まりによる衛生機能への関心の増加が挙げられます。一方、阻害要因としては、大型商品の物流コストの継続的な高騰、2025年以降の半導体供給の不安定性、欧州主要市場における住宅ローン形成の鈍化、価格に敏感なLATAM地域セグメントにおける買い替え意欲の低さが指摘されています。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。また、市場における最新のトレンドとイノベーション、新製品の発売、戦略的イニシアティブ、投資、パートナーシップ、M&Aなどの最近の動向についても洞察を提供しています。

市場規模と成長予測(金額ベース)は、製品別、流通チャネル別、地域別に詳細に分析されています。製品別では、冷蔵庫、冷凍庫、洗濯機、食器洗い機、オーブン(コンビ・電子レンジ含む)、エアコン、その他の主要家電製品が対象です。流通チャネル別では、マルチブランドストア、専売店、オンライン、その他のチャネルを網羅しています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各地域およびその主要国・地域を詳細にカバーしています。

具体的な数値として、世界の主要家電市場は2026年に4,346.8億米ドルの価値があると評価されており、2031年までに5,234.4億米ドルに達すると予測され、年平均成長率(CAGR)は3.78%を見込んでおります。製品別では、冷蔵庫が2025年の世界市場価値の28.45%を占め、最大のシェアを保持しています。流通チャネル別では、オンラインプラットフォームが2031年まで5.76%のCAGRで最も速い成長を遂げると予測されています。地域別では、中東・アフリカ地域が2026年以降、5.38%のCAGRで最も急速に成長すると見込まれています。将来の需要に最も貢献する要因としては、スマートホームの導入拡大が挙げられ、これによりCAGRが推定1.2パーセンテージポイント押し上げられると分析されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われており、Arçelik A.Ş.、Bosch-Siemens Hausgeräte GmbH (BSH)、Electrolux AB、Haier Smart Home Co., Ltd.、LG Electronics Inc.、Midea Group、Panasonic Corporation、Samsung Electronics Co., Ltd.、Whirlpool Corporationなど、主要なグローバル企業20社の詳細な企業プロファイルが含まれています。

市場機会と将来展望としては、スマートでコネクテッドな家電製品が家庭のあり方を再構築すること、そして環境に優しくエネルギー効率の高い技術の台頭が主要なテーマとして挙げられています。

本レポートは、親市場の評価、セグメント別および地域市場別の新たなトレンド、地域レベルでの家電製品の消費と生産に関する洞察を含め、世界の主要家電市場を深く掘り下げた内容となっております。主要プレーヤーを網羅した市場および競争環境の定性的・定量的評価も提供しており、戦略的な意思決定に資する貴重な情報源となるでしょう。本レポートの最終更新日は2026年1月5日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な都市化に起因する住宅完成数の増加

- 4.2.2 デジタル接続された「スマートホーム対応」家電の需要急増

- 4.2.3 エネルギー効率基準が買い替えサイクルを促進

- 4.2.4 アジアの主要都市における賃貸優先の居住モデル

- 4.2.5 EUで家電下取りに対するリサイクルクレジットが登場

- 4.2.6 健康志向の衛生機能が注目を集める

- 4.3 市場の阻害要因

- 4.3.1 大型商品の物流コストの継続的な高騰

- 4.3.2 2025年以降の半導体供給の不安定性

- 4.3.3 欧州主要市場における住宅ローン組成の鈍化

- 4.3.4 価格に敏感なLATAMセグメントにおける低い乗り換え意向

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 冷蔵庫

- 5.1.2 冷凍庫

- 5.1.3 洗濯機

- 5.1.4 食器洗い機

- 5.1.5 オーブン(コンビ&電子レンジを含む)

- 5.1.6 エアコン

- 5.1.7 その他の主要家電製品

- 5.2 流通チャネル別

- 5.2.1 マルチブランドストア

- 5.2.2 専用ブランドアウトレット

- 5.2.3 オンライン

- 5.2.4 その他の流通チャネル

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 カナダ

- 5.3.1.2 アメリカ合衆国

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 イタリア

- 5.3.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.3.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 インド

- 5.3.4.2 中国

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 韓国

- 5.3.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Arçelik A.Ş.

- 6.4.2 Bosch-Siemens Hausgeräte GmbH (BSH)

- 6.4.3 Electrolux AB

- 6.4.4 Fisher & Paykel Appliances Ltd.

- 6.4.5 Glen Dimplex Group

- 6.4.6 Godrej & Boyce Mfg. Co. Ltd.

- 6.4.7 Gree Electric Appliances Inc.

- 6.4.8 Haier Smart Home Co., Ltd.

- 6.4.9 Hisense Group

- 6.4.10 Hitachi Global Life Solutions, Inc.

- 6.4.11 LG Electronics Inc.

- 6.4.12 Midea Group

- 6.4.13 Panasonic Corporation

- 6.4.14 Robert Bosch GmbH

- 6.4.15 Samsung Electronics Co., Ltd.

- 6.4.16 Sharp Corporation

- 6.4.17 SMEG S.p.A.

- 6.4.18 Sub-Zero Group, Inc.

- 6.4.19 TCL Technology

- 6.4.20 Whirlpool Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白物家電とは、私たちの日常生活に密着し、家事の負担を軽減し、生活の質を向上させることを目的とした家庭用電化製品の総称でございます。その名称は、かつて冷蔵庫や洗濯機といった主要な家電製品が白色や淡い色を基調としていたことに由来しており、主にエンターテインメント用途の「黒物家電」(テレビ、オーディオ機器など)と対比される形で用いられてきました。現代ではデザインの多様化により必ずしも白色であるとは限りませんが、その機能性や役割は一貫して家庭内の作業効率化と快適性の追求にあります。

次に、具体的な白物家電の種類について見ていきましょう。キッチン関連では、食品の鮮度を保つ冷蔵庫、食材を加熱調理する電子レンジ、美味しいご飯を炊き上げる炊飯器、パンを焼くトースター、お湯を沸かす電気ケトル、そして食器洗いの手間を省く食器洗い乾燥機などが挙げられます。洗濯・清掃関連では、衣類を清潔にする洗濯機、乾燥まで行う洗濯乾燥機、床をきれいにする掃除機、近年では自動で清掃を行うロボット掃除機も普及しています。また、室内の快適性を保つためのエアコン、加湿器、除湿機、空気清浄機、扇風機なども白物家電の重要なカテゴリーに含まれます。これらは、日々の暮らしに欠かせない存在として、私たちの生活を支えています。

これらの家電は、私たちの日常生活において多岐にわたる用途で活用されています。例えば、冷蔵庫は食品の保存を通じて食中毒のリスクを減らし、食材の無駄をなくします。洗濯機は衣類を清潔に保ち、衛生的な生活を可能にします。エアコンは季節を問わず快適な室温を維持し、健康的な居住空間を提供します。掃除機は住環境を清潔に保ち、アレルギーの原因となるハウスダストなどを除去します。このように、白物家電は単なる道具ではなく、時間と労力を節約し、より健康的で快適な生活を送るための基盤を提供していると言えるでしょう。

白物家電の進化を支えるのは、様々な関連技術です。省エネ性能の向上は最も重要な技術の一つであり、インバーター技術やヒートポンプ技術、高断熱材の採用などにより、消費電力を大幅に削減しています。また、IoT(モノのインターネット)技術の進展により、スマートフォンからの遠隔操作や運転状況の確認、AI(人工知能)による最適な運転モードの提案など、スマートホーム連携が進んでいます。センサー技術も進化しており、冷蔵庫内の食品残量を検知したり、洗濯物の量や汚れ具合を自動で判断したり、室内の空気の状態に応じて運転を調整したりするなど、より賢く、きめ細やかな制御が可能になっています。さらに、静音設計、コンパクト化、デザイン性の向上も、居住空間に調和し、快適性を高めるための重要な技術要素でございます。

市場背景に目を向けますと、白物家電は日本の高度経済成長期において「三種の神器」の一つとして普及し、豊かな生活の象徴となりました。現在では、多くの家庭に行き渡り、市場は成熟期を迎えています。しかし、単なる買い替え需要だけでなく、省エネ性能の向上、IoT連携による利便性の追求、共働き世帯の増加に伴う家事負担軽減ニーズ、高齢化社会における使いやすさの追求など、新たな価値提案が市場を活性化させています。主要なメーカーとしては、パナソニック、日立、東芝、シャープ、三菱電機といった国内大手企業が長年の技術と信頼を背景に市場を牽引しており、近年ではアイリスオーヤマのような新興企業がコストパフォーマンスの高い製品で存在感を増しています。また、海外ブランドもデザイン性や特定の機能で独自の地位を築いています。消費者の購買行動は、製品の性能や価格だけでなく、デザイン、ブランドイメージ、アフターサービス、そして環境への配慮なども重視される傾向にあります。

最後に、白物家電の将来展望について考察いたします。今後は、IoTとAIのさらなる進化により、家電同士が連携し、ユーザーの生活パターンや好みを学習して、よりパーソナルなサービスを提供する「スマートホーム」の中核を担う存在となるでしょう。例えば、冷蔵庫が食材の消費期限を管理し、不足しているものを自動で注文したり、洗濯機が天気予報と連携して最適な時間に洗濯・乾燥を提案したりするような未来が現実味を帯びています。また、環境問題への意識の高まりから、さらなる省エネ化、リサイクル可能な素材の採用、製品の長寿命化、修理のしやすさといったサステナビリティへの貢献が強く求められるようになります。健康志向の高まりも、空気清浄機能の強化、食材の鮮度保持技術の進化、調理家電による健康的な食生活のサポートといった形で製品開発に影響を与えるでしょう。一方で、データプライバシーの保護やサイバーセキュリティの確保、高齢者やデジタルデバイド層への配慮など、新たな課題への対応も不可欠となります。白物家電は、これからも私たちの生活様式の変化に適応し、より豊かで快適な暮らしを実現するためのイノベーションを続けていくことと存じます。