無水マレイン酸市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

無水マレイン酸市場レポートは、製品タイプ別(不飽和ポリエステル樹脂、1,4-ブタンジオール、潤滑油添加剤など)、原材料別(N-ブタン、ベンゼン)、物理的形態別(固体(フレーク/プリル)、溶融)、エンドユーザー産業別(建設、自動車、食品・飲料など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

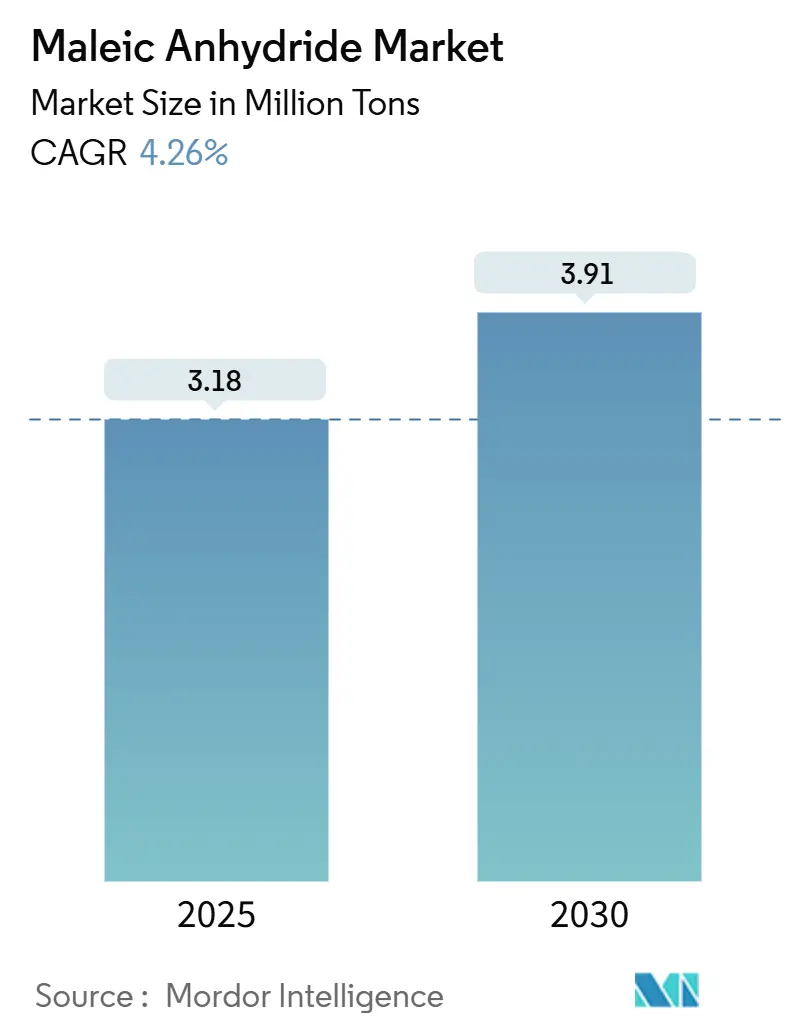

マレイン酸無水物市場は、2019年から2030年を調査期間とし、堅調な成長が見込まれています。2025年には市場規模が318万トンに達し、2030年には391万トンまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.26%となる見込みです。この成長は、インフラ整備プログラムの拡大、不飽和ポリエステル樹脂(UPR)の持続的な需要、そしてベンゼンからN-ブタンへの原料転換の加速によって主に牽引されています。建設分野が消費量の大部分を占めており、リサイクルPET UPRの採用や欧州における厳格なグリーンビルディング規制がこれを後押ししています。北米の自動車メーカーは軽量SMCパネルの適用範囲を広げており、樹脂需要に拍車をかけています。供給面では、アジア太平洋地域が生産能力において主導的な地位を維持していますが、中国の供給過剰が世界的なマージンを圧迫し、他の地域の生産者を高付加価値ニッチ市場へと向かわせています。市場の集中度は低いと評価されています。

主要なレポートのポイント

製品タイプ別では、不飽和ポリエステル樹脂(UPR)が2024年にマレイン酸無水物市場シェアの50%を占め、2030年までに4.9%のCAGRで拡大すると予測されています。原材料別では、N-ブタン経路が2024年に市場規模の70%を占め、ベンゼンベースの生産は2030年までに4.69%のCAGRで最も速い成長を記録すると予測されています。物理的形態別では、固体のマレイン酸無水物が2024年に収益シェアの60%を占め、溶融体は4.87%のCAGRで進展しています。最終用途産業別では、建設が2024年にマレイン酸無水物市場の62%を占め、予測期間中に4.72%のCAGRで成長を牽引するでしょう。地域別では、アジア太平洋地域が2024年にマレイン酸無水物市場の69%を占め、2030年までに4.61%のCAGRで最も速い成長を遂げると見込まれています。

世界の市場トレンドと洞察

市場促進要因

* 欧州建設におけるリサイクルPETベースUPRの採用増加: 2024年のEU包装・包装廃棄物規制によるリサイクル含有量の義務化が、建設業者をリサイクルPET不飽和ポリエステル樹脂へと誘導しています。これらの配合は、バージンUPRと同等の引張強度(65-72 MPa)を提供し、埋め込み炭素を最大25%削減します。マレイン酸無水物はポリマーマトリックスの界面接着性を高め、複合材料の耐久性を強化し、低炭素建築材料市場への進出を支援しています。

* N-ブタンプラントの増設による原料コスト低下: 最近のN-ブタン生産能力増強プロジェクトは、ベンゼンに対する原料コスト差を拡大しています。BASFの三葉形触媒は、マレイン酸無水物の収率を最大2%向上させ、ホットスポット温度を抑制することでエネルギー強度を低減します。これにより得られるコスト優位性は、N-ブタン経路の市場シェア70%をさらに強化しています。

* 北米におけるEV向け軽量SMCパネルによるUPR消費加速: 天然繊維強化SMCパネルは、ボディパネルの重量を削減し、EVの航続距離を向上させながら衝突安全性を維持します。マレイン酸無水物はこれらのバイオベース複合材料の相溶化剤として機能し、北米の樹脂需要を直接的に押し上げ、マレイン酸無水物市場を強化しています。

* バイオベースコハク酸経路による高マージンコポリマーの創出: Actinobacillus succinogenesを用いた発酵法は、石油化学経路との生産コストパリティに近づいており、優れたエネルギー効率を提供します。この転換は、高価格の生分解性プラスチックや特殊コーティングを可能にし、バイオベース経路をマレイン酸無水物市場の長期的な追い風として位置づけています。

* 南米における水溶性肥料キレートの成長: 南米、特にブラジルとアルゼンチンでは、水溶性肥料キレートの需要が増加しています。

市場抑制要因

* OECDにおける厳格なベンゼン排出規制によるコンプライアンスコスト上昇: 米国の有害物質規制法やEUの化学物質管理規則の改定により、ベンゼンベースの設備の改修または閉鎖が義務付けられ、運用コストが増加しています。この変化はN-ブタン酸化への移行を促しますが、古い資産が優勢な地域では設備投資の必要性が高まり、成長を抑制しています。

* 中国の新規設備による世界的な供給過剰: 中国の生産能力が世界の総生産能力の3分の2以上を占めており、新規設備投資が世界的な供給過剰を引き起こし、マージンを圧迫しています。

* 原油に連動するN-ブタン価格の変動性: N-ブタン価格は原油価格と相関関係にあるため、パナマ運河の交通規制などの物流ボトルネックと相まって、コストの不確実性が生じます。長期供給契約が変動性を部分的に緩和するものの、原料リスクはマレイン酸無水物市場にとって構造的な課題として残っています。

セグメント分析

* 製品タイプ別: UPRが多様化の中で優位を占める

不飽和ポリエステル樹脂(UPR)は2024年にマレイン酸無水物市場シェアの50%を占め、2030年までに4.9%のCAGRで成長する見込みです。リサイクルPET UPRは、同等の機械的性能と最大25%低い炭素排出量を提供し、エネルギー効率の高い建築物での採用を促進しています。同時に、軽量海洋構造物や電気自動車部品の成長が需要を支えています。

1,4-ブタンジオール、コポリマー、特殊界面活性剤への多様化も製品構成を広げています。マレイン酸無水物をBDOに連続水素化するプロセスは、Cu-ZnO触媒を用いて190°Cで85%の収率を達成し、プロセス効率の向上を示しています。バイオベースコハク酸由来の特殊コポリマーは、生分解性プラスチック市場で高価格を獲得し、マレイン酸無水物産業内のマージン拡大を支援しています。

* 原材料別: N-ブタンがベンゼン成長にもかかわらず優位を占める

N-ブタン酸化プロセスは、ベンゼンと比較して単位コストが低く、有害な副産物が少ないことから、2024年にマレイン酸無水物市場の70%に貢献しました。Huntsmanの固定床技術とBASFの三葉触媒は、収率を向上させながら圧力損失を低減し、コストリーダーシップを強化しています。

ベンゼンベースの設備は主に既存のインフラがある地域で稼働しています。規模は小さいものの、2030年までに4.69%のCAGRで成長すると予測されており、特定の市場における選択的なアップグレードと競争力のある原料価格を反映しています。この二重の原料シナリオが設備投資の意思決定を形成し、マレイン酸無水物市場の供給柔軟性を支えています。

* 物理的形態別: 固体がリードし、溶融体が勢いを増す

固体のフレークおよびプリルは、物流の複雑さが低く、貯蔵寿命が長いため、2024年の収益の60%を占めました。これらの特性は、輸出業者や加熱貯蔵設備を持たない顧客に適しており、分散した流通ネットワーク全体で固体の優位性を強化しています。

溶融マレイン酸無水物は年間4.87%で成長すると予測されており、マレイン酸無水物市場全体の成長率を上回っています。統合された石油化学コンビナートでは、パイプラインによる溶融体輸送が再加熱コストを回避し、排出量を削減するため好まれています。UPRおよびBDOの下流設備を持つ生産者で採用が最も顕著です。

* 最終用途産業別: 建設が多面的な成長を牽引

建設は2024年の消費量の62%を確保し、4.72%のCAGRで進展しています。需要は、ガラス繊維強化パネル、耐食性パイプ、埋め込み排出量を削減するリサイクルPET UPR複合材料から生じています。したがって、建設に起因するマレイン酸無水物市場規模は、2030年まで主要な収益源であり続けるでしょう。

自動車分野がこれに続き、マレイン酸無水物相溶化剤を軽量SMCボディパネルに活用することで、部品質量を25-30%削減し、EVの航続距離を延長しています。電子機器、食品添加物、潤滑油添加剤、パーソナルケア、医薬品、農業用途が需要を補完しています。精密農業における水溶性キレートの採用は、マレイン酸無水物産業内の新たな特殊用途の需要を示しています。

地域分析

アジア太平洋地域は2024年にマレイン酸無水物市場の69%を占め、2030年までに4.61%のCAGRで成長する態勢にあります。中国の生産能力は世界の総生産能力の3分の2を超え、供給を支えています。インドと東南アジアはインフラ投資と自動車生産の増加を通じて需要を維持し、日本と韓国は日本触媒などの企業を通じてプロセス革新に貢献しています。

北米は技術的に進んでおり、コスト競争力のある生産基盤を提供しています。Huntsmanはフロリダ州とルイジアナ州で大規模な設備を運営し、原料の流れと下流用途を統合しています。軽量EVパネルと今後のN-ブタン増設が地域成長を強化し、マレイン酸無水物市場の収益回復力を高めています。欧州は高いエネルギーコストと厳格な排出規制に直面していますが、特にリサイクルPET UPRにおいて持続可能性の採用をリードしています。

南米のシェアは控えめですが、特殊肥料キレートの需要が増加しています。YPF Químicaは、地域の精密農業の優先事項に沿ってバイオベース経路を開発しています。中東およびアフリカは、石油化学の多様化に投資しており、豊富な原料を活用して将来のN-ブタンプロジェクトを計画し、マレイン酸無水物市場の世界的なフットプリントを拡大する可能性があります。

競争環境

マレイン酸無水物市場は断片化されており、上位5社のサプライヤーが設備容量の約38%を支配しています。

中国の生産者は規模とコストに注力し、国内のマレイン酸無水物市場を支配していますが、輸出先では品質認識の課題に直面しています。欧州企業は厳格なベンゼン排出規制とエネルギーコストに対応するため、N-ブタンへの改修やバイオベース製品の開発に投資を向けています。

触媒の革新は競争上の重要な要素です。BASFの三葉形触媒は、選択性を向上させ、反応器の圧力損失を低減し、高容量の操業において1-2%の収率向上をもたらします。Ustilago trichophora発酵によるバイオベースマレイン酸の研究は、グリーンケミストリーのスケールアップに投資する生産者にとって将来の差別化の可能性を示しています。

主要企業

マレイン酸無水物市場の主要企業には、Huntsman International LLC、Mitsubishi Chemical Group Corporation、INEOS AG、Polynt S.p.A.、Wanhuaなどが挙げられます。

最近の業界動向

* 2025年2月: TCL Specialties USAは、ウェストバージニア州ニューマーティンズビルにある2億米ドル規模のプラントのフェーズIを完了し、マレイン酸無水物の生産能力を年間40,000トン増加させました。この拡張は、サプライチェーンを強化し、マレイン酸無水物市場における需要の増加に対応することが期待されています。

* 2024年8月: BASFとUPC Technologyは、マレイン酸無水物触媒に関する長期的な協力関係を確立し、炭素削減イニシアチブを実施するための覚書(MoU)を締結しました。この提携は、マレイン酸無水物市場における革新と持続可能性を推進し、その成長潜在力を高めることが期待されています。

本レポートは、無水マレイン酸市場に関する詳細な分析を提供しております。

1. 市場定義と調査範囲

本調査では、主にN-ブタンまたはベンゼンの酸化によって生産され、不飽和ポリエステル樹脂(UPR)、1,4-ブタンジオール(BDO)、潤滑油添加剤、共重合体、各種特殊酸などの下流用途向けに販売される新規生産の固形および溶融グレードの無水マレイン酸を対象としております。企業内の自家消費分は市場規模の算出から除外されております。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 欧州の建設業界におけるリサイクルPETベースUPRの採用急増。

* N-ブタンプラントの増設による原料コストの低減。

* 電気自動車(EV)向け軽量SMCパネルの普及による北米でのUPR消費加速。

* バイオベースコハク酸経路による高マージン共重合体の創出。

* 南米における水溶性肥料キレートの需要増加。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* OECD諸国におけるベンゼン排出規制の強化によるコンプライアンスコストの増加。

* 中国の新規設備による世界的な供給過剰。

* 原油価格に連動するN-ブタン価格の変動性。

4. 市場セグメンテーションと成長予測

市場は以下の基準で詳細に分析されております。

* 製品タイプ別: 不飽和ポリエステル樹脂、1,4-ブタンジオール、潤滑油添加剤、無水マレイン酸共重合体、リンゴ酸、フマル酸、アルキルコハク酸無水物、界面活性剤・可塑剤、その他。

* 原材料別: N-ブタン、ベンゼン。

* 物理的形態別: 固形(フレーク/プリル)、溶融。

* 最終用途産業別: 建設、自動車、エレクトロニクス、食品・飲料、石油製品、パーソナルケア、医薬品、農業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

5. 主要な洞察

本レポートの主要な洞察は以下の通りです。

* 無水マレイン酸の需要成長を最も牽引するのは不飽和ポリエステル樹脂(UPR)セグメントであり、建設および軽量自動車用途に支えられ、2030年までに年平均成長率(CAGR)4.9%で拡大すると予測されております。

* N-ブタンは、より低い運用コストと少ない有害副産物生成という利点から、ベンゼンよりも好まれる原料であり、現在では生産量の70%を占めております。

* リサイクルPETベースのUPRは、バージン品と同等の性能を持ちながら、埋め込み炭素を最大25%削減できるため、欧州のグリーンビルディングプロジェクトでの採用が加速しております。

* 地域別では、中国の大規模な生産能力と新興経済国におけるインフラ主導の消費に牽引され、アジア太平洋地域が2030年まで最も速い成長を遂げると見込まれております。

6. 市場規模と競争環境

Mordor Intelligenceの予測では、2025年の市場規模は318万トン(数量ベース)に達するとされております。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAOC、Arkema、Ashland、BASF、三菱ケミカルグループ、日本触媒などの主要企業のプロファイルが提供されております。

7. 市場機会と将来展望

将来の市場機会としては、未開拓分野の評価や、バイオベース無水マレイン酸の商業化が注目されております。

本レポートは、綿密な調査手法と定期的な更新により、意思決定者に対し、透明性のある信頼性の高い市場情報を提供することを目指しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州建設におけるリサイクルPETベースUPRの採用急増

- 4.2.2 N-ブタンプラントの能力増強による原料コストの削減

- 4.2.3 EV向け軽量SMCパネルが北米でのUPR消費を加速

- 4.2.4 バイオベースコハク酸経路による高マージンコポリマーの創出

- 4.2.5 南米における水溶性肥料キレートの成長

-

4.3 市場の阻害要因

- 4.3.1 OECDにおけるベンゼン排出規制の強化によるコンプライアンスコストの増加

- 4.3.2 中国の新設能力による世界的な供給過剰

- 4.3.3 原油に連動するN-ブタン価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 価格動向

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 不飽和ポリエステル樹脂

- 5.1.2 1,4-ブタンジオール

- 5.1.3 潤滑油添加剤

- 5.1.4 無水マレイン酸共重合体

- 5.1.5 リンゴ酸

- 5.1.6 フマル酸

- 5.1.7 アルキルコハク酸無水物

- 5.1.8 界面活性剤および可塑剤

- 5.1.9 その他の製品タイプ

-

5.2 原材料別

- 5.2.1 N-ブタン

- 5.2.2 ベンゼン

-

5.3 物理的形態別

- 5.3.1 固体(フレーク/プリル)

- 5.3.2 溶融

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車

- 5.4.3 エレクトロニクス

- 5.4.4 食品・飲料

- 5.4.5 石油製品

- 5.4.6 パーソナルケア

- 5.4.7 医薬品

- 5.4.8 農業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AOC

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Bartek Ingredients Inc.

- 6.4.5 BASF

- 6.4.6 Borealis AG

- 6.4.7 Clariant

- 6.4.8 Evonik Industries AG

- 6.4.9 Huntsman International LLC

- 6.4.10 I G Petrochemicals Ltd. (IGPL)

- 6.4.11 INEOS AG

- 6.4.12 LANXESS

- 6.4.13 Mitsubishi Chemical Group Corporation

- 6.4.14 NAN YA PLASTICS CORPORATION

- 6.4.15 NIPPON SHOKUBAI CO., LTD.

- 6.4.16 PETRONAS Chemicals Group Berhad

- 6.4.17 Polynt S.p.A.

- 6.4.18 Sinopec Qilu Petrochemical

- 6.4.19 SK Functional Polymer

- 6.4.20 Thirumalai Chemicals

- 6.4.21 Wanhua

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無水マレイン酸は、化学式C4H2O3で表される有機化合物であり、環状の酸無水物構造を持つ白色結晶性の固体です。特有の刺激臭があり、水に溶けるとマレイン酸に変化します。また、多くの有機溶媒にも可溶であり、昇華性を持つことも特徴の一つです。この化合物は、分子内に二重結合と酸無水物基という二つの反応性の高い官能基を有しているため、付加反応、開環反応、重合反応など、非常に多様な化学反応を示すことができ、これが幅広い産業分野での利用を可能にしています。主に化学工業における重要な中間体として位置づけられており、その誘導体を通じて様々な最終製品に貢献しています。製品としては、通常、白色のフレーク状やブリケット状で供給されますが、大量輸送の際には溶融品としてタンクローリーで運ばれることもあります。純度に関しては、工業用グレードが一般的ですが、特定の用途向けに高純度品も提供されています。

無水マレイン酸の用途は非常に多岐にわたりますが、最も主要な用途の一つは不飽和ポリエステル樹脂(UPR)の原料としての利用です。UPRは、ガラス繊維などの強化材と組み合わせることで、繊維強化プラスチック(FRP)として広く用いられています。FRPは、その軽量性、高強度、耐食性から、自動車部品、船舶、浴槽、建材、風力発電のブレードなど、多岐にわたる分野で不可欠な材料となっています。次に重要な用途としては、1,4-ブタンジオール(BDO)の製造原料が挙げられます。無水マレイン酸を水素化することで得られるBDOは、さらにポリブチレンテレフタレート(PBT)樹脂、テトラヒドロフラン(THF)、γ-ブチロラクトン(GBL)といった重要な化学品の原料となります。PBT樹脂は電気・電子部品や自動車部品に、THFは溶剤や高機能ポリマーの原料に、GBLは溶剤や医薬品中間体などに利用されています。

また、無水マレイン酸は異性化反応によってフマル酸に、加水分解と水和反応によってリンゴ酸に変換されます。フマル酸は食品添加物(酸味料、pH調整剤)や医薬品中間体、さらにはUPRの原料としても使用されます。リンゴ酸も同様に食品添加物(酸味料)、医薬品、化粧品などに広く利用されています。この他にも、塗料やインクの原料となるアルキド樹脂の製造、潤滑油の粘度指数向上剤や分散剤といった添加剤、製紙工業における紙力増強剤やサイズ剤、さらには農薬や医薬品の合成中間体、特殊なポリマー改質剤など、非常に広範な分野でその特性が活かされています。このように、無水マレイン酸自体が最終製品となることは少なく、その多様な反応性を利用して様々な高付加価値製品の原料となる中間体としての役割が非常に大きいと言えます。

無水マレイン酸の製造方法に関しましては、歴史的にはベンゼンを原料とする気相酸化法が主流でした。しかし、ベンゼンの毒性や環境負荷への懸念から、現在ではn-ブタンを原料とする気相酸化法が主流となっています。n-ブタン酸化法は、バナジウム-リン酸化物触媒などを用いてn-ブタンを空気酸化することで無水マレイン酸を効率的に製造する方法であり、ベンゼン法に比べて経済的かつ環境負荷が低いという利点があります。この製造プロセスでは、反応後のガスから無水マレイン酸を回収し、蒸留などの精製工程を経て高純度の製品が得られます。また、アクリル酸製造の副生物として得られるケースもありますが、これは主要な製造方法ではありません。これらの製造技術に加え、前述のUPR、BDO、フマル酸、リンゴ酸といった各種誘導体を効率的に製造するためのダウンストリーム技術も、無水マレイン酸産業を支える重要な関連技術群です。

市場の動向としましては、無水マレイン酸の需要は、主に不飽和ポリエステル樹脂(UPR)と1,4-ブタンジオール(BDO)の市場動向に大きく左右されます。自動車産業の軽量化ニーズ(特に電気自動車の普及)、建設分野、風力発電のブレード製造など、FRPの需要が堅調に推移していることが、無水マレイン酸の需要を牽引しています。また、BDOを原料とするPBT樹脂やTHFなどの需要も、エレクトロニクス分野や高機能材料分野の成長に伴い拡大傾向にあります。供給面では、n-ブタンを原料とするプラントが世界の主要な生産能力を占めており、原料であるn-ブタンの価格変動が製品価格に影響を与えることがあります。主要な生産・消費地域は中国、米国、欧州であり、特に中国は世界最大の生産能力と消費量を誇ります。市場競争は大手化学メーカーが中心となっており、製造コスト競争力や技術力が重要な要素となっています。環境規制の強化は、ベンゼン法からの転換を加速させ、より環境負荷の低いn-ブタン法へのシフトを促してきました。

将来的な展望としては、無水マレイン酸の市場は今後も緩やかな成長が期待されています。特に、自動車の軽量化ニーズの高まり、風力発電の大型化、航空宇宙分野などでのFRPの採用拡大は、UPR需要を通じて無水マレイン酸の需要を押し上げる要因となるでしょう。また、バイオマス由来の原料から無水マレイン酸を製造する技術や、無水マレイン酸を原料とするバイオベースプラスチックの開発も進められており、サステナビリティへの貢献が期待されています。一方で、原料であるn-ブタンの価格変動リスク、製造プロセスにおけるさらなる環境負荷低減(CO2排出量削減など)、そして他の競合材料との競争といった課題も存在します。これらの課題に対し、新規触媒の開発による収率向上や省エネルギー化、循環型経済への貢献を目指したUPRのリサイクル技術の進展などが、今後の技術革新の焦点となるでしょう。無水マレイン酸は、その多機能性から、今後も様々な産業の発展に不可欠な中間体として重要な役割を果たし続けると考えられます。