マンモグラフィ市場規模・シェア分析 – 成長動向および予測 (2025年~2030年)

マンモグラフィ市場レポートは、製品タイプ(デジタルシステムなど)、テクノロジー(2Dフルフィールドデジタルなど)、イメージングモダリティ(スクリーニング、診断など)、エンドユーザー(病院、画像診断センター、外来手術センター、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マンモグラフィ市場は、2030年までの成長分析とトレンドをまとめたレポートによると、急速な拡大が見込まれています。

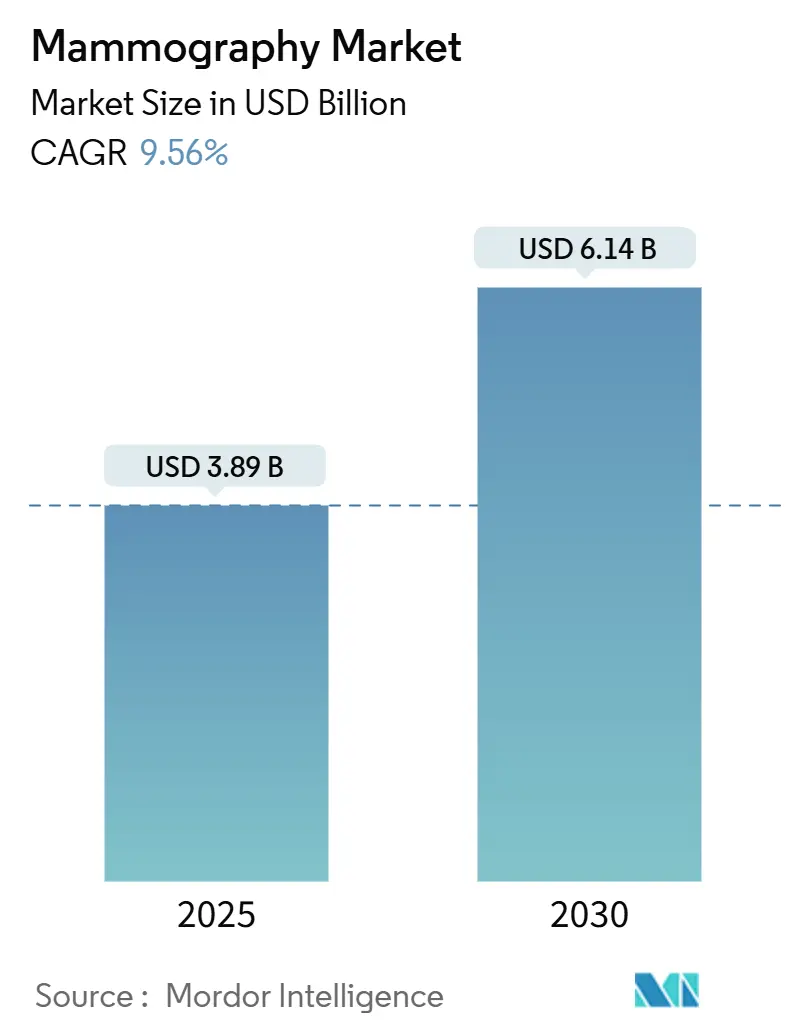

市場概要

マンモグラフィ市場は、2025年には38.9億米ドルと推定され、2030年には61.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.56%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場セグメントの動向

* 製品タイプ別: デジタルシステムが2024年に64.34%の市場シェアを占め、ソフトウェアおよびサービスは2030年までに12.12%のCAGRで成長すると予測されています。

* 技術別: 2Dフルフィールドデジタルが2024年に50.35%の市場規模を維持しましたが、フォトンカウンティングデジタルは2030年までに10.03%のCAGRで成長する見込みです。

* 画像診断モダリティ別: スクリーニングマンモグラフィが2024年に74.39%の市場規模を占め、インターベンショナルマンモグラフィは10.38%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年に44.81%の市場シェアを保持しましたが、診断画像センターは2030年までに9.81%のCAGRで拡大しています。

* 地域別: 北米が2024年に42.85%の市場シェアでリードし、アジア太平洋地域は2030年までに10.54%のCAGRで最も速い成長を遂げると予測されています。

市場成長の推進要因

マンモグラフィ市場の持続的な成長は、以下の要因の収束によるものです。

* 乳がん負担の増加(CAGRへの影響:+2.1%): 世界的に乳がんの発生率が上昇しており、特にアジア太平洋地域や新興市場で顕著です。早期発見の重要性が認識され、各国政府がスクリーニングプログラムへの投資を強化しています。

* 3D/AI対応画像診断への技術シフト(+1.8%): 3DトモシンセシスやAIトリアージの急速な普及により、がん検出率が向上し、放射線科医のワークロードが軽減されています。これにより、高コストであってもこれらの技術への投資が正当化されています。

* 官民連携によるスクリーニングキャンペーンの拡大(+1.4%): 多国間銀行の資金調達とベンダーの専門知識を活用した連携により、特にサービスが行き届いていない地域でのマンモグラフィユニットの導入が加速しています。

* 新興国における設備投資補助金(+1.2%): ターゲットを絞った助成金がアフリカなどのスクリーニングギャップ解消に貢献し、市場に波及効果をもたらしています。

* AIベースのトリアージ償還承認(+0.9%): 北米およびEUにおけるAIトリアージの償還承認は、放射線科医のワークロード軽減と診断精度の向上に寄与し、市場の成長を後押ししています。

* 地方へのモバイルマンモグラフィ展開(+0.7%): 開発途上国の地方地域を中心に、モバイルユニットによるスクリーニングアクセス拡大が市場の需要を創出しています。

市場成長の阻害要因

一方、市場成長を阻害する要因も存在します。

* 放射線量に関する消費者からの反発(CAGRへの影響:-0.8%): 最新システムでは被ばく量が抑えられているものの、放射線リスクに対する一般の認識がスクリーニング受診率を低下させる可能性があります。

* OECD諸国における償還率の低下(-1.2%): 米国のメディケアにおける償還率引き下げや欧州の医療システムにおける関税削減は、機器の買い替えサイクルを長期化させ、プレミアムユニットの需要を抑制しています。

* 検出器用半導体不足(-0.6%): グローバルなサプライチェーンにおける検出器用半導体の不足は、短期的に市場に影響を与える可能性があります。

* 放射線科医不足(-1.1%): 世界的に放射線科医の不足が深刻化しており、特に先進国では長期的な課題となっています。

セグメント別分析

* 製品タイプ別:デジタルシステムの優位性と3D技術の台頭

デジタルシステムは市場シェアの64.34%を占め、ソフトウェアおよびサービスは12.12%のCAGRで成長予測です。病変の視認性向上と偽陽性率の減少が、トモシンセシス機器への投資を促進しています。費用に敏感なクリニックではレトロフィットデジタルキットが関連性を持ちますが、欧州の規制によりアナログシステムの廃止が加速しています。高密度乳房に特化したコントラスト強調システムもニッチ市場を確立しています。新興国ではCRキットが、先進国ではAI対応3Dスイートが主流であり、ベンダーは手頃な価格と革新性のバランスを取る必要があります。

* 技術別:AI統合が競争力学を再構築

フォトンカウンティング検出器は10.03%のCAGRで拡大し、低線量と高空間分解能を提供します。2Dフルフィールドデジタルは依然として最大の市場規模を占めますが、買い替え需要はAI CADを組み込んだ技術に傾いています。AIの規制承認が加速し、市場投入までの時間が短縮されています。マルチモーダル統合(広角トモシンセシス、コントラスト強調、AIトリアージ)が重要視され、シーメンスのMammomat B.brilliantのように、ハードウェアの更新サイクルは画質だけでなくスループットにも大きく依存しています。

* 画像診断モダリティ別:インターベンショナル成長が精密医療へのシフトを示唆

スクリーニングが市場規模の74.39%を占めますが、インターベンショナルアプリケーションは10.38%のCAGRで最も速く成長しています。生検量の増加は、スクリーニング対象集団の拡大とAIが指摘した病変に起因します。ステレオ生検スイートは画像診断と真空補助生検を統合し、処置時間を短縮します。診断マンモグラフィは安定したブリッジモダリティであり、術中検体画像診断は乳房温存手術で拡大しています。プロバイダーは、単独の画像診断性能よりもケアパスウェイの効率性に基づいてモダリティの調達を評価するようになっています。

* エンドユーザー別:診断センターが病院の優位性に挑戦

病院は市場シェアの44.81%を占めますが、診断画像センターは9.81%のCAGRで拡大しています。これは、支払者がルーチンスクリーニングを低コストの外来設定に移行させているためです。独立したセンターは、自動ポジショニングとAIトリアージを備えた高スループットのガントリーを求めています。外来手術センターも院内画像診断に投資し、統合された乳房ケア回廊を構築しています。モバイルアウトリーチにはトレーラー搭載型2Dデジタルスイートが引き続き重要であり、ベンダーは稼働時間保証やリモート診断などのサービス契約を提供しています。

地域別分析

* 北米: 2024年に市場シェアの42.85%を占め、確立されたスクリーニングガイドラインとAIの迅速な採用に支えられています。しかし、放射線科医の空席とメディケアの償還率引き下げが買い替え需要を抑制する可能性があります。AIトリアージの導入により、人員不足を補い、ハードウェアのライフサイクルを延長しています。

* アジア太平洋: 世界で最も速い10.54%のCAGRを記録しています。中国の乳がん発生率の急増、インドの健康保険制度、インドネシアの複合金融が成長を牽引しています。日本、韓国、シンガポールは3Dトモシンセシスを採用し、東南アジア市場は堅牢でポータブルなユニットを重視しています。

* 欧州: 成熟したスクリーニングプログラムにより安定した成長を維持しています。医療機器規制(MDR)が適合性評価のタイムラインを厳格化する一方で、透明性を向上させています。欧州委員会のトモシンセシス承認はアップグレードを促進しますが、予算圧力と労働力不足により、ハードウェア交換よりもAIソフトウェアの更新が優先される傾向にあります。

競争環境

マンモグラフィ市場は中程度に統合されており、Hologic、GE HealthCare、Siemens Healthineersといったトッププレイヤーが、画像診断、インターベンショナル、AIソリューションを組み合わせたバンドル製品を通じてシェアを確保しています。Hologicは乳房健康エコシステムを拡大する戦略を示し、GE HealthCareは圧縮の変動性低減とベンダーニュートラルな画像比較を特徴とする製品を提供しています。シーメンスはVarian腫瘍学部門との相乗効果を活用しています。Koning Healthのコーンビーム乳房CTのようなニッチ技術も登場していますが、高コストが普及を制限しています。RadNetによるiCADの買収のように、サービス事業者がAI開発者を買収して診断エコシステムを構築する傾向も見られます。フォトンカウンティングの新規参入企業は検出器性能で既存企業を凌駕しようとしていますが、サプライチェーンの変動性が課題です。新興国では、価格に敏感な購入者向けに機能を絞ったデジタルユニットを提供する地域スペシャリストが存在し、市場の細分化を維持しています。

最近の業界動向

* 2024年11月: GE HealthCareは、ベンダーニュートラルな以前の画像比較機能と低線量を特徴とするPristina Viaマンモグラフィシステムを発表しました。

* 2024年11月: HologicはRSNAで、2.5秒の3Dスキャンサイクルを特徴とするEnvisionマンモグラフィプラットフォームを発表しました。

* 2024年6月: FUJIFILM Indiaは、NM Medical Mumbaiと協力して、フルフィールドデジタルマンモグラフィ技術における放射線技師のスキルアップを目的とした初のスキルラボを開設しました。

本レポートは、乳がんの早期発見を目的とした診断・スクリーニング技術であるマンモグラフィ市場に関する詳細な分析を提供しています。低エネルギーX線を使用するマンモグラフィは、乳房組織の悪性腫瘍の有無を確認するために用いられます。本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法に基づいて実施されています。

世界のマンモグラフィ市場は、2025年には38.9億米ドルに達し、2030年までに年平均成長率(CAGR)9.56%で成長し、61.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、乳がん罹患率の増加、3D/AI対応画像診断への技術的移行、官民連携によるスクリーニングキャンペーンの拡大が挙げられます。また、新興経済国における設備投資助成金、AIベースのトリアージに対する償還承認、および地方への普及を目的としたモバイルマンモグラフィの導入も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。放射線被曝量に対する消費者の懸念、OECD諸国における償還率の低下、検出器グレード半導体の不足、および放射線科医の人員不足が主な課題として挙げられます。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、デジタルシステム、アナログシステム、アクセサリーおよび消耗品、ソフトウェアおよびサービスに分類され、特にソフトウェアおよびサービス部門は年平均成長率12.12%と最も急速に成長しています。技術別では、2Dフルフィールドデジタル、3D/トモシンセシス、フォトンカウンティングデジタル、AI対応CADおよび画像トリアージといった先進技術への移行が詳細に分析されています。画像診断モダリティ別では、スクリーニングマンモグラフィ、診断マンモグラフィ、インターベンショナル(ステレオ生検)、術中検体画像診断が対象です。エンドユーザー別では、病院、診断画像センター、外来手術センターなどが含まれます。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、乳がん発生率の上昇と政府によるスクリーニング資金提供の増加により、2030年まで年平均成長率10.54%で最も急速に成長する地域となる見込みです。本レポートは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ、南米の主要地域における17カ国の市場動向を詳細にカバーしています。

競争環境については、GE HealthCare、Hologic Inc.、Koninklijke Philips N.V.、Siemens Healthineers、Fujifilm Holdings Corporationといった主要プレイヤーが特定されています。本レポートでは、これらを含む20社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが網羅されています。

さらに、本レポートは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争の激しさを深く掘り下げています。

最終的に、本レポートは市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がんの負担の増加

- 4.2.2 3D/AI対応画像診断への技術的転換

- 4.2.3 官民連携のスクリーニングキャンペーンの拡大

- 4.2.4 新興経済国における設備投資補助金

- 4.2.5 AIベースのトリアージ償還承認

- 4.2.6 地方へのアウトリーチのための移動式マンモグラフィ

- 4.3 市場の阻害要因

- 4.3.1 放射線量に関連する消費者の反発

- 4.3.2 OECDにおける償還率の低下

- 4.3.3 検出器グレード半導体の不足

- 4.3.4 放射線科医の人員不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 デジタルシステム

- 5.1.2 アナログシステム

- 5.1.3 付属品および消耗品

- 5.1.4 ソフトウェアおよびサービス

- 5.2 テクノロジー別

- 5.2.1 2Dフルフィールドデジタル

- 5.2.2 3D / トモシンセシス

- 5.2.3 フォトンカウンティングデジタル

- 5.2.4 AI対応CADおよび画像トリアージ

- 5.3 イメージングモダリティ別

- 5.3.1 スクリーニングマンモグラフィ

- 5.3.2 診断マンモグラフィ

- 5.3.3 インターベンショナル(ステレオ生検)

- 5.3.4 術中検体イメージング

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Fujifilm Holdings Corporation

- 6.3.2 GE HealthCare

- 6.3.3 Hologic Inc.

- 6.3.4 Siemens Healthineers

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 Canon Medical Systems

- 6.3.7 Carestream Health

- 6.3.8 Konica Minolta Inc.

- 6.3.9 Agfa-Gevaert Group

- 6.3.10 Metaltronica SpA

- 6.3.11 General Medical Merate SpA

- 6.3.12 Planmed Oy

- 6.3.13 IMS srl

- 6.3.14 Delphinus Medical Technologies

- 6.3.15 Sectra AB

- 6.3.16 Hitachi Ltd.

- 6.3.17 Mindray Medical International

- 6.3.18 Analogic Corporation

- 6.3.19 Varex Imaging Corporation

- 6.3.20 iCAD Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マンモグラフィは、乳房のX線撮影を行う画像診断法であり、主に乳がんの早期発見と診断に不可欠な検査として広く用いられています。乳房を専用の装置で挟み込み、薄く引き伸ばした状態でX線を照射することで、乳腺組織や脂肪組織、そして病変(しこりや石灰化など)のコントラストを画像化します。乳房を圧迫する理由は、X線被ばく量を低減し、乳腺の重なりをなくして病変を見やすくし、画像の鮮明度を高めるためです。この検査は、乳がんの早期発見において非常に高い感度と特異度を持つことが知られており、特に微細な石灰化の検出に優れています。

マンモグラフィにはいくつかの種類があり、その目的によって使い分けられます。まず、「検診マンモグラフィ」は、乳がんの症状がない女性を対象に、定期的に行われるスクリーニング検査です。これは、自覚症状がない段階でがんを発見し、早期治療につなげることを目的としています。一方、「診断マンモグラフィ」は、乳房にしこりや痛み、乳頭からの分泌物などの症状がある場合や、検診マンモグラフィで異常が指摘された場合に、その原因を詳しく調べるために行われる精密検査です。特定の部位を拡大して撮影したり、異なる角度から追加撮影を行ったりすることもあります。技術的な側面では、従来の「2Dマンモグラフィ」が一般的でしたが、近年では「デジタルマンモグラフィ」が主流となっています。これは、X線画像をフィルムではなくデジタルセンサーで記録するため、画像の処理や保存、転送が容易であり、診断の効率化に貢献しています。さらに進化した技術として、「3Dマンモグラフィ」、または「デジタルブレストトモシンセシス(DBT)」があります。これは、複数の角度からX線を照射し、乳房の断層画像を再構成することで、乳腺の重なりによる病変の見落としや、偽陽性を低減できるという利点があります。特に、乳腺組織が密で高濃度乳腺と呼ばれる日本人女性に多いタイプの乳房において、その有用性が注目されています。

マンモグラフィの主な用途は、やはり乳がん検診です。日本では、40歳以上の女性に対して2年に一度のマンモグラフィ検診が推奨されており、自治体や職域での検診が広く実施されています。これにより、乳がんの早期発見率が向上し、治療成績の改善に大きく貢献しています。また、触診でしこりが見つかった場合や、乳頭からの異常な分泌物、皮膚のひきつれなどの症状がある場合の精密検査としても不可欠です。さらに、乳がんの治療効果を評価するため、術前や化学療法中の経過観察にも用いられることがあります。遺伝的要因や家族歴などにより乳がんのリスクが高いと判断される女性に対しては、より頻繁なスクリーニングや、他の画像診断法との併用が検討されることもあります。

マンモグラフィと関連する画像診断技術も多岐にわたります。まず、「乳腺超音波検査(エコー)」は、X線被ばくがなく、乳腺組織が密な高濃度乳腺において、マンモグラフィでは見えにくい病変の検出に優れています。また、しこりが液体貯留のう胞なのか、充実性の腫瘤なのかを鑑別するのに非常に有用です。次に、「乳房MRI(磁気共鳴画像診断)」は、造影剤を使用することで、乳がんの広がり診断、多発性病変の検出、術前評価、そして高リスク群のスクリーニングにおいて非常に高い感度を発揮します。ただし、検査費用が高く、検査時間が長いという特徴があります。その他、「PET検査(陽電子放出断層撮影)」は、主に遠隔転移の評価や治療効果判定に用いられ、「CT検査(コンピュータ断層撮影)」も転移の評価に利用されます。これらの画像診断で異常が疑われた場合には、最終的な確定診断のために、マンモグラフィや超音波のガイド下で組織を採取する「生検」が行われます。これらの技術は、それぞれ異なる特性を持ち、互いに補完し合うことで、より正確な診断と治療計画の立案に貢献しています。

市場背景としては、日本における乳がんの罹患率が年々増加しており、女性のがんの中で最も多い疾患となっています。このため、乳がんの早期発見の重要性が社会的に広く認識され、マンモグラフィ検診の受診率向上に向けた啓発活動や政策が推進されています。しかし、日本の乳がん検診受診率は欧米諸国と比較してまだ低い水準にあり、さらなる向上が課題とされています。また、日本人女性に多いとされる「高濃度乳腺」の問題も重要な背景です。高濃度乳腺では、乳腺組織がX線で白く写るため、同じく白く写るがん病変が見えにくくなるという課題があり、マンモグラフィ単独での診断能が低下する可能性があります。このため、高濃度乳腺の女性に対しては、マンモグラフィと乳腺超音波検査の併用検診の有効性に関する議論が活発に行われています。技術面では、デジタルマンモグラフィやトモシンセシスの普及が進み、より高精度な診断が可能になってきています。これらの技術を適切に運用するためには、専門的な知識と経験を持つ読影医や診療放射線技師の育成も不可欠であり、医療従事者の専門性向上も市場を支える重要な要素となっています。

将来展望としては、マンモグラフィのさらなる進化と、関連技術との融合が期待されています。最も注目されているのは、「AI(人工知能)」の活用です。AIは、マンモグラフィ画像の病変検出支援、良悪性鑑別、読影医の負担軽減、そして見落とし防止に貢献すると期待されています。既に実用化が進んでいるシステムもあり、診断精度の向上と効率化に寄与するでしょう。また、「個別化検診(Personalized Screening)」の実現も重要な方向性です。これは、個々の女性のリスク因子(遺伝的要因、乳腺濃度、家族歴など)に基づいて、最適な検診間隔や、マンモグラフィ、超音波、MRIなどの最適なモダリティの組み合わせを選択するという考え方です。これにより、不必要な検査を減らしつつ、高リスクの女性にはより手厚いスクリーニングを提供できるようになります。X線被ばく量のさらなる低減も継続的な課題であり、技術開発が進められています。さらに、造影剤を使用することで血流の増加を検出する「コントラスト強調マンモグラフィ(CEM)」は、MRIに近い情報が得られながらも、費用や検査時間の点でMRIよりも簡便であるため、今後の普及が期待されています。その他、マイクロ波や光を用いた新しい原理に基づく画像診断技術の研究開発も進められており、将来的にマンモグラフィを補完、あるいは代替する可能性も秘めています。最終的には、これらの技術革新と並行して、乳がん検診の受診率をさらに向上させるための社会的な啓発活動の継続が、乳がんによる死亡率の低減に不可欠であると考えられます。