マネージドサービス市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

マネージドサービス市場は、展開(オンプレミス、クラウド)、サービスタイプ(マネージドデータセンター、マネージドセキュリティ、マネージドコミュニケーションなど)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、IT・通信、製造業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マネージドサービス市場は、2026年から2031年にかけて堅調な成長が見込まれており、企業がハイブリッドクラウドの複雑性、サイバー脅威の増加、予算の厳格化に対応するため、IT運用のアウトソーシングへと戦略を転換していることが背景にあります。クラウド中心の提供モデル、AIの広範な採用、規制圧力などがプロバイダーのサービス内容を再構築しており、競争上の差別化はインテリジェントな自動化と業界特化の専門知識にかかっています。戦略的アウトソーシングは、単なるコスト削減からデジタルトランスフォーメーションの核となる柱へと変化し、プロバイダーはセキュリティオペレーションセンター、マルチクラウドオーケストレーションツール、エッジ管理プラットフォームへの投資を加速させています。M&A活動も活発で、プロバイダーは技術的ギャップを埋め、地理的範囲を拡大するために非有機的な成長を追求しています。

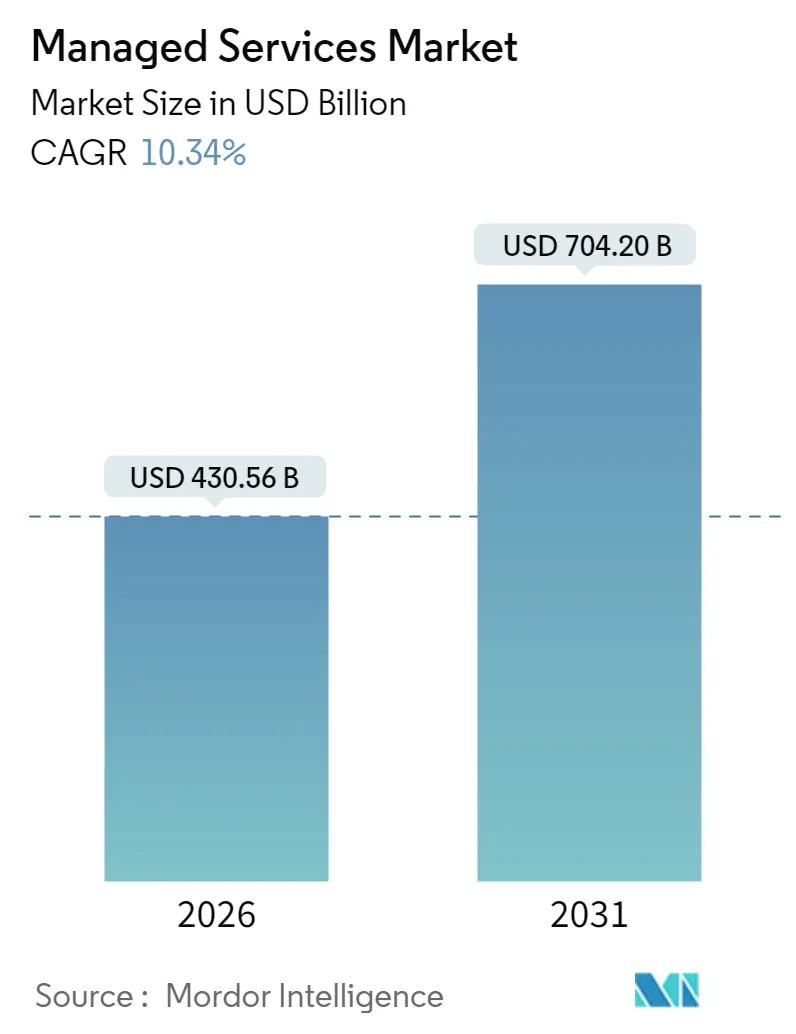

市場概要

本レポートの調査期間は2020年から2031年です。マネージドサービス市場規模は、2026年には4,305.6億米ドルと推定され、2031年には7,042億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.34%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

主要なレポートのポイント

* 展開モデル別: 2025年にはクラウドモデルが収益シェアの52.35%を占め、ハイブリッドクラウドは2031年までに11.92%のCAGRで成長すると予測されています。

* サービスタイプ別: 2025年にはマネージドインフラストラクチャサービスがマネージドサービス市場シェアの38.40%を占めましたが、マネージドセキュリティサービスは2031年までに11.72%のCAGRで成長すると見込まれています。

* 企業規模別: 2025年には大企業がマネージドサービス市場規模の66.95%を占めましたが、中小企業(SME)は2026年から2031年の間に10.41%のCAGRで成長すると予想されています。

* エンドユーザー業種別: 2025年にはBFSI(銀行・金融サービス・保険)が収益シェアの34.10%を占めましたが、ヘルスケアは2031年までに11.03%のCAGRで拡大すると予測されています。

* 地域別: 2025年には北米が収益シェアの32.40%を占めましたが、アジア太平洋地域は予測期間中に11.28%のCAGRを記録すると見込まれています。

グローバルマネージドサービス市場のトレンドと洞察

成長要因

1. ハイブリッドクラウド運用モデルへの移行(CAGRへの影響:+2.8%): オンプレミス、プライベート、複数のパブリッククラウドを組み合わせたハイブリッドクラウドアーキテクチャは、内部チームが管理に苦慮する運用上の複雑性を高めています。Microsoft EU Data Boundaryのような規制イニシアチブは、ローカライズされたデータ処理を要求し、企業はコンプライアンス、ポータビリティ、統一されたセキュリティポリシーを保証できるプロバイダーへと向かっています。

2. 企業IT予算におけるコスト最適化圧力(CAGRへの影響:+2.1%): 継続的な利益圧力により、マネージドサービスを通じて固定IT費用が変動費へと転換されます。Accentureが米国空軍と締結した16億米ドルのCloud One契約のような大規模な変革案件は、企業がアウトソーシングを単なる戦術ではなく戦略的なものと見なしていることを示しています。

3. サイバー脅威の増加とコンプライアンス要件(CAGRへの影響:+1.9%): 高度な持続的脅威、ランサムウェアの多様化、厳格な情報開示義務は、24時間体制の監視、脅威インテリジェンス、迅速な封じ込め措置を必要とします。専用のセキュリティオペレーションセンターとAI駆動型分析を持つプロバイダーは、マネージド検出・対応を義務付けるサイバー保険条項に直面する企業を惹きつけています。

4. エッジコンピューティングの展開によるリモートマネージドサービスの需要(CAGRへの影響:+1.4%): 製造業、小売業、通信企業は、データセンターハブから遠く離れた場所にエッジノードを展開しています。DellとEricsson、Nokiaとの提携は、プロバイダーがリモート監視、無線アップデート、予測メンテナンスをパッケージ化し、分散した資産をオンラインに保つ方法を示しています。

5. サイバー保険の24時間マネージド検出・対応要件(CAGRへの影響:+1.2%): 北米とEUを中心に、サイバー保険の加入条件として24時間体制のマネージド検出・対応が求められるケースが増加しています。

6. 持続可能性とグリーンIT規制によるマネージド電力・冷却サービスの推進(CAGRへの影響:+0.8%): EUが主導し、北米やアジア太平洋地域でも採用が進む持続可能性とグリーンIT規制は、データセンターの電力・冷却管理サービスへの需要を高めています。

阻害要因

1. データ主権とプライバシー規制の継続的な存在(CAGRへの影響:-1.8%): 各管轄区域でのローカライズされた処理を義務付ける規制は、プロバイダーに各地域でのインフラ重複を強いるため、規模の経済を低下させ、グローバルなサービス提供を複雑化させます。

2. マルチベンダー統合とレガシー相互運用性の課題(CAGRへの影響:-1.4%): 特に大企業において、複数のベンダーのシステム統合や既存のレガシーシステムとの相互運用性は依然として大きな課題です。

3. ベンダーロックインのリスクと長期MSP契約の高額な解約費用(CAGRへの影響:-1.1%): 企業は、独自のツールやカスタムワークフローに縛られる長期契約の切り替えコストを懸念しています。買い手はモジュール式のサービスカタログ、オープンAPI、契約解除の柔軟性をますます要求しており、プロバイダーは価格設定と契約条件の見直しを迫られています。

4. MSP内の人材不足によるサービス品質のスケーラビリティの制限(CAGRへの影響:-0.9%): 特にアジア太平洋地域や新興市場で深刻なMSP内の人材不足は、サービス品質のスケーラビリティを制限する要因となっています。

セグメント分析

* 展開モデル別: クラウド展開は2025年に52.35%のシェアを占め、ハイブリッドクラウドが11.92%のCAGRで成長するにつれてその優位性を拡大しています。オンデマンドでのリソース展開、データ規制への準拠、エッジワークロードの統合が、企業がオンプレミスモデルから移行する理由です。プライベートクラウドはデータ機密性の高い分野で依然として重要であり、オンプレミスサービスは容易にリファクタリングできないレガシーワークロードで存続しています。

* サービスタイプ別: マネージドインフラストラクチャサービスは2025年に38.40%の収益を占め、異種混在環境を稼働させ続ける基本的なニーズを反映しています。しかし、マネージドセキュリティサービスは11.72%のCAGRで成長をリードしており、ランサムウェアやコンプライアンス違反に対する経営層の懸念を反映しています。AIを活用した脅威ハンティング、ゼロトラストの導入、自動インシデント封じ込めが市場の勝者を差別化しています。

* 企業規模別: 大企業は2025年の収益の66.95%を占めましたが、中小企業(SME)の採用は10.41%のCAGRでより速く成長しています。これは、エンドポイント管理、バックアップ、SOCアクセスをカバーする標準化されたパッケージが、月額99ドルから250ドルという価格帯で提供され、参入障壁を取り除いているためです。

* エンドユーザー業種別: BFSIは2025年に収益の34.10%を占め、厳格なデータ保護法とリアルタイム決済プラットフォームに支えられています。しかし、ヘルスケアは遠隔医療、電子カルテ、デバイスセキュリティが専門知識の深刻なギャップを生み出しているため、11.03%のCAGRを示しています。製造業と小売業も、インダストリー4.0と統合コマースの取り組みをサポートするために採用を加速させています。

地域分析

* 北米: 2025年に32.40%の収益シェアを維持しました。これは、早期のクラウド移行、サイバー規制、高いIT支出に支えられています。米国空軍のCloud Oneのような連邦プログラムは、大規模なマネージドサービス契約の可視性を生み出しています。

* アジア太平洋: 2031年までに11.28%のCAGRで最も急速に成長している地域です。中国の製造業のアップグレード、インドのデジタル公共インフラ推進、日本の老朽化したプラントの近代化が、レガシーとクラウドのワークロードを橋渡しできるプロバイダーへの支出を促しています。

* 欧州: GDPR、デジタル運用レジリエンス法、持続可能性に関する規則がコンプライアンスの複雑性を高める中、着実な拡大を示しています。ドイツはインダストリー4.0のマネージドサービスを推進し、英国はブレグジット後の金融規制のためにMSPに依存し、フランスはソブリンクラウドフレームワークを重視しています。

* 中東・アフリカ: スマートシティや電子政府プロジェクトにより、まだ初期段階ながら急速に成長しています。

競争環境

グローバルなシステムインテグレーター、ハイパースケーラー、純粋なMSPが市場シェアを争い、競争は激化しています。2024年第2四半期には182件のM&A取引があり、買収側はAI、セキュリティ、業界特化の専門知識を求めています。規模は重要ですが、再生可能エネルギー監視や臨床IoTセキュリティのような高成長のニッチなマイクロバーティカルに焦点を当てることで、ニッチな専門企業も成功しています。

技術投資が競争優位性を生み出しています。Accentureは、コード修正とポリシーコンプライアンスを自動化する4億5,000万米ドルの生成AIパイプラインを構築し、提供マージンとクライアント成果を向上させています。DellはEricssonおよびNokiaと提携し、5G展開にエッジオーケストレーションを組み込んでいます。IBMは、OTデータとITデータを統合して持続可能性ガバナンスを実現する再生可能エネルギー監視スイートを発表しています。

パートナーエコシステムもシェア獲得に影響を与えます。強力なハイパースケーラー認定を持つプロバイダーは、共同販売の機会と優先的な資金調達を確保しています。人材獲得競争は続いており、ベンダーはスケーラブルな24時間体制のサポートを確保するために、学習アカデミーやグローバルデリバリーセンターに投資しています。

主要プレイヤー

* 富士通株式会社

* シスコシステムズ株式会社

* IBMコーポレーション

* AT&T Inc.

* HPデベロップメントカンパニーLP

最近の業界動向

* 2025年4月:Accenture Federal Servicesが、米国空軍のCloud One環境を強化するための16億米ドルのタスクオーダーを獲得しました。これには自動化された財務ガバナンスが含まれます。

* 2025年3月:Arrow Electronicsが北米のチャネルパートナー向けにAIプラットフォームを立ち上げ、セキュリティおよびクラウドカタログにマネージドAI展開を追加しました。

* 2024年12月:Accentureは2025会計年度第1四半期の収益が177億米ドルとなり、マネージドサービスは11%増の86億米ドルに達したと発表しました。

* 2024年11月:DellはEricssonおよびNokiaとの5Gおよびエッジに関する協業を拡大し、エッジ管理サービスを強化しました。

本レポートは、マネージドサービス市場に関する詳細な分析を提供しています。マネージドサービスとは、業務改善やコスト削減を目的として、特定のプロセスや機能をプロアクティブに外部委託する手法です。これにより、IT運用の簡素化、ユーザー満足度の向上、サービス品質の改善、運用コストの削減が実現されます。サービスは短期的な導入後支援から長期的なアプリケーション運用まで多岐にわたります。

マネージドサービス市場は、2026年には4305.6億米ドルの規模に達すると評価されており、2031年までには7042億米ドルに成長し、年平均成長率(CAGR)は10.34%と予測されています。

市場の主要なトレンドとして、展開モデル別ではクラウドが2025年に52.35%のシェアを占め、最も普及しています。特にハイブリッドクラウドは最も速い成長軌道を示しています。サービスタイプ別では、サイバー脅威の増加と厳格なコンプライアンス要件に対応するための24時間体制の監視と専門知識の必要性から、マネージドセキュリティサービスが他のサービスタイプよりも急速に成長しています。地域別では、アジア太平洋地域が2031年まで11.28%のCAGRで拡大すると予測されており、製造業、金融サービス、公共部門における急速なデジタルトランスフォーメーションが成長を牽引しています。

その他、企業規模別(中小企業、大企業)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア・ライフサイエンス、製造業、小売・Eコマース、政府・公共部門、エネルギー・公益事業、メディア・エンターテイメントなど)、および地理別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場が詳細に分析されています。

市場の成長を促進する主な要因としては、ハイブリッドクラウド運用モデルへの移行、企業IT予算におけるコスト最適化圧力、サイバー脅威の量とコンプライアンス義務の増加、リモートマネージドサービスを必要とするエッジコンピューティングの展開、24時間365日のマネージド検出・対応(MDR)を求めるサイバー保険の前提条件、マネージド電力・冷却サービスを推進する持続可能性およびグリーンIT規制が挙げられます。

一方で、市場の成長を抑制する要因も存在します。データ主権およびプライバシーに関する規制の継続的な存在、マルチベンダー統合とレガシーシステム間の相互運用性の課題、ベンダーロックインのリスクと長期MSP契約における高い解約コスト、MSP内の人材不足によるサービス品質のスケーラビリティの限界などが挙げられます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な競合企業として、IBM、Cisco Systems、Fujitsu、AT&T、HPE、Microsoft、Verizon、Dell Technologies、Nokia、Deutsche Telekom (T-Systems)、Rackspace Technology、Tata Consultancy Services、Wipro、Accenture、Capgemini、HCL Technologies、Cognizant Technology Solutions、NTT Data、DXC Technology、Lumen Technologies、Orange Business Servicesなど、21社以上の企業プロファイルが詳細に分析されています。

本レポートは、市場の定義と仮定、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的な構成で提供されます。また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の評価なども含まれており、市場の多角的な視点からの深い洞察を提供しています。COVID-19の影響も市場推定と将来予測に考慮されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッドクラウド運用モデルへの移行

- 4.2.2 企業IT予算におけるコスト最適化圧力

- 4.2.3 サイバー脅威の増加とコンプライアンス義務

- 4.2.4 リモートマネージドサービスを要求するエッジコンピューティングの展開

- 4.2.5 24時間365日のマネージド検出および対応のためのサイバー保険の前提条件

- 4.2.6 マネージド電源/冷却を推進する持続可能性およびグリーンIT規制

- 4.3 市場の阻害要因

- 4.3.1 永続的なデータ主権およびプライバシー規制

- 4.3.2 マルチベンダー統合とレガシー相互運用性の課題

- 4.3.3 ベンダーロックインのリスクと長期MSP契約の高額な解約費用

- 4.3.4 MSP内の人材不足によるサービス品質のスケーラビリティの制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.1.2.1 パブリッククラウド

- 5.1.2.2 プライベートクラウド

- 5.1.2.3 ハイブリッドクラウド

- 5.2 サービスタイプ別

- 5.2.1 マネージドデータセンター

- 5.2.2 マネージドセキュリティ

- 5.2.3 マネージドコミュニケーション

- 5.2.4 マネージドネットワーク

- 5.2.5 マネージドインフラストラクチャ

- 5.2.6 マネージドモビリティ

- 5.2.7 その他

- 5.3 企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー業種別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 小売およびEコマース

- 5.4.6 政府および公共部門

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 メディアおよびエンターテイメント

- 5.4.9 その他(教育、非営利団体)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Fujitsu Ltd

- 6.4.4 ATandT Inc.

- 6.4.5 Hewlett Packard Enterprise (HPE)

- 6.4.6 Microsoft Corporation

- 6.4.7 Verizon Communications Inc.

- 6.4.8 Dell Technologies Inc.

- 6.4.9 Nokia Corporation

- 6.4.10 Deutsche Telekom AG (T-Systems)

- 6.4.11 Rackspace Technology Inc.

- 6.4.12 Tata Consultancy Services Ltd

- 6.4.13 Wipro Ltd

- 6.4.14 Accenture plc

- 6.4.15 Capgemini SE

- 6.4.16 HCL Technologies Ltd

- 6.4.17 Cognizant Technology Solutions

- 6.4.18 NTT Data Corp.

- 6.4.19 DXC Technology Co.

- 6.4.20 Lumen Technologies Inc.

- 6.4.21 Orange Business Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マネージドサービスとは、企業が自社のITインフラストやシステム運用、セキュリティ管理といった業務の一部または全てを、専門的な知識と技術を持つ外部のプロバイダーに委託するサービス形態を指します。これは、単なるトラブル発生時の対応に留まらず、システムの監視、保守、更新、最適化などをプロアクティブ(能動的)に行うことで、IT環境の安定稼働とパフォーマンス向上を目指すものです。企業は、日常的なIT運用業務から解放され、より戦略的なコア業務に集中できるようになります。

マネージドサービスには多岐にわたる種類が存在します。代表的なものとしては、サーバー、ネットワーク、ストレージといったITインフラ全体の監視・運用・保守を行う「インフラストラクチャマネージドサービス」が挙げられます。また、クラウド環境の設計、構築、運用、コスト最適化を支援する「クラウドマネージドサービス」は、マルチクラウドやハイブリッドクラウドの普及に伴い需要が高まっています。セキュリティ対策に特化した「セキュリティマネージドサービス(MSSP)」では、サイバー攻撃の監視、脆弱性管理、インシデント対応などを専門家が代行し、企業のセキュリティレベルを強化します。その他にも、特定のアプリケーションの運用管理、データベース管理、エンドユーザーサポート(ヘルプデスク)、データバックアップとリカバリなど、企業のニーズに応じて様々なサービスが提供されています。

企業がマネージドサービスを利用する主なメリットは、コスト削減、専門知識へのアクセス、運用効率の向上、そしてセキュリティ強化にあります。自社でIT人材を雇用し、24時間365日の運用体制を構築するには多大なコストと労力が必要ですが、マネージドサービスを利用することで、これらのコストを最適化し、予測可能な運用費用として計上できます。また、プロバイダーは最新の技術や専門知識、豊富な経験を持つため、自社では対応が難しい高度な課題にも迅速かつ的確に対応できます。これにより、システムの信頼性やパフォーマンスが向上し、ビジネスの継続性を確保できます。さらに、セキュリティ専門家による監視と対策は、増大するサイバー脅威から企業を守る上で不可欠な要素となっています。

マネージドサービスを支える関連技術は日々進化しています。クラウドコンピューティングは、マネージドサービスの基盤となることが多く、IaaS、PaaS、SaaSといった様々なサービスモデルが管理対象となります。運用業務の効率化には、自動化ツールやオーケストレーション技術が不可欠であり、定型業務の自動実行やリソースのプロビジョニングに活用されます。近年では、AI(人工知能)や機械学習を活用したAIOps(AI for IT Operations)が注目されており、膨大な運用データから異常を検知したり、将来の障害を予測したりすることで、より高度でプロアクティブな運用を実現しています。また、監視ツール、SIEM(Security Information and Event Management)、ITSM(IT Service Management)ツールなども、サービスの品質と効率を高める上で重要な役割を担っています。コンテナ技術やマイクロサービスアーキテクチャの普及に伴い、これらの複雑な環境を管理する専門的なマネージドサービスも登場しています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、IT環境の複雑化、そしてIT人材不足がマネージドサービスの需要を押し上げています。多くの企業がDXを推進する中で、クラウド活用や新しい技術導入が進み、IT環境はますます複雑化しています。しかし、これらの複雑なシステムを運用・管理できる専門的なIT人材は不足しており、特にサイバーセキュリティやクラウドの高度なスキルを持つ人材の確保は困難な状況です。このような背景から、外部の専門家によるマネージドサービスは、企業のIT課題を解決し、ビジネスの成長を支援する重要なソリューションとして位置づけられています。また、サイバー攻撃の巧妙化と増加も、専門的なセキュリティマネージドサービスの需要を後押ししています。

将来展望として、マネージドサービスはさらなる進化を遂げると予測されます。AIOpsの普及は加速し、より予測的かつ自律的な運用が実現されるでしょう。エッジコンピューティングの普及に伴い、分散されたエッジデバイスやデータの管理を担うマネージドサービスも重要性を増していきます。また、セキュリティ脅威の高度化に対応するため、AIを活用した脅威インテリジェンスや自動応答機能を備えたセキュリティマネージドサービスが主流となるでしょう。特定の業界や技術に特化したニッチなマネージドサービスも増加し、企業の多様なニーズに応えていくと考えられます。さらに、単なる運用代行に留まらず、企業のビジネス目標達成に貢献する「成果報酬型」や「ビジネスプロセス統合型」のサービスへと進化し、より戦略的なパートナーシップを築くことが期待されています。持続可能性への意識の高まりから、ITインフラのエネルギー効率を最適化するような環境配慮型のマネージドサービスも登場する可能性があります。