港湾サービス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

海洋港湾サービスレポートは、サービス(コンテナ荷役サービス、船舶修理・保守サービス、サプライチェーン・ロジスティクスソリューション、その他のサービス)、所有形態・ガバナンス(国営港湾、PPP/コンセッション港湾、民間グリーンフィールド港湾)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋港湾サービス市場の概要

本レポートは、海洋港湾サービス市場の規模、シェア、トレンド分析、成長予測について詳細にまとめたものです。

市場規模と成長予測

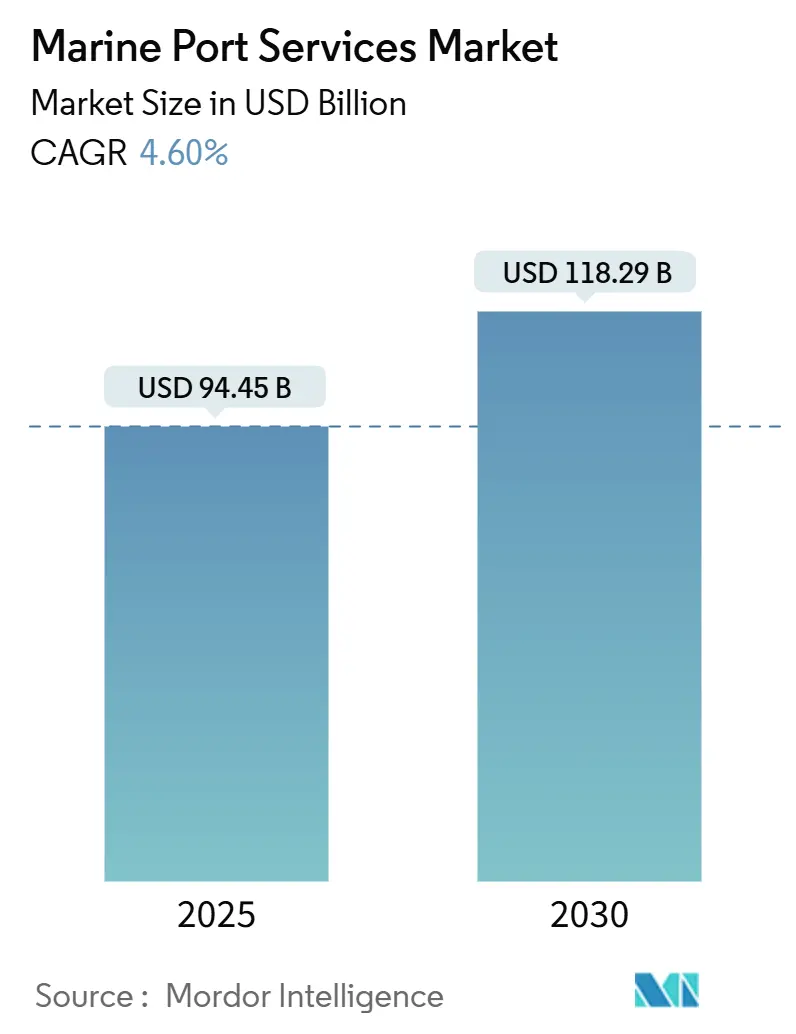

海洋港湾サービス市場は、2025年には944.5億米ドルと推定され、2030年には1,182.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.60%です。

この着実な成長は、2024年に世界のコンテナ取扱量が8.7%回復し、8億1,500万TEUに達したことに支えられています。これは紅海航路の変更によるものです。各国政府による2,000億米ドルを超える港湾近代化プログラム、特に米国における連邦政府からの大規模な資金提供も市場を後押ししています。アジア太平洋地域は需要と供給の両面でリーダーシップを拡大しており、技術導入は処理能力を向上させ、地政学的なチョークポイントに対する回復力を生み出しています。環境規制は陸上電力システムへの設備投資を加速させ、短期的なコスト圧力にもかかわらず新たな調達サイクルを推進しています。市場の統合は、完全な合併ではなく提携を通じて進展しており、事業者は地域的な自律性を希薄化することなくデジタルプラットフォームを拡張しています。

主要なレポートのポイント

* 地域別: 2024年、アジア太平洋地域は海洋港湾サービス市場シェアの41.0%を占め、2030年まで4.8%の最速CAGRを記録すると予測されています。

* サービス別: 2024年、コンテナハンドリングが海洋港湾サービス市場規模の69.0%を占めました。一方、サプライチェーンおよびロジスティクスソリューションは、2030年までに4.1%のCAGRで拡大すると予測されています。

* 所有形態別: 2024年、国営施設が海洋港湾サービス市場規模の53.0%を維持しましたが、PPP(官民連携)/コンセッション港湾は2030年まで3.8%の最も高いCAGRを示すと予測されています。

世界の海洋港湾サービス市場のトレンドと洞察

市場の推進要因

1. 世界のコンテナ貿易量の急増:

* 2024年にはコンテナ取扱量が8.7%増加し、8億1,500万TEUに達しました。これにより、喜望峰周辺の航路延長に伴い、ターミナル容量が逼迫し、ハンドリング料金が上昇しました。主要な運送会社は寄港回数を18%増やし、荷役や付帯サービスへの収益を増加させています。自動化されたターミナルが最も恩恵を受け、25~30%高い生産性を記録し、初期費用が高いにもかかわらず価格プレミアムを確保しました。港湾当局は2027年までに完了予定の450億米ドルの拡張プロジェクトを承認しており、持続的な貨物量の増加が海洋港湾サービス市場への信頼を強化しています。

2. 政府主導の港湾インフラ投資:

* 公共資金が近代化を加速させており、EUはTEN-T(欧州横断輸送ネットワーク)の下で海上回廊に124億ユーロ(約136.8億米ドル)を割り当てています。インドでは、サガルマラ計画が多目的ターミナルと鉄道接続を調整し、内陸部へのアクセスを強化しています。承認された予算の約60%が電化、陸上電力、再生可能エネルギー統合に充てられており、エンジニアリング、調達、建設の専門知識に対する長期的な需要を生み出しています。インフラの改善は、性能保証を約束する民間コンセッション事業者を惹きつけ、海洋港湾サービス市場の対象基盤を拡大しています。

3. 港湾業務の急速なデジタル化と自動化:

* アジア太平洋地域の港湾は、自動搬送車(AGV)、デジタルツイン、AIベースのスケジューリングツールを導入し、クレーン生産性を二桁向上させています。予測システムは予期せぬダウンタイムを削減し、船舶のターンアラウンド時間を短縮し、バース利用率の向上をサポートしています。ISO 28000などのコンプライアンスフレームワークは、安全なデータ交換プラットフォームの需要を高め、港湾を単なる受動的なノードではなく、ロジスティクスオーケストレーターとして位置付けています。マレーシアの自動化の成功事例は、新興市場に利益を再現するための実証済みの道筋を提供しています。

4. ニアショアリングによる二次港湾需要:

* 生産拠点を消費者に近づけるメーカーは、2024年に記録的な貨物量を報告した米国の二次湾岸ターミナルに貨物を迂回させています。メキシコからの自動車および電子機器の流れは、中西部の流通センターへの直接鉄道アクセスを提供する港湾を好み、ドアツードアの輸送時間を短縮しています。2024年には、プライベートエクイティがこれらの施設に23億米ドルを投入し、クレーン、ヤード設備、倉庫スペースに資金を提供しました。強靭な複合一貫輸送リンクを持つ港湾は、従来のハブ港と直接競合し、海洋港湾サービス市場の収益構成を再構築しています。

市場の抑制要因

1. 高い設備投資と長い回収期間:

* 自動化されたコンテナヤードには1.5億~2億米ドルの初期費用が必要であり、回収期間は10年を超えることが多く、小規模な港湾当局の参加を制限しています。民間事業者は最低貨物量条項を要求し、需要リスクを港湾所有者に転嫁するため、流動性管理が課題となります。いくつかのアフリカ経済における通貨安は、港湾プロジェクトのコストを最大30%超過させ、為替レートリスクを浮き彫りにしています。高金利は資金調達のハードルを増幅させ、海洋港湾サービス市場の拡大を鈍化させています。

2. 厳格な環境および脱炭素化義務:

* 2025年に施行されるFuelEU Maritime規則は、5,000GTを超える船舶を扱うコンテナバースに陸上電力の提供を義務付けています。バースあたり1,500万~2,500万米ドルの設置予算は、設備投資圧力を強めています。EU ETS(排出量取引制度)への海運の組み入れは、TEUあたり80~120米ドルの追加費用となり、運送会社と港湾の両方の利益を圧迫しています。小規模なターミナルは、排出基準を迅速に満たせない場合、貨物転換のリスクに直面し、海洋港湾サービス市場の成長見通しを抑制しています。

3. 地政学的なチョークポイントの混乱:

* 紅海での航路変更により、アジアとヨーロッパ間の輸送時間が最大21日延長され、運送会社は燃料費と保険料がそれぞれ15%と20%増加しました。この混乱は、サプライチェーンの信頼性を低下させ、港湾のスケジュールを乱し、船舶の滞留時間を増加させました。運送会社は、より予測可能なルートを優先し、特定の港湾への依存度を減らすことで、港湾サービス市場の収益を不安定にしています。

4. 内陸ドライポートおよび陸上回廊との競争:

* ヨーロッパのドライポートは、海上輸送の代替として、内陸の流通センターへの直接アクセスを提供し、輸送時間を最大30%短縮しています。中国の「一帯一路」構想は、中央アジアを横断する鉄道貨物サービスを拡大し、海上輸送の代替手段を提供しています。これらの陸上回廊は、特に高価値貨物や時間厳守の貨物において、港湾の貨物量を奪い、海洋港湾サービス市場の収益構成を変化させています。

セグメント分析

* サービス別: コンテナハンドリングが収益源を支配

* 2024年、コンテナハンドリングは海洋港湾サービス市場シェアの69.0%を占め、コンテナ化された貿易への構造的転換を裏付けています。このセグメントは、高いスイッチングコストと規模の経済から恩恵を受け、需要が不安定なサイクルでも取扱手数料を堅調に維持しています。サプライチェーンおよびロジスティクスソリューションは、港湾が統合された流通ハブへと変貌するにつれて、4.1%のCAGRで成長する最も急速な機会となっています。テクノロジーを活用した可視化プラットフォームは、貨物データストリームをさらに収益化し、従来のハンドリング収益を補完しています。

* リアルタイム分析により、滞留時間が短縮され、バッファ在庫の必要性が減少し、荷主は信頼性を犠牲にすることなくジャストインタイムモデルを採用できるようになりました。自動クレーンとスタッカーは、必要な人員を40%削減し、利益率を高めるとともに、性能ベースの契約の余地を生み出しています。複合一貫輸送の提供が拡大するにつれて、サプライチェーンサービスは、主要なハンドリング機能との収益ギャップを縮小し、海洋港湾サービス市場全体の多様化を強化する可能性があります。

* 所有形態とガバナンス別: 民間資本が効率性を加速

* 国営企業は依然として海洋港湾サービス市場規模の53.0%を占めていますが、PPP(官民連携)およびコンセッション形式は3.8%のCAGRでより速く拡大しています。各国政府は、民間部門のノウハウを活用して自動化を加速し、効率性を引き出しており、ブラジルが2024年に12億米ドルのターミナル契約を授与したことがその例です。民間グリーンフィールド港湾は、現在最も小さいセグメントですが、国営港湾の平均を20~25%上回るクレーン移動数を達成し、数年早く新技術を導入しています。

* ISO 28000認証は、運送会社が安全で追跡可能なサプライチェーンを重視するため、長期コンセッションを獲得するための必須条件となっています。民間スポンサーは、ヤードの処理能力に連動した性能条項を組み込むことが多く、継続的な改善を奨励しています。この連携により、コンセッション事業者は従来の施設を上回るペースで成長し、海洋港湾サービス市場における競争激化を招いています。

地域分析

* アジア太平洋:

* 2024年には全体の収益の41.0%を維持し、中国の自動化ロードマップとインドのサガルマラ回廊に支えられ、2030年まで4.8%のCAGRで成長すると予測されています。34の海外プロジェクトに総額620億米ドルに及ぶ「一帯一路」投資は、中国のターミナル影響力を拡大し、貨物を優先ルートに転換させています。ベトナム、タイ、インドネシアへの電子機器およびアパレル製造のシフトに助けられ、東南アジアの施設は2024年に12%の貨物量増加を達成しました。港湾計画担当者は、デュアル燃料設備と再生可能エネルギーを重視し、環境コンプライアンスを維持しながら運用コストを最適化しています。

* ヨーロッパ:

* 脱炭素化とデジタルツインに注力しています。ロッテルダム港の8.5億ユーロ(約9.38億米ドル)のグリーンボンドプログラムは、25バースに陸上電力を導入し、2030年までにカーボンニュートラルな運用を目指しています。ハンブルク港は、予測モデルの採用後、設備ダウンタイムを22%削減し、高利益サービスのためにバース容量を解放しました。統合された鉄道および河川ネットワークは、港湾の内陸部を中央ヨーロッパ深くまで拡大し、混雑リスクを軽減し、海洋港湾サービス市場を安定させています。

* 北米:

* メキシコへのニアショアリングとインフラ資金を活用して、東海岸および湾岸ターミナルを近代化しています。連邦政府の支援は民間投資を補完し、ヒューストン、ニューオーリンズ、モービルでクレーン密度とオン・ドック鉄道容量を向上させています。カナダの北極圏の玄関口は、氷のない期間が長くなるにつれて、北極海航路を介した季節貨物(ニッチな穀物や鉱物貿易)に備えています。競争は、もはや船舶のサイズ対応能力だけでなく、信頼性と統合された通関処理にかかっており、海洋港湾サービス市場の地域ダイナミクスを再構築しています。

競争環境

世界の事業者は断片化されていますが、協力関係にあります。DP World、APM Terminals、PSAは、税関、トラック輸送、倉庫保管を単一のプラットフォームに統合するデジタル回廊を構築しています。戦略的パートナーシップにより、完全な資産統合なしに予測分析の共有が可能となり、地域管理を維持しながらテクノロジーを拡張しています。AIベースのメンテナンスは、トラブルシューティング時間を短縮し、スペアパーツ在庫を削減することで、運用コストを削減し、利益率を拡大しています。

ニッチな参入企業は、主流のプレーヤーが見過ごしている洋上風力発電ロジスティクスや北極圏支援の機会を捉えています。専門のフリートと重量物運搬クレーンは、サービス能力を差別化し、プロジェクト貨物を引き付けています。ISO認証を受けた環境管理システムは、長期的な運送契約を獲得するための前提条件となり、新規参入企業の資格基準を引き上げています。市場の集中度が中程度であるため、さらなる集約の余地はありますが、資本障壁が新規参入企業の急速な参入を妨げ、海洋港湾サービス市場のバランスを維持しています。

合併は限定的であり、代わりに事業者は少数株式を取得したり、長期的な管理契約を締結したりしています。ハチソン・ポーツのバルセロナへの5.8億米ドルの参入は、本格的な統合リスクなしに地中海でのリーチを強化しています。DP Worldのジェベル・アリでの追加容量は、アジア・ヨーロッパ間の迂回貨物を確保するための処理能力を高め、両地域間の積み替えハブとしての役割をさらに強化しています。競争上の位置付けは、バースの長さや喫水深度だけでなく、炭素管理の資格情報とデータ透明性にかかっています。

海洋港湾サービス業界の主要プレーヤー

* APM Terminals

* MAN-TESS group

* Schulte & Bruns GmbH & Co. KG

* American President Lines (APL) (CMA CGMの子会社)

* Ports America

最近の業界動向

* 2025年1月: DP Worldはジェベル・アリでの18億米ドルの拡張を完了し、紅海から迂回した交通を捕捉するために450万TEUの容量を追加しました。

* 2024年12月: COSCO Shipping Portsは、2026年までに30%の生産性向上を目指し、自律型クレーンと車両を導入するために、中国本土の8つのターミナルに21億米ドルを投資しました。

* 2024年11月: ロッテルダム港湾局は、25バースに陸上電力を設置するために8.5億ユーロ(約9.38億米ドル)のグリーンボンドを発行しました。

* 2024年10月: APM Terminalsは、ターミナル4を自動化し、サンパウロへの鉄道リンクを統合するために、サントス港湾局と6.5億米ドルのコンセッション契約を締結しました。

このレポートは、世界の海洋港湾サービス市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本レポートは、海洋ロジスティクスおよび港湾代理店サービスにおける比類ないソリューションを提供するグローバル港湾サービスに焦点を当てています。800件を超える港湾寄港を処理し、主要な運営港をサポートするインフラと、効率的なサプライチェーンチームを持つ企業を対象としています。市場は、サービス別(コンテナハンドリングサービス、船舶修理・メンテナンスサービス、サプライチェーン・ロジスティクスソリューション、機械・電気工学サービス、航行サービスなど)、所有形態・ガバナンス別(国営港、PPP/コンセッション港、民間グリーンフィールド港)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

2. 市場の状況と主要な動向

2.1 市場の推進要因:

世界のコンテナ貿易量の急増、政府による港湾インフラへの投資、港湾業務の急速なデジタル化と自動化が市場を牽引しています。また、ニアショアリングによる二次港湾の需要増加、洋上風力発電ロジスティクス支援サービスの拡大、北極海航路の出現も重要な推進要因として挙げられます。

2.2 市場の阻害要因:

高い設備投資と長い回収期間、厳格な環境規制と脱炭素化義務、地政学的なチョークポイント(要衝)の混乱、内陸ドライポートや陸上回廊との競争が市場の成長を抑制する要因となっています。

2.3 その他の分析:

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、COVID-19および地政学的イベントの影響についても詳細に分析しています。

3. 市場規模と成長予測

サービス別では、コンテナハンドリングサービスの収益は2030年までに年平均成長率(CAGR)4.60%で成長すると予測されています。地域別では、アジア太平洋地域が2025年から2030年の間に最も大きな絶対的価値を付加すると見込まれており、高い貿易量と4.8%のCAGR、自動化およびインフラ投資に支えられています。

4. 主要な洞察と将来の展望

* 米国湾岸の二次港湾: メキシコからのサプライチェーンのニアショアリングと連邦政府の近代化助成金により、2024年には湾岸の取扱量が過去最高水準に達しました。

* FuelEU Maritime規則の影響: 適合するバースごとに1,500万~2,500万米ドルの陸上電力設備設置が必要となり、港湾はグリーンボンド発行やコンセッション契約による資金調達を模索しています。

* 新興市場におけるPPPモデルの台頭: 民間資本が技術導入を加速させ、公的債務負担を軽減するため、PPP(官民連携)モデルが勢いを増しています。これにより、国営施設と比較して20~25%高い生産性向上が実現されています。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析に加え、APM Terminals、Ports America、American President Lines (APL)など、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

6. 市場機会と将来の展望

本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のコンテナ貿易量の急増

- 4.2.2 政府支援による港湾インフラ投資

- 4.2.3 港湾業務の急速なデジタル化と自動化

- 4.2.4 ニアショアリングによる二次港湾需要

- 4.2.5 洋上風力ロジスティクス支援サービス

- 4.2.6 北極海航路の出現

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度と長い回収期間

- 4.3.2 厳格な環境および脱炭素化の義務

- 4.3.3 地政学的チョークポイントの混乱

- 4.3.4 内陸ドライポートおよび陸上回廊との競争

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19と地政学的イベントの影響

5. 市場規模と成長予測(価値)

-

5.1 サービス別

- 5.1.1 コンテナ取扱サービス

- 5.1.2 船舶修理・保守サービス

- 5.1.3 サプライチェーンおよびロジスティクスソリューション

- 5.1.4 その他のサービス

-

5.2 所有形態およびガバナンス別

- 5.2.1 国営港

- 5.2.2 PPP / コンセッション港

- 5.2.3 民間グリーンフィールド港

-

5.3 地域別 (金額、10億米ドル)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 APMターミナルズ

- 6.4.2 ポーツ・アメリカ

- 6.4.3 アメリカン・プレジデント・ラインズ (APL) (CMA CGMの子会社)

- 6.4.4 MAN-TESSグループ

- 6.4.5 シュルテ・アンド・ブルンス GmbH アンド Co. KG

- 6.4.6 アイリッシュ・コンチネンタル・グループ

- 6.4.7 ヴェロジック

- 6.4.8 スーパーマリタイム・グループ

- 6.4.9 パシフィック・カーゴ・サービス (NKWグループの一部門)

- 6.4.10 クライペダ・ステベドリング・カンパニー BEGA

- 6.4.11 ポート・ステベドリング (PS)

- 6.4.12 インチケープ・シッピング・サービス

- 6.4.13 フィンステーブ Oy Ab

- 6.4.14 ブス・ポート・サービス

- 6.4.15 ストリームライン・シッピング・グループ

- 6.4.16 タウラス・グローバル・マリン

- 6.4.17 ロジャース・シッピング Ltd.

- 6.4.18 ケルティック・シッピング・エージェンシーズ LTD

- 6.4.19 ブルックマン・ロジスティクス

- 6.4.20 ジェンキンス・シッピング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

港湾サービスとは、船舶の安全かつ効率的な入出港、停泊、荷役、そして貨物の保管や陸上輸送への連携など、港湾における多岐にわたる活動を円滑に進めるために提供される一連の機能や業務の総称でございます。これは、国際貿易を支える海上輸送のサプライチェーンにおいて、極めて重要な役割を担う基盤であり、単に物理的な施設を提供するだけでなく、情報、人材、技術といった様々な要素が複合的に組み合わさって成り立っております。港湾の効率的な運営は、経済活動の活性化に直結し、地域社会の発展にも大きく貢献するものでございます。

港湾サービスは、その内容によって多種多様な種類に分類されます。まず、船舶の運航を支援するサービスとしては、大型船の入出港時に安全な航行を誘導・支援する曳船(タグボート)サービスや水先人(パイロット)サービス、船舶を岸壁に固定する係船サービスがございます。また、船舶の滞在中に必要な燃料や飲料水を供給する給油・給水サービス、軽微な修繕を行う船舶修繕サービス、船舶から排出される廃棄物を処理するサービスなども含まれます。さらに、船舶の入出港手続きや貨物手配、乗組員の交代などを代行する船舶代理店サービスも重要な要素でございます。

次に、貨物の取り扱いに関するサービスとしては、クレーンなどの専用設備を用いて船舶から貨物を積み下ろし、または積み込む荷役サービスが中心となります。荷役された貨物は、一時的に倉庫やコンテナヤード、サイロなどで保管され、必要に応じて梱包や流通加工が施されます。その後、港から内陸へのトラックや鉄道による陸上輸送サービスへと連携されます。輸出入貨物には、税関での通関手続きや、品質・安全性・衛生状態を確認するための検疫・検査サービスも不可欠でございます。これらのサービスは、貨物の種類や特性に応じて専門的な知識と技術が求められます。

情報・管理サービスも港湾運営には欠かせません。船舶の動静、貨物の状況、各種手続きの進捗などをリアルタイムで提供する港湾情報システムは、サプライチェーン全体の可視化と効率化に貢献します。また、港湾施設の安全を確保するためのセキュリティサービスや、港湾内の環境保全活動、さらには将来を見据えた港湾施設の整備計画や開発も、広義の港湾サービスに含まれます。

港湾サービスは、国際貿易の基盤として、輸出入貨物の円滑な流通を支え、国際サプライチェーンの要としての役割を担っております。これにより、製造業、物流業、商社など、幅広い産業の経済活動が活性化され、雇用創出や地域経済の発展に大きく貢献しています。また、災害発生時には緊急物資の輸送や復旧支援の拠点となるなど、社会インフラとしての重要な役割も果たします。適切な港湾サービスの提供は、輸送時間の短縮やコスト削減にも繋がり、企業の競争力強化にも寄与します。さらに、船舶の安全な運航と港湾環境の保護は、持続可能な社会の実現に向けた重要な課題であり、港湾サービスはその両面において貢献しています。

近年、港湾サービスに関連する技術は目覚ましい進化を遂げております。IoT(Internet of Things)技術は、貨物のリアルタイム追跡、設備監視、港湾内の情報共有を可能にし、AI(人工知能)は、荷役計画の最適化、船舶の動静予測、セキュリティ監視の高度化に活用されています。ビッグデータ分析は、港湾運営の効率化、需要予測、渋滞緩和に貢献し、自動化・ロボット技術は、自動運転AGV(Automated Guided Vehicle)や自動クレーン、ドローンによる監視など、省力化と安全性の向上を実現しています。ブロックチェーン技術は、サプライチェーンの透明性を高め、書類手続きの効率化に寄与し、5G通信は、大容量・低遅延通信によりリアルタイムデータ連携や遠隔操作を可能にしています。さらに、港湾の仮想空間でのシミュレーションや最適化を行うデジタルツイン技術、LNG燃料船への対応や陸上電力供給(コールドアイロン)、再生可能エネルギーの利用といった環境技術も、持続可能な港湾運営に不可欠な要素となっております。

港湾サービス市場の背景には、いくつかの重要な動向がございます。グローバル化の進展に伴う国際貿易量の増加は、港湾サービスの需要を拡大させています。一方で、サプライチェーンの複雑化、多様な貨物、多頻度小口輸送、ジャストインタイム配送への対応が求められています。IMO(国際海事機関)などによる環境規制の強化は、環境負荷低減への対応を港湾サービス事業者に義務付けており、脱炭素化への取り組みが加速しています。また、港湾作業員の高齢化や若年層の確保が課題となる労働力不足は、自動化・省力化への投資を促進する要因となっています。貿易摩擦、紛争、パンデミックといった地政学的リスクは、サプライチェーンの混乱を引き起こし、レジリエンス強化の必要性を浮き彫りにしています。世界各地の港湾間での競争が激化する中、サービス品質の向上とコスト効率化が常に求められており、DX(デジタルトランスフォーメーション)による業務効率化と新たな付加価値創造が喫緊の課題となっています。

将来の港湾サービスは、これらの市場背景と技術革新を背景に、大きく変革していくと予想されます。IoT、AI、自動化技術を駆使した「スマートポート化」が主流となり、より効率的で安全、環境に優しい港湾運営が実現されるでしょう。災害やパンデミックに強い、柔軟な物流ネットワークの構築を目指し、サプライチェーンのレジリエンス強化が図られます。脱炭素化、ゼロエミッション港湾の実現に向けた取り組みはさらに加速し、LNGバンカリング、陸上電力供給、再生可能エネルギーの導入が一般的になるでしょう。港湾内の各事業者間、さらには内陸輸送事業者とのデータ連携が進み、シームレスな物流サービスを提供するプラットフォーム化が進展します。貨物の加工、組み立て、検査など、港湾を拠点とした新たな付加価値サービスの多様化も期待されます。高度な技術を扱う人材の育成と、多様な働き方の導入による労働力確保は引き続き重要な課題であり、国際競争力を強化するためには、効率性、利便性、環境性能を高めることで、国際的なハブ港としての地位を確立していくことが求められます。